纳入机会成本的人工林固碳成本核算模型及其影响因素1)

2021-06-26薛蓓蓓田国双

薛蓓蓓 田国双

(东北林业大学,哈尔滨,150040)

我国是全球人工林最多的国家,平均每年吸收0.22亿t碳(C)的CO2,且人工林的面积仍不断增大,碳汇潜力巨大,人工林在森林碳汇中发挥着巨大贡献[1-2]。为了明确林业在应对气候变化行动中的重要地位,国家颁布了一系列纲领性文件,并建立了碳交易试点省市和全国性碳交易市场,实现了森林碳汇生态价值的货币化。

国内外学者对森林固碳成本核算进行了研究[3-10],为定量核算森林固碳成本奠定了研究基础。但已有研究,在以下两个方面仍存在完善空间。一是已有的研究多数将造林成本、管护成本、林地其他用途收益作为机会成本,核算森林固碳成本,在成本归集上忽略了木材收益机会成本。事实上,机会成本又称为择一成本、替代性成本,是利用一定的时间或资源生产一种商品时,同时失去利用这些资源生产其他最佳替代品的机会[11]。因此,从固碳角度看,固碳的机会成本,除了林地其他用途收益以外,还包括因固碳而造成的木材收益损失。二是定量探讨经济因素变化对森林固碳成本影响的研究相对较宏观,缺少造林成本、木材价格、采伐成本等经济因素变化对森林固碳成本影响的实证分析。为此,本研究以福建顺昌国有林场杉木(Cunninghamialanceolata)、马尾松(Pinusmassoniana)人工林为例,纳入固碳的机会成本,借鉴范库滕(Van Kooten)[12]、理查德(Richards)[13]核算方法,构建了包含造林成本、林地其他用途收益、木材收益的森林固碳成本模型,分析杉木、马尾松人工林在林龄30 a内的固碳成本,探讨利率、造林成本、木材价格、采伐成本变动对固碳成本的影响,旨在为科学认知森林固碳的成本结构与成本收益、逐步完善碳汇生产理论、科学指导实践提供参考。

1 研究区概况

研究区为福建省顺昌国有林场(以下简称林场),地理坐标:东经117°30′~118°14′、北纬26°38′~27°4′。顺昌位于福建省中部偏北,闽江上游金溪、富屯溪交汇处,东北联建阳、建瓯,东南与延平相邻,南与沙县接壤,西与将乐毗邻,北与邵武交界;全境东西长74 km,南北宽61 km,面积1 985 km2。属中亚热带海洋性季风气候,年平均气温19.2 ℃,无霜期289 d,年平均降水量2 144.2 mm,雨量充沛。有林地16.67万hm2,以杉木(C.lanceolata)、马尾松(P.massoniana)人工林分布面积最广,林木总蓄积量1 400万m3,森林覆盖率79.76%。

林场于2006年11月份启动实施森林经营碳汇项目,项目经营规模4 608.1 hm2,项目涉及的森林经营主要树种为杉木、马尾松纯林,均为人工中幼龄林。杉木平均林龄为8 a,造林密度为3 000株·hm-2;马尾松平均林龄为9 a,造林密度为3 300株·hm-2;在20 a计入期内不能主伐。该项目2019年产生的减排量,已通过福建海峡股权交易中心成交。林业用地土壤分为4个土类、7个亚类、19个土属,红壤土类分布最广,约占林业用地总面积的97.7%,其次是紫色土、黄壤、石灰性土等土类。

2 研究方法

2.1 应用生物量方程法的碳储量核算

生长收获模型:不同的立地条件、区域、营林措施,会有不同的生长收获量。根据实地调查和已有数据,杉木生长模型为Vt=308.649 06(l-e-0.121 63t)4.217 72、马尾松生长模型为Vt=0.684 0e(5.878 9-11.261 6/t)[9,14],Vt为林龄为t时的单位面积蓄积量(单位为m3·hm-2)。

碳储量模型:采用IPCC2006推荐的生物量方程法,计算杉木、马尾松林分碳储量。先借助木材密度将林木的蓄积量转换成林木生物量,再利用地下生物量与地上生物量之比及含碳率等转换系数得出碳储量,碳储量计算公式为Sc,t=Vt·Fe,b·ρ(1+R)Cc。式中:Sc,t为林龄为t时的碳储量(单位为t·hm-2),并以单位时间内碳储量变化量表示固碳速率;Fe,b为生物量扩展因子;ρ为木材密度;R为地下生物量与地上生物量之比;Cc为含碳率。依据《中华人民共和国气候变化第二次国家信息通报》“土地利用变化与林业温室气体清单”(2013),杉木、马尾松两种树种具体参数见表1。

表1 杉木、马尾松林分碳转换系数参数

2.2 固碳成本的核算模型

奥地利学者弗里德里克在《自然价值》中首次提出“机会成本”概念。随后,萨缪尔森等经济学家从不同角度诠释了“机会成本”的内涵[15]。机会成本,在经济学中被定义为“选择一种东西而必须放弃的其他一些东西,即某种资源被用于某一用途后,所放弃的在其他用途中所能获得的利益”[11]。作为依附于森林资源而存在的森林碳汇,其获取属于森林的非破坏性利用,即不以森林的破坏为前提[16]。为了提供生态系统服务,森林经营主体,在特殊时期需放弃林地用于其他用途的收益、木材采伐收益。因此,森林固碳成本构成,包括造林直接投入成本、间接投入的机会成本,前者是指经营过程中投入的初始造林成本、经营管护成本,后者是指林地其他用途收益和因固碳而失去的木材收益。

由于我国实际造林,多是采用荒山、荒地、沙荒地造林,在计量林地其他用途收益时,以林地租赁市场的价格作为林地机会成本[8,17]。固碳成本核算为:

CT=Ci,0+∑[Cm,t(1+r)-t]+∑[C0,t(1+r)-t]+

δ(Pt-Ch)VT(1+r)-T,t=0、1、2、…、T。

式中:CT为林龄为T时的固碳成本现值(单位为元·hm-2);Ci,0为初始造林成本(单位为元·hm-2);Cm,t为林龄为t时的经营管护成本(单位为元·hm-2);C0,t为林龄为t时的林地其他用途的收益(单位为元·hm-2);δ为木材的出材率,杉木、马尾松林分的出材率取值均为0.70[18];Pt为木材价格(单位为元·m-3),根据实地调查和木材市场价格数据,杉木、马尾松木材价格的平均值分别为850、650元·m-3;Ch为采伐运输成本(单位为元·m-3);VT为林龄为T时的单位面积蓄积量(单位为m3·hm-2)。∑[Cm,t(1+r)-t]为林地经营管护成本现值;∑[C0,t(1+r)-t]为林地其他用途的收益现值;δ(Pt-Ch)VT(1+r)-T为林龄为T时的木材收益现值(单位为元·hm-2)。r为利率,采用中国林业行业基准贴现率5%[19-20]。

依据碳储量计算公式、固碳成本核算公式,林龄为t时的单位固碳成本为Ct=CT/St。式中:Ct为林龄为t时的单位固碳成本(单位为元·t-1),CT为林龄为T时每公顷固碳成本现值(单位为元·hm-2);St为林龄为t时的林分碳储量。

2.3 数据来源

根据2017—2019年实地调研(包括160户造林户、150名林场从业人员的访谈和问卷调查),杉木林分造林密度为3 000株·hm-2、马尾松林分造林密度为3 300株·hm-2;从营林生产过程看,单一轮伐期内,营林措施主要包括炼山、除草、割灌、幼龄林抚育、中龄林抚育等。成本投入主要发生在前4 a:在造林初始阶段,主要有整地用工、挖穴用工、种植用工、种苗成本等;幼龄林抚育阶段,投入主要有补植用工、除草用工、抚育管护用工以及种苗成本等;中龄林抚育阶段,投入主要有除草用工、抚育性间伐用工等;抚育一般为2次/a,连续进行4 a共8次投入,在杉木、马尾松林分生长过程中均有管护成本发生。实践中,杉木经济轮伐期的林龄为18~26 a、马尾松经济轮伐期的林龄为26~35 a。由于林场使用的多是荒山荒地和边际性土地进行植树造林,林地其他用途收益采用林地租赁市场的价格。林地其他用途收益为480元·hm-2·a-1,以30 a作为项目计算期,不计入折现,则30 a林地其他用途收益为14 400元·hm-2,杉木、马尾松林分的营林成本投入见表2。

表2 两种人工林营林成本的投入

3 结果与分析

3.1 杉木、马尾松林分碳储量和固碳速率

应用碳储量计算公式,计算杉木、马尾松林分在5~30 a期内的碳储量和固碳速率(见图1、图2)。

模拟期间,杉木、马尾松林分的碳储量逐渐增大;杉木林分的碳储量由3.64 t·hm-2逐渐增加到89.76 t·hm-2,马尾松林分的碳储量由7.85 t·hm-2逐渐增加到51.29 t·hm-2。对比两树种林分的碳储量,在前11 a,杉木林分的碳储量低于马尾松林分的碳储量;11 a时,杉木林分的碳储量(27.79 t·hm-2)略高于马尾松林分的碳储量(26.82 t·hm-2);11 a后,杉木、马尾松林分的碳储量差距,随着林龄的延长而逐渐增大(见图1)。

杉木、马尾松林分的固碳速率,均随着林龄的增加,呈先递增后下降的趋势,且杉木林分比马尾松林分明显(见图2)。在林龄8 a之前,杉木林分的固碳速率明显低于马尾松林分的固碳速率,杉木林分的固碳速率(3.95 t·a-1)在林龄8 a时高于马尾松林分的固碳速率(3.33 t·a-1);随着林龄的延长,两树种林分的固碳速率逐渐下降,到林龄为30 a时,杉木、马尾松林分的固碳速率分别为1.31、0.65 t·a-1。杉木林分的固碳速率,在林龄为11 a时达到最大值(5.09 t·a-1);马尾松林分的固碳速率,在林龄6 a时即达到最大值(3.58 t·a-1)。

图2 不同林龄时杉木、马尾松林分的固碳速率

3.2 不同林龄时的杉木、马尾松林分固碳成本

根据表2和单位固碳成本公式模拟计算杉木、马尾松林分固碳成本(见表3)。包含木材收益时的杉木、马尾松林分固碳成本,均大于不包含木材收益时的固碳成本,其差异随林龄的增加而逐渐增大。包含木材收益时的杉木、马尾松林分固碳成本,随林龄增加均呈先下降后上升趋势,分别在林龄为10、7 a时达到最低(3 364.69、2 959.37元·t-1);在林龄为30 a时,杉木、马尾松林分的固碳成本,分别为6 292.11、6 399.15元·t-1。不包含木材收益时的固碳成本,均随林龄的增加而降低,当林龄从5 a增加到30 a时,杉木林分固碳成本的变动范围为5 314.01~313.52元·t-1、马尾松林分固碳成本的变动范围为2 292.43~515.67元·t-1。林龄为30 a时,包含木材收益时的杉木、马尾松林分固碳成本,分别是不包含木材收益时的20、12倍。

表3 两种林分不同林龄时的固碳成本

杉木、马尾松林分在5~30 a林龄内,包含木材收益时的固碳成本高低,随林龄增加而变动。杉木林分固碳成本,随林龄增加而下降的趋势比马尾松林分明显,在前10 a,杉木林分的固碳成本大于马尾松林分的固碳成本;从11~30 a杉木林分的固碳成本小于马尾松林分的固碳成本。杉木、马尾松林分的固碳成本差异,在林龄5 a时最大(3 301.07元·t-1),在林龄11 a时最小(43.65元·t-1),在林龄30 a时差异为107.04元·t-1,差异整体呈随林龄增加先下降后增加的趋势。

3.3 利率对杉木、马尾松林分固碳成本的影响

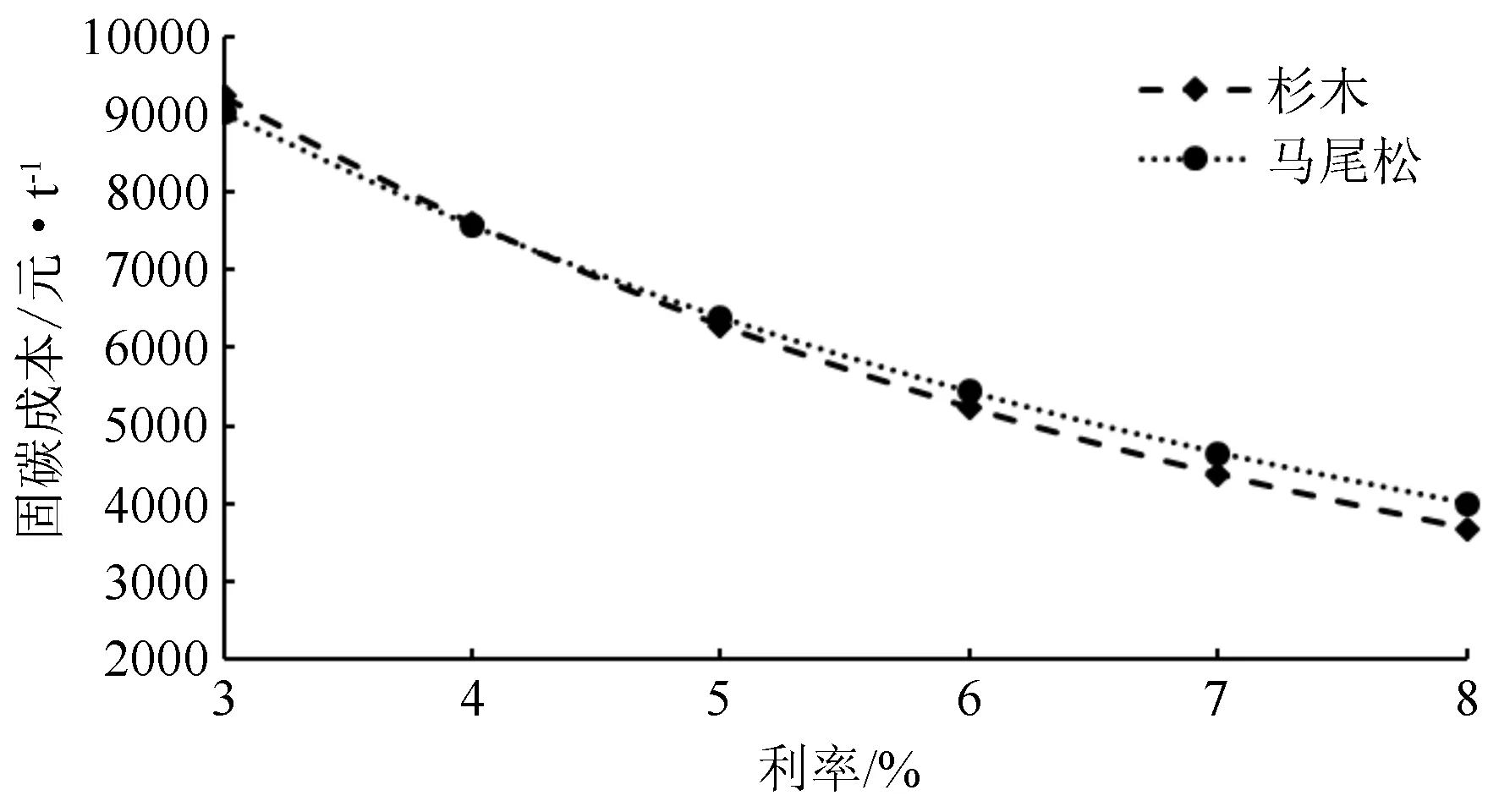

参考相关研究中利率变动幅度[6-7,21],根据单位固碳成本公式计算出在其他因素不变、利率在3%~8%之间波动时的,杉木、马尾松林分30 a林龄的固碳成本变动趋势(见图3)。

由图3可见:杉木、马尾松林分固碳成本均与利率呈负相关。杉木林分的固碳成本,由9 240.53元·t-1下降到3 672.25元·t-1,下降了60.26%;马尾松林分的固碳成本,从9 028.57元·t-1下降到3 993.25元·t-1,下降了55.77%;表明杉木林分的固碳成本对利率的敏感性,大于马尾松林分的。利率从5%上升到7%,增长40%时,杉木林分的固碳成本,由6 292.11元·t-1下降到4 370.92元·t-1,下降了30.53%;马尾松林分的固碳成本,由6 399.15元·t-1下降到4 644.96元·t-1,下降了27.41%,下降较明显。利率从5%下降到3%,下降40%时,杉木林分的固碳成本,由6 292.11元·t-1上升到9 240.53元·t-1,增长了46.86%;马尾松林分的固碳成本,由6 399.15元·t-1上升到9 028.57元·t-1,增长了41.09%,增长较明显。表明固碳成本与利率呈负相关,杉木林分的固碳成本对利率的敏感性均大于马尾松林分的。

图3 不同利率时的固碳成本

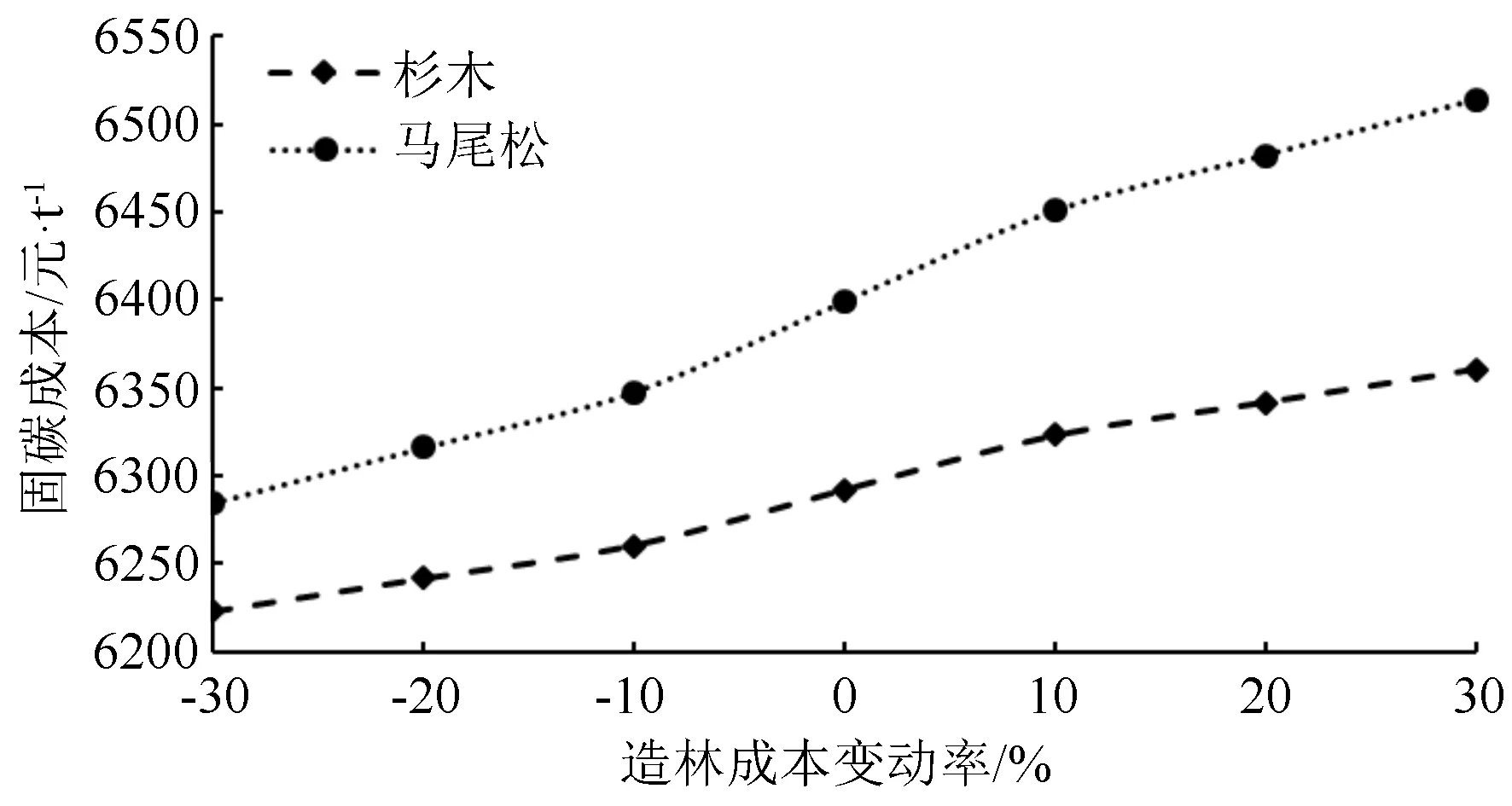

3.4 造林成本对杉木、马尾松林分固碳成本的影响

随着我国城镇化的加速,劳动力成本不断上升[9]。根据2017—2019年调研,劳动力价格和土地机会成本不断上涨,其中劳动力成本以6.8%·a-1比例增长,变动最大[22]。研究区域属于丘陵地带,机械对劳动力的替代性差,且劳动力成本占造林成本的比例达61.6%[23]。本研究模拟分析了造林成本上下浮动(-30%~30%)对固碳成本的影响(见图4)。当造林成本上涨30%时,杉木林分的固碳成本,由原有固碳成本6 292.11元·t-1上涨到6 360.64元·t-1,上涨1.09%;马尾松林分的固碳成本,从6 399.15元·t-1上涨到6 513.84元·t-1,上涨1.79%。当造林成本下降30%时,杉木林分的固碳成本,由原固碳成本6 292.11元·t-1下降到6 222.75元·t-1,下降1.11%;马尾松林分的固碳成本,从6 399.15元·t-1下降到6 284.47元·t-1,下降1.79%。表明固碳成本与造林成本呈正相关,马尾松林分的固碳成本对造林成本的变动更敏感,造林成本下降对杉木、马尾松林分的固碳成本影响均较大(见图4)。

图4 不同造林成本变动率时的固碳成本

3.5 木材价格对杉木、马尾松林分固碳成本的影响

根据固碳成本核算模型,木材价格与木材收益密切相关,是影响固碳成本的重要因素。本研究模拟分析了木材价格上下浮动(-30%~30%)对30 a林龄杉木、马尾松林分的固碳成本的影响(见图5)。在其他因素不变、木材价格上升30%时,杉木林分的固碳成本,由6 292.11元·t-1上升到9 348.75元·t-1,上升了48.59%;马尾松林分的固碳成本,由6 399.15元·t-1上升到9 597.14元·t-1,上升了49.98%。在其他因素不变、木材价格下降30%时,杉木林分的固碳成本,由6 292.11元·t-1下降到3 235.44元·t-1,下降了48.58%;马尾松林分的固碳成本,由6 399.15元·t-1下降到3 201.17元·t-1,下降了49.98%。表明固碳成本与木材价格之间呈正相关;木材价格下降和上涨,对固碳成本的影响幅度一致,但马尾松林分对木材价格变动敏感性大于杉木林分。

图5 不同木材价格变动率时的固碳成本

3.6 采伐成本对杉木、马尾松林分固碳成本的影响

根据单位固碳成本公式,模拟分析了采伐成本上下浮动(-30%~30%)对30 a林龄杉木、马尾松林分的固碳成本的影响(见图6)。由图6可见:在其他因素不变的情况下,采伐成本与固碳成本呈负相关,且两树种林分的固碳成本之差随采伐成本上升而缩小。采伐成本上升30%时,杉木林分的固碳成本,由6 292.11元·t-1下降到5 029.04元·t-1,下降了20.07%;马尾松林分的固碳成本,由6 399.15元·t-1下降到4 966.29元·t-1,下降了22.39%;其中,以采伐成本上升到20%为分界线,之前杉木林分的固碳成本低于马尾松的,之后随采伐成本的增加差距在不断扩大。采伐成本下降30%时,杉木林分的固碳成本,由6 292.11元·t-1上升到7 555.27元·t-1,上升了20.07%;马尾松林分的固碳成本,由6 399.15元·t-1上升到7 832.17元·t-1,上升了22.39%。杉木林分的固碳成本对采伐成本的敏感性大于马尾松林分的。

4 讨论

依据2017—2019年实地调研数据和杉木、马尾松生长模型,纳入森林固碳的机会成本,借鉴Van Kooten et al.[12]、Richards et al.[13]核算方法,构建了森林固碳成本模型,以林场杉木、马尾松林分进行实证分析,并探索了本研究结果与国内相关研究结果的(见表4)的异同。

表4 国内相关研究结果与本研究结果

由表4可见:本研究结果,接近于文献[6]研究结果,高于文献[7]~[10]、[5]、[24]的研究结果。原因主要有以下几个方面:①本研究计算固碳成本时,纳入了木材收益,而已有研究忽略了木材收益;②研究树种、造林密度、地理区位和木材价格、营林成本投入等方面差异,均会影响最终计算结果;③还与森林固碳量的确定方式及项目计入期长短有关。

本研究结果显示,杉木林分的固碳成本(6 292.11元·t-1)低于马尾松林分的固碳成本(6 399.15元·t-1),这与文献[9]的研究结果不一致。除研究区域、立地条件不同以外,已有研究在计算碳储量时仅考虑了林木碳储量,本研究考虑地上和地下碳储量。而且,碳储量计算方法的不同,也是导致结果出现差异的原因。随林龄延长,杉木林分的固碳速率、碳储量均高于马尾松林分的,表明杉木林分比马尾松林分更具有成本效益,因此,适当增加杉木的造林力度,不仅有助于提高森林碳储量,也有助于提高林农收益水平。

本研究结果较全面地核算了固碳成本,研究结果具有一定的理论意义和参考价值,但研究对象具有一定的区域局限性。森林具有多重效益,除木材以外,还提供非木质产品,如油料、药材以及固碳、涵养水源、生物多样性等生态环境效益[25],固碳和木材产出仅是森林多重效益的一部分,导致固碳成本的偏高。因此,未来需要多区域、多树种的固碳成本核算研究,以期丰富林业固碳成本核算理论和实践。

5 结论

包含木材收益时,杉木、马尾松林分的固碳成本,均大于不包含木材收益时的固碳成本。杉木、马尾松林分的固碳成本,分别在林龄10、7 a时达到最低(3 364.69、2 959.37元·t-1);在林龄为30 a时,杉木、马尾松林分的固碳成本,分别为6 292.11、6 399.15元·t-1,是不包含木材收益时的20、12倍。

利率、造林成本、木材价格、采伐成本等经济因素是影响固碳成本的重要因素。无论是杉木林分还是马尾松林分,固碳成本,与造林成本、木材价格呈正相关,与利率、采伐成本呈负相关;但杉木林分的固碳成本,对利率、采伐成本的敏感性大于马尾松林分的,对造林成本、木材价格变动的敏感性却小于马尾松林分的。