大数据时代下财务共享服务中心绩效研究

2021-06-24贾卓敏

【摘 要】在大数据时代背景下,企业对财务共享服务中心(FSSC)的建设将成为大势所趋。本文研究了大数据时代背景下财务共享服务中心的建设,对20家样本上市企业进行数据包络技术(DEA)的测算分析,同时就财务共享服务中心的建设过程中可能存在的风险及如何控制进行了分析,并对财务共享服务中心建设的优化建议,以期为企业在大数据时代下的发展提供一定的参考作用。

【关键词】财务共享服务中心;数据包络技术;财务管理;企业发展

引言

2013年底,财政部在《企业会计信息化工作规范》中着重提出:“分公司、子公司数量多、分布广的大型企业、企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心。

2020年3月4日,中共中央政治局常务委员会召开会议,强调加快推进5G网络、数据中心等新型基础设施设施建设进度。互联网技术的不断进步、大数据时代下网络经济的迅猛发展,在大数据时代下企业建立财务共享服务中心将成为必然,财务共享服务中心将在新时代的大数据背景下占据着越来越重要的位置。

1.财务共享服务中心的概述

财务共享服务中心(FSSC)是一种可以有效地整合企业及其子公司、分支机构和各个业务部门的人力资源和技术资源,通过将各类数据资源进行整合,集中并统一地进行处理,来解决公司财务职能建设中的重复投入和效率低下等问题,这在一定程度上提升了财务服务的质量,同时也将公司经营成本大大降低,更实现了提高企业综合价值的目的。目前,财务共享服务中心(FSSC)作为一种在国内新兴的财务管理模式正在许多跨国公司和国内大中型集团公司中兴起与推广。根据ACCA(特许公认会计师公会)与德勤管理咨询联合发布的《中国企业财务共享服务现状与展望》报告显示,中国已有近50%的企业开始实施FSSC,如中兴、华为、长虹等企业。

2.财务共享服务中心的绩效分析

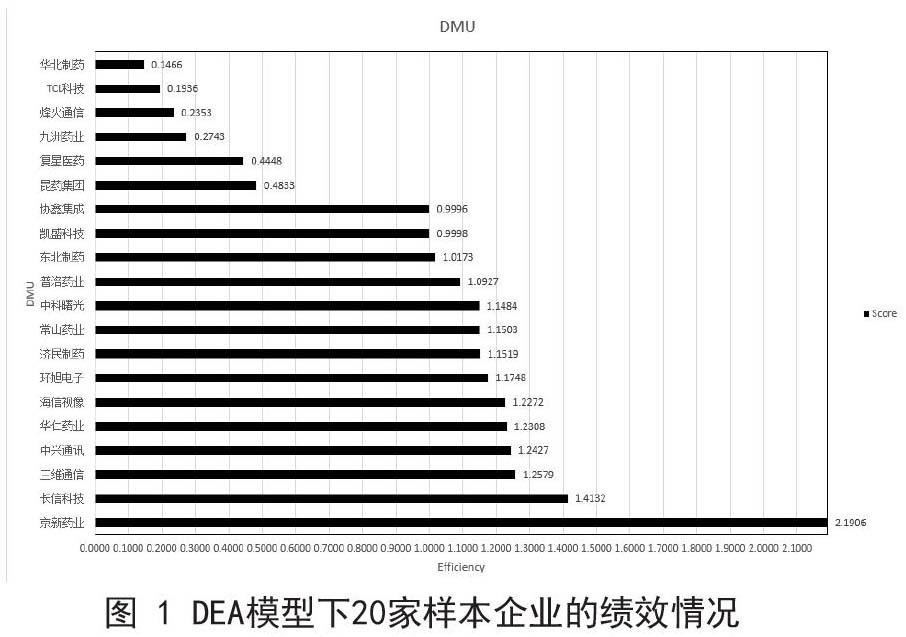

本文选用20家建设了财务共享服务中心的制造业企业作为样本企业,选取子公司数目、无形资产、内部控制指数、固定资产、财务费用和管理费用作为投入指标,可持续增长率和应收账款周转率作为产出指标,运用DEA模型对其绩效进行分析。

由于2020年各企业受新冠肺炎的影响,其数据不具有测算性,而财务共享服务中心对企业的绩效具有三年的滞后期。故本文的选取了样本企业2019年的数据进行非径向VRS的Super-SBM模型的静态分析,结果如下:

其中,效率值大于等于1时表示样本上市公司的财务共享服务中心实施效率是有效的。由图1可知,20家制造业样本上市企业中有12家企业的实施效率是大于等于1,表示这些企业建设财务共享服务中心对绩效提升是有效的;有2家企业效率為0.9996和0.9998,近似为一,可视同有效;剩下6家企业效率则均不超过0.5,属于无效企业,考虑可能是这些企业建立财务共享服务中心时间过早,管理层对其管理程度有所懈怠导致。对这20家企业进行效率均值计算,发现实施财务共享服务中心的效率均值为0.9538,可知当前制造业企业财务共享服务中心整体有一定的实施效率,但其还存在一定的风险有待改进。

3.财务共享服务中心的风险控制

3.1人员管理风险

企业构建财务共享服务中心进行财务管理改革,大部分财务人员被迫调整传统岗位,工作环境、内容等都会发生一定的转变。有些财务人员的转型工作不到位,新工作内容与自身实力不匹配等,会使员工产生一定的抵触心理,进而影响工作效率,甚至可能会发生员工离职现象,造成部分人才流失。企业可以制定一套完善的人力资源管理制度,对其工作完成质量进行多方位评估,不定期给予员工一些激励因素,调动财务人员的工作积极性。

3.2模式定位不准确

传统财务人员的职能一般是以监督和控制为主,当企业建设起财务共享服务中心后,财务人员的职能开始发生转变,一方面增强的监督与控制的职能管理模式,另一方面还增加了提供服务的职能。但目前部分企业还存在模式定位不准确,虽然建设财务共享服务中心,却没有很好地适应,对企业的标准统一化发展带来一定程度上的风险。企业尽快适应新时代大数据背景下的高新技术发展,摒弃旧思维学习新时代的思维方式,找准自身的模式定位,才能跟上时代的转型。

3.3业财融合风险

建设财务共享服务中心,将分散的各个部门连接在一起。但业务人员和财务人员彼此之间交流不够,尤其是传统的财务人员对业务不甚了解,基本上无法对业务部门提出自己的见解。对此企业应树立业财融合理念,让财务与业务部门之间互联互通,财务人员学习了解业务知识,业务人员努力提高自身财务素养,学习基础财务知识。同时,业财人员也要互相多进行沟通,调整彼此之间业务处理流程中的不匹配处,打造业务财务共享协同链。

3.4税务风险成本增加

一般的税务核算都由财务共享服务中心人员进行处理,但是一方面财务共享服务中心人员很少会接触子公司和分公司的税务主管部门,导致对税务的风险点不敏感,另一方面各地区的税收政策存在差异,财务共享服务中心的员工对相关税务知识了解情况不同。未来企业可以定期对财务共享服务中心人员进行税务知识培训,多增加财务共享服务中心人员与子公司和分公司的税务主管部门之间的接触机会,以了解各地区的税收政策。

4.总结与建议

4.1透明化财务信息

在当下大数据时代下,企业建设财务共享服务中心成为大势所趋,企业可以依靠大数据、云计算、区块链等高新技术,对信息资源集中进行数字化处理,在保证财务数据的相关性、可靠性、真实性的同时,也消除了各部门信息资源的不对称性。平台中统一规范处理流程,消除了各子公司、分部门的财务处理差异,保证会计政策执行口径的一致性。让企业可以实时、全面、准确的掌握企业内部及子企业的所有相关财务信息,及时对企业内外部发生的市场环境变换进行应对调整,有效降低企业的财务运行风险,实现企业利益最大化。

4.2和云服務模式结合

企业在构建财务共享服务中心的同时,还可以和云服务模式相结合,以“云”为载体,构建全球财务共享服务中心。在互联网高速发展的时代下,借用互联网和云服务为客户搭建虚拟的财务管理空间,更为广泛的增强了各地区之间的联系,也更大程度上的利用服务资源。通过虚拟财务共享服务中心云平台,企业可以更大程度的节省财务成本,以获得更多效益。

4.3推动实现财务智能化

财务共享服务中心的业务流程进一步向业务端和管理端延伸,基于先进的财务技术,通过人与智能机器的有机合作,将智能技术与财务共享服务中心的业务流程管理进行融合。同时还可以将人工智能和云服务进行结合,将传统财务的业务处理流程再进行一轮组织改革,以推动实现财务智能化。

参考文献

[1]惠晨.互联网下集团财务共享中心建设——以用友软件为例[J].行政事业资产与财务,2021(05):105-106.

[2]杨寅,刘勤,黄虎,刘梅玲. 智能财务共享服务中心运营管理研究[J]. 会计之友,2020,(9).

[3]蔡亚南,王玉娟,仇立玉.基于五维BSC的财务共享服务中心绩效评价体系研究——以Y公司为例[J].现代商贸工业,2020,41(31):117-118.

[4]王洋 . 跨国制造业企业财务共享服务中心建设[J].合作经济与科技,20,(10).

[5]杨平.基于财务共享服务中心的风险与内控研究[J].财会学习,2021(12):33-34.

[6]张卫东.财务共享模式下企业财务人员转型研究[J].中国市场,2021(01):154+156.

[7]王新宇,熊学华 .企业集团财务共享服务中心存在的问题与对策[J].合作经济与科技,2020,(3).

[8]廖岚生.大数据时代下财务共享探讨[J].财经界,2021(03):100-101.

[9]贺书品,黄灵伟 . 互联网+”背景下企业财务共享平台的业财融合实施路径探究[J]. 中国乡镇会计,2020,(10).

基金项目:本文系安徽财经大学大学生科研创新基金项目研究成果,项目编号:XSKY21103

作者简介:贾卓敏(2001.12-),女,安徽马鞍山人,安徽省蚌埠市安徽财经大学会计专业,本科生。

安徽财经大学 安徽蚌埠 233030