我国财产保险需求影响因素的实证分析

2021-06-24宋巍

宋 巍

(大连大学 经济管理学院,辽宁 大连 116622)

0 引言

财产保险需求包括消费者是否都有需求和是否有能力两个方面,而且缺一不可。然而,随着国民收入的快速增长,财产保险保费收入的增速逐年趋于平缓,2011 年时保费收入增长趋势达到了35%,而到了2019 年保费收入增长趋势仅高于10%,2018 年与2019 年的保费总额几乎不变,财产保险在保险领域只占三分之一左右份额。想要弄清楚财产保险发展态势疲软、后继无力等问题,就需要研究近年来财产保险的发展趋势和需求影响因素。

李苗苗 等提出实际人均国内生产总值、社会保障、总抚养比、教育、死亡率等五个解释变量,人寿保险密度作为被解释变量,分析我国人寿保险需求影响因素[1-2]。徐为山 等利用预期效用理论分析经济增长是影响保险需求的主要因素,而且经济增长对寿险的引致效应要高于非寿险[3-4]。王和分析得出导致我国家财险困境的主要原因是供给的主要矛盾,具体表现在产品、营销和经营三个方面[5]。刘学宁发现财富水平对保险需求的影响取决于风险资产所占比重、损失概率和保险费率等因素[6]。Hussels,Ward 和Zurbruegg 等的研究表明,有关财产保险需求的实证研究数量和质量都远低于人身保险需求[7-8]。国内在影响财产保险需求影响因素方面的实证研究比较少。因此,对财产保险进行实证研究,寻找影响财产保险需求的重要因素,以及分析它们的相关程度,对于财产保险市场的发展有着重要意义。

1 模型构建与数据选择

本文以财产保险保费收入作为模型的被解释变量来衡量我国财产保险的各个因素对其需求的影响程度,记为Y。财产保险需求的影响因素主要包括经济因素、人口因素和社会因素。国家经济发达,人民生活富足,才有经济能力去进行保险消费,因此选取经济发展水平(GDP)、居民人均可支配收入、固定资产投资作为经济因素解释变量。人口规模和增长速度是保险市场潜力形成的要素之一,保险意识是保险需求的基础,与人们的风险挂念和风险意识密切相关。因此,分别选取人口总量和保险意识作为人口因素和社会因素的解释变量。经济发展水平(GDP)、人口总量、居民人均可支配收入、固定资产投资、保险意识5 个解释变量,分别记为X1,X2,X3,X4,X5,其中保险意识无法进行量化,而用教育经费作为替代变量。面板数据模型的一般形式为,

为了保证实证研究的统计意义,对所有的变量进行取对数处理,取对数后的各个变量分别表示为LnY,LnX1,LnX2,LnX3,LnX4和LnX5,因此相对应的面板数据构建的模型为,

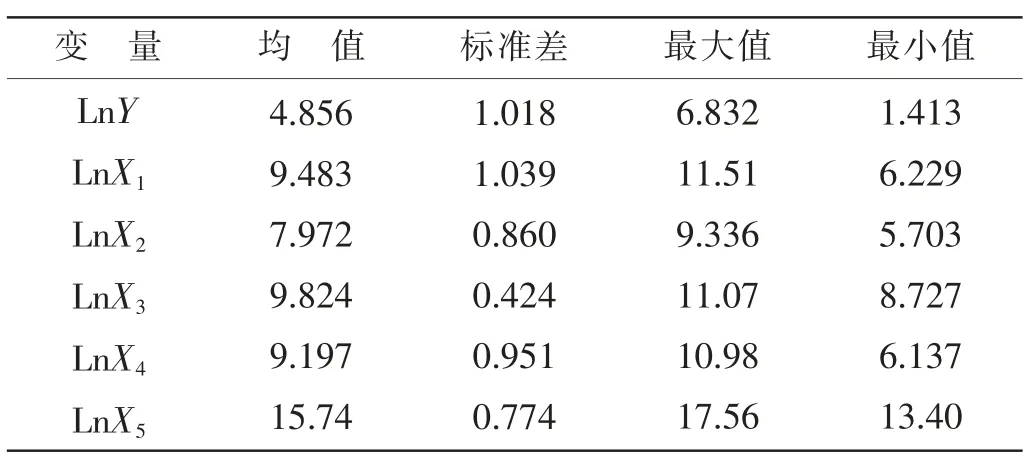

式中,C 表示常数项,ε 表示随机项,且ε~N(0,α2)。本文选取2010-2019 年我国31 个省、市、自治区的面板数据,样本容量为310,数据来源于国家统计局。取对数后各个变量的描述性统计如表1 所示。

表1 各个变量指标的统计性描述

2 结果与分析

经济模型大多数是建立在平稳序列的基础上,在实际的经济活动中,时间序列一般都是不平稳的,本文面板数据是时间序列和截面序列的结合体,为了防止伪回归的出现,确保数据的平稳性和分析的可靠性。利用Eviews 对各指标数据进行ADF 和LLC 单位根检验,其结果表明LnY,LnX1,LnX3,LnX4和LnX5均拒绝了原假设,即不存在单位根,因此在95%的置信区间内序列是平稳的,只有LnX2是不平稳序列。通过对变量LnX2进行一阶差分处理后,两种单位根检验P 值均小于0.05,为平稳序列。

F 检验通常用于确定模型应该使用混合估计模型进行估计,还是使用固定效应模型进行估计。F 检验的假设为:

H0:αi=α 时,模型中不同个体的截距相同,真实模型为混合模型;

H1:αi=αj时,模型中不同个体的截距不相同,真实模型为个体固定效应模型。

F 检验的统计量为,

式中,SSEr为混合模型估计残差平方和,SSEf为个体固定效应模型估计残差平方和,N 为截面数,T 是时间序列数,k 为解释变量数。运用Eviews 8.0 对模型进行F 检验,检验结果F值为58.219,远远大于F0.05(30,274)的数值1.62,应该采用个体固定效应模型进行估计,如表2 所示。

Hausman 检验是检验模型个体效应或时间效应与解释变量是否相关,从而来确定模型是选择固定效应模型还是随机效应模型,Hausman 检验结果如表3 所示。检验结果表明,在1%的显著水平下,P 值为0,小于0.05,拒绝原假设,而Hausman检验的原假设为个体效应与解释变量不相关,因此应该选择固定效应模型进行估计。

表3 Hausman 检验结果

本文的截面数据为31 个省、市、自治区的数据,各省之间由于发展不同存在差异。再结合检验结果进行综合分析,构建变截距固定效应模型对解释变量和被解释变量进行回归分析,回归模型结果如下:

模型的R2为0.998 413,说明该模型的拟合优度非常好。F统计值为3 809.901,P 值为0,小于0.05,说明所构建模型的拟合效果很好,检验结果显著。模型中五个解释变量的系数值均大于0,说明对财产保险保费收入有着正向促进作用。人口总量、居民人均可支配收入、固定资产投资、教育经费的P 值都很小,在1%的水平上显著,说明对财产保险的需求起到了明显的正向促进作用,且影响效果显著。而经济发展水平这一变量的P 值为0.753 1,说明对财产保险需求的促进作用并不明显。这主要是因为人口是财产保险需求的基石,人口的增加必然导致财产保险需求的增加。居民人均可支配收入代表了居民购买财产保险的能力,有能力购买保险才能够产生有效保险需求。固定资产投资的增加会促进居民对固定资产的保险需求。教育经费作为保险意识的替代变量,说明保险意识在很大程度上对财产保险需求起到正面影响。

3 结论

本文对2010-2019 年我国31 个省、市、自治区的面板数据进行了单位根检验、F 检验和Hausman 检验,构建变截距固定效应模型,对我国经济发展水平、人口总量、居民人均可支配收入、固定资产投资、保险意识等财险需求影响因素进行了实证分析,结果表明:经济发展水平不再是影响财产保险需求的主要因素,人口增加是财产保险需求增加的基石,居民收入水平和固定资产投资仍然是影响财产保险需求的重要因素,保险意识是财产保险需求增长的内源性动力。