新租赁准则对航空企业的财务影响及建议

2021-06-24邓媛媛

邓媛媛

(南华大学,湖南 衡阳 421000)

0 引言

2018 年12 月13 日,财政部发布了新租赁准则《企业会计准则第21 号——租赁》。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019 年1 月1 日起施行;其他执行企业会计准则的企业自2021 年1 月1 日起施行。

旧的租赁准则下,承租人租入资产可选择将其作为融资租赁或者经营租赁进行会计处理,针对同一业务相关人员可以通过主观的判断来选择更为有利的会计处理方法,从而扭曲财务报表信息,影响会计报表的可靠性,达到某种目的。新的租赁准则则消除了原租赁准则下经营租赁造成的“表外融资”现象,使资产与负债更加符合其定义,财务指标更具真实性和可比性。

如今,我国航空公司服役的飞机,大多数都是以租赁的方式引进的,例如,南方航空公司经营租赁引进的飞机占其总的在航飞机37%左右,因此,实施新的租赁准则对航空业影响重大。新租赁准则发布之后,尚未正式实施之前,就有很多学者按照新的租赁准则对航空企业资产负债表进行调整,来预估实施新租赁准则会对企业带来怎样的财务影响,但由于很难对企业内部租赁资产全面了解,调整过程存在极大的不确定性,预估的结果缺乏准确性。

南方航空在我国航空公司中具有代表性,于2019 年1 月1日起施行新租赁准则。本文根据南方航空公司2019 年年报所披露的母公司施行新租赁准则前后的资产负债表相关真实数据,对比分析新租赁准则对航空企业财务影响并给出对策建议。

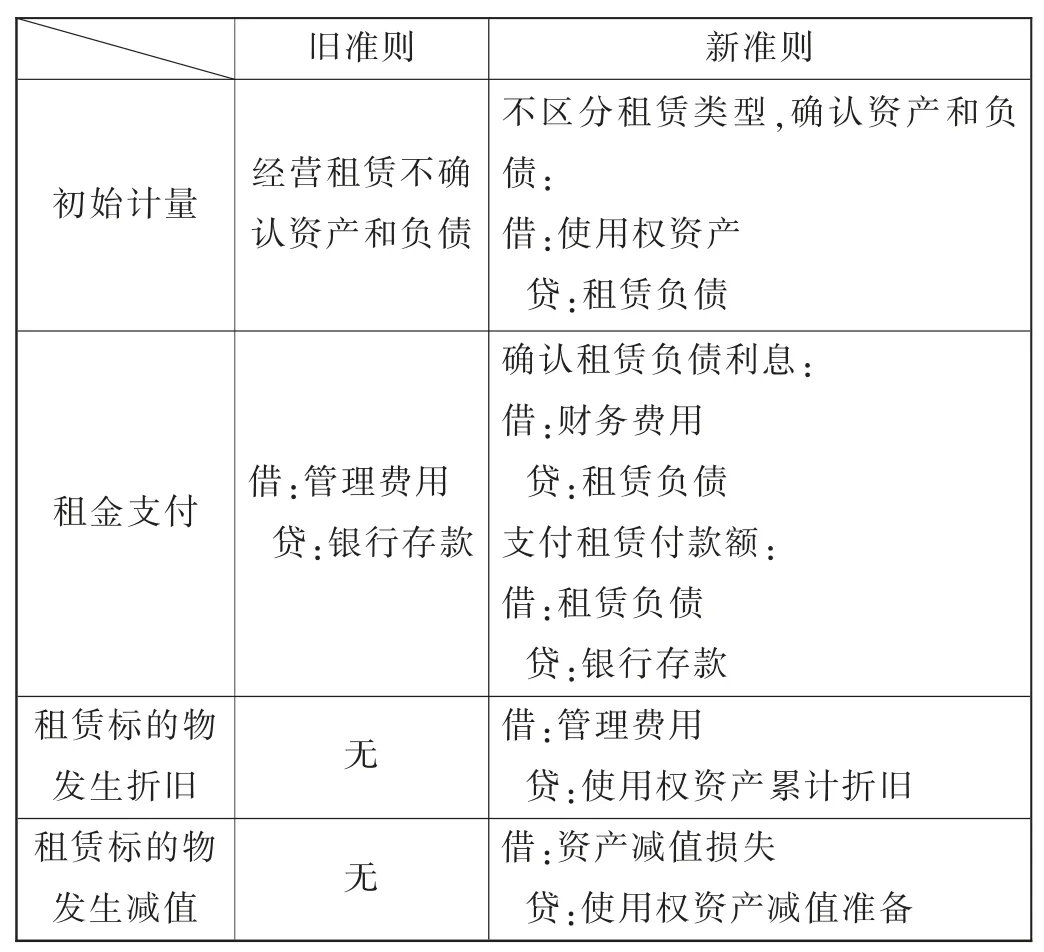

1 新旧租赁准则比较

承租人会计处理主要对比见表1。

表1 新旧租赁准则中承租人会计处理对比

2 新租赁准则对航空企业的财务影响

2.1 新租赁准则会计处理对资产负债表的影响

南方航空2019 年因适用财会[2019]6 号、财会[2019]16号、财会[2019]21 号等文件的有关规定,2019 年1 月1 日对报表相关项目进行了追溯调整。为更准确地评估[2019]21 号新租赁准则对资产负债表的影响,以下选用的2018 年12 月31日数据按照财会[2019]6 号和财会[2019]16 号文件追溯调整,2019 年1 月1 日数据按照财会[2019]6 号、财会[2019]16 号、财会[2019]21 号文件追溯调整。

按照新租赁准则,南方航空应将经营租赁取得的资产按照未来租赁付款额的现值计算并且反映在资产负债表,经营租赁而来的资产表化、资产负债表中新增列报项目使用权资产、租赁负债,使得资产和负债都会增加,而所有者权益的总额变化不大。经营租入资产的数额越大,适用新租赁准则后,资产负债率的变动就会越大。

对于南方航空而言,在利用新租赁准则的会计处理方法进行追溯调整后(表2),其资产负债率由72.56%上升至77.49%,财务风险显著上升,这可能导致南方航空在融资方面面临更大的挑战。

表2 南方航空执行新旧租赁准则财务指标对比

执行新租赁准则后,南方航空产权比率由2.64 上升至3.44,偿还长期债务的能力变弱了,债权人权益保障程度也变低了,所承担的风险变大了。新准则下财务杠杆率提高,这些比率的变化反映了企业融资风险的增加、偿债能力的减弱,说明在新准则下,过去隐藏的风险都被呈现在表内了,使相关的资产负债情况得到真实反映,避免了企业利用经营租赁进行表外融资粉饰报表。

2.2 新租赁准则会计处理对利润表的影响

将南方航空2019 年利润表数据与2018 年利润表数据进行对比,成本项目中本期金额较上年同期变动比例较大的三个项目均与本期施行新租赁准则有关。

如表3,因南方航空2019 年实施新租赁准则,原经营租赁资产确认为使用权资产后当期会产生的折旧与摊销费用,使2019 年折旧与摊销较上年同期增加了72.85%;原经营租赁资产确认为使用权资产而不再确认租赁费用,使2019 年经营租赁费较上年同期减少了83.82%;财务费用较上年同期增加了46.05%,主要原因是新准则按照实际利率法进行确认的租赁负债的利息费用计入财务费用,导致租赁负债利息支出增加。

表3 南方航空新旧租赁准则会计处理对比

在旧的租赁准则下,租赁期内,经营租赁的租金支出按年计算(直线法)计入当期损益。而在新租赁准则下,租赁期内,租赁及负债的利息费用需要按照实际利率法进行确认。实际利率法下,租赁每年需要确认的费用处于一种递减趋势,即前期高后期较低。旧准则下作为当期损益的租赁费用,将以折旧和利息费用的形式反映在息税折旧摊销前利润之外,因此息税折旧摊销前利润会有所提高。因实施新租赁准则导致此三项费用变动的净额为4 933 百万元,导致南方航空税前息后利润减少4 933 百万元。由于新准则下确认了使用权资产,使企业总资产增加,企业总资产周转率下降。

2.3 新租赁准则会计处理对现金流量表的影响

实际上,尽管使用新的租赁准则,并没有发生现金转移的差异,即现金流量的总数额并不会发生增减变动。但是从现金流发生的分类来看,新租赁准则下,经营租赁而来的资产从一开始就于表内反映,视为一项资产,所以其后续所发生的各项相关费用也应该划分为投资活动的现金流出;旧租赁准则下,经营租赁而来的资产不在表内反映,所以所发生的现金流出应该归类为经营活动的现金流出。总的来说,新租赁准则进行会计处理后,现金流量的总额不变,而其间经营活动现金流出的减少额等于投资活动现金流出的增加额。

3 应对新准则财务影响的对策建议

(1)及时沟通

前面我们已经很明确地说明了执行新租赁准则以后航空企业财务报表、财务指标的变化。航空公司实施新租赁准则后,如果金融机构依据资产负债比率、利息保障倍数等指标评价航空公司的财务风险,航空公司可能获得更高的风险评级,这将一定程度上增加航空企业的融资难度。财务指标变化以后,航空企业可以与外界众多的投资者及时沟通、解释,不要让他们误认为企业发生了新的负债或者在盈利方面出现了问题而犹豫是否继续投资,吓跑潜在投资者。同时,航空行业内的各家航空企业也可以互相沟通商量对策,共同研究对外发布一个行业公告,对准则的实质、变化及影响进行公开说明。

(2)优化内部控制

由于与租赁相关的会计处理发生了巨大变化,企业需依据新租赁准则的内容对相关内部控制进行健全和完善,防范准则变更过程中的相关风险。

(3)更新行业绩效标准

新租赁准则的实施导致航空公司的一些财务指标发生改变,这与企业本身经营策略及经营风险无关,是政策的调整,行业内外亦不能以原来的业绩标准来衡量航空公司,行业协会、监管部门应共同探讨新的财务绩效系统,对航空公司的财务绩效进行更有效的监督,另外,航空行业内的各家航空企业需根据自身情况对相关监管部门提出建议。