AI+醫療 領跑核心醫療賽道

2021-06-18胡婷婷

胡婷婷

在人口老齡化、慢性病患者群體增加、優質醫療資源緊缺、公共醫療費用攀升的社會環境下,隨著A I技術在醫療領域的持續發展和應用落地,醫療行業將極大簡化當前繁瑣的看病流程,并在優化醫療資源、改善醫療技術等多個方面爲人類提供更好的解决方案。

人工智能(Artificial Intelligence,AI)作爲新一輪科技革命的重要驅動力量,給諸多傳統産業帶來了衝擊和變革。醫療行業作爲關係國計民生的重要行業,AI憑藉其智能化、自動化的特點,在醫學影像、藥物研發、醫院管理等多個醫療場景落地應用,輔助提高醫院診療效率和運營管理水平,讓我們看到了AI在醫療領域的發展潛力。

當前中國大陸面臨人口老齡化、醫療資源供需嚴重失衡以及地域分配不均等問題,催生了對醫療智能化的巨大需求;同時,中國大陸人口基數大、市場應用規模廣等特點,又給人工智能的發展提供了很好的基礎。然而,在快速發展的過程中,依舊面臨著很多困境:技術難題有待突破,准入門檻有待明確,商業模式也亟待建立……

AI+醫療是大勢所趨

數據顯示,2019年以來,由于智慧病案的興起,使得整體AI+核心醫療軟件服務市場規模超過20億,同比增速高達93.9%。受疫情影響,AI+醫療的優勢更加凸顯,市場也會進入了快速成長期,2022年預計市場規模將超過70億元。由此可見,AI和醫療結合已經是大勢所趨。虛擬助理、醫學影像、輔助診療、疾病風險預測、藥物挖掘、健康管理、醫院管理、輔助醫學研究報告等領域已經開始逐漸引入AI技術。

從市場需求來看,AI將在各種場景的共同作用下,提高醫療服務水平,改善現有現狀。比如在輔助醫生診斷方面,AI可以利用圖像識別技術,在經過學習大量醫學影像的基礎上,産品可以輔助醫生進行病灶區域定位,從而在一定程度上緩解漏診誤診問題。同時,將AI輔助診斷技術應用在某些特定病種領域,也可以代替醫生完成疾病篩查任務,從而提高診斷效率,彌補資源供需缺口。

在技術發展上,隨著中國大陸在與醫療健康相關的計算機視覺、自然語言理解和數據挖掘等方面的長足進步,醫療人工智能在應用落地上有了更多的技術支持。

此外,互聯網、人工智能下的醫療健康行業發展一直是中國大陸國家政策重點扶持和關注的領域。2018年4月,在國務院印發的《關于促進「互聯網+醫療健康」發展的意見》中明確指出「互聯網+醫療健康」支持研發醫療健康相關的AI技術、醫用機器人、大型醫療設備、應急救援醫療設備、生物三維打印技術和可穿戴設備等。以上均爲醫療AI行業的發展傳遞了積極的信號。

經過新冠疫情的催化,AI在公共衛生領域特別是傳染病的預防與控制方面發揮重要作用,傳染病大數據分析預警系統、疫情排查系統、智能測溫機器人、消毒機器人、語音服務機器人等在戰「疫」一綫被廣泛應用。AI醫療領域技術發展和商業化進程全面提速,并取得長足進步。

各路企業紛紛佈局

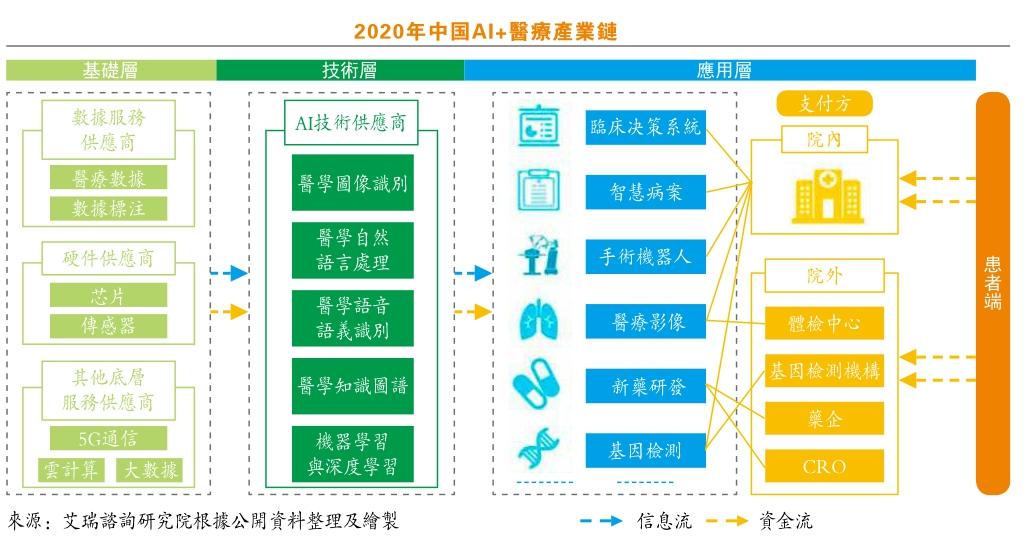

AI醫療産業發展環節主要有基礎層、技術層、應用層。

基礎層主要爲AI醫療的發展提供基礎設備,實現對頂層的算力支持;技術層主要爲AI醫療提供認知、感知、機器學習等方面的技術服務,即對語音、圖像等信息的識別和處理,通過計算機對數據進行分析和預測;應用層是AI在醫療領域的具體應用,例如藥物研發、智能診療、醫療機器人等。

基礎層和技術層技術壁壘較高,前期技術研發資金需求量大,且需要具備一定的技術基礎,因此該領域一般由研發能力和資金實力較强的大公司爲主;應用層的技術壁壘相對較低,且創收能力强,因此應用層面的企業數量最多,且中小型企業或創業公司通常聚焦應用層面。

創業公司涌現

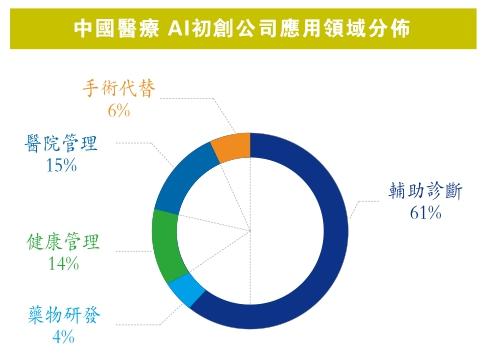

在中國大陸的醫療AI市場上,創業企業是一股不可忽視的重要力量。目前中國大陸大多數初創企業以輔助診斷爲主要業務,而具體業務又多以影像學智能輔助診斷系統、語音識別爲主,這主要和AI領域圖像識別與語音識別技術較爲成熟有關。另外涵蓋的疾病較廣,但多于偏重于基于圖像識別技術的影像學、病理圖片識別的疾病,如肺癌、肺結節、皮膚科疾病等。

互聯網巨頭大手筆入場

在創業企業開始搶占市場的同時,包括 BAT(百度、阿里巴巴、騰訊) 在內的互聯網巨頭以及包括「GPS」(GE醫療、飛利浦醫療、西門子醫療)在內的傳統醫療相關企業也紛紛開始了自己的佈局。他們或是自主研發相關産品,或是通過投資并購的形式去深入産業。

從BAT的角度來講,他們更傾向利用自身平台特點與優勢的互聯網技術來進行佈局:

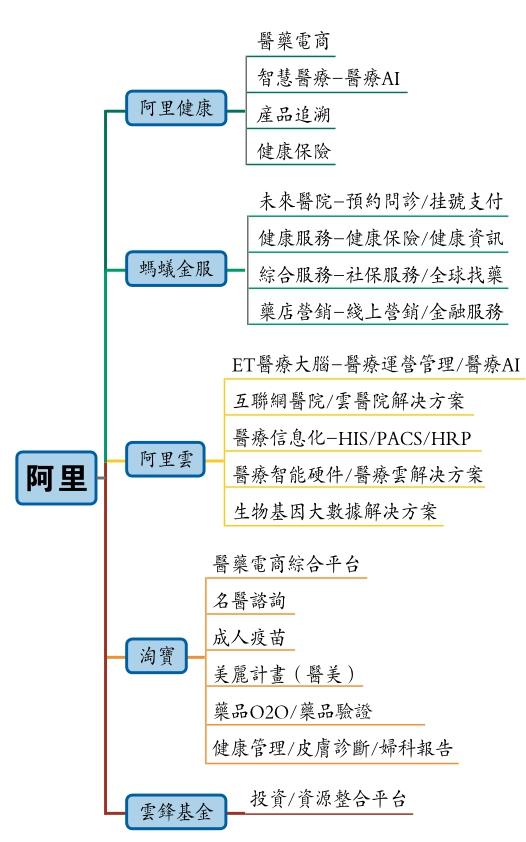

阿里巴巴搭建了阿里健康平台,主要用于産品追溯、醫藥電商、醫療服務網絡和健康管理等領域;同時和各大醫院建立夥伴關係,重點打造醫學影像智能診斷平台,提供三維影像重建、遠程智能診斷等服務。

騰訊在2017年發佈了「騰訊覓影」,作爲首款AI與醫學結合的AI醫學影像産品,通過運用計算機視覺和深度學習技術對各類醫學影像進行學習訓練,輔助醫生診斷和重大疾病早期篩查等任務。

百度則推出「百度大腦」,通過海量醫療數據、專業文獻的採集與分析,通過更加豐富的數據建立精準的用戶健康畫像,輔助醫生完成問診。

傳統醫療相關企業優勢明顯

與互聯網巨頭相比,傳統醫療相關企業在醫療AI領域的佈局則更注重「醫療」屬性。此前,飛利浦中國大陸副總裁兼首席技術官王熙曾表示,器械廠商更適合來做醫療AI。一方面,有設備就更容易獲取數據,對數據有更深刻的把握。比如目前很多肺癌篩查産品的數據來自于公開數據集,而飛利浦的數據則來源于其臨床實踐。另一方面,這些器械廠商的銷售渠道已經非常成熟。近年來,通過合作飛利浦可以更加了解客戶的需求,并且與醫療機構之間建立起信任關係。比如飛利浦「星雲影像平台」已經通過了FDA(美國食品藥品監督管理局)和CFDA(國家食品藥品監督管理總局)的認證,相應搭載該系統的産品及平台就會更加容易被接受。

可持續的商業模式亟待建立

對醫療領域的人工智能企業而言,除了解决現實醫療行業切實的痛點和提升效率之外,還需通過商業落地以實現企業的長遠發展。

自2018年以來,公共衛生、醫院管理、醫學影像、藥物研發、醫療機器人、健康管理等多個細分領域需求持續爆發,落地進程逐漸加快,在政策推動下核心技術公司與資本市場得以更好對接。然而,歷經多輪資本狂歡與行業洗牌,市場逐漸回歸理性,受資産新規落地和新冠肺炎防疫常態化影響,繼2018—2019年私募股權投資市場連續兩年持續調整,2020年基金募資困難加劇,企業融資難度進一步加大。在資金趨緊的大環境下,對深耕場景理解深入、擁有規模化落地應用能力和清晰商業模式的成熟項目成爲資本方關注的重點。與此同時,技術與場景的深度融合能力和不依賴「燒錢」的可持續盈利能力成爲AI醫療公司持續發展的重要支撐。

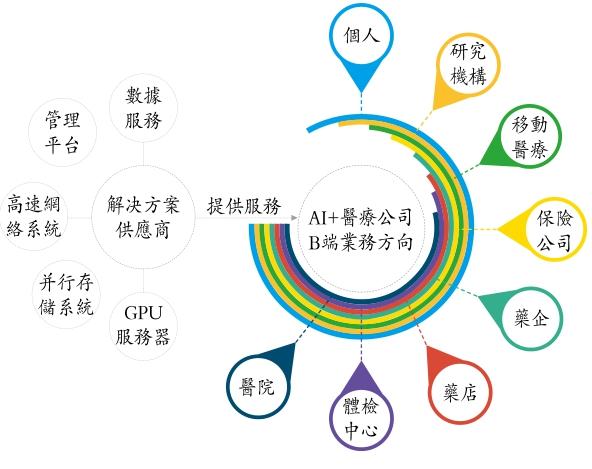

依前文所述,目前涉足醫療AI産業的企業大致可以分爲三類:創業公司、互聯網巨頭和傳統醫療相關企業。由于互聯網巨頭著眼産業鏈佈局,且實力雄厚,目前并沒有刻意的尋求變現模式。對于傳統醫療相關企業而言,涉足醫療AI技術是希望其爲自己的産品帶來附加值效益,因此對于變現和商業模式也并沒做過多的探索。目前,創業公司是醫療AI商業模式的主要探索者。AI醫療的商業模式主要可歸結爲以下五種:銷售硬件設備、提供技術服務或軟件授權、後台數據變現、軟件授權、自有數據庫建立與開放、一體化解决方案等。這五種商業模式分別對應不同的細分應用領域,有不同的代表性應用産品。但是,就目前市場整體情况來看,現階段醫療AI是否能進入診療收費項目名錄中存在爭議,AI在醫院仍未得到規模化應用,醫院的付費意願并不强烈。對于用戶端來說,使用習慣與付費習慣的培養、醫保政策等配套基礎設施的建立與完善仍然有很長的路要走。

綜合外部和內部因素看,爲了推進醫療類AI産品商業化以下四個問題急需解决:病患和醫院對新技術的接受程度;國家藥監局認證的週期;由于資金薄弱,創業公司較難實現規模效應;亟待提高的産品落地解决方案。爲此,確立差异化競爭戰略,探索多元化商業變現模式,獲取可持續現金流成爲當下AI醫療公司發展的主旋律。

譬如,通過研、企、醫合作,切入臨床需求,提升付費意願。尋求與更多醫院或藥企等潜在付費機構合作,收集高質量數據集,持續打磨産品,優化深度學習算法模型,提高産品的診斷準確率及其他智能化推理判斷水平,切實滿足醫院等潜在付費機構對效率提升的需求,使其提升付費意願;尋求多元化盈利模式,提高資源整合利用效率。以公司主營業務與優勢技術爲核心,開闢多條并行産品綫,在更多醫療細分領域進行技術創新與場景深耕,以此尋求多元盈利模式,提高技術、人才、數據、市場等各方面的資源整合與利用效率,增加企業營收。

AI醫療産品的重點趨勢

隨著AI醫療産品在各場景逐步落地應用,市場對AI醫療的認知越發清晰,對AI醫療産品提出更明確的要求。AI醫療企業越發了解市場需求,AI醫療産品更切合實際醫療需求,助力中國大陸醫療服務水平升級革新。譬如,在新冠疫情的催化下,AI便在公共衛生領域應用加速落地,在疫情監測分析、防控救治、資源調配等方面都發揮了良好的支撑作用。

目前,AI+醫學影像是AI在醫療領域應用最爲廣泛的場景,率先落地、率先應用、率先實現商業化,是行業內公認的最容易切入的細分領域。中國大陸在AI醫學影像領域有絕對優勢,相關公司不僅數量多、規模大,應用領域也十分廣泛。除此之外,精準醫療、健康管理和醫療機器人等則將是未來AI重點發展領域。

精準醫療將是AI醫療的重點發展方向之一,特別是癌症精準醫療。近年,從藥理研究、藥物研發到癌症的臨床診斷和治療,再到患者的康復監管環節,研究人員不斷探索如何利用AI和大數據技術更加精準地分析越發複雜的癌症病情,如何制定個性化治療方案,研究成果將逐步投入癌症臨床治療中進行完善和使用。

健康管理成爲新的增長點,創新産品大量涌現。具備「實時檢測記錄人的身體特徵、精準評估健康狀態、提供個性的專業健康管理方案」功能的新一代移動醫療健康設備將受到熱捧。目前,華爲、高通等芯片廠商已推出物聯網芯片供移動醫療設備使用,華爲、蘋果、Libayolo等廠商已推出多個價位的健康監測手環,能否科學的定制個人健康管理方案并根據佩戴者身體狀况的變化及時調整方案將成爲下一個産品競爭點。

精神健康管理是健康管理領域中具有較大潜力的細分場景。新冠疫情期間,AI心理服務機器人在武漢投入使用,幫助40多萬人解决心理困擾。上海、杭州等地也紛紛使用AI心理健康管理産品爲醫護人員緩解心理壓力。未來AI在精神心理健康領域的滲透程度會更深。

醫療機器人領域,人工智能將持續發力,其中外科手術機器人和康復機器人將進一步推廣應用。以達芬奇手術機器人爲代表的體外手術機器人已在多種疾病手術中使用,在中國大陸已累計上萬件手術案例;以四肢康復機器人爲代表的體外康復機器人也已投入臨床應用。以後,更多種類的智能醫療機器人將進一步研發并逐步投入臨床應用,外科手術機器人、體外康復機器人等已應用于許多病例的智能機器人將被更多科室了解、接納和使用。與此同時,越來越多的醫院已開始培訓醫護人員如何操作智能醫療機器人,這類技能培訓或許在將來會成爲醫護人員的必修課程。

困境和爭議

隨著醫療AI産業的發展,其所面臨的一些困難也逐漸顯現。比如行業缺少統一標準進行監管、複合型人才不足、數據結構化較差、機器學習需要結合市級醫療場景進行訓練,算法有待提高、技術仍待完善等。

譬如,人工智能的準確性需要學習大量的數據,然而「數據孤島」現象與數據標準的不統一,使得醫療數據難以實現共享;面對AI醫療新産品與新業態,如何進行規範監管、確立評審細則、建立標準測試數據庫,對于監管部門來說是一大挑戰;人才缺口大,據業內統計,目前大陸AI行業的從業人員不足5萬人,每年通過高校培養出來的技術人員也不足2000人,而在AI行業從業者中,美國擁有10年以上工作經驗的人才占比接近50%,大陸只有不到25%。

此外,AI還面臨著倫理的爭議。雖然醫療AI給醫療診斷治療康復帶來諸多便利,但當面臨複雜的疾病診斷與治療時,「生殺大權」依舊不能交給AI,如果完全依賴AI,那麽醫學事故的責任認定及醫療安全的監管責任認定則又是一大難題。