上市公司“摘帽”的盈余管理过程与分析

2021-06-17王翠春贺清

王翠春 贺清

摘 要:盈余管理行为日常存在于上市公司的经营活动中,特别是上市公司为避免连续三年亏损被退市。通过选择不同的会计政策或者真实的交易活动来改变财务数据,使利润数据被夸大,在一定程度上会误导公司的利益相关者,无法直接了解清楚公司的经营状况。本文通过结合JL矿业的情况,探究其盈余管理的手段和存在的问题,探寻其经济实质,提出相关治理方案,为利益相关者提供更可靠的财务数据。

关键词:上市公司;盈余管理;经济后果;监督管理;过程与分析

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)04(b)--04

中国证券交易制度规定,“A股上市公司连续两年出现净利润亏损,企业将被ST处理,连续三年出现亏损将被暂停交易甚至退市”。对于企业本身而言,这是经营或管理不善的标志,会影响投资者对企业的信心,也会导致一些利益相关者采取消极的策略。为此,上市公司的亏损,特别是上市公司连续两年的亏损后,将会出现扭亏为盈,以实现“摘帽”的目标,从而保持持续上市交易的资格。然而,由于大多数上市公司受到其主营业务发展的制约,利用传统的增收降本手段实现利润是一个长期的过程,而且成功的概率很低,很多上市公司会选择盈余管理行为来调整财务盈余、粉饰财务报表,以实现企业的“摘帽”。

1 案例公司选取及介绍

1.1 JL矿业基本状况

山东JL矿业股份有限公司以铁矿石矿山、铁精矿、钴精矿、球团矿的生产、销售、机械加工为销售的主要业务,属于黑色金属矿采选业,生产的产品有球团矿、铜精粉、铁精粉等。目前,拥有塔什库干县JG矿业有限责任公司、山东JZ矿业有限公司全资子公司,控股喀什JL球团有限公司,它以生产、销售球团矿为主。JL矿业主要由国有法人代表的山东JL铁矿控股,公司注册资本59534.02万元,于1996年11月28日上市。

1.2 JL矿业业绩状况

JL矿业上市后十年发展迅速,但在2016年开始大额亏损,连续两年利润为负,于2018年4月11日被深交所实施“退市风险警告”,2018年年底财报显示主营收入104127.88万元,净利润为9997.05万元,同比增长119.39%。对2012—2019年的业绩进行整理(如图1所示)。2019年4月7日*ST JL宣布4月8日停止了公司的股票交易,4月9日取消了“退市风险警告”,现在原始*ST JL变更为JL矿业,恢复了其原有名称,日涨跌幅的界限从5%变为10%,这是说JL矿业虽然连续两年亏损受到了退市的警告,就此保壳成功。JL矿业在2016年和2017年发生大额亏损,为何在2018年能迅速盈利,JL矿业是如何进行相应的盈余管理来避免退市。

2 JL矿业盈余管理主要方法和手段

2.1 获得财政补贴

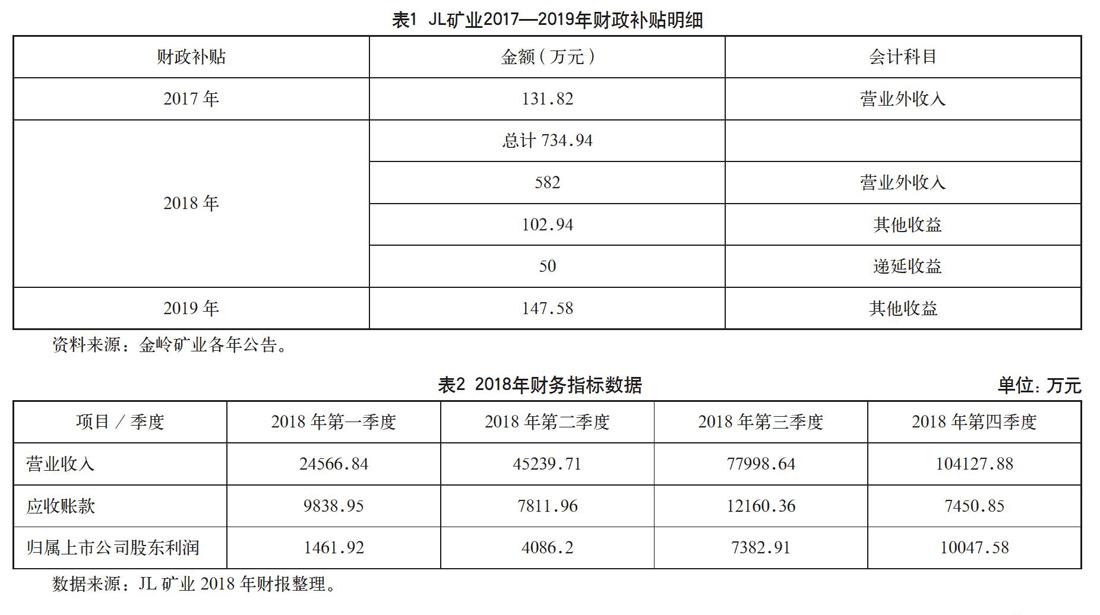

JL矿业是山东省最大的黑色金属矿业公司,对当地就业和税收都很重要,因此,虽然面临着被退市的警告,但当地政府仍然在竭尽全力为维持上市资格。企业对获得的政府补贴根据不同情况有两种会计处理方式:一是按当期损益计算;二是确认递延收入,在资产的使用寿命内或在确认相关费用的期间内分期计入当期损益。前者在利润表上的“营业外收入”予以公开,后者在资产负债表上的“递延收益”或者“其他非流动债务”予以公开。

如表1所示,2018年作为亏损两年后的第三年,政府补助从2017年的131.82万元增加到2018年的734.94万元,增长率达457.533%,其中当期损益包括营业外收入582万元、其他收益103万元、递延收益50万元。这一大幅度的增长也说明JL矿业运用政府补助进行盈余管理,在保住上市资格的关键时刻请求政府帮助。

2.2 利用关联交易进行盈余管理

如果JL矿业想要完成盈余管理,顺利实现利润的回温,最终达成“摘帽”目的,那么除了寻求政府之外,关联方交易的利用也是一个很容易着手的切入点。通过阅读JL矿业的财报,如表2所示,股东利润的变化与营业收入的变化趋势相同,但应收账款出现异常,特别是2018年第三季度,增长幅度超过55.66%。2018年4月JL矿业被ST,到第三季度,其应收账款极具增加,除了偶然因素之外,很难排除是企业内部操作所致,发生金额达到4348.4万元,关联方交易具有内部性、隐蔽性、难衡量和欠规范性,是公司容易操纵如此大金额的途径。

2018年JL矿业总销售额达104127.88万元,向关联方销售铁精粉的收入为36583.76万元,占同类交易金额的比例为47.80%,其中与JL矿业受控于同一母公司的淄博TY钢铁有限公司,向其销售铁精粉的销售额高达28000多万元。

2.3 通过资产减值进行盈余管理

由表3可知,2016年当年提取的资产减值准备一共是 46958.64万元,2017年当年提取的资产减值准备是39327.5万元,但由于2017年12月5日,新疆维吾尔自治区国土资源厅发布《关于自然保护区内有效勘查许可证采矿许可证办理注销登记的公告》,其子公司JJ矿业受该政策影响,相关采矿权将依法注销。JL矿业需对相关资产进行减值、支付矿山地质环境保护与恢复治理所需费用、补偿采矿权注销,最终导致了JL矿業的利润为负,不仅没有成功摘帽,还从STJL变为了*STJL,多加了一颗星。

2018年减值损失仅计提了存货跌价损失,坏账损失更是冲减了3892.22万元,主要系重要客户XT钢铁有限责任公司货款收回,前期计提的坏账准备转回所致,没有提前对固定资产和在建工程等计提资产减值准备,主要原因是2018年没有发生像2017年强制关闭煤矿这样的意外特殊事件。另外,在披露的公告中,2018年收回了XT钢铁有限公司贷款总额6270万美元。资产减值损失对利润增长贡献率=(39327.5-(-3879.07))/(10047.58-(-51545.65))×100%=70.15%,可以看出资产减值损失为利润的增长高达70.15%,对STJL顺利“摘帽”起到了至关重要的作用。

2.4 酌量性費用的操控

从表4可以看出,JL矿业2017年和2018年的销售额基本持平,但销售费用的变化却不相同,2018年销售费用2131.03万元,比2017年同期下降6106.39万元,降幅74.13%。JL矿业公告解释其理由是:子公司喀什JL球团产品销售同比减少,导致产品销售运费同比减少。喀什JL球团2016年、2017年及2018年的营业收入分别为259.83万元、23460.36万元及15609.31万元,对应的销售费用中运杂费分别为1647.24万元、8151.70万元及2014.18万元。金岭球团在2017年度主要客户为新疆BY钢铁股份有限公司,运费由JL球团承担;在2018年度主要有两家客户:一是新疆BY钢铁股份有限公司,运费由JL球团承担;二是新疆HG新能科技股份有限公司,运费由其自身承担。所以2018年销售费用锐减,但无论运费由哪一方负担,都会在营业收入和销售费用中此消彼长。2017年和2018年销售费用率分别为7.89%和2.08%,所以JL矿业还是通过操纵销售费用来影响利润。财务费用为-227.50 万元,比上年同期减少716.59万元,JL矿业称是银行贷款减少。但2018年利息支出215.03万元,比上年同期减少348.06万元,也可以看出财务费用的减少并不仅仅是贷款的减少,还有企业操纵之嫌。

3 JL矿业盈余管理行为的启示

3.1 加强会计制度在企业的实施力度

JL矿业为了达到“摘帽”“保壳”目的进行了一系列的盈余管理行为,这些公司管理层的操作行为不仅有合乎会计准则、合乎法律规定的盈余管理行为,也有一些隐秘的超出会计准则或者法律规定,滥用会计制度的非法操作行为。这就需要相关部门要对相关会计准则与会计制度进行严格谨慎和更加细化的制定与修改。一方面保证其时效性,规范相关从业人员行为;另一方面,能够细化会计准则的规定,压缩信息模糊的空间,从而减少上市公司利用会计制度的不完善之处或空白处,来进行过度盈余管理行为的空间,为利益相关者提供公司财务报表更可靠、更真实的数据。

3.2 完善退市机制

在现行的退市机制下,只有营业利润作为重要的评价指标,该指标具有很强的可操作性。企业可以通过出售固定资产、资产重组、政府补贴等提高收益,从而避免退出市场。另外,在中国,被ST的上市公司的退市率并不高,需要更完善地去建立长期评价体系,细化考核ST公司的盈利或亏损,并且将公司的偿债、投资与经营能力等指标一并纳入考核范围,健全ST上市公司的退市机制,这样才能达到健康管理上市公司来避免退市,规范市场环境,健全公司的发展蓝图。

3.3 完善上市公司治理结构

如果上市企业的内部组织设置不合理,就容易发生盈余管理。上市公司要加强和完善股权结构制度,进一步提升内部管理机制。当部门之间的职责和权限分配不合理时,公司就会出现运营问题,以及一系列盈余管理等现象。为此,要科学制定任务分配计划,研究各部门之间的权益关系,使各部门发挥各自的作用。经营者的报酬和福利待遇取决于公司经营业绩的好坏,根据业绩评价制度和奖励制度,资金越积累,营业业绩就越好,而经营者的业绩越好,报酬也就越高。但是,这样的评价体系是片面的,经营者可以利用自己的优势,发展成为侵害投资者和股东等直接利益的盈利管理。因此,在评估公司经营情况时,最好对相关的财务指标进行定量分析,做到公正、真实。同时,还要兼顾客户反馈、创新状况等指标,建立短期激励制度、长期激励组合运用,完善绩效评价体系,不断完善公司合理、合法的经营保障。

参考文献

关月琴,赵迪斐.上市公司关联交易与盈余管理关系实证研究——基于沪市A股上市公司面板数据[J].财会通讯,2014(03): 61-64.

张慧娟.基于政府补助的上市公司盈余管理研究[J].财会通讯,2020(24):111-114.

The Process and Analysis of Earnings Management of Listed Companies under Special Treatment

—— Take JL Mining as an Example

Qingdao University of Science and Technology WANG Cuichun HE Qing

Abstract: Earnings management exists in the daily operation of listed companies, in order to avoid the listed companies being delisted due to three consecutive years of losses. Choosing different accounting policies or real trading activities to change the financial data will make the profit data exaggerated, which will mislead the company's stakeholders to a certain extent and make them unable to directly understand the company's operating conditions. Based on the situation of JL Mining, this paper explores the means and existing problems of earnings management, explores its economic essence, puts forward relevant governance plans, and provides more reliable financial data for stakeholders.

Keywords: listed companies; earnings management; economic consequences; supervision and management; process and analysis