交易成本、共享经济与政府横向部门间信息共享

2021-06-15吕同舟

摘 要:当前政府横向部门间信息共享障碍的症结在于交易成本高,直接体现在协调成本、信息成本和监控成本三项上。共享经济的理念有助于实现交易成本最小化,具体表现有三:资源使用权的有偿转移有助于降低协调成本,闲置资源的精准配置有助于降低信息成本,组织结构和运行规则创新有助于降低监控成本。立足共享经济理念,设计出一套以信息需求部门、信息供给部门、共享平台和监督部门为参与主体,以资源索引、利益补偿和评价反馈为运行机制,以长期性、主动性和激励性为基本原则的模型。

关键词:交易成本;共享经济;部门间信息共享;政府职责体系

中图分类号:D63 文献标识码:A 文章编号:2096-5729(2021)03-0057-08

政府部门间信息共享的程度及效率决定着行政绩效,而推动政府部门间信息共享建设既是新时期全面深化政府职能转变的客观需要,也是实现国家治理現代化的要件之一。从上个世纪八十年代以来,我国在这一领域投入了大量资源,推动了信息共享的跨越式发展,但与此同时,诸如信息孤岛等问题也从未根本地解决。本研究引入“交易成本”的分析视角,试图回答政府横向部门间信息共享障碍的症结何在,并立足“共享经济”理念进行学理分析和模式设计,以期为突破共享障碍、推动改革实践提供智力支持。

一、问题的提出与简短述评

当代政府部门间信息共享是以信息化为前提、作为电子政务发展重要组成部分而存在的。电子计算机在中国政府管理中的应用始于上个世纪八十年代早期,到了八十年代末期取得了较大进展,经由九十年代“金字”系列信息网络建设工程的催化,到新世纪得到了空前拓展,政府信息资源开发利用在电子政务建设中取得了先导性地位。[1](P107-112)与此相伴,政府部门间信息共享也进入了全面而迅速发展的阶段。按照服务对象划分,电子政务包含政府间的电子政务、政府与企业间的电子政务以及政府与公民间的电子政务三类,其中政府间电子政务又可细分为上下级政府间电子政务、不同地方政府间电子政务以及政府横向不同部门间电子政务等类型。出于研究的聚焦,本文将着意探讨政府横向部门间信息共享问题,并且所探讨的“信息”专指经过安全分级之后不涉及国家机密、不影响国家安全的那部分信息。

当前学界关于政府部门间信息共享的研究,集中于两条逻辑线索:第一条是管理学进路,即将关注重点置于强化部门间协调上,具体包括,其一,挖掘影响部门间信息共享的因素。Barua分析了组织、技术因素对信息共享的影响[2];胡平将影响因素归纳为“支持信息共享的资源、推动信息共享的动力和部门领导对于信息共享特性的认识”三类[3];吕欣通过因子分析归纳了环境因素、安全因素、便利程度和信任度四类因素[4];文化因素[5]也是其中的重要变量。其二,剖析当前部门间信息共享面临的障碍。Dawes认为信息共享中存在技术、组织和政治三类障碍;[6]也有学者将已有观点归纳为政务信息资源本身具有复杂性、管理体制不健全与法律保障不完善以及信息公开与信息安全的矛盾等方面。[7]其三,探讨共享系统优化的策略。Akhilesh和Sudha曾提出“机构互联信息共享(IAIS)”模型,关注非结构化的数据整合和共享[8];张新宇、罗贤春从协同学角度构建了信息资源共享子系统与业务子系统的协同模型[9];商晓帆从信息流入手,对政府组织结构、信息流、权力流与信息流的关系等进行了分析[10];陈氢试图建构一个基于元数据的跨部门政府信息共享协商系统等[11]。

第二条进路是经济学进路,即着眼于信息资源本身的经济性特征。王芳认为信息共享障碍的根本原因在于存在信息租金[12];何振、周伟着力强调政府信息资源带有经济特性[13];还有学者将信息共享中的期望收益视为重要变量[14];胡小明则梳理了信息资源观念的变迁,强调当前信息共享应当考虑非行政思路。[15]与此同时,华海英[16]、冉从敬[17]、陈一[18]等关于公共部门信息增值利用的思考也颇具参考价值。尤为值得关注的是,近年来学界开始引入博弈论的分析视角,例如,楼一孺等提出上级政府的不作为极易导致下级部门的信息共享陷入“囚徒困境”[19];李永忠等采用演化博弈模型求解两部门共享博弈[20];龙怡等发现信息共享难的原因是信息供需双方共享后收益降低等[21]。

结合已有研究来看,当前学界重点聚焦于第一条进路,而关于第二条进路的研究,无论是从数量上还是从质量上,都存在较大差距,研究视角比较单一、研究内容也相对匮乏。本研究试图在第二条进路上进一步拓展,引入“交易成本”的分析概念,并立足“共享经济”理念,以期获得理论创新。

“交易成本”的概念由来已久,但是正式将其引入公共领域却源于新制度学派。在长期的概念演变中,虽然不同学者关于“交易成本”的定义有所不同,但总体上看,新制度经济学学者对于交易成本的界定均包含协调成本、信息成本和监控成本三项要素。[22]而共享经济的概念则比较晚近出现,最早由马科斯·费尔逊和琼·斯潘思共同提出,其主要特点是“个体通过第三方市场平台实现点对点的直接的商品和服务的交易”[23](P7)。当前关于共享经济虽然尚未形成统一定义,但大体上指的是:人们以共享为特征的经济活动组织方式,核心要素是当人类社会发展到特定阶段,借用互联网平台、以共享使用权为目的的消费模式,实质是经济活动主体之间关系的变化。将这两个概念置于新制度经济学的视域中观察可以发现,“共享经济”本质上是一种促使交易成本最小化的经济形态。如果结合前文谈到的信息资源的经济性特征,那么,将交易成本、共享经济共同置于政府横向部门间信息共享的问题域中进行学理性分析,就具备了相当的可行性。

二、当前信息共享

障碍的症结在于交易成本高

交易成本的三项要素——协调成本、信息成本和监控成本,可以很自然地被引入关于政府的结构分析中,从而为观察当前政府横向部门间信息共享障碍提供了新的视角。沿着这一逻辑,当前政府横向部门间信息共享中存在着巨大的协调成本、信息成本和监控成本,具体而言:

(一)协调成本

按照威廉姆森的解釋,由于环境的不确定性所造成的有限理性和人的机会主义,导致了信息阻塞或信息不对称的出现;为了消除这种现象,必须支付相应的协调成本。从系统论的角度看也可以得出类似的结论,即要想提高整体绩效,不仅要提高各部分的绩效,同时还要各部分之间能够有效协调;而组织内部信息交流和横向联系的人们之间的讨价还价自然会耗费资源——这就是协调成本的由来。[24](P144)

理论上看,在政府横向部门间信息共享制度的建构和运行中,协调成本可以大致地分为必要成本和非必要成本两大类。必要成本主要包括两部分,一部分指的是制度设计成本——一旦制度走上正轨、各部分按章运行,这部分成本就会产出一定的正面效益;另一部分是制度运行成本——指为了回应外部环境变迁、适应政府职能转变而付出的协调成本。

同理,非必要成本也体现在制度设计和制度运行中,集中体现在由于行政管理体制本身不顺而导致的成本。具体地说就是,政府借助专业化分工实施分割管理,但分工的精细化往往容易导致业务流程的相对碎片化,各个部门各自为政、自成体系、彼此封闭;即便在内部,也可能存在不同的信息系统和信息标准,导致数据的类型、格式、语言、编码方式、传递标准存在不同,为信息共享制造了障碍;加之垂直管理部门本身的特殊性以及相关法律法规制度不健全的现实,更容易使得信息共享陷入僵局[25]。顺理成章地,如何最大限度地消减非必要成本,也就成为推动信息共享的关键之一。

结合实际来看,非必要成本的出现,主要缘于当前电子政务信息资源的所有权、采集权、开发权、经营权的归属、转移及相关管理原则还不明确,造成了不少政府部门将电子政务信息资源的产权归属部门化。[26]这一事实又与信息独享观念和部门保护意识[27]相结合,加剧了部门将所掌握的信息资源视为寻求行政利益和经济利益的筹码,进而有意无意地设置壁垒,甚至出现寻租行为。

(二)信息成本

各部门在收集、获取、传播、保存和使用信息过程中,同样需要付出相应的成本——这部分基于信息自身的成本被称为信息成本。通常而言,政府横向部门间信息共享中的信息成本也包括必要成本和非必要成本两大类:

必要成本大致包括以下两个方面:第一,政府从社会或公民处获取信息的成本。在这一过程中,政府具有权威优势,能够相对顺利地获取信息,但是社会结构变迁带来的人员和要素流动以及多元利益格局,客观上增加了政府部门获取信息的难度,因而也就需要付出更多的成本。第二,政府部门在信息保存和信息管理上支出的成本。伴随着信息体量的急速增长,政府需要增加基础建设投资支出和信息整合技术方面的支出,还要强化对公务员的培训以及信息设备的更新升级等。这些均是必要的成本支出。

非必要成本也体现在两个方面,包括:其一是由于信息资源重复采集导致的成本。在传统非计算机化工作方式下,该问题缺乏有效解决办法,但在当前各部门信息化已经具备相当水平的情况下,如果沿用传统的工作方法,按照自定的数据格式和内容进行信息采集,就将使得重复采集问题变得非常明显,并且造成相关数据一致性差、出错率高。其二是由于平台重复建设导致的成本。近几年全国电子政务发展的重点方向之一就是跨部门政务资源交换共享。围绕某项具体工作,业务牵头部门纷纷建立了交换平台,配置了专门的软硬件设施和工作人员。但是这种平台的重复建设给财政投资和部门管理带来了巨大的压力。与此同时,还使得不同系统的信息资源建设和服务对象各自独立、互相封闭,造成各个体系中的信息资源处于离散状态。[28]这些都将直接导致非必要成本的增加。

(三)监控成本

良好的制度设计并不必要意味着良好的制度绩效,因为在制度运行中天然地存在出现“偏差”的可能,作为一项制度的政府部门间信息共享同样如此。为了保障制度的有效运行和高效产出,必然需要对制度进行监控,而为此付出的成本就是监控成本。具体地看,在政府横向部门间信息共享过程中,所谓监控成本主要指的是监控中心运行成本和绩效管理成本。

一方面,在监控中心运行成本方面,首先有必要设立监控中心。当然,中心可以是实体的,也可以是虚拟的,或者由某个部门(例如政府办公室)牵头。这个中心的工作就是,督促各部门信息更新、按照原有制度的设计将信息进行共享。自然地,在中心的运行过程中,需要投入大量的人力、物力、财力资源。

另一方面,在绩效管理成本方面,简单来说,为了督促各主体积极地参与信息共享,必须对工作高效的主体进行奖励、对工作低效的主体进行惩罚。当然,这里所谓“奖惩”的内容和形式可以是多种多样的,物质方面或精神方面均可,上级的行政嘉许同样也是非常重要的部分。但实事求是地讲,当前整体意义上的绩效管理体制运行还不太顺畅,而电子政务作为其中的一部分,所占的比重也不太大。这或许从侧面验证了为何地方政府对于推动政府部门间信息共享的积极性不显著的事实。

当然,有必要说明的是,在制度运行中还存在一种更加极端的情况,即腐败,同样也应当是制度监控的重点。但一方面由于我国当前已经设立了比较完备的腐败监管制度,另一方面本文的讨论重点并不在于此,因此关于腐败及其监管的状况未做过多论述。

三、共享经济的核心

在于实现交易成本最小化

沿着前文的逻辑,当前政府横向部门间信息共享障碍的症结在于交易成本高昂,那么,顺理成章地,要想“对症下药”,就应当从降低交易成本入手,而“共享经济”理念的核心,恰恰就在于推动交易成本的最小化。[29]

(一)共享经济理念有助于降低协调成本

正如前文所述,当前政府横向部门间信息共享中非必要的协调成本的出现,源自信息所有权、开放权的归属不明确,以及部门保护意识作祟等。简单说就是,信息意味着资源和权力,在一些部门看来,共享信息意味着资源的流失和权力的削弱。共享经济理念所强调的“资源使用权(而非所有权)的有偿(而非无偿)转移”,在相当意义上有助于弱化行为主体不必要的戒备心理,深化信息共享的程度。

关于“资源使用權的有偿转移”这一内核,至少蕴含着“转移对象是资源的使用权”和“使用权的转移是有偿的”双重意义。更具体地说则是,其一,共享经济理念是对传统共享理念的提升,即只需要分享产品的暂时使用权,就可以优化资源配置。这在市场运行中的直接体现是,“如果共享经济市场中的参与主体拥有的闲置资产吸引其他参与者,那就能以较低的边际成本将闲置资产或商品的使用权转出去,并且获得可观的边际收益”[30]。同理,在信息共享的场域中,信息使用的边际成本是很低的,如果这些闲置的资源能够在恰当的时间找到恰当的需求用户,那么不仅可以降低使用成本,而且可以提高使用效率。

其二,更重要的是,共享经济理念超越了传统的信息共享。近些年国家在推进电子政务假设的过程中,往往潜意识地强调政务资源的无偿交换共享,即信息部门无偿提供信息,却可能因信息存在错误而承担法律责任。[31]如果从经济人的角度考察,无疑将降低部门的积极性和主动性。共享经济理念强调的是有偿转移。当然,需要着意提出的是,区别于市场机制,这里的“有偿”并非简单的经济利益,而是包含行政嘉许、部门间信任乃至财政拨付在内的多维复合范畴。也正因如此,此处的“有偿”或许并不那么容易界定。但无论如何,从抽象的层面讲,对于参与信息共享的部门而言,“有偿转移”至少能够提升其积极性和主动性。

(二)共享经济理念有助于降低信息成本

在政府横向部门间信息共享中非必要的信息成本,主要源自信息重复采集和平台重复建设以及信息资源的离散。而共享经济理念因其在资源配置上的高效和精准,有助于降低这部分不必要成本,

共享经济的内核之一在于借助技术使得闲置资源在供方和需方之间的精准配置,从而实现“物尽其用”和“按需分配”的价值目标。简单来说就是,有效连接供给和需求并在二者之间实现准确配置,从而提高运行效率。当前,在政府横向部门间信息共享之中,信息需求广泛性与可供信息局限性之间的矛盾以及信息的及时性与信息滞后之间的矛盾是关键难题。在共享经济的场景中,各部门可以借助共享经济平台实现信息供给和获取,并且比自身投资建设平台、采集信息要效率更高、成本更低。实际上,这一点对于行政相对人而言,具有相当大的好处,可减少其重复填写数据的麻烦;对于政府工作人员而言,也降低了工作压力和工作成本。

(三)共享经济理念有助于降低监控成本

当前,在政府横向部门间信息共享过程中存在着高昂的监控成本,体现在监控中心运行成本和绩效管理成本两个方面。同样地,共享经济理念有助于降低这两个方面的成本。

一方面,共享经济本身就是依托网络技术的去中介化(组织)和再中介化的过程。“基于互联网的共享平台并不仅仅是一个技术支撑,或者一个简单的‘中介服务提供者。利用平台提供的信息进行交易,遵守平台制定的规则,接受监督,并通过平台进行交易,那么平台就变成了陌生人之间可以进行共享的基础:彼此共同拥有的资源,并基于此建立起信誉体系,在此之上才能进行合作。”[32]具体到信息共享之中,在共享经济视角下,依托规则和信任建构起来的监控中心,其成本将比原有的以行政手段为基本方式的运行要低,其绩效无疑也将会更高。

另一方面,为了强化政府间信息共享的效果,必然要以一个完备、高效的绩效管理体制为保障。然而,在绩效管理体制当中,电子政务所占的比重还不太高,这也就是为何诸多学者都将“强化绩效管理”视为推动政府部门间信息共享建设的重要内容。而共享经济理念本身就带有绩效评价的意味。因为在这一体系中,信息共享并非是无偿的,而是有偿的使用权转移。这种带有深刻经济特性的作用方式,客观上就会使得主体以提升“顾客”体验、提高服务质量为重要目标,同时,那些“顾客”体验差、服务质量低的项目,自然而然地就会被惩罚。这种绩效评价的方式,无论是从效果上看,还是从其依托的途径上看,应当都是更佳的选项。

四、模型建构

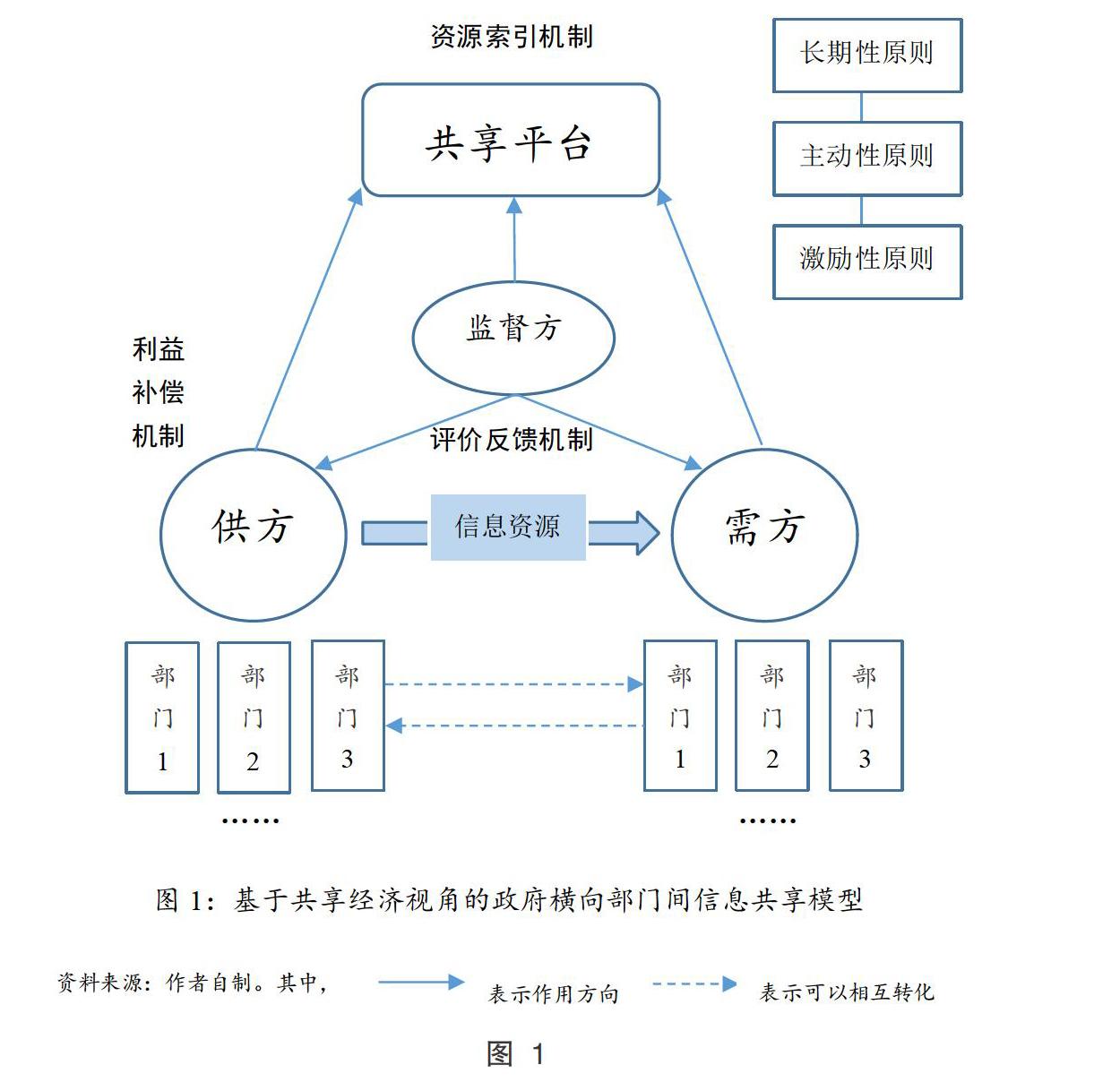

前文已经从理论角度探讨了当前政府横向部门间信息共享障碍的症结在于交易成本高,而共享经济理念有助于实现交易成本最小化。沿着这一逻辑,下一步需要思考的问题自然就是,如何基于共享经济视角,构建政府横向部门间信息共享模式?接下来将从参与主体、运行机制和基本原则三个方面进行论述(见图1):

(一)参与主体

在这一模型当中,参与主体可以分为信息需求部门、信息供给部门、共享平台和监督部门。简单地说,信息的需求方和信息的供给方,在监督方的辅助、配合下,通过共享平台搭建起二者之间的信息桥梁和资源整合平台,便利地将诸多资源集聚、匹配,从而实现交易成本的最小化,推动政府横向部门间信息共享的有效实现。

第一,信息的需求方和信息的供给方。信息的需求方是信息资源的发起者,即由需求方发布其所需数据的类型、项目;信息的供给方是信息资源的供给者,即提供相应数据的部门。当然,需要注意的是,对于某个具体的部门而言,可能同时兼有信息需求方和信息供给方双重身份。

第二,监督方。此处的监督,主要指的是广泛意义上的行政监督,即包括拥有国家权力的非行政机关和公民、社会以及行政机关等多元主体对信息共享行为的监督,尤其是在信息共享过程中是否存在着寻租、渎职行为以及贪污腐败问题。这一点与推进国家治理体系现代化也是自洽的。当然,就当前而言,在其中发挥直接作用的主体是监察委员会。

第三,共享平台。共享平台依托信息资源,利用信任、驱动、协作、协调、监督等运行机制实现资源的高效配置。[33]在政府横向部门间信息共享过程中,共享平台担负着桥梁和纽带的作用,实现需求方、供给方以及其他参与主体之间的有效对接。共享平台通过匹配程序,一方面深入需求方的核心要求和特点,另一方面对供给方进行细分,通过组织、整合、匹配社会资源,从而最大化地降低交易成本,实现供需双方的最优配对;待交易完成后,平台还将对双方进行反馈,从而充分调动双方积极性,实现交易成本最小化和绩效最优化。

(二)运行机制

这一模型涵盖三大运行机制,分别是资源索引机制、利益补偿机制和评价反馈机制。

首先,资源索引机制。所谓的资源索引,指的是信息的供方(需方)将自己所能够提供的(所需要的)信息制成索引提交到共享平台,然后由共享平台对资源进行细分、匹配的过程。在这个过程中,共享平台的关键作用有二:其一,作为资源索引机制的平台,将供方和需方的信息进行配对,但是其自身并不需要留存信息。其二,平台应当对数据进行标准化处理,从而更加有效地实现信息沟通和共享。

其次,利益补偿机制。在共享经济的理念下,信息的共享并非是无偿的,而是以有偿方式进行的。当然,在政府部门间信息共享过程中,并不完全是以经济作为补偿手段的。具体地看,所谓的“利益补偿”,至少可能包括以下几个方面:其一,上级的行政嘉许是一种重要的补偿内容。当前各级政府往往将推动电子政务建设和部门间信息共享视为重点工作之一,对于信息的供方而言,其主动供给信息的行为无疑符合整体利益,往往会得到上级的嘉许。其二,部门间的信任关系。各部门借助信息共享的过程,往往容易塑造起比较协调的信任关系,从而对于其他工作的开展有所助益。这也是一种可能的补偿。当然,前述两类在操作性和量化程度上存在困难,同样也因其在量化上的困难而往往容易陷入尴尬。其三,关于使用者付费方式的探索。探索一种合适的使用者付费的形式,例如按使用次数和使用时间进行付费,也可以采用分期付费的方式,从而既可以使得信息的供方获得收益,同时又受到一定的限制。

第三,评价反馈机制。此处的评价反馈,主要指的是,其一,共享平台对信息需方是否按照规章制度使用了信息和对信息供方是否按照承诺供给了及时、高质信息的评价反馈。其二,信息需方对于信息供方是否按照承诺供给了及时、高质信息的评价反馈。其三,信息供方对信息需方是否按照规章制度使用了信息的评价反馈。通过这一系列评价反馈,有助于信息共享系统提供更加有效的信号,从而推动模式的有效运转。

(三)基本原则

在基于共享经济视角的政府横向部门间信息共享模式的建构和运行当中,至少应当坚持长期性原则、主动性原则和激励性原则。

首先,长期性原则。长期性原則意味着建构这一模式并使之切实运行是一个长期的过程。其中,既会受到既有观念的阻碍,也会受到利益团体的阻挠。尤其是对于那些长期认为信息就是垄断性资源的个体和部门而言,其固有的组织行为模式往往会阻碍变革,天然地具有阻挠制度变革的动力。[34]换言之,改变个体的思维惯性和组织的行为惯性,是一个长期的过程,要做好打长期战的准备;更进一步说,要将模式建构的工作,放到深入推动政府职能转变的过程中去,结合塑造政府职责体系的大背景,扎实深化改革、提升改革绩效。

其次,主动性原则。当前虽然法律规定了部门信息共享的项目,但从实践效果来看并不显著。从组织行为学的角度看,重要原因之一在于各个主体的主动性、积极性不强。因此,在模式建构过程中,应当充分利用手段和方式,充分激发出参与主体的主动性和积极性,尤其是要激发信息供给方从被动状态向主动状态转变,从而切实提高运行绩效。

最后,激励性原则。所谓激励性原则,指的是应当坚持采用灵活的激励手段而非强制的行政命令来进行管理。一方面,共享经济理念本身就蕴含着激励的因素,例如共享经济模式中的评价反馈、利益补偿等;另一方面,采用灵活的激励手段与推动政府职能转变的改革进程也具有一致性。这样,如果能够使得模型中的各方主体都能够得到有效激励,客观上也会促使其更加积极主动地参与到信息共享进程当中来。

五、结 论

在新制度经济学的场域中观察政府横向部门间信息共享,交易成本高昂成为信息共享障碍的症结所在,直接体现在协调成本高、信息成本高和监控成本高三项上。为了应对这一问题,可以考虑引入“共享经济”这一视角,着力推动交易成本的最小化。为了实现这一目标,可以尝试设计一套包含参与主体、运行机制和基本原则在内的政府横向部门间信息共享模型。与此同时,还有两个问题值得着意指出:其一,政府部门在收集政务信息的时候,并不会进行成本收益的衡量,而是以获取足够的信息为优先目的。这个因素或许会强化各部门的信息独享观念和自我保护意识。对此,需要政府和有前瞻力的领导人从整体上对问题进行考虑和权衡。其二,政务信息安全问题。政务信息因其特殊性,求其安全问题尤为关键。在模型当中,可以考虑对信息资源和信息需求方进行密级分类,从而既实现信息的有效共享,又保障政务信息安全。

参考文献:

[1] 蔡立辉.电子政务[M].北京:清华大学出版社,2009.

[2] BARUA A.,RAVINSRAN S. Reengineering Information Sharing Behavior in Organization [J]. Journal of Infor- mation Technology,1996(3):261-272.

[3] 胡平,叶军,张鹏刚.地方政府部门间信息共享的影响 因素研究[J].科学学与科学技术管理,2007(1):145- 150.

[4] 吕欣,裴瑞敏,刘凡.电子政务信息资源共享的影响因 素及安全风险分析[J].管理评论,2013(6):161-169.

[5] SHIN S. K.,ISHMAN M.,SANDERS G. L. An Empir- ical Investigation of Socio-Cultural Factors of Informa- tion Sharing in China [J]. Information & Management, 2007(2):165-174.

[6] DAWES S. Interagency Information Sharing:Expected Benefits,Manageable Risks [J]. Journal of Policy Anal- ysis and Management,1996(3):377-394.

[7] 牛力,李月,韩小汀.我国政务信息资源整合与共享研 究综述[J].情报杂志,2013(5):170-175.

[8] AKHILESH B.,SUDHA R. IAIS:A Methodology to En- able Interagency Information Sharing in E-Government [J]. Journal of Database Management,2003(4):59-80.

[9] 张新宇,罗贤春.基于协同学的电子政务信息资源共享 与业务协同的协同模型及其实现[J].图书情报工作, 2011(1):126-129.

[10] 商晓帆.基于信息流的电子政务信息资源整合机制研 究[J].图书馆学研究,2011(23):46-50.

[11] 陈氢.跨部门政府信息共享协商系统研究——基于元 数据[J].情报杂志,2014(7):188-193.

[12] 王芳.政府信息共享障碍及一个微观解释[J].情报科 学,2006(2):194-199+221.

[13] 何振,周伟.电子政务信息资源共建共享的经济特性及 其效率分析[J].情报杂志,2005(4):10-13.

[14] GIL GARCIA J. R.,CHENGALUR-SMITH I.,DUCH- ESSI P. Collaborative e-Government:Impediments and Benefits of Information-Sharing Projects in the Public Sector [J]. European Journal of Information Systems, 2007(2):121-133.

[15] 胡小明.信息资源观念的变迁[J].电子政务,2012(1): 56-65.

[16] 华海英.公共部门信息增值利用市场模式的用者付费 制度研究[J].图书情报工作,2013(4):49-53+95.

[17] 冉从敬,陈传夫,贺德方.公共部门信息增值利用的社 会责任研究[J].中国软科学,2014(12):48-59.

[18] 陈一,冉从敬.公共部门信息增值利用的经济合理性分 析[J].图书馆学研究,2015(1):17-23.

[19] 楼一孺,王洪伟,杨德华.上级干预下政府部门间信息 共享的博弈分析[J].计算机应用研究,2009(10):3697- 3699.

[20] 李永忠,董凌峰.政府部門间G2G信息资源共享的演化 博弈分析[J].电子科技大学学报,2015(2):6-10.

[21] 龙怡,李国秋.“互联网+政务”视域下G2C电子政务中信 息共享的合作博弈研究[J].情报科学,2017(5):34-41.

[22] 卓越.政府交易成本的类型及其成因分析[J].中国行政 管理,2008(9):38-43.

[23] 倪云华,虞仲轶.共享经济大趋势[M].北京:机械工业 出版社,2016.

[24] 汪丁丁.永远徘徊[M].北京:社会科学出版社,2002.

[25] 黄辉.电子政务信息资源共享的制约因素及其推进策 略研究[J].现代情报,2014(8):47-50.

[26] 黄萃.电子政务信息资源共享障碍的管理协调模式研 究[J].档案与建设,2006(6):13-16.

[27] 丁利.大部制改革下电子政务信息资源整合的现实问 题和完善路径研究[J].现代情报,2014(8):91-94.

[28] 赵英,姚乐野.跨部门政府信息资源整合与共享路径研 究——基于知识管理视角[J].情报资料工作,2014(5): 62-68.

[29] 卢现祥.共享经济:交易成本最小化、制度变革与制度 供给[J].社会科学战线,2016(9):51-61.

[30] 刘根荣.共享经济:传统经济模式的颠覆者[J].经济学 家,2017(5):97-104.

[31] 王艳华,章晓航.我国政务信息资源共享问题分析和立 法研究[J].档案学研究,2007(1):39-44.

[32] 宋逸群,王玉海.共享经济的缘起、界定与影响[J].教学 与研究,2016(9):29-36.

[33] 张玉明,管航.共享创新模式:内涵、特征与模型构建[J]. 科技进步与对策,2017(13):10-16.

[34] 吕同舟.政府职能转变的理论逻辑与过程逻辑——基 于国家治理现代化的思考[J].国家行政学院学报,2017 (5):54-58+145.

Transaction Cost,Sharing Economy and the Government Information Sharing between Lateral Departments

LV Tong-zhou

(Philosophy and Politics & Law School,Shanghai Normal University,Shanghai 200234,China)

Abstract:The sticking point of the government information sharing between lateral branches lies in the high transaction costs,namely,coordination cost,information cost and monitoring cost,while the idea of sharing economic contributes to minimizing transaction costs. The paid transfer of the right to use resources helps to reduce the coordination cost,the precise allocation of idle resources helps to reduce the information cost,and the innovation of organizational structure and operating rules helps to reduce the monitoring cost. In this way,a model based on this idea can be designed containing participation subject,operating mechanism and basic principle.

Key Words:transaction cost;shared economic;information sharing between departments;government responsibility system

责任编辑:刘 博