奶牛养殖核算体系的建设与实践

2021-06-15秦宏果李小艳

秦宏果 李小艳

近年来,随着国家各级财政对奶牛养殖投入力度持续加大,以及国内牛奶消费量不断提升,大型规模化奶牛养殖场日益增多,我单位两家规模化奶牛养殖场也日益壮大。但在奶牛养殖费用资本化和费用化标准上,两家单位财务核算存在较大差异:经营结果不可比,当期损益、生物资产价值等会计信息不够准确、不尽合理,这便成为我们管理中较为头疼的问题。作为管理主体,我们从会计信息的准确性、合理性,以及核算办法的可操作性等方面出发,规范和统一了集团内部奶牛核算体系,尽可能详细列举了各个环节的会计处理方法,经过近一年的实践与修订,基本达到了统一标准、规范过程,真实完整地反映了奶牛资产的形成、增减、结存情况,达到了准确计量当期损益的目的,为经营管理决策提供了重要依据。

一、“奶牛养殖费用”按照奶牛的生长特点和饲养方式分群分项归集

(一)奶牛生长阶段的划分(如图1所示)

根据奶牛生长期的特点,奶牛的生长阶段大致可以分为:成长期(0-22月龄)、待产期(初产牛22-24月龄)、泌乳期(产后)、待产期(奶牛产前2个月)、泌乳期,顺次循环。根据奶牛饲养方式的不同,成长期奶牛又可以细分为:哺乳期犊牛(0-2月龄)、断奶期犊牛(2-6月龄)、育成期奶牛(6-22月龄)。待产期奶牛又可以细分为:围产前期奶牛(产前2个月)、围产后期奶牛(产前21天)。

(二)“奶牛养殖费用”归集的明细分类

综合上述因素,“奶牛养殖费用”的明细分类一般分为:哺乳期犊牛(0-2月龄)、断奶期犊牛(2-6月龄)、育成期奶牛(6-22月龄)、待产期奶牛(产前2个月)、泌乳期奶牛(24月龄以上)。在数据核算准确的基础上,可以进行更精细的分类。

(三)“奶牛生物资产”的明细分类

根据奶牛的生长特点、饲养方式和奶牛的市场价值变动情况,奶牛生物资产按照年龄设置明细分类账,一般可分为:哺乳期犊牛(0-2月龄)、断奶期犊牛(2-6月龄)、育成期奶牛(6-12月龄、12-18月龄、18-22月龄)、成年期奶牛(22-30月龄、30-36月龄、36-42月龄、42-48月龄、48-54月龄、54-60月龄、60月龄以上)。

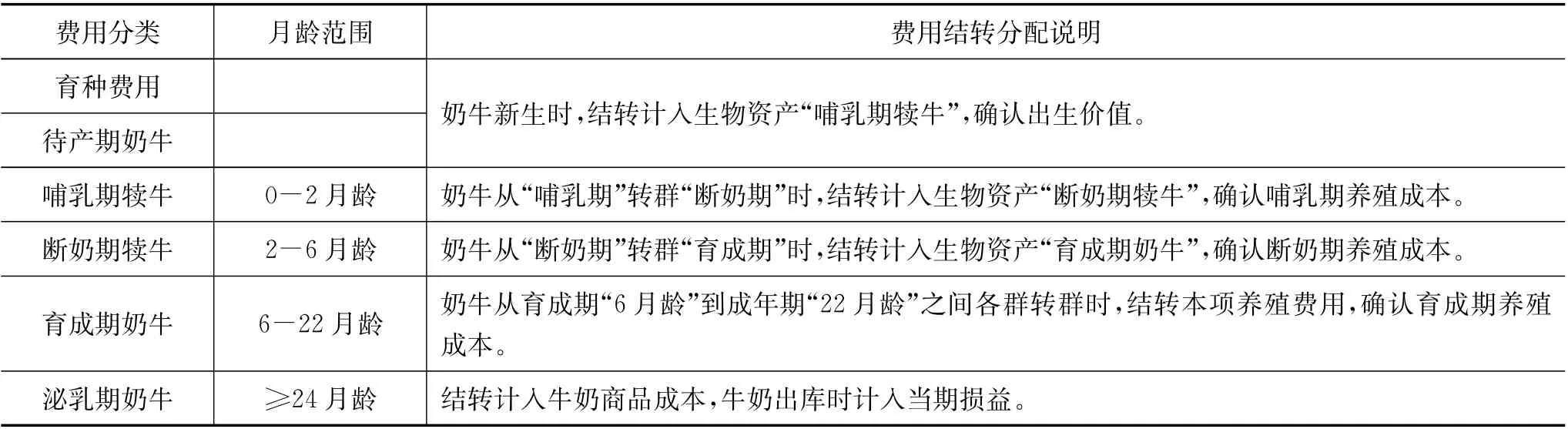

表1 奶牛养殖费用转换确认

二、“奶牛养殖费用”资本化和费用化的原则

奶牛从出生前2个月(其母亲待产期)到自身待产期前(0-22月龄)发生的成本费用,以及育种相关费用,资本化形成奶牛生物资产价值;泌乳期发生的成本费用计入牛奶商品成本,牛奶出库时计入当期损益(见表1列示)。

需要说明的是,在确认新生犊牛价值时,新生犊牛的数量包括公牛、母牛、存活、死亡、死胎等,均需计数入账,但未到待产期的流产数量不计。喂养犊牛使用的自产原料“牛奶”,应计入“奶牛养殖费用”,不能忽略不计,否则易造成牛奶成本价格和奶牛养殖成本不实。

三、奶牛生物资产价值的计价方法

“自繁奶牛”采用计划成本法确认奶牛生物资产价值,计划成本是指依据奶牛的“实际养殖成本”,充分分析成本计算资料及数据,去除非正常因素的影响,合理拟定各月龄奶牛的“计划养殖成本”,并据以结转奶牛的“实际养殖成本”,计入“奶牛资产价值”的方法。

“外购奶牛”的资产价值,包括采购成本和成长期对应的计划养殖成本。

四、奶牛“计划养殖成本”制定方法

奶牛“计划养殖成本”,是依据奶牛养殖基础数据(至少是全年数据)计算出“实际养殖成本”,充分分析成本计算资料及数据,去除非正常因素的影响,合理拟定出各月龄奶牛的“计划养殖成本”。奶牛养殖基础数据必须满足以下要求:泌乳期奶牛与非泌乳期奶牛的饲养成本费用应分开列示,做到明确清晰;非泌乳期奶牛的饲养成本费用应当根据实际饲喂分群情况分开列示,专属于某分群的成本费用应直接计入该群生产成本,属于多群共用的成本费用应当先归集计入“制造费用”,再根据各群实际使用情况进行合理分配;奶牛分群、成本费用、饲养日头数,三项数据要上下统一,一一对应,做到但不局限于以下分群及数据分类,在数据准确的基础上可以进行更精细的分类。奶牛分群、成本费用归集分配越精细准确,奶牛养殖成本就越准确,成本差异也越小(见表2所示)。

(一)奶牛“实际养殖成本”的计算公式

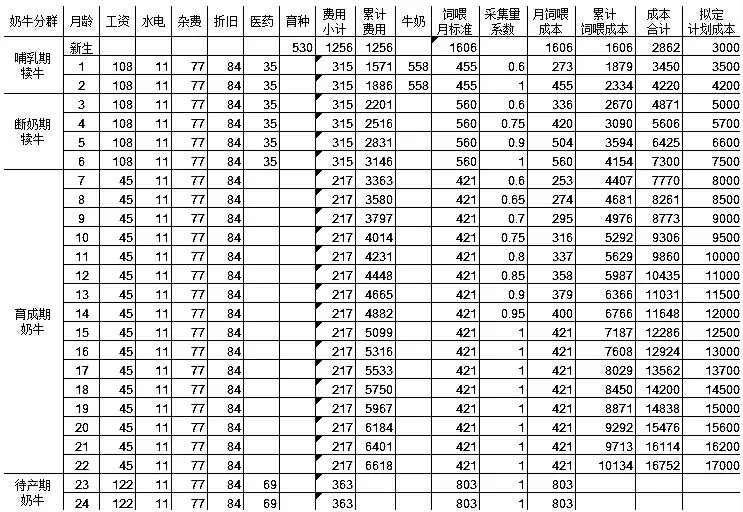

表2 奶牛分群成本计算表

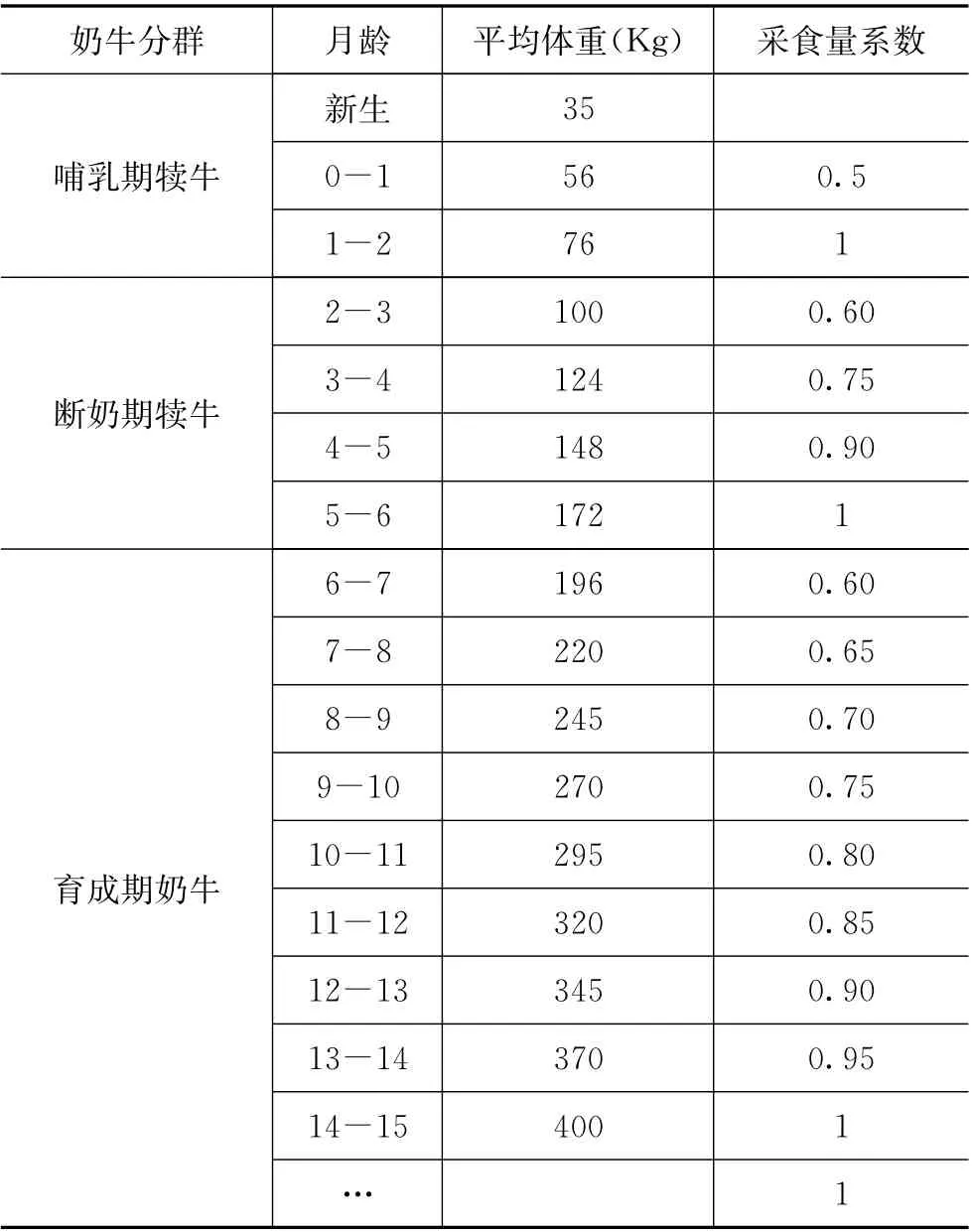

表3 采食量系数表

1.奶牛养殖成本=按其月龄对应的各月龄饲养成本和

2.各月龄饲养成本=月饲料成本×采食量系数+月饲养费用

5.奶牛标准饲养月头数=奶牛饲养月头数×采食量系数

6.奶牛饲养月头数=本年月平均饲养头数之和

7.月平均饲养头数=当月饲养日头数÷当月天数

8.采食量系数,是指成长期奶牛中月龄较小奶牛的采食量与本群中最大月龄奶牛采食量的比值,主要参照本单位各月龄奶牛实际采食量制定,在众多影响采食量因素中,奶牛体重与其采食量有密切关系。采食量系数表参考格式见表3。

“实际养殖成本”计算汇总表参考格式见表4。

(二)奶牛“计划养殖成本”的确定与管理

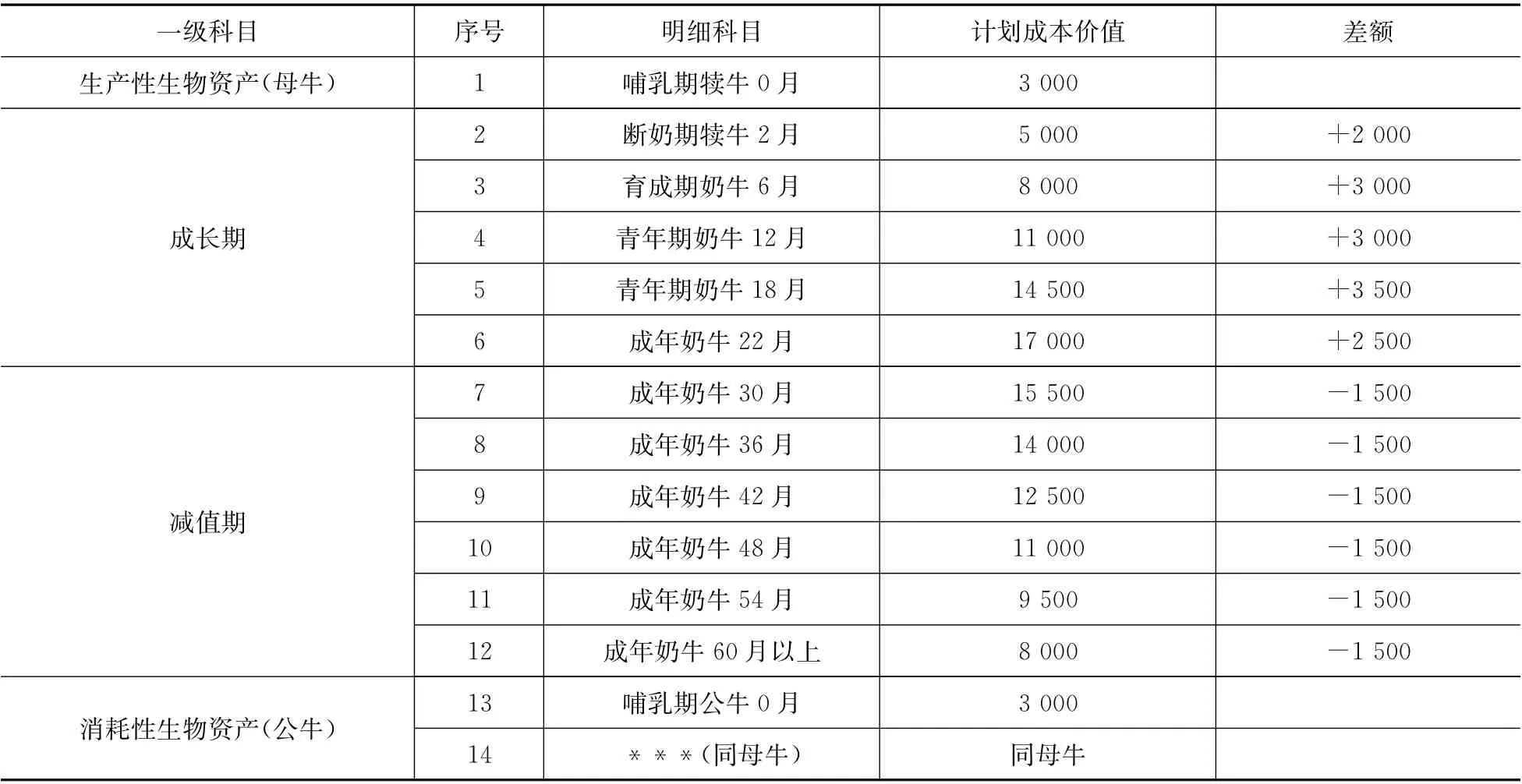

应当充分分析奶牛养殖成本的计算数据和资料,去除非正常因素的影响,根据实际养殖成本,以及预计的未来外部环境及市场价格发展情况,合理确定奶牛各月龄计划养殖成本。根据奶牛市场价值变动趋势,奶牛价值又可以分为增长期、减值期。在奶牛成长期,其市场价值逐渐增加,即价值增长期。但在奶牛成年后的产奶期,随着奶牛年龄增大,其市场价值逐渐降低,即价值减值期。因此,自奶牛成年产奶起(约24月龄)开始计提奶牛价值减值,并计入牛奶商品成本,牛奶出库时计入当期损益(参考格式见表5)。

表4 奶牛实际养殖成本计算汇总表

表5 奶牛计划成本及价值减值变动表

奶牛计划成本一经确定,非经董事会审议,上报主管机构审批,不得随意变动。年末,奶牛养殖成本各明细科目会有余额,这是因为部分成长期奶牛已发生养殖成本,但未到结转月龄,成本尚未转出形成的。财务人员应当根据实际奶牛群体情况核对余额的合理性,非正常的成本余额,应上报董事会审批后,结转计入当年损益。当奶牛计划成本与实际养殖成本差异较大且预期未来不会转回的,应当上报董事会审议,主管机构审批后变动,成本变动产生的生物资产价值差异,应当在一定期限内(不长于12个月)摊销完毕。调整凭证后需附奶牛核算方法变更批准文件或董事会决议等授权文件,调整金额较大的,需经董事会审议后决定调整方案,按方案进行调整。公牛与母牛的计划成本和核算方法相同,应当建立公牛档案(公牛编号、出生日期、月龄等信息)并准确核算。

外购奶牛,购入时按照购入成本登记入账。未成年的,将成长期对应的计划养殖成本结转入账,直到成年。在减值期,按照账面价值与奶牛计划价值之间的差额计提“奶牛资产减值”,直接计入牛奶商品成本,奶牛账面价值以净值列示,并与计划成本价值保持一致。奶牛因销售等原因出库的,按照其月末账载净值确认出库成本。

(三)奶牛转群数量的推算和成本结转

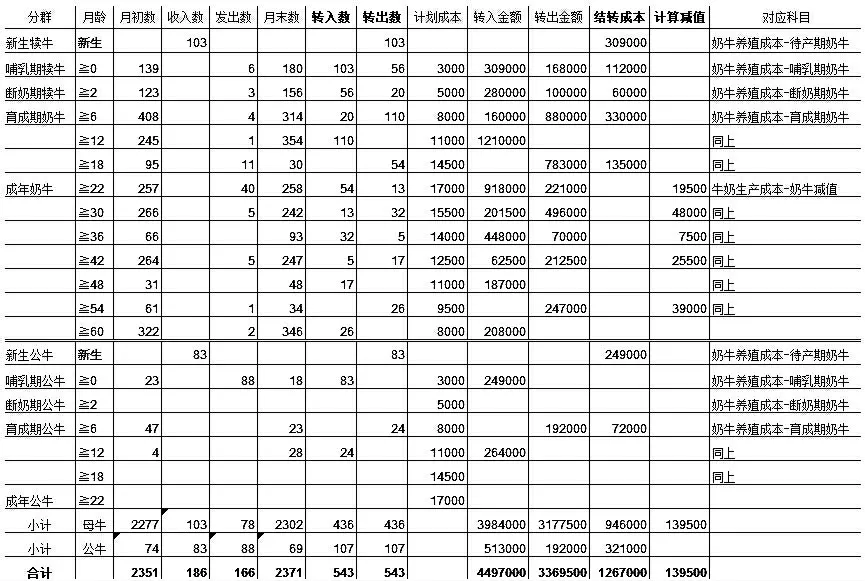

月末,应当根据当月奶牛的期初数量、购入、新生、死亡、销售以及结存数量推算出本月奶牛各群转群数量以及相对应需要结转的成本。

奶牛转群数量、结转成本和减值计算表参考格式见表6所示。

相关业务会计处理:

1.新生犊牛入群:

借:生产性生物资产—哺乳期犊牛103×3 000=309 000

贷:奶牛养殖成本—待产期奶牛 103×3 000=309 000

2.成长期奶牛转群,结转养殖成本:

借:生产性生物资产—断奶期犊牛56×5 000=280 000①

生产性生物资产—育成期奶牛6月20×8 000=160 000②

生产性生物资产—育成期奶牛12月110×11 000=1 210 000③

…

贷:生产性生物资产—哺乳期犊牛56×3 000=168 000①

奶牛养殖成本—哺乳期奶牛280 000-168 000=112 000①

生产性生物资产—断奶期犊牛20×5 000=100 000②

奶牛养殖成本—断奶期奶牛160 000-100 000=60 000②

生产性生物资产—育成期奶牛6月110×8 000=880 000③

表6 奶牛转群数量、结转成本和减值计算表

奶牛养殖成本—育成期奶牛1 210 000-880 000=330 000③

…

3.减值期奶牛转群,减值计入牛奶生产成本:

借:牛奶生产成本—奶牛减值 139 500

生产性生物资产—成年奶牛30月13×15 500=201 500①

生产性生物资产—成年奶牛36月32×14 000=448 000②

生产性生物资产—成年奶牛42月5×12 500=62 500③

…

贷:生产性生物资产—成年奶牛22月13×17 000=221 000①

生产性生物资产—成年奶牛30月32×15 500=496 000②

生产性生物资产—成年奶牛36月5×14 000=70 000③

…

五、实施效果与经验

第一,通过建立奶牛养殖核算体系,规范和精确养殖费用的分类、归集和分配标准,奶牛养殖成本与牛奶生产成本的核算逐步划分清晰,奶牛资产的账面价值和牛奶生产成本更加真实,科学合理。

第二,通过统一奶牛成本价值计算方法,进而两家子公司间数据口径统一,价值可比,企业效益和管理措施优劣一目了然,为进一步完善管理提供了可靠的财务依据。

第三,通过实施奶牛成本价值计划成本法核算,在合理的成本差异范围内,统一简化了奶牛养殖成本“养一批一个成本价格”的混乱局面,减轻了财务核算的难度和压力,避免了因季节性费用发生时间不均衡、成本结转不合理引起的奶牛养殖成本忽高忽低现象。

第四,奶牛养殖成本因受饲喂成本和管理精细程度影响比较大,当饲喂成本发生较大波动、管理精细程度下降时,奶牛养殖成本就会出现较大波动,从而产生较大的计划成本差异,造成奶牛计划成本价值不实,影响当年损益。因此,在牛场管理不稳定、不精细、饲喂成本管护粗放的情况下,不宜采用计划成本法进行核算。