数字金融发展与区域创新的空间关联性研究

2021-06-09肖远飞和木利

肖远飞 和木利

摘要:文章结合2011~2018 年中国30个省的面板数据,DEA测度各省区域创新能力,构建SDM模型分析数字金融对区域创新能力的影响与空间效应。研究发现,我国30个省市区域创新能力和数字金融存在空间集聚效应;数字金融能促进区域创新能力的提升,在经济发展较好的地区效应更加明显,反映不同数字金融水平对创新能力的作用不同。

关键词:数字金融;区域创新能力;DEA模型;空间杜宾模型

一、引言

区域创新是地区经济发展的动力源,近年区域创新陷入质量不高和发展不平衡的困境。数字经济在金融领域的发展,为提升区域创新质量和优化创新资源配置提供方法,在技术创新中发挥良好的示范和激励效应,引起学术界的广泛关注。依托大数据等高新技术发展金融服务,区域技术创新主体融资更加便利,从而大力提高创新效率。数字金融是现代经济体系的新鲜血液,通过与技术创新的优势互补,在推动社会经济发展方面做出重要贡献。因此,关于数字金融与技术创新效率的影响研究具有重要的意义。

关于数字金融与区域创新的研究,主要有以下四类,一是传统金融角位,张宗益等研究发现金融发展推动了技术创新效率的改进。二是科技金融与互联网金融方面,揭红兰等通过分析面板数据发现科技金融其对区域经济发展的影响存在异质性。三是微小企业融资约束视角,唐松等人发现数字金融发展能有效解决企业的“融资难、融资贵”问题,有助于企业创新产出的增加。

基于以上文献,为数字金融与区域创新的影响路径与效应研究提供了理论支撑和研究方法。文章在梳理相关理论与现有文献基础上,构建30个省市的面板数据,运用空间计量方法研究数字金融对区域创新能力的影响及其空间效应,以期为提高区域创新能力,推动创新驱动战略的实施提供启示。

二 模型设定与指标选取

(一)指标的测度

在研究数字金融与区域创新的影响关系时,以数字金融的覆盖广度、使用深度和数字支持服务三个维度来构建指标体系,选择由北京大学金融中心发布的数字普惠金融总指数衡量数字金融水平。

区域创新能力从投入与产出角度出发,考虑环境对创新能力的影响,借鉴王江使用DEA模型,测算各省市的区域创新能力。投入指标包括:科学技术支出表示R&D经费投入,R&D人员全时当量,产出指标包括专利申请受理数、技术市场成交额,环境变量包括:本科毕业生人数、人均邮电业务量。数据来源于省份统计年鉴和科技统计年鉴。

区域创新能力影响因素具有多样性,在可控范围内提高实证结果的准确度,本文纳入了以下控制变量:人均GDP(PGDP);产业结构情况 (Indstr);人均道路面积(Road)和移动交换容量(Pra);对外开放程度(Open);地区人力资本(Hep);政府的支持作用(Czzc);技术市场成交额(Jssc),数据来源与于统计年鉴和科技统计年鉴。

(二)空间计量模型的研究设计

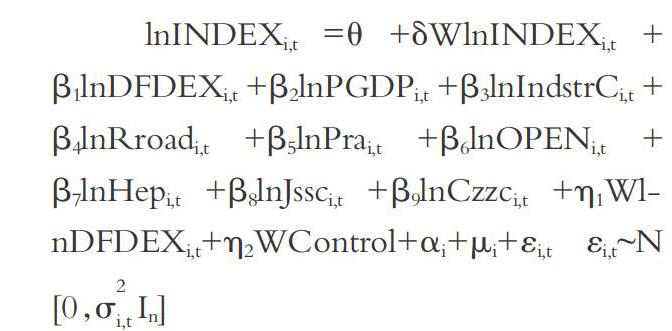

本文利用 Morans I 指数测度各变量的空间相关性,后纳入上述控制变量,利用空间计量研究数字金融对区域创新能力的空间效应。空间面板模型(SDM),公式如下:

其中,INDEX为被解释变量——区域创新能力;NDEXI为解释变量——数字金融;控制变量见上文,下标i表示地区,t 表示年份;θ为常数项;表示空间特质效應;μi表示时间特质效应;W为空间权重矩阵;εi,t指随机误差项。

三、实证结果及分析

(一)空间相关性的检验结果

Stata14中测算出了2011~2018 年数字金融和区域创新能力的全局 Moran s I 指数。由表 1 可知,各省市数字金融发展水平和区域创新能力的全局 Morans I 指数均大于 0,并且均通过了显著性检验。

通过分析2011~2018年30 个省市数字金融和区域创新能力的局部 Morans I 指数可知数字金融和区域创新能力的局部空间相关性,验证了数字金融和地区创新能力的空间集聚效应。

(二)空间计量模型实证结果分析

本文在空间实证分析之前进行了Hausman检验,检验结果在1%的显著性水平下拒绝原假设,SLM 和SEM 单纯分析了邻近地区因变量对本地区因变量的空间效应,忽略了本地区与邻近地区之间自变量的空间效应,故本文选择更优的SDM模型的检验结果进行分析。

根据表2的结果,被解释变量的系数为负,且通过了显著性检验,说明中国区域创新能力具有负向的空间外部性,即周边地区的创新发展对本地区创新发展有抑制作用。就数字金融而言,其对地区的创新能力具有显著的促进作用。数字金融在区域金融发展中特别是在市场金融领域,不仅以资金支持区域创新,而且对创新研发和成果转化进行监管,可以使创新活动在支持区域创新的过程中朝着正确的方向发展。东部沿海地区数字金融水平已进入高发展阶段,而与之相邻的中部地区数字金融水平相对落后,尚未获得东部地区的发展“红利”。相反,发达地区在一定程度上“攫取”了周边欠发达地区的资源,限制了周边地区数字金融的发展,这与表2的实证结果是一致的。在表2中,W*DFDEX系数为负且显著,在1%的水平上,验证了数字金融发展水平的负外部性。

四、结论与政策启示

在省级层面上,实证结果表明存在负的空间外部性,区域数字金融发展存在竞争效应,导致了数字金融发展的空间负效应。其中,东部地区正处于数字金融发展的成熟期,信息技术的进一步发展具有低成本、高效率的特点。以上结论得出,数字金融在区域创新能力水平的提升上具有明显的激励效应,即数字金融的发展会成为提升地区创新能力的一种优势,故提出如下建议。

(一)整合优势资源,统筹均衡发展

中西部地区要着力整合现有资源,引进先进技术,发展创新产业。特别是西部地区应充分发挥“一带一路”倡议的桥梁作用,走东部开发的列车,带动中西部地区发展,跨越区域发展差距。

(二)顺应区位现状,寻求发展最优解

优化资源配置,促进各省数字金融水平的相对平衡。中西部地区要进一步加强金融基础设施建设,提高金融服务效率。

(三)齐抓共管,加深发展层次

东部地区要利用国家科技投入优势,优化资源配置,发挥数字金融发展优势,为区域创新能力积累能量;另一方面,要引进技术,鼓励高端人才进入西部,提升西部创新的核心竞争力。

参考文献:

[1]杨亚柳,侯瑞.高质量发展下“创新困境”的机制优化研究[J].科学管理研究,2019,37(05):23-28.

[2]郭品,沈悦.互联网金融加重了商业银行的风险承担吗?——来自中国银行业的经验证据[J].南开经济研究,2015(04):80-97.

[3]王淑娟,叶蜀君,解方圆.金融发展、金融创新与高新技术企业自主创新能力——基于中国省际面板数据的实证分析[J].软科学,2018,32(03):10-15.

[4]李后建,张宗益.金融发展、知识产权保护与技术创新效率——金融市场化的作用[J].科研管理,2014,35(12):160-167.

[5]揭紅兰.科技金融、科技创新对区域经济发展的传导路径与实证检验[J].统计与决策,2020,36(01):66-71.

[6]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(05):52-66+9.

[7]谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(04):1557-1580.

[8]王江,刘莎莎.基于SDM模型的金融集聚对区域科技创新水平的影响研究[J].科技管理研究,2019,(10):66-73.

[9]彭继增,李爽,王怡.地区信息化与绿色经济发展的空间关联性研究——基于空间杜宾模型的实证分析[J].工业技术经济,2019,38(08):99-107.

(作者单位:昆明理工大学管理与经济学院。和木利为通讯作者)