大股东持股水平对公开市场回购的影响:共同维护还是相互伤害?*

2021-06-08李铭洋

徐 晟,李铭洋

(中南财经政法大学金融学院,湖北 武汉 430073)

上市公司回购股份最早出现在美国,随着回购股份制度的完善,公开市场回购股份成为最普遍的回购方式。中国证监会从2005年起允许上市公司开展公开市场回购股份业务,但是由于早期规定的限制,上市公司还未广泛运用回购股份,相关的理论研究有待进一步完善。2018年全国人大审议通过《中华人民共和国公司法(2018年修订)》,放开了回购股份的大部分限制条件,允许上市公司以“维护公司价值及股东权益所必需”的目的回购股份(冯辉,2019)。相比于美国上市公司,中国上市公司的股权结构更加集中,大股东掏空公司的行为更加频繁(王化成等,2015)。本文从中国上市公司的实际情况出发,研究大股东持股水平对公开市场回购的影响,为提升外部监管有效性与优化公司内部治理结构提供理论支持。

一、文献综述

(一)公开市场回购股份的相关问题研究

公开市场回购股份的相关研究主要聚焦在回购股份的动机与影响因素。Grullon和Ikenberry(2000)认为,上市公司通过发布回购股份公告对外传递积极信号,表达公司市场价值低于内在价值。Lie(2005)认为这种信号传递被用于对外表达公司预期的经营状况,Kumar等(2017)认为这种信号是对外信息公告的替代品,是一种主动信息披露方式。公开市场回购股份也是一种对外支付方式,一方面可以消耗公司过多的自由现金流,降低过度投资风险(Grullon和Ikenberry,2000;Grullon和Michaely,2004),另一方面可以作为现金红利的替代品,降低代理成本(Skinner,2008;Alzahrani和Lasfer,2012)。这些研究结果均表明,公开市场回购股份对上市公司有积极作用。

公开市场回购股份可能会受到公司内部人员的影响。Hribar等(2006)和Almeida等(2016)发现公开市场回购股份会受到管理层的操纵,用于提高公司的每股收益(EPS)来促使股权激励计划达到行权标准。Chan等(2010,2018)发现,公开市场回购股份会被管理层用于释放错误信号来误导投资者,或受到大股东操纵来谋取私利。Lie(2005)的研究表明,真实参与公开市场回购股份的公司相比于“忽悠式”回购股份的公司真实业绩显著提升6%~15%。Nguyen等(2020)发现上市公司在回购股份后,公司创新显著下降。这些研究结果均表明,公开市场回购股份并不是毫无成本的,如果上市公司受到公司内部人员的操纵,进行一些“非必要”的公开市场回购股份,将可能对公司价值或股东权益造成损害。

目前已有关于股权结构与回购股份的研究中,Ginglinger和L’her(2006)认为,资本市场对上市公司公开市场回购股份的反应在一定程度上取决于公司的治理结构,因此对回购股份的研究不能独立于公司的所有者结构与治理结构来讨论。Golbe和Nyman(2013)研究发现,公开市场回购股份倾向于降低外部大股东的普通股比例,同时外部机构投资者也会减少持股数量。Joh和Ko(2007)基于韩国的样本研究发现,控制权较弱的大股东往往会出于保护控制权的目的,选择回购股份而不是派发现金股利。Skjeltorp和Ødegaard(2004)通过考察公司的所有权结构与回购股份的关系后发现,控股股东的存在降低了回购股份的可能性。

(二)大股东持股水平对公司营运管理的影响研究

不同国家和地区的上市公司大股东持股水平有不同的特征,La Porta等(1999)研究了全世界27个发达经济体的公司股权结构,发现只有部分国家的公司所有权没有表现出明显的分散。Faccio和Lang(2002)则在此研究基础上,分析了西欧13国公司的最终所有权与控制权结构,发现在欧洲大陆各国的经济体中,家族控股公司占据重要的份额,而这与美国的实际情况相反。现有关于公开市场回购股份的研究大多以美国上市公司为研究基础,相关研究结论在中国并不适用,因此有必要基于中国的实际情况来完善相关的理论研究。

以往研究表明,大股东持股比例会影响大股东的最优决策行为。第一大股东的持股水平会显著影响大股东操纵公司的行为,具体表现为随着大股东的持股比例不断上升,大股东对上市公司的影响会逐步从“壕沟防御效应”转变为“利益协同效应”,即股东控制私人利益的能力上升,但获取私人利益的动机减弱(Jensen和Meckling,1976;Morck等,1988)。在此基础上,李增泉等(2004)研究发现,大股东占用上市公司资金的程度与持股比例同样存在非线性关系。窦欢和陆正飞(2016)发现,当大股东持股比例向高低两个极端变化时,他们倾向于通过公司的关联存款来占用上市公司的资金,从而上市公司的关联存款与大股东持股比例表现为U形关系。De Cesari等(2012)研究发现,内部人持股水平与公开市场回购股份的收益存在着倒U形关系。罗琦和吴哲栋(2016)发现控股股东的持股比例与现金红利支付行为存在倒U形关系。这些研究结果均表明大股东持股水平会影响大股东操纵公司的行为趋势,并且两者之间的关系会随着持股水平的改变而表现出强烈的非线性关系。

二、理论机制构建与研究假设

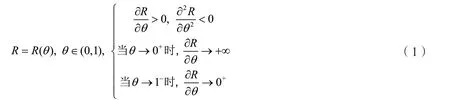

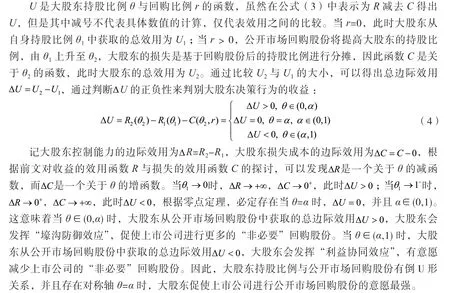

公开市场回购股份对公司价值与股东权益的影响是两方面的,一方面它可以稳定公司价值,降低公司代理成本,保障全体股东权益(Grullon和Michaely,2004;Skinner,2008),但是另一方面有可能受到内部人员的操纵,对外释放错误信号或是满足大股东私利,对公司造成不利影响(Chan等,2010,2018)。总结这两方面作用产生的原因可以发现,正常经营过程中所需要的公开市场回购股份能够维护公司价值与股东权益,但是回购股份过程中所需要的资金是由上市公司提供的,如果大股东利用回购股份来满足个人私利,那么将侵害其他股东的权益,进而损害公司价值。本文认为在“壕沟防御效应”与“利益协同效应”的影响下,大股东操纵公开市场回购股份的动机与持股比例相关。下面构建简要的理论模型来分析其中的内在关系。

在理论模型推导之前,做出如下基本假设:

假设1:大股东收益的效用函数服从边际效用递减原则;

假设2:参考Johnson等(2000)对大股东掏空动机的描述,假定大股东是以最大化个人利益为目标,而不是以最大化公司利益为目标;

假设3:大股东在公开市场回购股份中不会抛售自身持有的股份,并且从公开市场回购股份中获得收益均与持股比例的提升相关。

基于以上假设,保持其他因素不变,构建大股东收益的效用函数R:

总结已有的研究结果发现,受到大股东操纵的“非必要”公开市场回购股份会消耗公司的自由现金流,产生一定的机会成本,对公司的发展战略造成负面影响。在这一过程中,全体股东都会受到损失,损失的效用与回购比例r和持股比例θ相关,本文构建大股东损失的效用函数C:

上文定义了大股东收益的效用函数R与损失的效用函数C,下一步将定义大股东的总效用函数为U:

前述基于线性模型的研究对大股东持股水平与公开市场回购股份的关系结论不一致。如Skjeltorp和Ødegaard(2004)认为第一大股东持股比例与公开市场回购股份呈负相关,而Grinstein和Michaely(2005)认为机构投资者持股比例与公开市场回购股份正相关。上文所构建的理论模型没有对大股东的特征进行限定,本文认为大股东持股水平与公开市场回购股份的倒U形关系是全体大股东的一种内在特性,这种关系不会因为大股东类型改变而发生变化。但是对于不同类型的大股东,持股水平的分布情况不同,倒U形关系的具体特征不同,导致前期研究结论表现不一致。基于此,提出如下假设:

H1:大股东持股水平与公开市场回购股份呈倒U形关系,并且由于倒U形关系的相对位置不同,不同类型大股东的持股水平与公开市场回购股份的关系在线性模型中表现不同。

相比于其他大股东,第一大股东凭借在上市公司中的特殊地位,能够从持有的每单位股份中获得更多的非财产权,相比于其他大股东,第一大股东持股水平的效用中有很大一部分来自于控制能力的效用。当第一大股东的股权控制能力较弱时,有较强的动机利用公开市场回购股份来提高股权控制能力,但是随着第一大股东股权控制能力的上升,边际效用不断下降,促使上市公司回购股份的意愿逐渐减弱。基于此,提出如下假设:

H2:第一大股东的股权控制能力与公开市场回购股份负相关。

三、研究设计

2018年起中国上市公司广泛进行公开市场回购股份,本文选取除科创板外的中国A股市场的上市公司2018年第二季度至2019年第四季度共7个季度的公开市场回购股份作为主要研究对象。删除存在重要变量缺失与异常、ST类与金融类上市公司以及上市未满一年的样本数据,并对连续变量进行1%缩尾处理。最终本文的研究样本包括3373家公司共22210个观测值。股权结构与公开市场回购股份的数据来自Choice数据库,其余公司财务数据来自CSMAR数据库。

(一)被解释变量

按照中国上市公司公开市场回购股份的监管要求规定,回购股份的对外公告分为预案公告和实施公告两类。由于预案公告只披露公司回购股份的计划,并没有实际实施,因此将实施公告作为主要研究对象,并且删除了其中以股权激励为目的的实施公告。本文基于实施公告的公告日期转化为季度数据,同季度财务报表匹配,最终构建公开市场回购股份变量(ANNi,t),当期存在公开市场回购股份的实施公告时取值为1,否则取值为0。

(二)解释变量

为验证假设H1,选用第一大股东持股比例(OWN1i,t-1)与机构投资者持股比例(INSTITUTIONi,t-1)作为解释变量。第一大股东在所有股东中占据特殊地位,持股比例最大,能够对公司的战略决策造成显著影响。机构投资者有助于提高公司的管理水平,选取这一指标主要用于验证不同类型的大股东持股比例与公开市场回购股份的倒U形关系是否依然存在。为了进一步衡量持股水平与公开市场回购股份的关系,分别选用其他大股东持股比例(OWN2i,t-1)与前十大股东持股比例(OWN1_10i,t-1)作进一步补充。

除了以上选用的四个变量外,为了验证假设H2,本文还参考万寿义和田园(2017)、曹志鹏和朱敏迪(2018)和陈泽艺等(2018)的研究方法,比较各个大股东持股比例之间的相对关系,构建出第一大股东控制能力(POWERi,t-1)与股权制衡度(BALANCEi,t-1)。通过选用两个第一大股东股权控制能力的代理变量,本文进一步考察第一大股东控制能力对于公开市场回购股份的影响,从而验证本文的理论与机制分析。

(三)控制变量

本文主要参考Hribar等(2006)与Almeida等(2016)选用相关控制变量。首先从上文公开市场回购股份的文献综述中可以看出,公开市场回购股份会受到多种动机的影响,而这些动机与各类财务指标息息相关。因此为了控制这类动机对本文研究的干扰,本文主要选用以下财务指标作为控制变量:每股收益(EPSi,t-1),控制管理层为了提高每股收益而提高公开市场回购股份的可能性;资产负债率(LEVi,t-1),控制管理层采用公开市场回购股份来调整公司资产结构的行为;现金持有率(CASHi,t-1),控制高持有现金比率对公开市场回购股份的正向影响;股权性质(SOEi,t-1),控制公司股权性质对公开市场回购股份的影响;账面市值比(BMi,t-1),控制为了提升公司市场价值,对外发布积极信号而导致的公开市场回购股份;现金股利(DIVi,t-1),控制为了公开市场回购股份与现金股利之间的替代现象;股权激励(INCENTIVEi,t-1),控制公司利用公开市场回购股份来购买标的资产的行为。其次,为控制无关因素的影响,本文还选用了部分公司特征指标作为控制变量:公司规模(SIZEi,t-1)用于控制公司的资产规模;流动比率(LIQi,t-1)用于控制公司资产的流动性;资产收益率(ROAi,t-1)用于控制公司的盈利能力;托宾Q值(Qi,t-1)用于控制各个公司之间的相对价值。所有变量的具体计算方式如表1所示。

表1 变量定义

控制变量Qi,t-1 托宾Q值 市场价值除以重置价值INCENTIVEi,t-1 股权激励 当期有股权激励计划时取值为1,否则取值为0 DIVi,t-1 现金股利 当期派发现金股利时取值为1,否则取值为0

(四)实证模型

由于本文构建的被解释变量是哑变量,因此在实证研究中,主要通过构建以下Logit模型进行实证检验:

其中Logit(ANNi,t)表示对被解释变量ANNi,t做Logit变换,公式为ln[ANNi,t/(1-ANNi,t)],并且由于Logit模型中解释变量的系数不代表解释变量对被解释变量的边际影响程度,因此本文主要通过判断系数的正负性来研究变量之间的影响方向,而不对系数的数值进行直接解释,Xi,t-1代表所有的解释变量,Controli,t-1表示一系列控制变量,δj与δt分别表示行业固定效应与季度固定效应,εi,t是异方差稳健的标准误。模型(5)被用于检验股权结构与公开市场回购股份的线性关系。模型(6)在模型(5)的基础上增加了Xi,t-1的平方项,用于检验股权结构与公开市场回购股份的非线性关系。模型(7)在模型(5)的基础上增加了分组变量Zi,t-1与交互项Xi,t-1×Zi,t-1,此处γ3表示分组变量对股权结构与公开市场回购股份的影响,其余部分与模型(5)相同。

四、实证分析

(一)基准回归结果分析

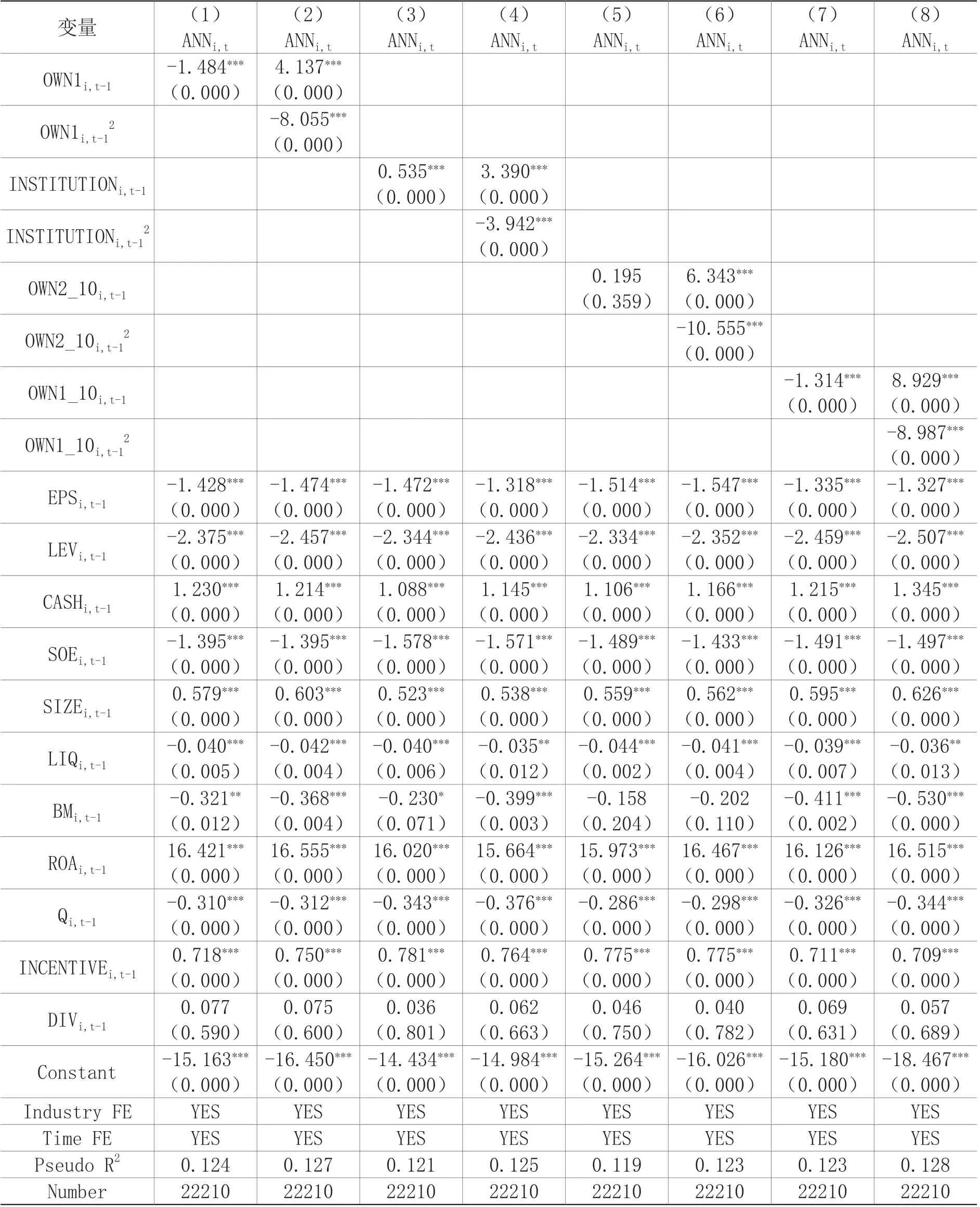

1.大股东持股水平与公开市场回购股份

本文选用模型(5)与模型(6)来验证假设H1,并分别选用4个持股比例代理变量作为解释变量,结果汇报在表2中,其中第(1)、(3)、(5)、(7)列采用的是模型(5),目的是检验解释变量与被解释变量之间的线性关系,而第(2)、(4)、(6)、(8)列采用的是模型(6),目的是检验解释变量与被解释变量之间的非线性关系。第(2)、(4)、(6)、(8)列实证结果表明,一次项的系数显著为正,而二次项的系数显著为负,表明大股东持股水平与公开市场回购股份有显著的倒U形关系。进一步计算这种倒U形关系对称轴可以发现,OWN1i,t-1的对称轴为0.2568,INSTITUTIONi,t-1的对称轴为0.4299,OWN2_10i,t-1的对称轴为0.3005,OWN1_10i,t-1的对称轴为0.4967,均分布在相对控股水平的区间内,此时大股东对上市公司“非必要”回购股份的正向影响达到最高点。

从表2的第(1)、(3)、(5)、(7)列的实证结果来看,不同类型大股东的持股水平在线性模型中与公开市场回购股份的关系表现不同,其中OWN1i,t-1的系数显著为负,而INSTITUTIONi,t-1的系数显著为正。通过分析持股比例的均值和对称轴可以发现,第一大股东持股比例大部分分布在对称轴右侧,而机构投资者持股比例大部分分布在对称轴的左侧,但是两者本质上保持着倒U形关系。本文的结论能够对以往研究成果的不一致做出合理解释(Skjeltorp和Ødegaard,2004;Grinstein和Michaely,2005)。

表2 大股东持股水平与公开市场回购股份

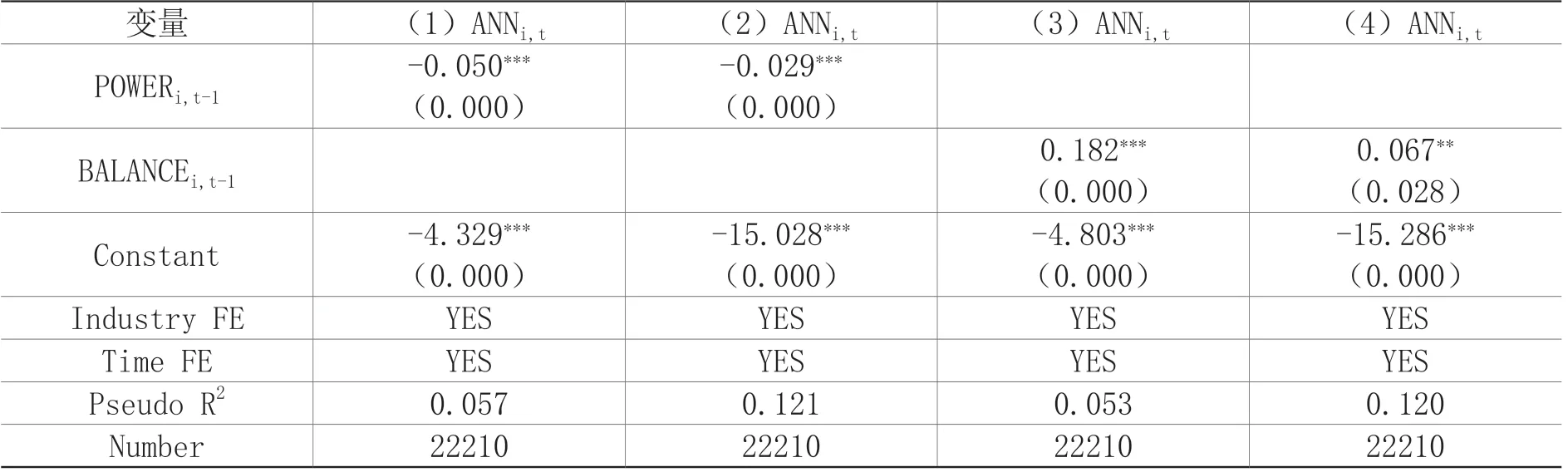

2.第一大股东控制权与公开市场回购股份

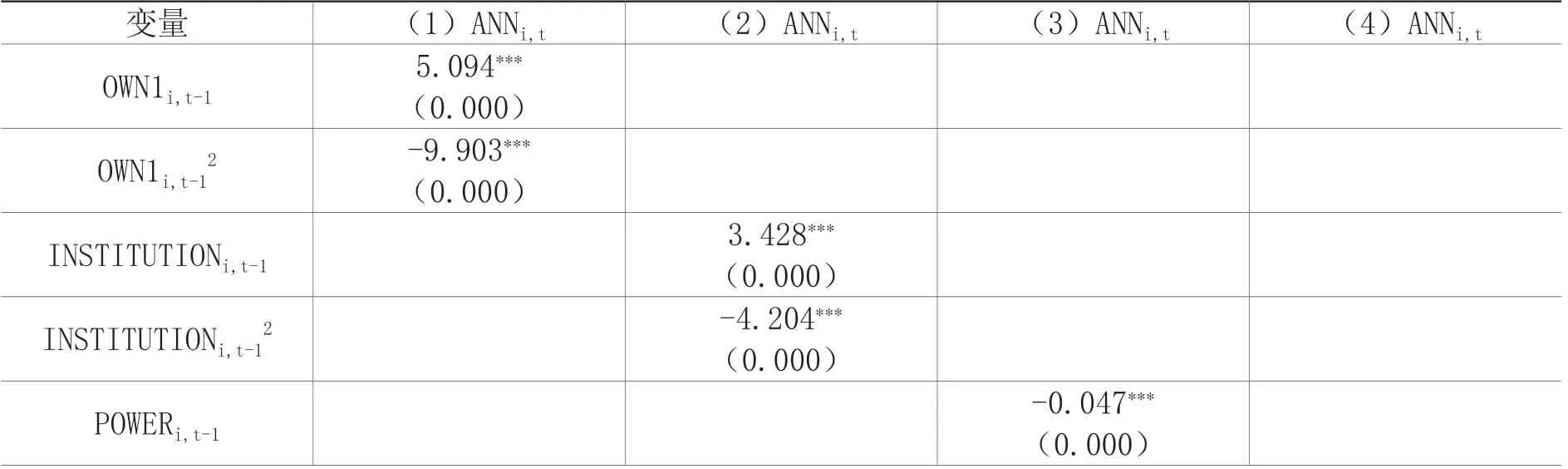

采用模型(5)来验证假设H2,选用了POWERi,t-1与BALANCEi,t-1作为解释变量,结果汇报在表3。从前两列的实证结果来看,不论是单变量回归还是多变量回归,POWERi,t-1的系数均在1%的显著性水平下为负数,表明当第一大股东的股权控制能力越大,上市公司公开市场回购股份的可能性越低。从后两列的实证结果来看,BALANCEi,t-1的系数显著为正数,表明当其他大股东对第一大股东的制衡能力越高时,公开市场回购股份的可能性更大。表3的实证结论证实了假设H2,为理论模型中大股东持股水平与公开市场回购股份的倒U形关系提供了理论支撑。

表3 大股东控制权与公开市场回购股份

(二)稳健性检验

1.倾向得分匹配

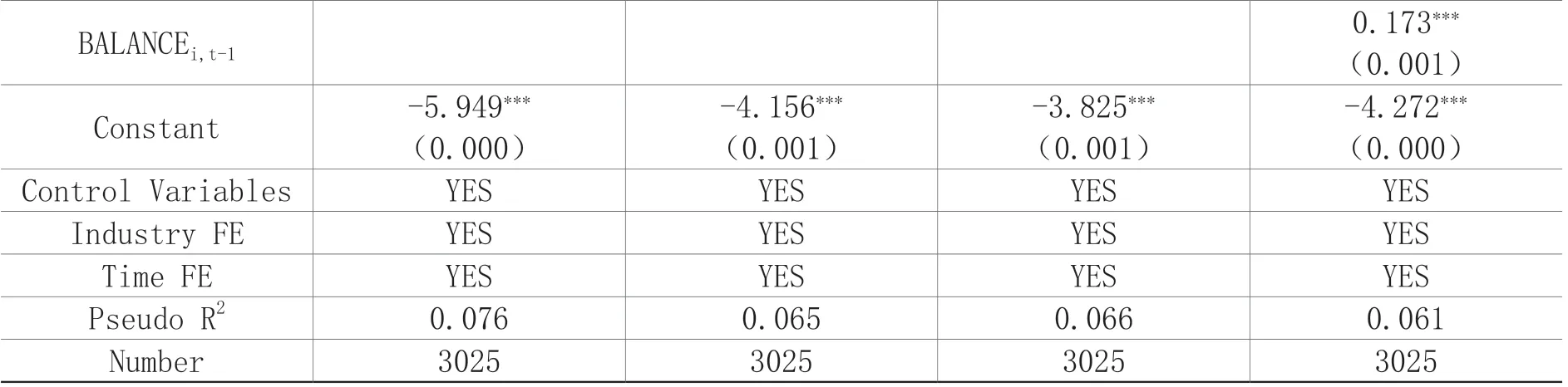

组间均值与中位数检验表明,各变量在分组间存在显著差异,本文选择倾向得分匹配法控制分组间差异,其中选取每股收益、资产负债率、现金持有率、公司规模、资产收益率、托宾Q值与行业哑变量共7个指标作为匹配变量,采用逐季度1:1匹配①采用1:3匹配后的回归结果与1:1匹配的回归结果保持一致,限于篇幅不在此汇报。的方式,各匹配的结果均通过了平行趋势检验。本文对匹配的结果采用模型(5)与模型(6)进行实证检验,结果汇报在表4中。从回归结果来看,各个解释变量系数的正负性与显著性和前文的实证研究结果基本一致,表明倾向得分匹配检验的结果证实了本文的基本结论是稳健的。

表4 倾向得分匹配法检验

BALANCEi,t-1 0.173***(0.001)Constant -5.949***(0.000)-4.272***(0.000)Control Variables YES YES YES YES Industry FE YES YES YES YES Time FE YES YES YES YES Pseudo R2 0.076 0.065 0.066 0.061 Number 3025 3025 3025 3025-4.156***(0.001)-3.825***(0.001)

2.分组回归

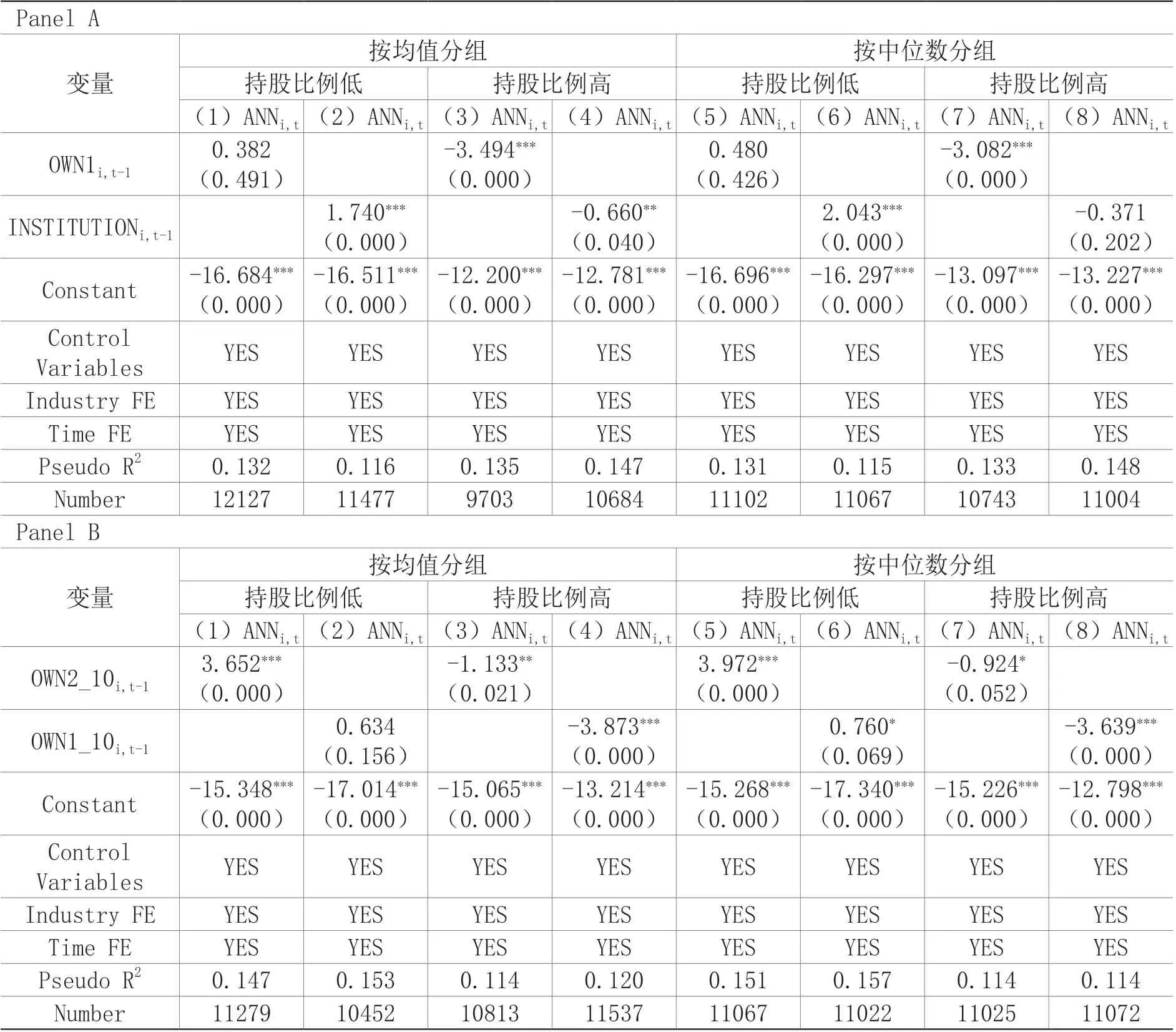

为了进一步验证假设H1中描述的倒U形关系,本文分别对四类大股东持股水平按照均值与中位数进行分组,并采用模型(5)进行实证检验,结果汇报在表5中。持股比例低分组中,解释变量的系数均为正数,而在持股比例高分组中,解释变量的系数均为负数。证实随着大股东持股比例的上升,大股东操纵公开市场回购股份的方向与影响程度会发生改变,假设H1的结论是稳健的。

表5 大股东持股水平的分组检验

3.更换被解释变量

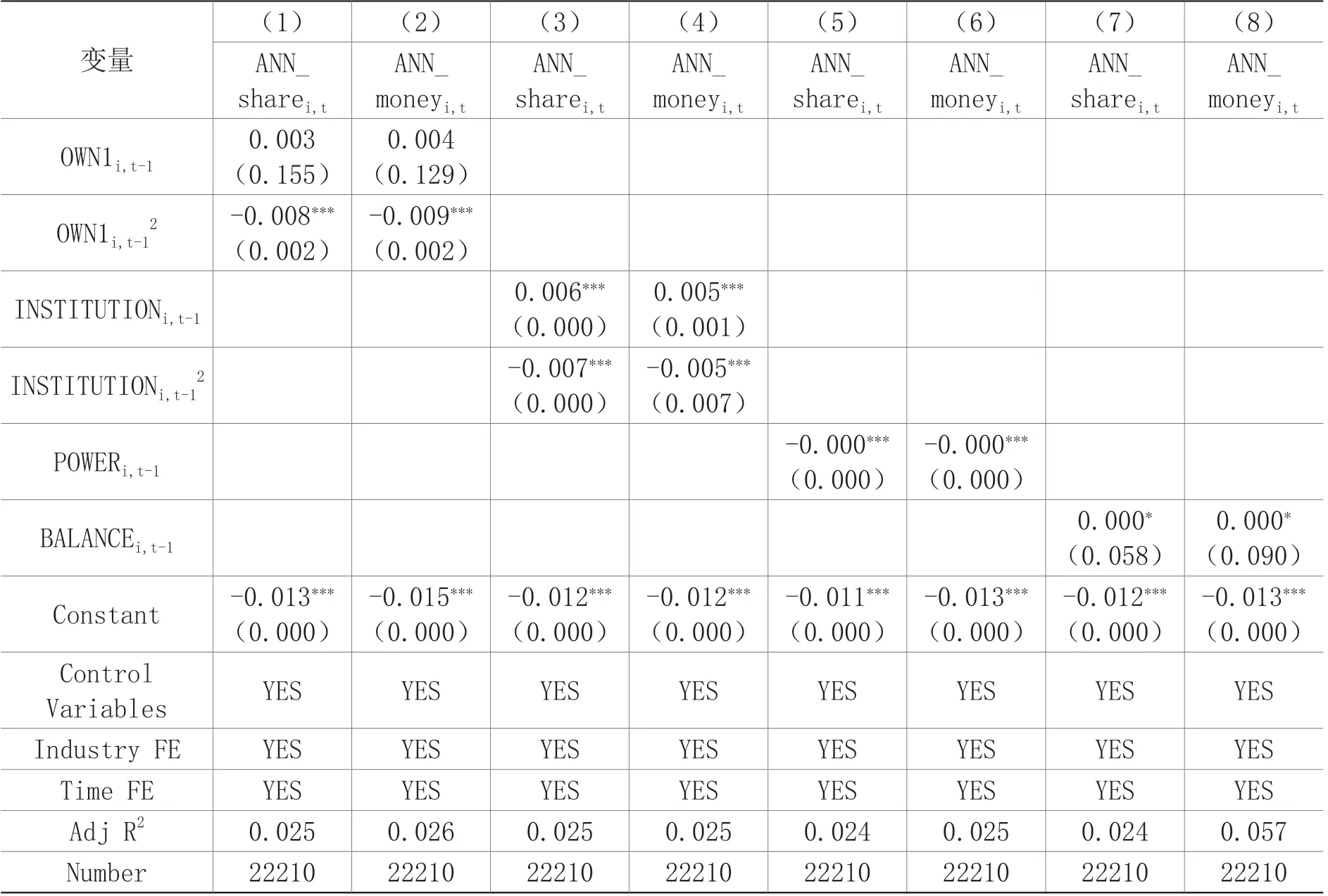

本文采用新的方式构建被解释变量进行检验。参考Hillert等(2016)的研究思路,本文对每次公开市场回购股份的实施公告中新增的回购数量与回购金额取对数,在没有回购股份的期间取值为0。本文进一步将回购数量除以总股本构建出公开市场回购数量指数(ANN_sharei,t),并且将回购金额除以总资产构建出公开市场回购金额指数(ANN_moneyi,t),采用OLS模型进行回归,结果汇报在表6中。采用公开市场回购股份的量化指标后,各个回归中解释变量系数的正负性与前文基本实证检验中的结果保持一致,本文的基本结论是稳健的。

表6 更换公开市场回购股份代理变量

4.其他稳健性检验

除了上文所述的稳健性检验外,本文还采取以下多种方式进行稳健性检验:(1)采用控股股东持股比例替换本文所使用的大股东持股比例;(2)为了解决Logit模型中ANNi,t取值为1占比过低的问题,本文定义新的公开市场回购股份变量,将没有回购股份时取值为1,有回购股份时取值为0,再次进行实证检验;(3)本文将混合Logit模型分别更换为固定效应面板Logit模型和混合Probit模型进行实证检验;(4)本文在原有行业分类指标的基础上,对所有公司的行业进一步细化,避免行业对于本文结果的影响;(5)参考Petersen(2009)的做法,在实证检验中进行了公司与年度的双重聚类处理;(6)对所有连续变量取每期变化量再进行实证检验。以上稳健性检验结果均与本文的基本结论没有显著差异,证实了本文结论的稳健性,因为篇幅所限,本文在此处不报告相关稳健性检验结果。

(三)进一步研究分析

1.董事会治理结构

好的董事会治理结构能够显著抑制大股东对上市公司的操纵能力,减少大股东掏空公司的行为,有效提升公司的经营能力与战略决策能力(沈华玉等,2017)。本文认为如果公司有更好的董事会治理结构,大股东操纵公开市场回购股份的行为在一定程度上会被抑制。因此,本文选用独立董事占董事会成员比例与监事会占董事会成员比例两个指标作为董事会治理结构的代理变量,取分季度分行业平均值后,分别构建出独立董事比例(INDi,t-1)与监事会比例(SUPi,t-1)两个哑变量,当公司的独立董事比例或监事会比例高于季度内同行业均值时,这两个哑变量取值为1,否则取值为0。

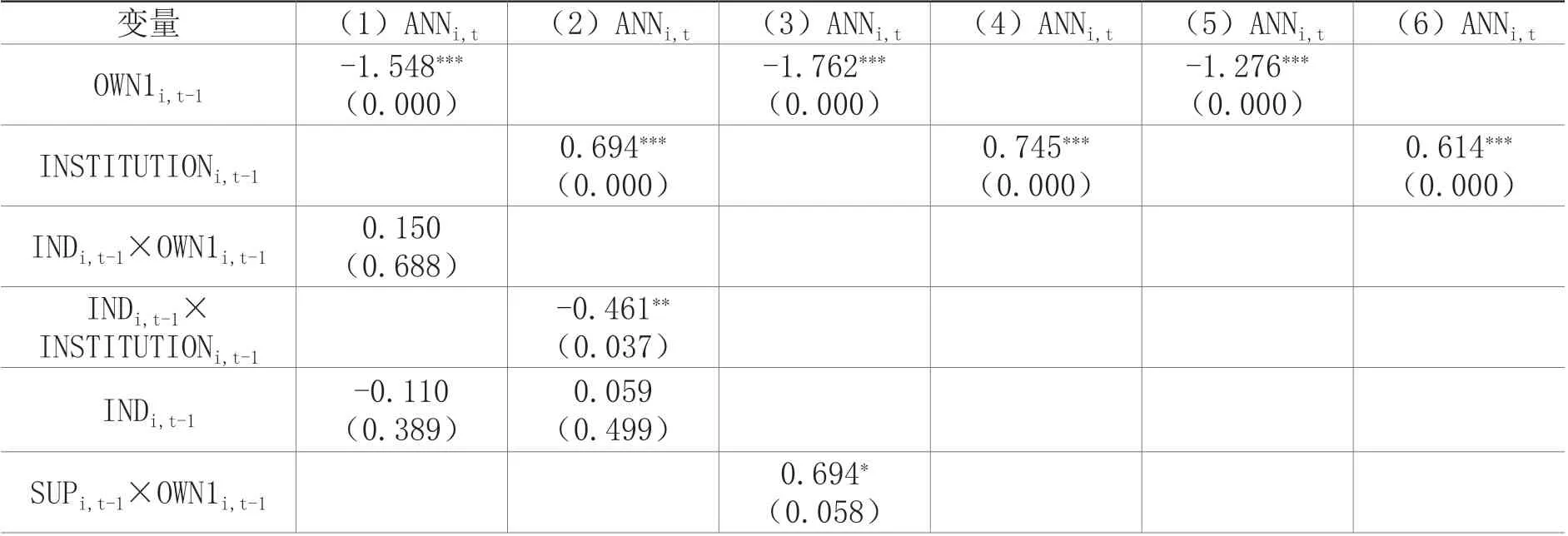

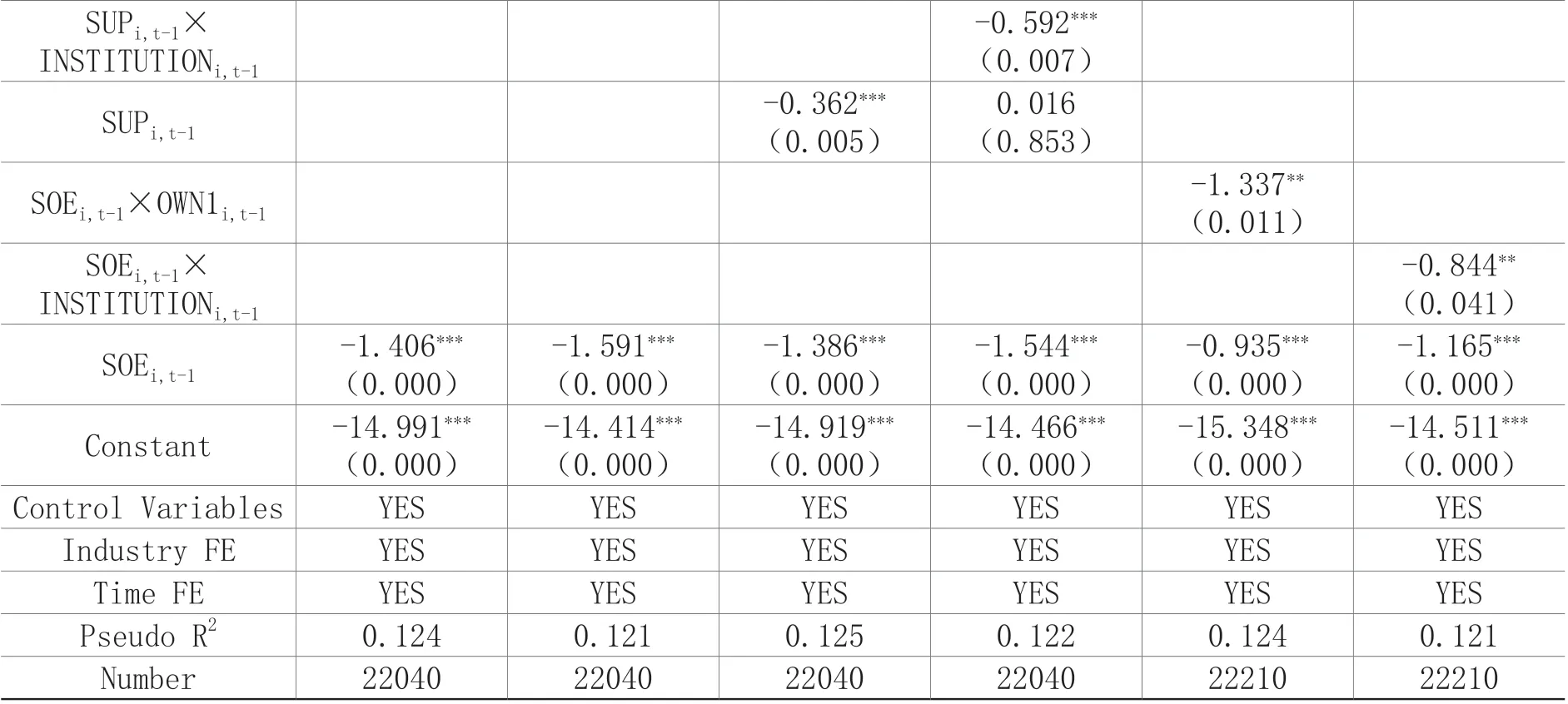

本文采用INDi,t-1与SUPi,t-1作为分组变量,选取模型(7)进行实证检验,结果汇报在表7第(1)-(4)列。在第(3)列中,交乘项的系数在10%的显著性水平下为正,而解释变量的系数在1%的显著性水平下为负,说明监事会能够显著抑制第一大股东的操纵能力。在第(2)列中,交乘项的系数在5%的显著性水平下为负,解释变量的系数在1%的显著性水平下为正,说明独立董事有助于抑制机构投资者的操纵能力。在第(4)列中,交乘项的系数在1%的显著性水平下为负,解释变量的系数在1%的显著性水平下为正,说明监事会也有助于抑制机构投资者的操纵能力。综上所述,良好的董事会治理结构能够显著抑制大股东的操纵能力,但是公司还需要进一步优化董事会治理结构,增强独立董事对大股东的监督作用,提高董事会的专业性与独立性。

2.股权性质

在中国经济问题的研究中,国有企业与民营企业之间的对比分析也备受关注。民营企业大股东受到公司内部治理的约束更小,对中小股东的保护更差,更容易掏空公司。本文认为,民营企业相比于国有企业,对大股东持股水平与公开市场回购股份的关系有正向影响。本文选用模型(7)进行实证检验,并采用SOEi,t-1作为分组变量,结果汇报在表7第(5)-(6)列。其中交互项的系数均在5%的显著性水平下为负数,同时解释变量的系数正负性保持不变,说明民营企业相比于国有企业,第一大股东对公开市场回购股份的负向影响减弱,机构投资者对公开市场回购股份的正向影响增强,证实了本文的猜想。

表7 董事会治理结构、股权性质与公开市场回购股份

SUPi,t-1×INSTITUTIONi,t-1-0.592***(0.007)SUPi,t-1-0.362***(0.005)0.016(0.853)SOEi,t-1×OWN1i,t-1-1.337**(0.011)SOEi,t-1×INSTITUTIONi,t-1-0.844**(0.041)SOEi,t-1-1.406***(0.000)-1.591***(0.000)-1.386***(0.000)-1.544***(0.000)-0.935***(0.000)-1.165***(0.000)Constant -14.991***(0.000)-14.414***(0.000)-14.919***(0.000)-14.466***(0.000)-15.348***(0.000)-14.511***(0.000)Control Variables YES YES YES YES YES YES Industry FE YES YES YES YES YES YES Time FE YES YES YES YES YES YES Pseudo R2 0.124 0.121 0.125 0.122 0.124 0.121 Number 22040 22040 22040 22040 22210 22210

五、结论与政策建议

本文通过构建理论模型与实证检验发现,大股东持股水平与公开市场回购股份有显著倒U形关系。当大股东持股水平较低时,公开市场回购股份为大股东带来的边际收益大于边际成本,大股东受到“壕沟防御效应”的影响,可能会提高公开市场回购股份来谋取私利。随着持股水平的上升,大股东对公司的掌控能力更强,公开市场回购股份的可能性进一步上升,但是此时边际收益逐步下降,而边际成本逐步上升。当大股东的持股比例高于某一临界值时,公开市场回购股份为大股东带来的边际收益小于边际成本,大股东受“利益协同效应”的影响,监督公司减少非必要的公开市场回购股份(例如忽悠式回购、股价高估时回购股份等),并且负相关会随着持股比例的进一步上升而加强。此外,相对控股的大股东操纵公开市场回购股份谋取私利的行为最严重,这类大股东更有可能会与中小股东相互伤害,相比之下绝对控股股东更有可能与中小股东共同维护公司价值。

在进一步研究中,本文发现第一大股东的股权控制能力与公开市场回购股份有负相关关系,证实了理论模型中,随着持股比例的上升,边际效用递减的情况是切实存在的。本文还发现,在董事会治理结构更加优良的公司中,大股东对公开市场回购股份的影响程度均有所减弱,表明提升董事的独立性与专业性、强化公司内部监管能力有助于抑制大股东持股水平的“壕沟防御效应”。对比分析国有企业与民营企业在公开市场回购股份中的表现后,本文发现相比于国有企业,民营企业大股东对公司的影响更大,回购股份带来的边际收益更高,致使民营企业对大股东持股水平与公开市场回购股份的关系有正向影响。

新《公司法》第142条指出,上市公司应当以“维护公司价值及股东权益所必需”为目的来回购股份。结合本文研究结论,提出如下建议:第一,监管部门应当对大股东持股水平对公开市场回购股份的影响加以区分,密切关注相对控股股东对公开市场回购股份的影响,保持对整个回购计划的持续跟踪。第二,上市公司应当进一步优化内部治理结构,提高董事会的独立性与专业性,切实发挥独立董事与监事会的作用。同时针对民营企业大股东更容易掏空公司的现象,公司需要强化内部监督管理体系,外部监管机构也应当对民营企业保持密切关注,减弱民营企业大股东操纵公司的可能性。第三,应通过强化内外部监管,有针对性地对相对控股的大股东保持关注,能够促使公开市场回购股份切实维护公司价值并且保障全体股东权益,从而确保公开市场回购股份的可持续性发展,为深化资本市场改革奠定基础。