基于EVA方法的湖南文创上市公司财务评价

2021-06-03杨智

杨 智

(湖南大众传媒职业技术学院 管理学院,湖南 长沙 410100)

经济增加值(Economic value added,以下简称EVA)是指从经营产生的税后净营运利润中扣除包括股权和债务在内的全部投入资本的机会成本后的剩余所得。当EVA大于零,表示企业为股东创造了价值;当EVA等于零,表示企业保值;当EVA小于零,表示股东财富在减少。EVA的核心理念在于:资本获得的收益至少要能补偿投资者承担的风险,即股东必须赚取至少等于资本市场上类似投资回报的收益。20世纪80年代,美国斯腾斯特公司创造出这套针对企业财务评价的方法体系,突破了用会计利润对企业财务进行评价的局限性。

一、EVA方法的优势

从经济学角度看,企业经济增加值是用经营收入减去包含机会成本在内的各种投入资源的成本。EVA正是贯穿经济学思想的一种评价指标,在企业经营管理中具有独特的优势。

(一)还原企业业绩

传统会计利润指标直接从利润表中取得,用于企业当期经营状况评价,方法简单明了。但会计利润只是从财务会计视角出发,不考虑企业所处的市场风险,也不考虑资本投入与产出的关系,这直接导致了指标的虚高,很可能会歪曲对企业经营状况的评价。而EVA方法把企业所处的市场风险、投入与产出纳入其中,能更准确地反映企业的真实经营状况,其最大的优势在于反映企业真实业绩,体现企业为股东创造的价值。

(二)克服代理人难题

从所有权与经营权分离开始,代理人问题一直困扰着企业经营。企业代理人在缺乏约束的情况下,难免铺张浪费、不思进取。传统会计利润指标只对当期会计利润进行计量,追求企业当期利益最大化,这与企业所有者追求的最终目标并不一致。而EVA衡量的是企业为股东创造的价值,追求的是股东价值最大化。使用EVA对企业代理人进行评价更加科学合理,可以更加有效地激励经理人。

(三)有利于企业的长远发展

引入EVA之后,企业管理思维发生重大转变,评价从静态指标转变为动态指标,从利润导向转变为价值导向,从财务视角转变为管理视角。为增加EVA,企业管理者会主动放弃追求利益的短期行为,转向注重研发、开发新市场、培育新利润增长点等,从而立足于企业的长远发展。规避企业短期逐利行为,为股东创造长远价值,这是企业的生存发展之道。

二、湖南文创上市公司EVA的实现方法

EVA衡量的是企业资本收益与资本成本之间的差额。其计算公式为:经济增加值(EVA)=税后营业利润-资本成本=税后营业利润-调整后的投入资本×资本成本率

根据以上公式可知,EVA的计算可以由传统的利润表和资产负债表项目调整得到。精确的EVA对投入资本调整项目达到160项之多,计算调整过程非常复杂。在实际工作中,为提高工作效率,通常根据企业所属的行业经营特点确定最主要的5~10项进行调整。笔者根据湖南文化创意上市公司(以下简称文创上市公司)的经营特点,通过计算分析,选择以下5项调整项目完成EVA的计算,即利息支出项目的调整、研究开发费用的调整、非经常收益项目的调整、无息流动负债项目的调整和在建工程项目的调整。

三、EVA应用于湖南文创上市公司的实证研究

目前,在国内上市的湖南文创公司达到8家。笔者通过查询8家上市公司的财务数据,参考国资委EVA计算方法,资本成本率统一取5.5%。经过调整计算,笔者得到湖南文创上市公司2014~2018年EVA相关指标如下(数据来源于中国证监会指定上市公司信息披露网站——巨潮资讯网):

表1 湖南文创上市公司平均EVA 单位:万元

2018年湖南8家文创上市公司利润总额为8514万元,不及同期美国迪士尼公司的0.2%。湖南文创上市公司总资产超过百亿元的公司只有3家,即中南传媒、芒果超媒和电广传媒,湖南大部分文创企业都是中小企业,规模小,经济实力不强。从上表可以看出,湖南文创公司利润均值远高于EVA均值,说明用净利润指标衡量企业经营状况会导致业绩虚高,EVA扣除投入资本成本后能够还原真实业绩水平。

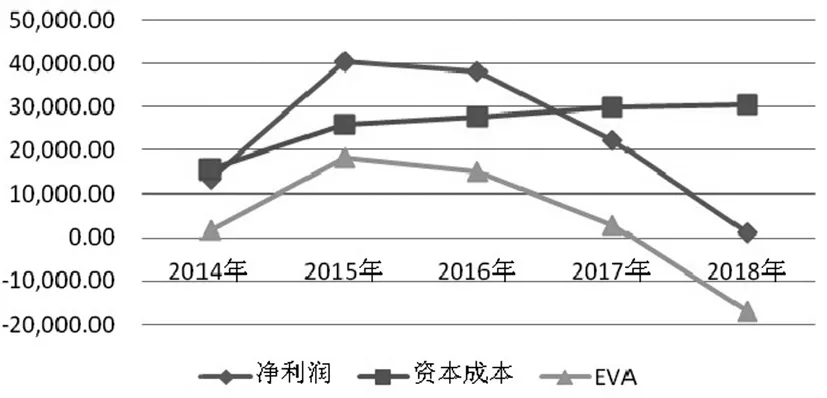

图1 湖南文创上市公司平均EVA、净利润和资本趋势

根据2014~2018年湖南文创上市公司平均净利润、平均投入资本、平均EVA这3个指标,笔者绘制出湖南文创上市公司平均EVA趋势图。从上述图表中可以看到,湖南文创行业投入资本成本逐年增加,但湖南文创行业的净利润及EVA并没有随着资本投入逐年增长,而是出现了起伏。其中,2015年企业经营业绩最好,随后出现业绩连续下滑态势,特别是2018年EVA出现了负数。2014~2017年企业股东价值实现了保值和增值,其中2015年和2016年增值幅度较大,2018年股东价值实际是贬值的。这表明,湖南文创行业投入产出效率不高,投入与产出发生背离,这与近年来传统文创行业竞争越来越激烈有关。特别是浙江卫视、江苏卫视、东方卫视等卫视强势崛起,抖音、短视频等新媒体不断涌现,都给传统文创公司带来巨大的竞争压力。

表2 湖南文创上市公司EVA明细 单位:万元

湖南8家文创上市公司的具体EVA情况如表2所示(部分上市公司数据未披露)。按照近年EVA走向,湖南文创上市公司大致分为3类企业群。第一类是能够持续保持EVA优秀的传统文创公司。以中南传媒为代表,其EVA一枝独秀,企业价值能够保持稳定的增值趋势。第二类是EVA波动大、但发展潜力大的新兴文创公司,以芒果超媒为代表,还有华凯创意、中广天泽。其EVA业绩较好,总体能够实现保值、增值,后劲十足,但EVA起伏波动大,经营不稳定。第三类是EVA恶化的文创公司,以电广传媒为代表,还有天舟文化、拓维信息和高斯贝尔。其EVA表现为逐年下降,且多个年度出现负值,这表示股东价值贬值。电广传媒EVA连续5年保持负数,在湖南8家文创上市公司中EVA表现很不理想。

四、结论和建议

根据以上基于EVA方法对湖南文创上市公司的分析,笔者提出如下建议:

(一)湖南文创产业基础好、市场潜力巨大,但文创公司规模偏小、经济实力不强,行业仍有较大发展空间

从整体来看,作为我国文化产业版图重要构成的湖南省,2017年文化产业增加值达到2196亿元,占GDP比重达到6.35%,年均复合增长率达22.95%,远高于全国平均水平。[1]但是,与文化产业第一方阵的北京、上海、广东等地相比,湖南仍有不小差距。例如在2017年,北京文化产业产业增加值2700亿元,占GDP为9.6%,占比位居全国第一;[2]广东文化产业增加值4817亿,占GDP的5.37%,[3]产值居全国第一。而从世界范围内看,发达国家文化产业总值占GDP比重远高于我国水平,例如美国是31%左右,日本是20%左右, 韩国高于15%,欧洲平均在10%~15%之间。[4]2020年,预计湖南文创产业产值占GDP比重达7%。[1]从微观企业来看,以湖南EVA表现最优秀的文创上市公司中南传媒与华特迪士尼近5年规模指标对比如下表所示。

表3 中南传媒与华特迪士尼5年规模指标 单位:亿元

从表3可以看出,中南传媒5年平均总资产为181亿元,平均收入为100亿元,平均净利润为16亿元。同期,华特迪士尼3项指标分别为5827亿元、3396亿元和535亿元。可见湖南本土文创公司的资产规模、收入总量、利润水平都与世界先进文创公司存在巨大差距。目前,湖南文创产业仅在产业局部形成亮点,尚未真正形成全产业链的良性发展格局。笔者建议由政府做好顶层设计,由知名文创公司牵头,搭建湖南文创产业集群,拓展经济辐射面,增强龙头企业的产业带动性,打通产业融资、内容创意、生产制造、营销推广、传播渠道、人才培养等全产业链条,真正做大做强湖南文创产业。

(二)在小屏时代,湖南文创产业结构更新动能亟待增强

笔者选取“中国传媒第一股”电广传媒,作为湖南本土传统文创公司的代表进行重点研究,发现其EVA持续恶化,企业财务状况不容乐观。其近5年账面显示,有4年保持盈利,仅2017年出现亏损。但通过财务数据调整换算得到的EVA全部为负数,这表示其企业价值实际上在持续贬值。笔者进一步从其披露的年报中查询到相关财务指标(见表4)。

表4 电广传媒财务指标 单位:万元

从以上数据可以看到,电广传媒的主要经营业务出现收入和成本倒挂现象,从2015年开始,其营业总成本就持续高于营业收入,说明其主业持续亏损。其账面之所以保持盈利,主要是靠非主业的投资收益和营业外收入实现的(见图2)。

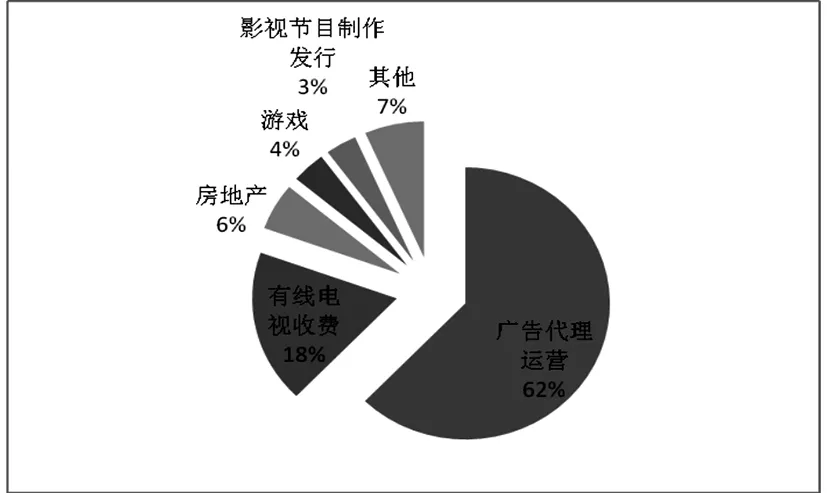

从年报信息来看,电广传媒主要经营业务仍然是传统电视广告代理和湖南有线电视收费业务,两项收入占总收入的80%,过于依赖传统媒体收入,主业结构单一。其收入结构如图3所示。

在外省卫视和新兴媒体强势崛起的背景下,传统电视广告代理业务竞争极其激烈;而湖南有线电视收费业务,受三网融合等政策影响而经营收入持续萎缩。可以预见的是,伴随着新兴媒体崛起,湖南本土文创公司如果仍然坚持传统主业,将会持续走向衰退。笔者建议湖南传统文创公司完善主业结构,改变对传统电视广告收入的过度依赖,积极运用新兴媒介技术手段,大力发展影视节目制作发行、游戏、文化旅游等产业,培育新的利润增长点。同时,作为传统媒体核心载体的广播电视节目,应坚持以原创为核心,打造文化精品,避免节目内容同质化、低俗化。

图2 电广传媒经营指标趋势

图3 电广传媒收入结构

(三)新兴媒体随着互联网的发展而强势崛起

在湖南本土新兴文创公司中,笔者选择芒果超媒来深入分析其近5年年报信息,部分财务指标见表5。

表5 芒果超媒财务指标 单位:万元

芒果超媒在2018年以前经营规模一直不大,经营状况波澜不惊。但芒果超媒2018年的销售收入比前一年增长3.24倍,净利润增长14.55倍,EVA增长5.86倍。

图4 芒果超媒经营指标趋势

从芒果超媒年报信息来看,笔者发现其业绩的迅速提升,主要得益于对传统主营业务结构的调整。2018年,芒果超媒的前身快乐购通过重大资产重组,收购了多家传媒公司,更名为芒果超媒,公司主营业务由电视销售拓展至新媒体平台运营、新媒体互动娱乐内容制作及媒体零售多个文创领域。从收入构成看,其传统的电视零售业务比重萎缩至21%,而新媒体平台运营和新媒体内容制作迅速比重迅速上升(见图5)。

图5 芒果超媒收入结构

芒果超媒顺应时代潮流,抓住新兴媒体发展的风口,迅速完成经营转型。新兴媒体企业正处于行业成长期,爆发力强,但经营状况仍不稳定。笔者建议湖南新兴文创公司审时度势,保持对行业前沿的灵敏嗅觉,主动顺应时代发展趋势,调整产业结构;充分利用网络技术,打造数字经济新高地。同时,政府应积极扶持本土文创公司走出去,并积极引进优酷、百度视频、字节跳动、推手、爱奇艺等新兴媒体落户湖南,引入新思维、新技术、新人才,促进湖南文创产业的繁荣发展。