压制券商的枷锁正在解开 估值修复到来

2021-05-31汤昕

汤昕

从2019-2021年,A股核心资产引领牛市行情,其中,券商板块整体表现不错,2019年和2020年券商板块分别录得52%和18%的涨幅。但如果说券商板块在之前的两年整体表现还算中规中矩的话,今年只能用惨不忍睹来形容。

券商表现和基本面严重背离

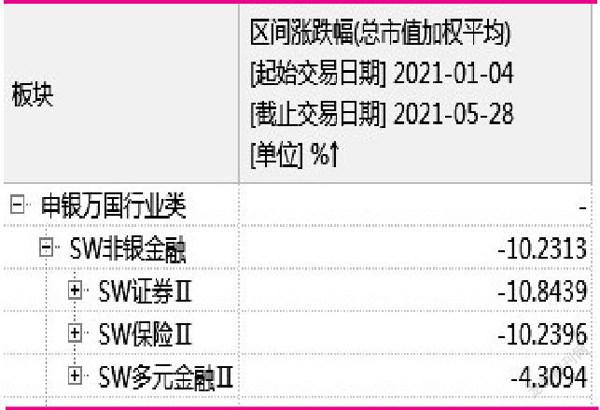

根据万得数据,从申银万国行业分类来看,1月4日-5月28日,非银金融跌幅达到-10.23%,排在各行业表现倒数第二名。其中,证券板块的跌幅为-10.84%,在申万104个三级行业中,证券板块表现倒数第七(见附图)。

附图 申万非银1月4日-5月28日区间涨跌幅

數据来源:Wind

因为本周证券板块有所反弹,区间跌幅实际有所收窄。如果统计截止到5月21日的数据,非银金融跌幅达到-15.84%,其中证券板块的跌幅为-17.86%。这反映出本周非银金融以及证券板块反弹力度较大。

让笔者疑惑的是,券商基本面一直很强劲。从去年和今年一季报的业绩披露来看,券商营业收入同比均超过20%,归母净利润增速均接近30%,营收和净利双位数的增长,表现持续而稳定。其中,券商行业龙头在一季度的业绩增速更佳,总市值排名前十的大券商,归母净利润增速超过40%,优于行业平均水平。

从估值水平来看,上市券商PB的平均值(截至5月21日,下同)在2倍左右,多家头部券商PB估值甚至回落到1倍附近。在业绩增速较高,估值处于中枢甚至偏下的位置,年内上市券商股价平均跌幅达-13%,仅有东方财富录得正收益。

券商的业绩和估值似乎并没有想象中的差,与年初至今的股价表现几乎是背道而驰,这其中存在修复空间。

优先关注头部券商和精品券商

从年内的行业运行数据来看,截至5月21日,两市日均股基成交额超万亿,同比上升超20%,两融余额占流通市值比例超2%,无论从交易量还是两融数据来看,市场仍然较为活跃。与此同时,我们欣喜地看到,业务转型的成果已经开始显现,部分龙头券商凭借出色的自营能力,收入呈现快速增长,比如国泰君安一季报披露的自营业收入超40亿,激增50倍,即使扣除上海证券股权定向增资收益的11.6亿元,表现仍然十分突出。财富管理业绩转型助力明显,中信证券在一季度经纪业务收入达35亿,实现31%的增速,超越行业平均增速。翻开2020年的年报不难发现,中信证券客户数量累计超1090万户,托管客户资产规模合计人民币8.5万亿元,而财富客户数量达到12.6万户,资产规模人民币1.5万亿元,正是其资产配置和资产管理业务上的积淀,进一步优化了其收入结构,这无疑提高了龙头券商抵御市场风险的能力。

在注册制大背景下,头部券商优势更加突出,增速较快。比如一季报中的投行业务收入,中信证券增长79%、华泰证券增长146%。从年内的行业运行数据来看,截至5月21日,IPO和定增承销规模分别达到1294亿元和2143亿元,企业债、公司债和可转债融资规模分别达到1775亿元、12604亿元和1072亿元。可以预见,投行业务收入仍然可观,而业务集中度的继续提升,头部券商或区域性优势的券商受益更加明显。

随着各类经济数据的披露,市场对于政策、资金面的分歧正在发生变化,投资者对于不确定性的担忧有所降低,而压制券商的因素也在消解。5月22日,管理层在《坚持稳中求进 优化发展生态 推动证券行业高质量发展新进步》的讲话中提到,证券行业不仅仅是做大规模,更重要的是紧紧围绕主责主业,在做专做优做精做强上要更加努力,强调券商要向专业化、主动管理转型。这不仅利多头部券商发挥优势,也引导中小券商走专业化、差异化的道路。后续来看,券商将继续受益于注册制、服务实体经济拓宽融资渠道、多层次资本市场建设等政策上的持续推进,这或将催化头部券商和精品券商的估值修复和业绩增长。此外,情绪层面上,也有一个特点值得关注,叶飞“爆料门”中提及中源家居市值管理的几家上市券商,开始脱离底部缓慢回升,这或许也反映出市场的悲观情绪已经开始缓解。

综上所述,笔者认为,压制券商板块表现的枷锁正在解开,估值相对合理以及基本面的确定性将使得板块迎来修复机会,而在投资机会上更偏向于受益经纪转型突出、投行业务集中度提升的头部券商以及区域性、自身特色业务明显的精品中小券商。

(本文提及个股仅做举例分析,不做投资建议。)