汽车零部件“新增”需求旺盛成长属性加强估值水平待“修复”

2021-05-30齐永超

齐永超

在汽车智能化与相关零部件国产替代进程提速背景下,汽车零部件企业具备了中长期的成长逻辑。

四季度以来,汽车零部件板块受到市场资金的密集关注。这与车企积极补库有关,更与汽车零部件已经变化的投资逻辑有关。

接受《红周刊》记者采访的机构人士指出,随着汽车电动化、智能化提速,零部件领域新增需求巨大。这使得汽车零部件投资逻辑从此前的“传统”变为“成长”,尽管当前一些行业头部公司估值已经进入估值中枢上轨,但相比其成长属性仍有距离。

汽车零部件“新增”需求旺盛进一步提升空间巨大

近期,汽车零部件板块出现强势表现。据Wind统计显示,四季度以来截至12月2日收盘,汽车零部件板块累计上涨29.95%,显著跑赢沪深300同期-0.21%的指数表现。其中,在174只申万汽车零部件个股中,160只录得上涨,包括泉峰汽车、合力科技、保隆科技等在内的多只个股涨幅超过100%。

《红周刊》记者注意到,作为汽车零部件的下游,我国的汽车销量在经历5~8月的连续低谷期后,近期销量明显改善。据Wind数据显示,9月、10月,我国汽车销量分别实现了175.05万辆、200.68万辆,环比增长达到了12.79%与14.64%。另据统计,今年前十个月,新能源汽车的销量达到了252万辆,相较于去年同期增长189%。随着造车“新势力”产品放量、新车型的陆续推出以及下游市场需求增加,或继续表现出“全行业修复、新能源汽车领跑”的特征。

在华安证券汽车行业高级分析师宋伟健看来,汽车零部件受到市场密切关注,核心因素在于“缺芯”缓解,下游需求恢复。“零部件厂商对于四季度以及明年的整体展望均相对乐观。据我们预计,随着‘缺芯缓解,主机厂产量逐步上升,对零部件的需求量会进一步增加,零部件会迎来一轮加速成长的周期。因为今年整体去库存力度较大,而基于目前的新订单与加库的空间来看,明年上半年会迎来一个较好的销量表现。”

宋伟健表示,“从中长期的视角来看,汽车零部件的增量主要来自于汽车的电动化与智能化。在电动化领域,我们对于新能源汽车未来五年的销量保持乐观。基于对供给端的判断,我们预计新能源汽车明年的销量有望突破500万辆。整体而言,新能源汽车本身具有更强的成长属性,新能源汽车零部件企业会进一步受益于行业的快速增长。而智能化也是汽车行业未来的重要趋势。目前来看,智能化领域的变化主要表现在应用场景的加速落地。”

金信基金研究总监杨超认为,汽车零部件目前是比较好的投资赛道。主要因素之一在于目前汽车零部件的国产化率还处在一个相对较低的水平,随着未来国产替代进一步提速,汽车零部件还存在巨大的提升空间。

多家知名公司布局零部件领域“三电”、热管理等机会凸显

《红周刊》记者注意到,多家知名企业“跨界”布局电动化、智能化汽车零部件领域。比如格力电器,近期布局了新能源汽车热管理系统的盾安环境;小米最新投资智能车载设备制造商;华为斥资拿地布局智能汽车零部件制造等。从这些跨界案例来看,都盯准了汽车零部件“增量”部分。

宋伟健向记者表示,“对于新能源汽车零部件领域,我们更多关注‘增量,对于这些企业而言,是0~1的变化。比如‘三电系统(电驱、电池、电控)中最大的增量——动力电池。从新能源汽车‘三电领域中电驱系统来看,其市场空间正在打开。电驱加电源系统的单车价值量可能达到1万元。随着新能源汽车未来快速成长,电驱加电源系统可能会是一个千亿级别的市场。而在这个趋势下,一些企业会具有更好的成长性,比如电驱系统英博尔、欣锐科技等。”“再如热管理系统,目前来看,热管理系统是除了‘三电以外增量比较大的板块,现在热管理系统的单车价值量在7000元~10000元,这个领域中的优质企业会具有更好的成长性。”

《红周刊》记者注意到,热管理系统相关公司近期获得了北上资金的进一步增配。如拓普集团,据中报数据显示,拓普集团热管理系统(产品)实现营收为5.69亿元,占主营收入的比例为11.58%。Wind数据显示,四季度以来,陆股通对拓普集团在1860.95万股的持仓基础上增持达1760.81万股,最新持仓市值从期初的6.78亿元增至22.73亿元。

同样,新能源汽车高压连接器、轻量化的机会也很丰富。宋伟健表示,“我们也重点关注高压平台。近期,800伏的高压平台受到市场密切关注,明年很多车企会推出基于800伏的高压平台的车型,这个领域的增量主要体现在线束、连接器等领域的企业,比如沪光股份、卡倍亿等,这些企业未来会具有明显的增量空间。”

因为新能源汽车对减重的需求很迫切,汽车零部件轻量化市场的成长性也体现了出来。宋伟健表示,“目前来看,新能源汽车与传统燃油汽车有一些共用的轻量化件,尤其一些底盘件。而相较于传统燃油汽车,电机壳、电池壳等是相对具有增量的领域。此外,还包括一些顺应轻量化趋势的一体化压铸领域。”

对于以上领域内的竞争格局,宋伟健指出,拓普集团、爱柯迪、文灿股份等具备相对的行业竞争优势。

相比上述细分领域,汽车智能化涉及的环节更多、机会更丰富。宋伟健表示,“智能化涉及的细分领域非常多,主要集中在感知、决策、执行,我们的关注领域主要集中在毫米波雷达、高清晰度摄像头;智能座舱、域控制器;线控转向、线控制动等。从明年开始,搭载激光雷达的L3级别以上的车型慢慢开始量产,会带动感知端、算法端、执行端等产业链迎来一轮加速成长。随着智能化拐点来临,相关企业会逐步进入业绩兑现期,会诞生巨大的增量空间。”

由“周期”走向“成长”行业估值预料水涨船高

或许是因为汽车零部件行业的深刻改变,进而推动板块估值水平逐步走高。据《红周刊》记者统计显示,汽车零部件板块目前最新估值为44.23倍(TTM),处于近两年中高位水平。而此前十年,汽车零部件的估值则多维持在20~30倍的低位水平(见附图)。

附图汽车零部件估值

数据来源:Wind

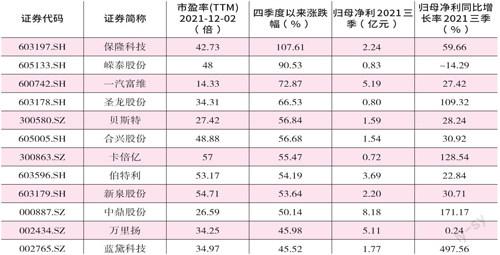

其中,部分零部件公司如保隆科技、嶸泰股份、伯特利等四季度以来涨幅居前的公司,估值多为50 倍左右。当然,这些公司的业绩也在快速增长。如保隆科技,公司前三季度实现归母净利2.24 亿元,该“ 成绩”已经超过公司此前多年的全年的业绩水平;再如伯特利,前三季度实现归母净利3.69 亿元,而该盈利已创出多年以来同期新高(见附表)。

附表零部件公司估值水平(部分)

数据来源:Wind

宋伟健指出,市场之前把零部件看作是增长预期较低的行业,周期性明显,估值水平自然不高。“目前来看,随着电动化、智能化不断推进,为很多零部件细分领域带来了较大的成长机会。比如空气悬架、电驱等,意味着一个新的细分市场出现。而对于此类细分领域的估值,显然不能够按照原来的传统零部件去匹配。一些顺应行业发展趋势的零部件细分领域头部公司,将会迎来估值修复的机会。”

(本文提及个股仅做分析,不做投资建议。)