基于生命周期的中小企业智力资本对财务绩效的影响

2021-05-26张良金贞姬徐健

张良 金贞姬 徐健

摘 要:以2015—2019年的中小企业板制造业上市公司为研究对象,通过Dickinson的现金流量组合划分生命周期阶段,采用修正的智力资本增值系数(MVAIC)法衡量智力资本,探究企业不同生命周期阶段智力资本对财务绩效的影响。实证结果表明:物质资本、人力资本、结构资本在企业生命周期各个阶段均显著正向影响财务绩效;关系资本在衰退期正向影响企业财务绩效;创新资本在成熟期正向影响企业财务绩效。基于实证分析结果,针对中小制造企业未来发展提出了相应的对策与建议。

关 键 词:智力资本;财务绩效;生命周期;中小制造企业

DOI:10.16315/j.stm.2021.02.005

中图分类号: F306.5

文献标志码: A

Impact of SMEs intellectual capital on financial performance

based on life cycle

ZHANG Liang, JIN Zhen-ji, XU Jian

(School of Management, Qingdao Agricultural University, Qingdao 266109, China)

Abstract:Taking manufacturing companies listed on the small and medium enterprise board during 2015—2019 as the research sample, this paper divides the life cycle stages through Dickinson‘s cash flow portfolio, adopts the modified Value Added Intellectual Coefficient (MVAIC) model to measure intellectual capital, and through empirical analysis explores the impact of intellectual capital on financial performance at different stages of business life cycle. The results show that physical capital, human capital, and structural capital have a significant positive impact on financial performance at all stages of business life cycle; relational capital positively affects financial performance in the recession period, and innovation capital positively affects financial performance in the mature period. Based on the empirical results, this paper puts forward the relevant countermeasures and suggestions for the future development of small and medium manufacturing enterprises.

Keywords:intellectual capital; financial performance; life cycle; small and medium manufacturing enterprises

收稿日期: 2020-12-04

基金项目: 山东省社会科学规划研究项目(18CKJJ01);青岛农业大学2020年研究生创新计划项目(QNYCX20011);青岛农业大学社科重点项目(1114Q01);青岛农业大学高层次人才科研基金(6631120701)。

作者简介: 张 良(1996—),男,硕士研究生;

金贞姬(1963—),女,教授,博士;

徐 健(1988—),男,讲师,博士.

资源基础论指出企业拥有的资源和能力对其持久发展具有重要影响,企业资源和能力是企业创造价值的基础。Wernerfelt[1]提出企业内部资源是维持竞争优势的保障,企业拥有资源的差异导致竞争优势的差异。在知识经济时代,企业价值创造不再只依靠传统的土地、机器厂房等物质资本,以知识为载体的智力资本正逐渐成为企業创造价值、提升核心竞争力的关键要素。制造业是国民经济发展的基础行业,象征着国家的综合经济实力与水平。随着新一代信息技术与制造业的结合,我国经济发展进入新常态,中小制造企业在我国经济发展中发挥越来越重要的作用,对缓解就业压力、扩大经济增长、保持社会稳定具有重要的战略性意义。2020年突如其来的新冠疫情对我国社会经济发展造成了重大冲击,市场竞争日益激烈。激烈的市场竞争对中小制造企业而言既是机遇也是挑战。在此背景下,探究中小制造企业智力资本对财务绩效的影响,如何保持与提升竞争优势显得尤为重要。企业的发展一般都会经历萌芽、成长、成熟、衰退的过程,但是目前少有学者从企业生命周期的视角研究中小制造企业智力资本对财务绩效的影响。故本文选取2015—2019年的中小企业板制造业上市公司为研究对象,通过Dickinson的现金流量组合分类法来划分生命周期,采用修正的智力资本增值系数(MVAIC)法来衡量智力资本,从而探究在企业生命周期不同阶段智力资本及其构成要素对中小制造企业财务绩效的影响,以期为中小制造企业的发展提供参考。

1 理论分析与研究假设

1.1 智力资本概念界定

Galbraith首次提出智力资本这一概念,他认为智力资本不仅是指单纯、静态的知识,还应包括运用知识的智力活动。Stewart对智力资本内涵做了系统性的界定,指出智力资本是企业内部帮助增强竞争优势和提升绩效水平的统一体[2]。目前学术界普遍认为智力资本是由人力资本、结构资本和关系资本构成。人力资本主要是指企业员工的受教育程度、专业技术水平与经验技能等。结构资本包括企业制度结构、框架体系与专利商标等组织类无形资产。关系资本是指企业与利益相关者建立的关系网络,并且在维系和发展关系的过程中所拥有的资源信息优势。近年来随着对智力资本研究的深入,有学者认为创新资本也是智力资本的重要组成部分。创新资本是企业为掌握先进的核心技术,培育竞争优势而付出的成本。

目前学术界使用多种方法进行智力资本的衡量,在这些方法中,Pulic[3]提出的智力资本增值系数(VAIC)法凭借可以通过数学方法处理大量数据且不受人为主观因素影响的特点,从而得到广泛应用。但是此方法仅从物质资本、人力资本和结构资本三方面对智力资本进行衡量,具有一定的局限性,且忽略了对关系资本和创新资本的计量;因此,本文采用修正的智力资本增值系数(MVAIC)法,从物质资本增值系数(CEE)、人力资本增值系数(HCE)、结构资本增值系数(SCE)、关系资本创新系数(RCE)和创新资本增值系数(RDE)五方面来全面衡量企业智力资本。

1.2 生命周期相关理论

企业生命周期指企业发展史与生物体的成长曲线相似,会经历成长、成熟、衰退等过程,并且企业在发展过程中出现衰退受自身管理方面的影响。陈佳贵[4]指出企业生命周期是指企业从诞生、成长、壮大进而衰亡的整个过程。不同学者对企业生命周期阶段的划分依据各不相同,如根据企业组织结构复杂程度、依据企业规模将企业生命周期划分为3阶段;依据所有者对企业的控制方式、根据销售收入与企业年龄、依据企业销售额将企业生命周期划分为4阶段;根据企业管理风格、组织结构框架、运营系统和战略、企业战略特征为主将企业生命周期划分为5阶段;根据企业规模(以销售额计)、企业的灵活性与可控性将企业生命周期划分为7阶段与10阶段[5]。目前学术界通常采用管理熵法、产业增长率法和现金流法进行企业生命周期的划分,但管理熵法倾向于将成熟期或衰退期的企业划分为成长期或成熟期,容易低估企业的生命周期;产业增长率法倾向于将成长期或成熟期的企业划分为成熟期或衰退期,从而高估企业的生命周期;现金流量组合分类法,凭借可以通过企业经营、投资、筹资活动的符号组合相对准确判断企业所处生命周期的特点得到广泛应用[6]。故本文通过现金流量组合分类法对中小制造企业所处的生命周期阶段进行划分。在现金流量组合分类法下,成长期企业通常表现为筹资活动现金流量净额大于0或者筹资与经营活动现金流量净额均大于0。这是由于新生的、成长型企业因为自身资源限制,在初期进行销售与营运扩张时,所需发展资金大部分依赖外部筹集;同时在没有大量存货和应收账款的情况下,自身经营活动现金流入量可以满足流出量。成熟期企业主要表现为经营活动现金流量净额大于0而投资、筹资活动现金净流量额都小于0。这是因为成熟期的企业可以从经营活动中获得足够的现金流量,并且能够利用内部资金进行对外投资或者偿还负债、支付股利。当企业现金流量组合出现除成长、成熟期之外的形式时,意味着其正处于衰退期。

企业生命周期分类标准,如表1所示。

1.3 智力资本与财务绩效

高飞等[7]指出智力资本及其构成要素对企业财务绩效具有积极促进作用。郭文臣等[8]以制造业企业为研究对象,证实智力资本及其构成要素与企业竞争优势之间存在显著的正相关关系。杨蔓利[9]采用VAIC模型,利用多元线性回归分析法,探究我国汽车制造业2008—2011年95家上市公司智力资本及其构成要素对企业财务绩效的影响,并指出物质资本对企业财务绩效有着重要的影响作用。Nimtrakoon[10]通过对东盟国家之间的智力资本及其构成要素与企业财务绩效的关系进行研究,指出企业智力资本与财务绩效存在显著正相关关系,同时人力资本对企业财务绩效的影响最强。邸强等[11]通过复回归与自回归分析构建的企业财务绩效模型,认为企业结构资本对财务绩效具有显著性影响,完善企业结构资本可以有效提高企业竞争力。任俊义[12]指出人力资本、结构资本、关系资本均对企业财务绩效具有正向影响,且关系资本对企业财务绩效有着直接的正向影响。李娴等[13]通过虚拟变量最小二乘法对2010—2018年A股上市公司进行研究,认为研发投入与财务绩效显著正向相关。

学者们就智力资本及其构成要素对企业财务绩效的影响进行了相应研究,指出智力资本及其构成要素对企业财务绩效具有积极的正向影响,但相关研究在智力资本衡量方面存在一定的不足:或仅从人力资本,结构资本、关系资本三方面衡量智力资本;或仅从结构资本与创新资本某一方面指出智力资本和企业财务绩效之间的关系。本文认为智力资本作为企业高价值的战略性资源,对提升企业财务绩效具有重要作用;高素质、经验丰富的员工在面对复杂多变的市场环境时,可以迅速找到应对方法,降低企业损失;企业良好的结构组织框架,奖惩制度、文化氛围可以更好调用员工的工作积极性,增强企业竞争力;企业与供应商、客户之间建立的密切合作关系,可以一定程度上降低交易成本,为企业发展提供更稳定的环境;而先进技术的应用,能够节约企业成本,增加企业利润。为弥补相关研究在智力资本衡量方面的不足,本文从人力资本、结构资本、关系资本、创新资本四方面系统地对智力资本进行衡量;并提出以下假设:

假设H1:智力资本对中小制造企业财务绩效呈正向影响;

假设H1a:人力资本对中小制造企业财务績效呈正向影响;

假设H1b:结构资本对中小制造企业财务绩效呈正向影响;

假设H1c:关系资本对中小制造企业财务绩效呈正向影响;

假设H1d:创新资本对中小制造企业财务绩效呈正向影响。

1.4 生命周期、智力资本与中小制造企业财务绩效

曹裕等[14]通过对上市公司2002—2007年面板数据的实证研究,指出在企业生命周期不同阶段智力资本对财务绩效的作用存在明显差异。物质资本、人力资本在各个生命周期阶段均显著正向影响企业财务绩效,而结构资本仅在成长期对企业财务绩效有显著积极影响,而在成熟期与衰退期负向影响企业财务绩效。胡汀兰[15]对沪深两市339家上市公司2004—2009年的数据进行分析,指出物质资本、人力资本在企业生命周期的各个阶段都在1%的水平上显著影响企业财务绩效,而结构资本在企业成熟期、衰退期时仅在10%的显著性水平上影响企业财务绩效。夏雯婷[16]指出在企业生命周期的不同阶段,智力资本发挥作用的程度和形式有所不同。当企业处于成长期时,智力资本及其各要素才会对企业财务绩效产生显著正向影响。赵璐[17]通过分析沪深两市432家上市公司2007—2012年的数据,认为智力资本及其构成要素在企业不同生命周期阶段对财务绩效的作用存在差异。马茹[18]选取2009—2013年我国A股信息技术行业上市公司为研究对象,采用实证分析,指出智力资本的各构成要素在企业生命周期不同阶段对财务绩效的影响明显不同。

学者们结合企业生命周期理论,通过对我国上市公司的研究指出智力资本及其构成要素在企业生命周期的不同阶段对财务绩效的影响显著不同。故本文认为企业所处生命周期阶段不同时,企业特点不同:成长期的企业处于不断发展扩张之中;成熟期的企业发展放缓,经营方式趋于稳健;衰退期的企业发展放缓乃至停滞,日益面临转型压力。这导致了智力资本各要素在企业生命周期各阶段对财务绩效的影响程度不同。基于此,本文提出以下假设:

假设H2:不同生命周期阶段,智力资本影响中小制造企业财务绩效的因素不同。

2 研究设计

2.1 样本选择与数据来源

本文选取我国2015—2019年的中小企业板制造业上市公司为研究对象,为保证数据的有效性,对原始样本数据进行筛选。标准如下:剔除样本中数据存在缺失、遗漏的公司;剔除样本中经营状况存在异常(ST、*ST、资产负债率高于100%)的公司。为了避免数据异常值的影响,对样本数据按照上下1%进行缩尾处理,最终得到650家公司,共计2 733个观测值。样本数据来源于国泰安数据库。

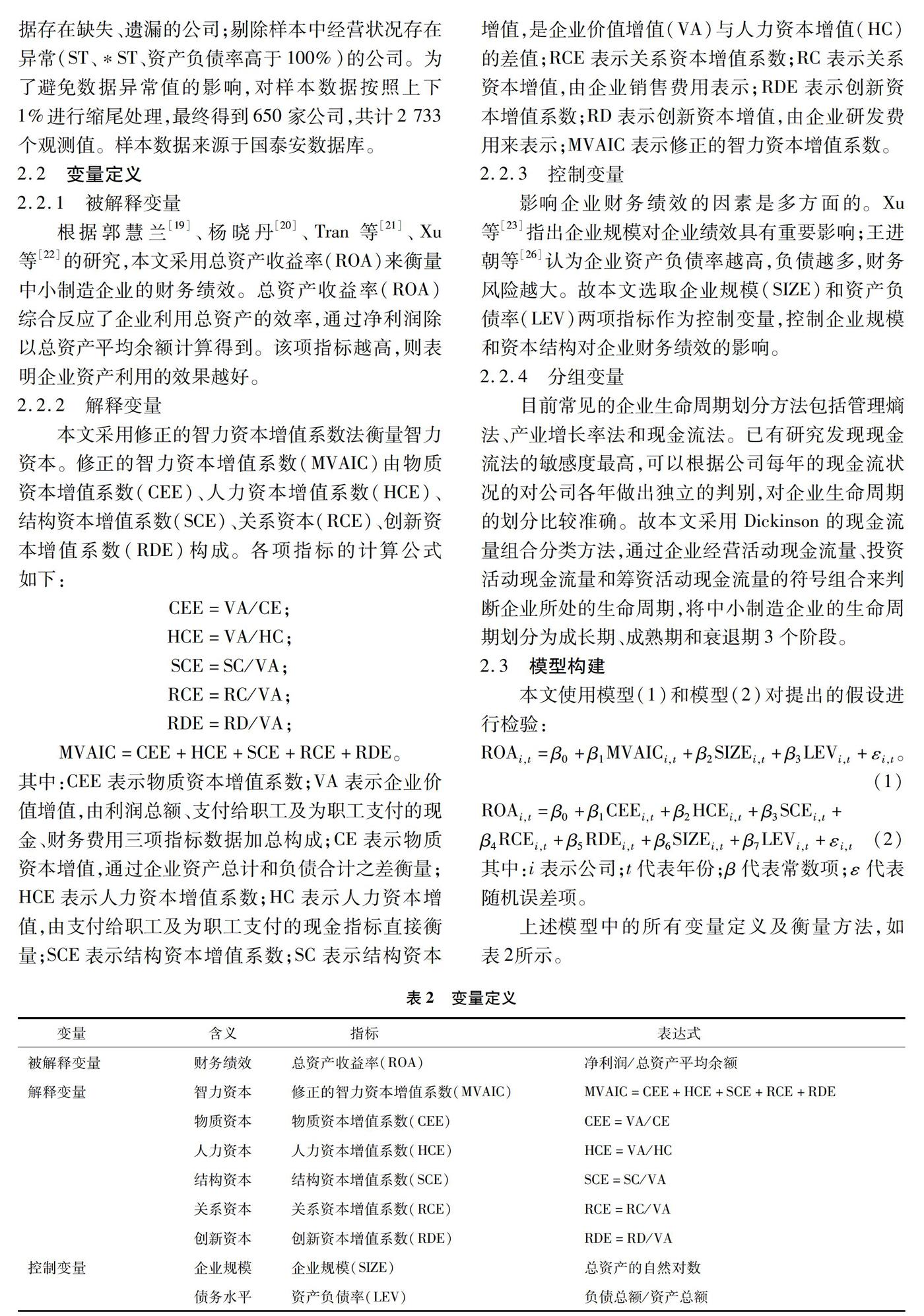

2.2 变量定义

2.2.1 被解释变量

根据郭慧兰[19]、杨晓丹[20]、Tran等[21]、Xu等[22]的研究,本文采用总资产收益率(ROA)来衡量中小制造企业的财务绩效。总资产收益率(ROA)综合反应了企业利用总资产的效率,通过净利润除以总资产平均余额计算得到。该项指标越高,则表明企业资产利用的效果越好。

2.2.2 解释变量

本文采用修正的智力资本增值系数法衡量智力资本。修正的智力资本增值系数(MVAIC)由物质资本增值系数(CEE)、人力资本增值系数(HCE)、结构资本增值系数(SCE)、关系资本(RCE)、创新资本增值系数(RDE)构成。各项指标的计算公式如下:

CEE=VA/CE;

HCE=VA/HC;

SCE=SC/VA;

RCE=RC/VA;

RDE=RD/VA;

MVAIC=CEE+HCE+SCE+RCE+RDE。

其中:CEE表示物质资本增值系数;VA表示企业价值增值,由利润总额、支付给职工及为职工支付的现金、财务费用三项指标数据加总构成;CE表示物质资本增值,通过企业资产总计和负债合计之差衡量;HCE表示人力资本增值系数;HC表示人力资本增值,由支付给职工及为职工支付的现金指标直接衡量;SCE表示结构资本增值系数;SC表示结构资本增值,是企业价值增值(VA)与人力资本增值(HC)的差值;RCE表示关系资本增值系数;RC表示关系资本增值,由企业销售费用表示;RDE表示创新资本增值系数;RD表示创新资本增值,由企业研发费用来表示;MVAIC表示修正的智力资本增值系数。

2.2.3 控制变量

影响企业财务绩效的因素是多方面的。Xu等[23]指出企业规模对企业绩效具有重要影响;王进朝等[26]认为企业资产负债率越高,负债越多,财务风险越大。故本文选取企业规模(SIZE)和资产负债率(LEV)两项指标作为控制变量,控制企业规模和资本结构对企业财务绩效的影响。

2.2.4 分组变量

目前常见的企业生命周期划分方法包括管理熵法、产业增长率法和现金流法。已有研究发现现金流法的敏感度最高,可以根据公司每年的现金流状况的对公司各年做出独立的判别,对企业生命周期的划分比较准确。故本文采用Dickinson的现金流量组合分类方法,通过企业经营活动现金流量、投资活动现金流量和筹资活动现金流量的符号组合来判断企业所处的生命周期,将中小制造企业的生命周期划分为成长期、成熟期和衰退期3个阶段。

2.3 模型构建

本文使用模型(1)和模型(2)对提出的假设进行检验:

其中:i表示公司;t代表年份;β代表常数项;ε代表随机误差项。

上述模型中的所有变量定义及衡量方法,如表2所示。

3 实证研究

3.1 描述性统计分析

样本数据在生命周期不同阶段的描述性统计分析结果,如表3所示。由表3可知:ROA在成长期、成熟期、衰退期的平均值分别为0.043、0.060和0.031,这说明企业财务绩效在成熟期要优于成长期和衰退期;中小制造企业之间的MVAIC存在明显的两极分化,这种情况在衰退期尤为显著,MVAIC处于衰退期时,极大值高达11.530,而极小值仅为-6.930。MVAIC在成长期、成熟期与衰退期的均值分别是3.272、3.450,2.923,这说明大多数中小制造业在智力资本方面有一定的投入;CEE、SCE、RCE、RDE在成长期、成熟期与衰退期的均值都低于HCE,说明人力资本在企业生命周期的各个阶段对中小制造企业的财务绩效均有重要影响。同时值得注意的是RDE的平均值在各个时期都处于较低水平,这说明中小制造企业对创新资本的投入相对较少。SIZE、LEV在不同時期的平均值分别为22.118、21.928、21.762与0.405、0.340、0.321。

3.2 相关性分析

企业在成长期、成熟期、衰退期的相关性分析结果,如表4~6所示。由表4~6可知:智力资本在生命周期的各个阶段均与中小制造企业财务绩效呈明显的正相关关系。在成长期,ROA与CEE、HCE、SCE显著正相关,RCE和RDE与ROA显著负相关。在成熟期,ROA与CEE、HCE、SCE显著正相关,RDE与ROA显著负相关。在衰退期,ROA与CEE,HCE、RCE、RDE显著正相关,SCE与ROA显著负相关。通过计算发现企业生命周期各阶段的样本数据方差膨胀系数(VIF)值均小于10,这说明本文使用的变量之间不存在严重的多重共线性。

3.3 回归分析

回归分析的结果,如表7所示。由表7可知:

1)MVAIC与ROA在成长期、成熟期、衰退期均显著正相关。这说明智力资本在中小制造企业生命周期不同阶段均对财务绩效具有显著正向影响,假设H1得到支持。

2)CEE、HCE、SCE与ROA在成长期、成熟期、衰退期均显著正相关,说明物质资本、人力资本、结构资本在生命周期各个阶段都对中小制造企业财务绩效具有积极作用。雄厚的物质基础、高素质的人才、完善的企业结构框架在中小企业生命周期的不同阶段都是推动其发展的重要因素,假设H1a和H1b得到支持。

3)RCE与ROA在衰退期显著正相关,而在成长期和成熟期无明显相关关系,表示当中小制造企业处于衰退转型期时,之前积累的关系资本才会对企业财务绩效发挥显著影响,企业在衰退期通过发挥关系资本的作用,从而实现自身的转型发展,假设H1c得到部分验证。

4)RDE与ROA在成熟期显著正相关,而在成长期和衰退期无明显相关关系。意味着中小制造企业只有自身发展进入成熟期后,进行研发投入,才能更好的发挥创新资本对企业财务绩效的影响作用,假设H1d得到部分验证。

5)LEV与ROA在成长期、成熟期、衰退期均呈显著负向相关关系,说明在企业生命周期的不同阶段,中小制造企业自身过高的资产负债率均会对财务绩效产生不利影响。

综上所述,智力资本在企业生命周期的各个阶段均对中小制造企业财务绩效具有显著正向影响,但在不同生命周期阶段,智力资本影响中小制造企业财务绩效的因素显著不同,假设H2得到验证。

3.4 稳健性检验

为了验证研究结论的稳健性,故本文进行了以下稳健性检验:用净资产收益率(ROE)代替总资产收益率(ROA),对成长期、成熟期、衰退期的模型(1)和模型(2)分别进行回归分析,如表8所示。回归结果与表7结果基本保持一致。故本文研究结论具有稳健性。

4 结论与建议

4.1 结论

本文选取2015—2019年中小企业板制造业上市公司的数据,分析了不同生命周期阶段智力资本与中小制造企业财务绩效的影响,得出以下结论:

在生命周期的各个阶段,智力资本都显著正向影响中小制造企业财务绩效。物质资本、人力资本、结构资本在中小制造企业不同生命周期阶段均正向影响财务绩效;关系资本在衰退企业正向显著影响中小制造企业财务绩效,在成长期和成熟期无显著影响;创新资本在成熟期显著正向影响中小制造企业财务绩效,在成长期和衰退期无显著影响。

4.2 建议

1)重视物质资本的影响。作为企业生存与发展的基础,物质资本在中小制造企业生命周期的各个阶段都是影响财务绩效的重要因素。企业应定期更新关键的基础设施、设备,创造良好的工作环境与条件,优化公司资本结构,控制短期负债,降低相应的财务风险。

2)注重人力资本的投入。中小制造企业对人力资本的投入应该贯穿企业生命周期的始终。中小制造企业应重视对员工的培訓与教育,建立科学的培训体系,如定期开展实践教学活动与专题讲座,保证在企业生命周期的各个阶段员工都可以获得再学习的机会,并根据企业未来发展的规划,适时引进高素质人才,增强企业活力。

3)发挥结构资本的作用。结构资本在成长期、成熟期、衰退期均对中小制造企业的财务绩效发挥着重要作用。中小制造企业应根据自身发展规划,在企业生命周期不同阶段,适时调整组织管理结构,注重内部机制的整合,增强组织内各部门之间的分工与协作水平,建立合理的奖惩制度,适当提升员工薪资待遇,从而增强员工的劳动积极性。企业应加强自身文化氛围的假设,在企业内部形成良好的人文关怀氛围,提升员工对企业的认同感。

4)合理运用关系资本。关系资本在中小制造企业衰退期有重要的影响作用。当企业处于衰退期时,应重视对内外部社会关系管理,发挥累积的与供应商和客户的关系资本的作用,推动企业转型升级,并通过建立相应的风险评估和控制机制,强化企业风险意识,控制销售费用的投入。

5)适度开发创新资本。科学技术是第一生产力,创新资本在成熟期对中小制造企业发展具有重要的促进作用。企业在成熟期时,应注重发挥科学技术的力量,不断激发科研部门员工的创新积极性,从而推动新产品、新技术的产生。由于研发活动具有周期长、投入大的特点,企业应制定合理的研发计划,拓宽融资渠道,通过银行或者民间借贷的方式,保证研发资金的投入与研发活动的顺利进行。

参考文献:

[1] WERNERFELT B.A resource-based view of the firm[J].Strategic Management Journal,1984,5(2):171.

[2] STEWART T A.Intellectual capital:The new wealth of organizations[M].New York:Doubleday,1997:1.

[3] PULIC A.VAICTM-an accounting tool for IC management[J].International Journal of Technology Management,2000,20(5-8):702.

[4] 陈佳贵.关于企业生命周期与企业蜕变的探讨[J].中国工业经济,1995(11):5.

[5] 曹裕,陈晓红,王傅强.我国上市公司生命周期划分方法实证比较研究[J].系统管理学报,2010,19(3):313.

[6] DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969.

[7] 高飞,柯建飞.智力资本对企业绩效影响研究:基于长三角高新技术企业面板数据[J].科技与管理,2014,16(3):87.

[8] 郭文臣,谢树强,崔晓跃.制造企业智力资本对竞争优势的作用机制研究[J].科技与管理,2019,21(2):64.

[9] 杨蔓利.智力资本对企业绩效影响的实证研究:以我国汽车制造业上市公司为例[J].会计之友,2013(22):53.

[10] NIMTRAKOON S.The relationship between intellectual capital,firmsmarket value and financial performance[J].Journal of Intellectual Capital,2015,16(3):587.

[11] 邸强,唐元虎.组织资本与企业绩效关系的实证研究[J].哈尔滨商业大学学报(自然科学版),2005(3):374.

[12] 任俊义.企业智力资本对绩效影响的实证研究:要素结构视角[J].烟台大学学报(哲学社会科学版),2011,24(4):98.

[13] 李娴,钟子亮.研发投入、所得税与企业绩效的相关性研究[J].生产力研究,2020(8):27.

[14] 曹裕,陈晓红,马跃如.基于企业生命周期的智力资本与企业绩效关系[J].系统工程理论与实践,2010,30(4):577.

[15] 胡汀兰.基于企业生命周期的智力资本与企业绩效相关性研究[D].湘潭:湘潭大学,2011:1.

[16] 夏雯婷.智力资本对企业绩效的影响:基于生命周期理论的实证分析[J].科技管理研究,2012,32(19):173.

[17] 赵璐.基于生命周期理论的智力资本对企业绩效的影响研究[D].重庆:重庆工商大学,2014:1.

[18] 马茹.企业生命周期、智力资本与企业绩效的相关性研究[J].财会通讯,2016(9):24.

[19] 郭慧兰.饮料制造业上市公司财务绩效评价问题研究:基于深市A股上市公司的数据[J].現代商业,2010(24):215.

[20] 杨晓丹.智力资本对企业价值贡献的有效性研究:基于中国上市公司的经验证据[J].财经理论与实践,2014,35(1):91.

[21] TRAN D B,VO D H.Should bankers be concerned with Intellectual capital?A study of the Thai banking sector[J].Journal of Intellectual Capital,2018,19(5):897.

[22] XU J,Wang B H.Intellectual capital,financial performance and companiessustainable growth:Evidence from the Korean manufacturing industry[J].Sustainability,2018,10(12):4651.

[23] XU J,LI J S.The impact of intellectual capital on SMEsperformance in China:Empirical evidence from non-high-tech vs high-tech SMEs[J].Journal of Intellectual Capital,2019,20(4):488.

[24] 王进朝,张永仙.企业生命周期、内部控制质量与财务风险[J].会计之友,2020(19):87.

[编辑:厉艳飞]