行业竞争期望落差对企业创新绩效的影响

2021-05-26孙奇奇陈进

孙奇奇 陈进

摘 要:当企业业绩低于行业竞争期望时,企业为改善行业竞争劣势会进行战略变革,但目前行业竞争期望落差对企业创新绩效的影响却鲜有研究。基于企业行为理论,以中国深沪A股制造业上市公司2012—2019年的数据为样本,实证分析行业竞争期望落差对企业创新绩效的影响,并进一步探究管理者过度自信、组织冗余和行业竞争程度对上述关系的调节作用。研究表明:行业竞争期望落差与企业创新绩效有显著的正相关关系,即当企业实际業绩低于行业竞争期望时,为改变业绩困境,企业会冒险加大创新投入;管理者过度自信、组织冗余和行业竞争程度都会正向强化行业竞争期望落差与企业创新绩效的关系。

关 键 词:行业竞争期望落差;高管过度自信;组织冗余;竞争程度;创新绩效

DOI:10.16315/j.stm.2021.02.007

中图分类号: F276.6

文献标志码: A

Influence of the gap of industry competition expectation on enterprise

innovation performance: Based on the empirical analysis of

listed companies in Chinas manufacturing industry

SUN Qi-qi, CHEN Jin

(School of Business,University of Shanghai for Science and Technology,Shanghai 200093, China)

Abstract:When the enterprise performance is lower than the expectation of industry competition, enterprises will carry out strategic reform to improve the competitive disadvantage of the industry. However, there is little research on the impact of the gap of industry competition expectation on the innovation performance of enterprises.Based on the theory of enterprise behavior, this paper empirically analyzes the impact of the gap of industry competition expectation on enterprise innovation performance by taking the data of Chinas A-share manufacturing listed companies from 2012 to 2019 as samples, and further explores the regulating effects of managers overconfidence, organizational redundancy and industry competition degree on the above relations.The research shows that there is a significant positive correlation between the expectation gap of industry competition and the innovation performance of enterprises. In other words, when the actual performance of enterprises is lower than the expectation of industry competition, enterprises will take risks to increase innovation investment in order to change the performance dilemma.Managers overconfidence, organizational redundancy and the level of industry competition will positively strengthen the relationship between the expected gap of industry competition and enterprise innovation performance.

Keywords:expectation gap of industry competition;executive overconfidence;organizational redundancy;degree of competition;innovation performance

收稿日期: 2020-12-02

作者简介: 孙奇奇(1995—),女,硕士研究生;

陈 进(1967—),女,副教授,博士.

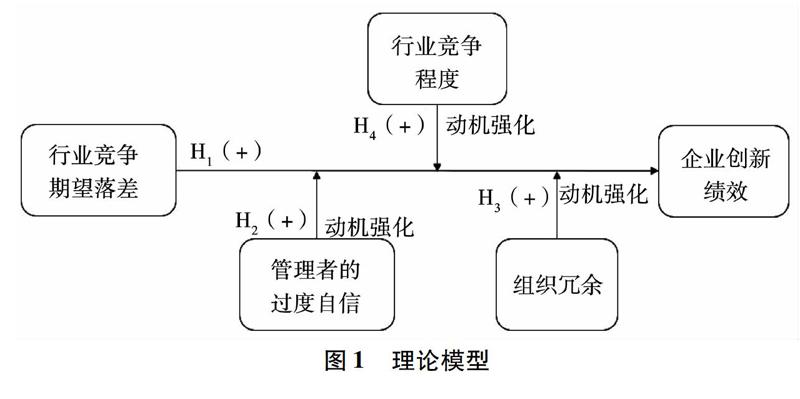

在我国产业快速转型背景下,制造业陷入了“浪潮追逐”的激烈竞争时期,通过创新提高核心竞争力成为我国制造业企业的重大战略选择,尤其是“不谋于众”的战略背离[1-2]。绩效反馈理论强调了业绩相对差距的重要性,认为组织会根据实际业绩与期望业绩之间的相对差距决定是否愿意承担风险进行战略变革[3]。当企业的实际业绩与其期望水平存在差距时,为了使业绩达到满意状态,企业往往会调整其战略决策,甚至会冒险进行创新[4];而当企业实际业绩达到了期望水平时,企业往往会满足现状,采取保守型决策规避额外风险。这种决策行为很好的解释了企业“业绩—创新”反馈机制中“穷则思变,富则思安”的现象。Porter[5]认为企业的羊群行为可能会导致核心竞争力的缺失,不利于企业长期发展。当企业处于实际业绩低于行业竞争期望水平的损失情景时,管理者往往会质疑现有的行业战略决策,采取偏离行业惯例的新战略,如创新投入;因此,行业竞争期望落差对于企业研发创新具有重要影响。但是也有学者对这一推论提出了挑战,Staw等[6]提出的威胁刚性假说认为未达到期望水平的企业在受到资源约束和破产威胁的影响时更倾向于采取保守的策略,肯定现有决策,引发创新惰性。那么行业竞争期望落差到底怎样影响企业研发创新仍是需要探讨的问题。本文主要以行业竞争期望落差(即企业实际业绩低于同行业竞争对手业绩期望水平)作为研究出发点,分析处于行业竞争期望落差困境下的企业创新绩效行为。

本文的理论贡献主要包括:第一,将企业行为理论引入到研究中,分析行业竞争期望落差对企业研发创新的影响机理,为深入理解企业创新绩效的动机提供新的研究视角;第二,探究管理者过度自信的非理性认知特性和组织冗余如何影响行业竞争期望落差与企业创新绩效之间的关系。管理者过度自信的非理性认知特性和企业拥有的组织冗余将同时影响管理者的冒险动机和风险承受能力,进而会改变行业竞争期望落差与企业创新绩效之间促进或制约作用,丰富了企业技术创新情境因素的相关研究;第三,本研究进一步深入探讨了在行业竞争程度的影响下行业竞争期望落差与企业创新绩效之间的关系,增强了本研究的实践性。

1 理论分析与研究假设

1.1 行业竞争期望落差与创新绩效

以往研究将组织的期望差距通常分为历史期望差距和行业竞争期望差距2种类型。二者的主要区别在于对比的参照组不同。历史期望差距是企业当前实际业绩与企业自身历史业绩的差距;而行业竞争期望差距是企业对当前实际业绩与同行业竞争对手业绩期望的差距。当企业自身缺乏足够的历史经验时,使用历史期望差距判断企业当前战略决策会存在偏差[7],而同行业企业关注的是同一竞争行为,研究行业竞争期望差距更能合理判断企业当前战略决策是否正确[8];因此,本文主要研究行业竞争期望落差对企业创新绩效的影响。

行为经济学认为当企业偏离目标期望水平时,管理者会根据实际业绩与期望业绩之间的相对差距考虑是否愿意承担风险进行战略变革以校正偏差[9]。当企业实际业绩低于行业竞争期望水平时,管理者由此感受到的业绩相对落差会推动其采取激进或冒险的战略背离策略进行组织变革[10-11],因此也越有可能寻求新的创新活动来摆脱其当前的经营状况。一方面,行业竞争期望落差意味着企业目前的状态已经失去了竞争优势,企业需要转变方向挽救绩效颓势。创新的不可复制性不仅可以吸引消费群体进入,帮助企业开拓新的市场从而扭转当前不利局面,还可以让企业在相对较长的时期内受益于创新产品。相比于通过其他方式来改变企业经营困境,创新行为更能让企业长期受益;因此,企业业绩相对落差会促使管理者更倾向于做出加大研发创新的决策。另一方面,业绩的相对落差会使企业目前的战略决策受到投资者及外部利益相关者的质疑。治理压力迫使管理者对企业创新做出调整。管理者积极主动的创新战略某种程度上将会成为一种“利好信号”,让投资者及其他利益相关者意识到管理者正在积极采取应对措施来促使竞争业绩触底反弹,从而赢得他们对企业组织的信心和资源支持;因此,当企业业绩低于行业竞争期望时,企业通过加大研发投入、提高创新绩效改变经营困境的动机增强。由此,本文提出以下假设:

假设H1:行业竞争期望落差越大,越有利于提升企业的创新绩效。

1.2 高管过度自信的调节作用

过度自信作为一种心理上的认知偏差,有效刻画了个体高估成功概率、低估失败概率的倾向[12]。前景理论的观点认为业绩落差会导致决策者表现出风险偏好[13],当企业处于行业竞争落差状态时,过度自信的管理者对其可感知的风险应对能力和资源利用能力也会更加自信,更具有冒险动机[14]。过度自信的管理者与过于悲观或者谨慎的管理者在面对行业竞争期望落差时的决策可能迥乎不同。前者更相信自己的眼光,通常会高估创新绩效同时低估失败的风险,更倾向于加大创新投入,他们认为自己有能力将所获得的知识和经验转化为企业产出,敢于突破企业现有战略的束缚,进而提高其冒险的可能性,产生新的战略思路,取得更好的创新绩效[15]。而后者会考虑各方利益,对创新投入保持更为谨慎的态度,可能会导致企业错失创新发展的机会。当企业处于行业竞争期望落差状态时,相比于过于悲观或者谨慎的管理者,面对落差过度自信的管理者基于对未来乐观的看法往往会通过探索性行为加大对创新的研发投入,谋求更大的竞争优势,取得更好的创新绩效。根据以上分析,本文提出以下假设:

假设H2:管理者过度自信会强化行业竞争期望落差与创新绩效的正相关关系。

1.3 组织冗余的调节作用

组织冗余是企业可用于实现组织期望的实际资源,当组织冗余过高时会在多个方面影响到企业的创新活动,即增加企业的满足成本、代理成本和效率成本[16]。行业竞争期望落差对企业正常运转和未来的发展有何种影响,在很大程度上取决于该企业拥有的实际资源。因此将企业的组织冗余作为行业竞争期望与企业创新绩效之间的调节因素是十分有必要的[17]。

如果企业的组织冗余过高,说明该企业在过去取得了很大的成功,企业创造了很多财富。一方面管理层可能会对过去取得的成功产生过度自信,从而满足现状缺乏开创精神,固步自封,不能紧跟时代潮流。另一方面企业积累的过量财富可能会使企业在决策时采取更加冒险的行动,因为企业拥有的巨量财富允许决策者犯一定错误但不会对企业的发展产生致命影响。相反,如果企业拥有的财富有限,那么管理者的每个决策都会小心翼翼、深思熟虑,因為一个微小的失误都可能将企业带进深渊。组织冗余在一定程度上会对管理者的决策产生影响,组织冗余越丰富,管理者可能更倾向于做出更加冒险的决策。

组织冗余会降低企业管理者对失败的恐惧,在决策时会更加自信。组织冗余小的企业管理者可能更倾向于用现有的规章制度和管理模式去解决企业存在的问题,提高生产效率。而对于组织冗余大的企业,管理者可能会大刀阔斧改革现有的管理模式,提高企业的创新能力,改善企业目前的经营困境。此外,组织冗余使企业管理者拥有更多的犯错成本,促使他们创新投入的意愿增强[18]。根据以上分析,组织冗余在一定程度上会提高企业的创新能力,因此提出以下假设:

假设H3:组织冗余会强化行业竞争期望落差与创新绩效的正相关关系。

1.4 行业竞争程度的调节作用

组织冗余属于企业内部的调节因素,除此之外还需要考虑企业所处的外部环境,行业竞争对企业创新绩效的影响同样重要。首先,在企业的层面上,激烈的行业竞争迫使企业开发与众不同的产品,越具有创新性和革命性的产品替代性越小,越能让企业在行业竞争中获取优势地位,适应竞争激励的市场环境。同时,激烈的行业竞争还会使企业处于高压之下,具有危机感,企业想要生存并发展壮大,必须开发具有差异化的产品,吸引客户占领市场份额,不断提升组织的创新能力,掌握主动权[19]。其次,在企业决策者的层面上,想要在行业竞争中获胜,有时候不得不采取一些冒险性的决策或改革。在激烈的行业竞争中,循规蹈矩的高管或许不会犯很大的失误,带领企业稳步发展,但往往却是那些富有开拓精神具有卓越战略眼光的企业家能够成就一家伟大的企业。同时充分的行业竞争又能验证决策的正确与否,及时对错误的战略进行调整。从另一个角度来讲,对于一家经营不善濒临破产的企业,为了能挽救企业管理者可能会孤注一掷实行全新的战略规划或者探索颠覆性产品以求弯道超车[20]。总之,激烈的行业竞争会在不同方面去激发企业的创新能力,进行战略性的调整。由此,本文提出以下假设:

假设H4:行业竞争程度在行业竞争期望落差与创新绩效之间起正向调节作用。

本文的理论模型,如图1所示。

2 研究设计

2.1 研究样本和数据来源

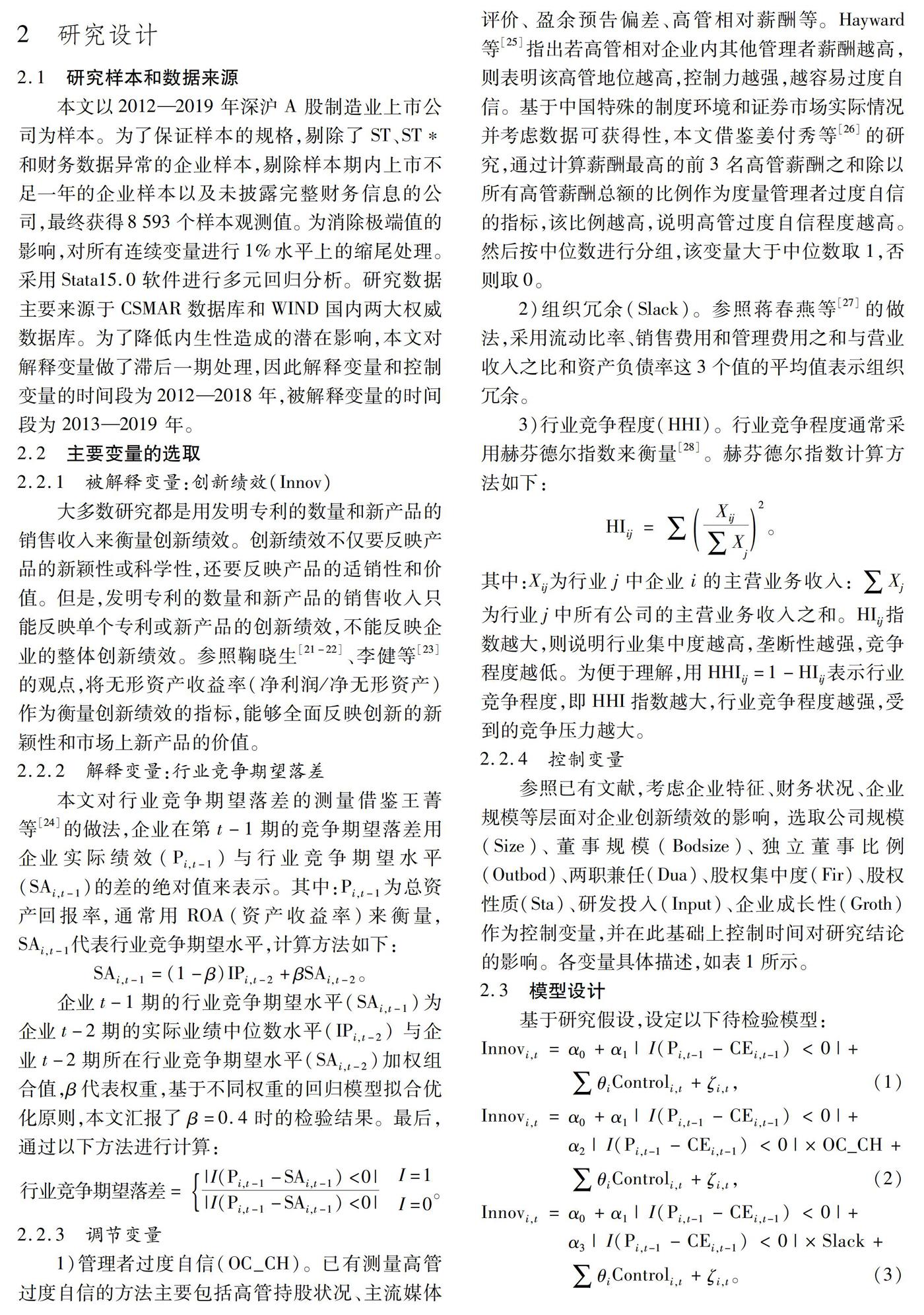

本文以2012—2019 年深沪A 股制造业上市公司为样本。为了保证样本的规格,剔除了ST、ST*和财务数据异常的企业样本,剔除样本期内上市不足一年的企业样本以及未披露完整财务信息的公司,最终获得8 593个样本观测值。 为消除极端值的影响,对所有连续变量进行1%水平上的缩尾处理。采用Stata15.0软件进行多元回归分析。研究数据主要来源于CSMAR数据库和WIND国内两大权威数据库。为了降低内生性造成的潜在影响,本文对解释变量做了滞后一期处理,因此解释变量和控制变量的时间段为2012—2018年,被解释变量的时间段为 2013—2019 年。

2.2 主要变量的选取

2.2.1 被解释变量:创新绩效(Innov)

大多数研究都是用发明专利的数量和新产品的销售收入来衡量创新绩效。创新绩效不仅要反映产品的新颖性或科学性,还要反映产品的适销性和价值。但是,发明专利的数量和新产品的销售收入只能反映单个专利或新产品的创新绩效,不能反映企业的整体创新绩效。参照鞠晓生[21-22]、李健等[23]的观点,将无形资产收益率(净利润/净无形资产)作为衡量创新绩效的指标,能够全面反映创新的新颖性和市场上新产品的价值。

2.2.2 解释变量:行业竞争期望落差

本文对行业竞争期望落差的测量借鉴王菁等[24]的做法,企业在第t-1期的竞争期望落差用企业实际绩效(Pi,t-1)与行业竞争期望水平(SAi,t-1)的差的绝对值来表示。其中:Pi,t-1为总资产回报率,通常用ROA(资产收益率)来衡量,SAi,t-1代表行业竞争期望水平,计算方法如下:

SAi,t-1=(1-β)IPi,t-2+βSAi,t-2。

企业t-1期的行业竞争期望水平(SAi,t-1)为企业t-2期的实际业绩中位数水平(IPi,t-2) 与企业t-2期所在行业竞争期望水平(SAi,t-2)加权组合值,β代表权重,基于不同权重的回归模型拟合优化原则,本文汇报了β=0.4时的检验结果。最后,通过以下方法进行计算:

行业竞争期望落差= |I(Pi,t-1-SAi,t-1)<0||I(Pi,t-1-SAi,t-1)<0|I=1I=0。

2.2.3 调节变量

1)管理者过度自信(OC_CH)。已有测量高管过度自信的方法主要包括高管持股状况、主流媒体评价、 盈余预告偏差、高管相对薪酬等。Hayward等[25]指出若高管相对企业内其他管理者薪酬越高, 则表明该高管地位越高,控制力越强,越容易过度自信。基于中国特殊的制度环境和证券市场实际情况并考虑数据可获得性,本文借鉴姜付秀等[26]的研究,通过计算薪酬最高的前3名高管薪酬之和除以所有高管薪酬总额的比例作为度量管理者过度自信的指标,该比例越高,说明高管过度自信程度越高。然后按中位数进行分组,该变量大于中位数取1,否则取0。

2)组织冗余(Slack)。参照蒋春燕等[27]的做法,采用流动比率、销售费用和管理费用之和与营业收入之比和资产负债率这3个值的平均值表示组织冗余。

3)行业竞争程度(HHI)。行业竞争程度通常采用赫芬德尔指数来衡量[28]。赫芬德尔指数计算方法如下:

HIij=∑Xij∑Xj2。

其中:Xij为行业j中企业i的主营业务收入:∑Xj为行业j中所有公司的主营业务收入之和。HIij指数越大,则说明行业集中度越高,垄断性越强,竞争程度越低。为便于理解,用HHIij=1-HIij表示行业竞争程度,即HHI指数越大,行业竞争程度越强,受到的竞争压力越大。

2.2.4 控制变量

参照已有文献,考虑企业特征、财务状况、企业规模等层面对企业创新绩效的影响, 选取公司规模(Size)、董事规模(Bodsize)、独立董事比例(Outbod)、两职兼任(Dua)、股权集中度(Fir)、股权性质(Sta)、研发投入(Input)、企业成長性(Groth)作为控制变量,并在此基础上控制时间对研究结论的影响。各变量具体描述,如表1所示。

2.3 模型设计

基于研究假设,设定以下待检验模型:

模型(1)用来检验行业竞争期望落差对创新绩效的影响,模型(2)引入高管过度自信与行业竞争期望落差的交互项,用以检验高管过度自信在行业竞争落差及创新绩效间的调节作用,模型(3)引入组织冗余与行业竞争期望落差的交互项,用以检验组织冗余在竞争落差及创新绩效间的调节作用,模型(4)引入行业竞争程度与行业竞争期望落差的交互项,用以检验行业竞争程度在竞争落差及创新绩效间的调节作用。其中:Innov代表企业创新产出绩效,

|I(Pi,t-1-CEi,t-1)<0|表示行业竞争期望落差, OC_CH为高管过度自信,Slack代表组织冗余资源,HHI代表行业竞争程度。α0为常数项,αi和θ为回归系数,ζ为残差,i和t分别代表观测个体与时间截面,Control为控制变量组。模型(2)中的回归系数α1及模型(3)中的α2、α3、α4为重点观测对象。

3 实证检验与结果

3.1 描述性统计及相关分析

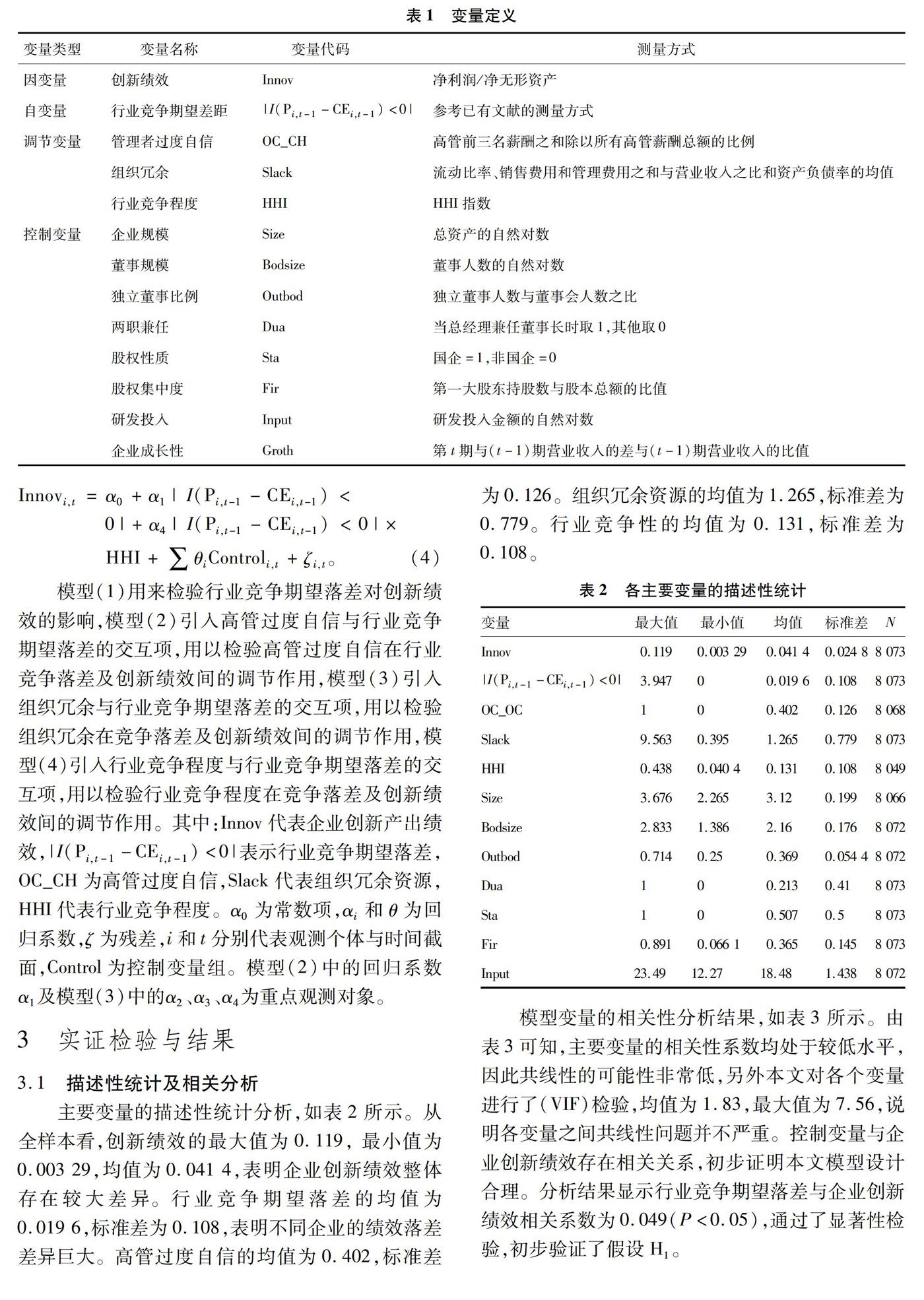

主要变量的描述性统计分析,如表2所示。从全样本看,创新绩效的最大值为0.119, 最小值为0.003 29,均值

为0.041 4,表明企业创新绩效整体存在较大差异。行业竞争期望落差的均值为0.019 6,标准差为0.108,表明不同企业的绩效落差差异巨大。高管过度自信的均值为0.402,标准差为0.126。组织冗余资源的均值为1.265,标准差为0.779。行业竞争性的均值为0.131,标准差为0.108。

模型变量的相关性分析结果,如表3所示。由表3可知,主要变量的相关性系数均处于较低水平,因此共线性的可能性非常低,另外本文对各个变量进行了(VIF)检验,均值为1.83,最大值为7.56,说明各变量之间共线性问题并不严重。控制变量与企业创新绩效存在相关关系,初步证明本文模型设计合理。分析结果显示行业竞争期望落差与企业创新绩效相关系数为0.049(P<0.05),通过了显著性检验,初步验证了假设H1。

3.2 回归结果及分析

在进行回归分析之前,依次利用F检验、BP检验和Hausman检验来选择合适的估计方法,结果显示应采用固定效应。为减弱异方差和序列相关性对回归结果的影响,回归时对全部回归系数标准误在企业个体层面作了Cluster处理。 实证结果,如表4所示。

模型(1)报告了行业竞争期望落差( |I(Pi,t-1-CEi,t-1)<0|)对企业创新绩效的影响的检验结果。行业竞争期望落差( |I(Pi,t-1-CEi,t-1)<0|)的回归系数为0.009(P<0.01),通过了显著性检验。表明行业竞争期望落差与企业创新绩效显著正相关,即当实际业绩低于行业竞争期望水平时,面对落差企业会积极进行组织变革,加大创新投入,获得更高的创新绩效水平,从而缩小行业竞争期望落差,由此验证了假设H1。

模型(2)报告了高管过度自信在行业竞争期望落差与企业创新绩效关系的调节效应的检验结果。结果显示高管过度自信与行业竞争期望落差的交互项系数为0.013且在5%水平上显著,表明高管过度自信能正向调节行业竞争期望落差与企业创新绩效的关系。当企业处于行业竞争期望落差状态时,相比过于悲观或者谨慎的管理者,过度自信的管理者因为对创新绩效的高估会在决策时更加注重创新,企业的创新绩效更高,验证了假设H2。

模型(3)报告了组织冗余资源在行业竞争期望落差与企业创新绩效关系的调节效应检验结果。结果显示组织冗余资源与行业竞争期望落差的交互项系数为0.008且在1%水平上显著。这说明在行业竞争期望落差增大的情况下,比较丰富的组织冗余资源驱使管理者主动实施行业创新的程度将会强化,从而为企业取得更好的创新绩效,由此假设H3得到验证。

模型(4)分析了行业竞争程度对行业竞争期望落差与企业创新关系的调节效应。结果显示,行业竞争程度与行业竞争期望落差的交互项系数为0.064且在5%水平上显著。这说明激烈的行业竞争会激发企业的创新绩效。随着行业竞争程度的增强,企业面临外部竞争压力进一步增强,所以处于竞争激烈中的企业在面临行业竞争期望压力的情况下,更倾向于通过采取创新行为改变组织业绩不满意的状况,由假设文H4得到验证。

3.3 稳健性检验

考虑到从行业竞争期望业绩反馈到企业创新绩效需要较长的时间周期,为了确保结果的稳定性,本文将企业创新绩效的参照时间滞后2期,使样本在时间序列上更能很好地反映出对企业创新绩效的影响。对样本数据重新回归结果,如表5所示。由表5可知,行业竞争期望落差对企业创新绩效的影响、管理者过度自信的情境效应、组织冗余资源的情境效应和行业竞争性的情境效应都与表4回归结果无显著差异, 表明假设同样得到了支持。

4 结论与启示

行业竞争期望落差对企业创新绩效的影响是本文关注的问题。本研究从业绩反馈理论及企业行为理论着手,分析了行业竞争期望落差与企业创新绩效的关系,并探究了管理者的过度自信、组织冗余和行业竞争程度的调节作用。基于中国制造业上市公司2012—2019年的公开财务数据的实证分析,得出如下结论:行业竞争期望落差与企业创新绩效之间存在正相关关系;组织冗余高的企业拥有更多的财富,会降低管理者对失败的恐惧,采取更加冒险的战略背离决策,提高企业的创新能力;当行业竞争激烈时,过度自信的管理者为了取得竞争优势,更能大刀阔斧的改革以寻求突破,加大研发投入,有更好的创新绩效;也就是说,管理者的过度自信、组织冗余和激烈的行业竞争都会在不同程度上强化行业竞争期望落差与创新绩效之间正相关关系。

本文结论对企业的经营和公司的治理有诸多现实指导意义。第一,提高相对业绩意识,行业竞争期望落差是激发企业创新投入的重要推动力。本文的研究结果表明行业竞争期望落差越大,越能激发企业加大对创新的投入,获得更好的创新绩效,因此企业业绩与行业期望业绩相比出现落差并非全无益处,反而更能促进管理者对创新的投入,有利于企业长期发展。第二,积累适度的组织冗余,为企业冒险创新提供“安全垫”。处于行业竞争期望落差状态的企业,在处理组织冗余时,尽管大的组织冗余会增加管理者的盲目自信,但是允许企业出现一定程度的决策失误。同时较大的组织冗余也会降低管理者对失败的恐惧,激发他们的企业家精神,突破旧束缚,开创新天地。企业应该结合行业现状积累适度的组织冗余以抵抗风险。第三,强化市场主导。激烈的行业竞争对企业而言并非只是恶劣的生存环境,有时恶劣的生存环境反而能够激发企业的生存欲望,让企业时刻处于高压状态之下,加大研发投入,取得更好的创新绩效。第四,聘用具有过度自信特质的管理者更有利于企业创新绩效的提升。过度自信虽然是一种非理性心理,但是对于企业的管理者而言,过度自信会让他们对企业未来发展有更为乐观的看法,從而在决策时加大研发投入。而不是很自信的管理者在决策时更能考虑各方利益和失败的结果,错过一些创新发展机会。企业在聘用管理者时可以考虑更加自信的管理者,对企业的长远发展和创新绩效有更好的帮助。

本文存在一定局限性:研究对象是中国上市企业,未来研究可以将样本拓展到其它企业群体,例如以创业板企业作为研究对象;仅研究了行业竞争期望落差单一固定参考点期望对企业创新绩效的影响,但现实生活中,企业可能面临多种绩效反馈不一致的局面,未来研究可以在此基础上探讨在面临不一致的历史、资本市场绩效反馈时,企业应该如何实施创新决策;研究对行业竞争期望的情景效应时未考虑制度、政策等变量的影响,未来研究可以引入更多有意义的外部环境变量作进一步探讨。

参考文献:

[1] 李溪,郑馨,张建琦.制造企业的业绩困境会促进创新吗:基于期望落差维度拓展的分析[J].中国工业经济,2018(8):174.

[2] 李新春,肖宵.制度逃离还是创新驱动?:制度约束与民营企业的对外直接投资[J].管理世界,2017(10):99.

[3] GRIGORIOU K,ROTHAERMEL F T. Organizing for knowledge generation:Internal knowledge networks and the contingent effect of external knowledge sourcing[J].Strategic Management Journal,2017,38(2):395.

[4] 贺小刚,连燕玲,吕斐斐.期望差距与企业家的风险决策偏好:基于中国家族上市公司的数据分析[J].管理科学学报,2016(8):1.

[5] PORTER M E.Towards a dynamic theory of Strategy[J].Strategic Management Journal,1991,12(2):95.

[6] STAW B M,SANDELANDS L E,DUTTON J E.Threat rigidity effects in organizational behavior: A multilevel analysis[J].Administrative Science Quarterly,1981,26(4):501.

[7] LEVINTHAL D A,MARCH J G.The myopia of learning[J].Strategic Management Journal,1993,14(S2):95.

[8] KIM J Y,MINER A S.Organizational learning from extreme performance experience:The impact of success and recovery experience[J].Organization Science,2009,20(6):958.

[9] CYERT R M,MARCH J G.A behavioral theory of the firm[M].Englewood Cliffs:Martino Fine Books,1963:1.

[10] 李四海,陈旋,宋献中.穷则思“变”抑或穷则思“骗”?:基于业绩下滑企业业绩改善行为研究[J].研究与发展管理,2018,30(1):22.

[11] 唐菁菁,何新力,陈伟宏.业绩期望落差与CEO变更:基于中国上市公司的经验研究[J].科技与管理,2019,21(2):74.

[12] 黄莲琴,傅元略,屈耀辉.管理者过度自信、税盾拐点与公司绩效[J].管理科学,2011,24(2):10.

[13] LABIANCA G,FAIRBANK J F,ANDREVSKI G,et al.Striving toward the future:Aspiration—performance discrep anciesad planned organizational change[J].Strategic Organization,2009,7(4):433.

[14] 任曙明,宋建民,李莲青.高管的并购烙印能否提升企业绩效[J].科技与管理,2020,22(5):53.

[15] WEINSTEIN N D.Unrealistic optimism about future life events[J].Journal of Personality and Social Psychology,1980,39(5):806.

[16] TUSHMAN L,ANDERSON P.Technological discontinuities and organizational environments[J].Administrative Science Quarterly,1986,31(3):439.

[17] LEVINTHAL D A.Random walks and organizational mortality[J].Administrative Science Quarterly,1991,14 (3):397.

[18] BAIRD I S,THOMAS H.Toward a contingency model of strategic risk taking[J].Academy of Management Review,1985,10(2):230.

[19] BAUCUS M S.Pressure,opportunity and predisposition:A multivariate model of corporate illegality[J].Journal of Management,1994,20(4):699.

[20] BAUM J A,DAHLIN K B.Aspiration performance and railroads patterns of learning from train wrecks and crashe[J].Organization Science,2007,18(3):368.

[21] 鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,36(4):138.

[22] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4.

[23] 李健,李婷婷,潘镇.组织冗余、产品市场竞争与创新可持续性[J].中国科技论坛,2016(1):88.

[24] 王菁,程博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J].管理世界,2014(8):115.

[25] HAYWRD M LA, HAMBRICK D C.Explaining the premiums paid for large acquisitions: Evidence of CEO hubris[J].Administrative Science Quarterly,1997,42(1):103.

[26] 姜付秀,張敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,44(1):131.

[27] 蒋春燕,赵曙明.社会资本和公司企业家精神与绩效的关系:组织学习的中介作用:江苏与广东新兴企业的实证研究[J].管理世界,2006(10):90.

[28] TANG Z,HULL C.An investigation of entrepreneurial orientation, perceived environmental hostility and strategy application among Chinese SMEs[J]. Journal of Small Business Management,2012,50(1):132.

[编辑:厉艳飞]