“助力”还是“阻力”?

2021-05-26罗钰铃林丹琪

罗钰铃 林丹琪

【摘要】文章选取了2007—2018年中国沪深A股上市公司作为分析样本,考察了技术关联对企业创新的影响。研究结果表明,企业总体平均技术关联度会提高其自身创新水平;当公司间存在技术关联度时,焦点公司的创新水平会带动技术同行创新水平的提高;当技术同行是非国有企业或技术同行股权激励水平高时,焦点公司对技术同行的带动创新效应更显著。文章丰富和拓展了技术关联与创新的相关研究,为推动企业创新和经济发展提供了新的启示。

【关键词】技术关联;企业创新;技术同行;焦点公司

【中图分类号】F272

★ 基金项目:本文受广东外语外贸大学研究生科研创新项目“技术关联度与IPO抑价——基于信息不对称理论与投资者情绪理论博弈视角”(20GWCXXM-47)资助。

一、引言

受新冠肺炎疫情冲击,世界经济受到严重影响,全球化竞争加剧,此时技术创新成为突破国际竞争掣肘的关键要素。十九届五中全会一再强调,科技创新是现代化建设的战略支撑,进一步说明了技术创新是国家发展的重要力量。企业作为经济主体的中流砥柱,在提升我国总体科技水平、推动经济复苏的过程中扮演着不可替代的角色。由于资源的有限性和研发的高风险性,企业往往更愿意利用领域内的其他企业公开的技术知识或与其他企业合作开展技术创新活动(严焰和池仁勇,2020),这使得企业间会存在一定程度的技术关联。

作为知识溢出与技术合作的重要表现,技术关联的重要性已经得到了国内外学者的广泛认可,但是,技术关联究竟会对企业创新产生怎样的影响,其是企业创新“阻力”还是创新“助力”?结论尚未一致。因此,本文采用我国2007—2018年A股上市公司样本数据,探讨技术关联对企业创新的影响效应,为中国企业提高技术创新能力、实现可持续发展提供有价值的建议。

二、文献综述

基于资源有限性,模仿行业先驱者进行创新或与关联方进行研发合作,是企业保持市场竞争力、实现内生发展的重要途径。技术关联的公司往往会有相似的技术设备和信息系统(Lee et al.,2019),又可称为技术相似度,是表示两个企业间的专利技术相似程度的重要指标。由于知识的外部性,部分技术会通过合作、投资和交易等行为向关联方溢出。因此,技术关联度也被视为技术溢出的重要表现。

在技术关联与创新的现有文献中,立足于区域与产业层面的研究已经相当丰富,大量研究表明,技术关联有助于区域和产业的技术升级和发展。首先,从区域的角度来看,区域间保持紧密的技术关联能促进知识溢出,提高区域创新水平。邬滋(2017)通过测算中国各地区高新技术产业专利份额与专利申请数,证明高新技术产业创新产出与技术关联区域的创新溢出密切相关。随后,初大智等(2020)也实证表明,区域间技术关联程度提升到一定程度有利于知识溢出本地化,并建议希冀执政区域从知识溢出中受益的地方政府高度重视区域间技术关联程度。其次,从产业角度来看,技术关联对产业创新发展具有促进作用,但促进程度在不同产业中有所差异。陈颂、卢晨(2019)重点研究23个传统工业行业,发现在行业内或行业间技术联系紧密的情况下,外企技术具有显著外溢效应,有利于促进本土企业技术创新。相对于传统产业,高技术产业之间存在大量基础技术知识的重叠与关联,技术溢出表现更为明显。如,郝均等(2020)研究发现技术密集型产业的技术关联能显著促进产业创新水平的增长。

与区域、产业等中观主体不同的是,微观企业关于技术关联对创新影响的主流研究存在两种不同的观点:一种观点是高技术关联会一定程度上抑制企业创新。此观点认为具有高技术关联度的企业之间一般会具有较高的知识重叠,企业将难以从关联企业处获取足够的异质性知识,以至于难以实现技术知识的互补,不利于后续创新发展。譬如,张晓黎、陆新华(2016)利用负二项回归模型得出,当企业与较多技术关联方之间存在0.3-0.5的技术重叠时,会对创新绩效产生负向作用。另一种观点认为技术关联有益于企业创新。已有研究证明,与现有存量知识更相似的新知识更容易被其他企业整合与吸收,并且融合知识所需成本更少(刘岩、蔡虹,2011)。因此适度的技术关联有利于企业吸收外部企业的知识,从而正向影响企业创新绩效。宁烨等(2020)基于66个技术获取型海外并购事件,发现并购双方的技术关联对收购方的开发性创新和探索性创新均有积极影响。

可见,技术关联对区域、产业、企业的技术创新和经济发展具有深刻的影响。然而,当企业与其他企业具有技术关联时究竟会对其创新水平产生怎样的影响,即技术关联是企业创新“阻力”还是创新“助力”,尚未有明确结论。

三、理论分析与研究假设

(一)企業平均技术关联度与企业创新

企业要实现创新,首先要拥有能够感知技术前沿和技术变革的多元化知识,其次要具备吸收和利用新技术的机会。当具有较高的技术关联度时,企业更容易获取市场中的新技术知识,从而降低搜寻和整合成本;并且企业有更多的机会与其他企业合作创新,实现时间节约、资源共享和风险分担,从而提高企业的创新水平。

然而,创新除了需要知识的相互融合,也需要知识的相互补充,企业之间交流的重复知识越多,能获得的稀缺性信息资源就越少。高技术关联的企业之间的技术知识重叠度往往较高,异质性知识的缺失可能会影响到后续的创新发展。

据此提出竞争性假设1:

H1a:公司较高的总体技术关联度会提高其创新水平。

H1b:公司较高的总体技术关联度会抑制其创新水平。

(二)企业间的技术关联度与企业创新

技术关联度衡量的是两两公司一对一的关系。为了对两家公司进行区分,本文借鉴Lee等(2019)的做法,随机定义其中一家公司焦点公司,将与之有技术关联的公司称为技术同行。

基于创新活动的探究性特征,我国企业创新决策备受同群企业影响(彭镇等,2020)。企业进行模仿创新,一方面可以降低创新活动的不确定性;另一方面,通过与同群企业保持创新上的一定联系,可以维持企业的相对竞争地位。当焦点公司具有较高的创新水平时,与其具备技术关联的技术同行更易于利用相关技术进行模仿创新,从而提高创新水平。

与假设1类似,如果企业与关联企业之间的技术关联越高,则企业间技术知识重叠度也越高,技术同行能够利用焦点公司的技术知识相对较少,从而有可能抑制技术同行创新水平的提升。

据此提出竞争性假设2:

H2a:当公司间存在技术关联度时,焦点公司的创新水平会提高技术同行的创新水平。

H2b:当公司间存在技术关联度时,焦点公司的创新水平会抑制技术同行的创新水平。

四、研究设计

(一)样本选择与数据来源

本文选择2007—2018年中国A股上市公司为分析样本,并根据需要对样本进行了以下筛选:(1)剔除金融行业上市公司;(2)剔除被ST和*ST上市公司;(3)剔除关键变量数据缺失样本。本文专利数据来源于中国研究数据服务平台,财务数据来源于国泰安数据库。此外,本文对所有连续变量进行了1%的缩尾处理。

(二)研究变量定义

1.被解释变量的衡量

由于研发投入动态直观地反映了企业的创新投入和创新意愿水平,本文借鉴王红建等(2017)的研究,采用企业当期研发投入与主营业务收入之比来衡量企业创新。

2.解释变量的衡量

随着专利分类号的不断精细化,专利分类号逐渐成为技术关联分析的重要工具。因此,本文参考寇翠翠等(2019)等的做法,采用国际专利分类号(IPC)计算技术关联度。计算过程如下:

首先,基于所有授权专利的国际专利分类号的代码,确认专利的所属类别,形成IPC矩阵。其次,依照IPC矩阵,构建公司两两之间的技术相似度TECHijt,具体计算模型如下所示:

其中,TCit=(TCit1,TCit2,TCit3 ...,TCit128)指的是i公司在第t年所有获得授权的专利在国际专利分类标准的128个专利类别下数量形成的向量。两两公司专利重叠程度越高,i公司和j公司间技术关联度Tech_linkijt越大。此外,为了检验H1,本研究在企业间技术关联的基础上,分年度和行量计算了企业总体平均技术关联度(Aver-techlinki,t)。

3.控制变量

参考前人文献,本文对以下变量进行了控制:托宾Q值(TobinQ)、第一大股东持股比例(TOP1)、年换手率(Turnover)、经营净现金流(OCTA)、企业资本密集度(PPETA)、公司规模(Size)、资产回报率(Roa)、资产负债率(Lev)、企业年龄(Age),以及年份(Year)与行业(Ind)。具体定义见表1。

(三)研究模型设定

本文中模型均进行了Robust稳健标准误回归以缓解异方差影响。

五、实证分析

(一)描述性统计

表2列示了本文研究变量的描述性统计。由表2可见,企业创新的均值为4.557,表明在样本公司中研发投入占主营业务收入的比例达到了约4.6%,与前人研究(王红建等,2017)相符。解释变量Tech_link均值为0.0837,中位数为0,标准差为0.172,说明样本中有小部分企业间存在技术关联度,并且企业间技术关联度具有较大的差异,符合实际情况。

(二)回归结果分析

1. 企业平均技术关联度与企业创新

表3为上述模型(1)的回归结果。第(1)列报告了单变量回归结果,企业平均技术关联度的回归系数分别为26.0734,并在1%置信区间下显著为正,初步表明企业总体较高的技术关联度(Aver_techlink)会导致提高其创新水平(RD)。第(2)列报告了控制了年份行业及其他影响创新水平的变量的结果,企业总体较高的技术关联度(Aver_techlink)与公司创新水平(RD)依然在1%水平上呈显著的正相关关系,说明企业平均技术关联度对自身创新水平起到了“助力”作用。

2. 企业间的技术关联度与企业创新

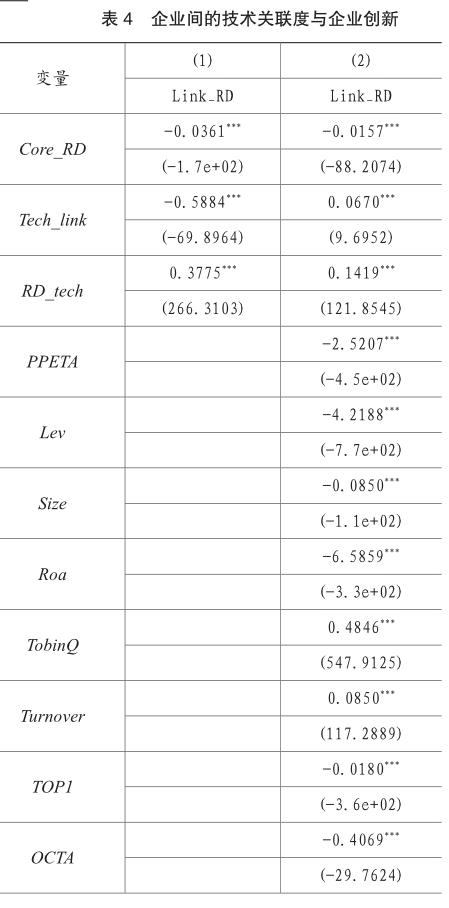

为了进一步检验企业间的技术关联度是否会促进焦点公司带动技术同行提高创新水平,本文在模型(2)中引入焦点公司创新水平(Core_ RD)与技术相似度(Tech_link)的交乘项,回归结果如表4所示。其中,在第(1)列的单变量回归中,交乘项RD_tech在1%置信水平显著;对相关因素进行控制后,交乘项RD_tech的系数为0.1419,依然在1%置信水平显著为正。该结果说明,技术关联度对技术同行的创新水平起到了“助力”作用——焦点公司与技术同行的技术关联度越高,焦点公司的创新水平越能够带动技术同行提高创新水平。

六、进一步分析与稳健性检验

(一)进一步分析

不同产权性质下的企业创新是学界存在争议的话题之一。根据现有研究,产权性质对于企业创新的影响主要存在两种观点。一方面,相比非国有企业,国有企业有更强的资源禀赋,往往具有非国有企业不具备的政策优惠和信息优势(杨洋等,2015)。这些制度上的优势使国有企业受到的融资约束弱,即具有外部经济性,更易于达到企业创新的战略目标。那么当技术同行是国有企业时,利用外部经济性能够增强其对焦点公司的技术吸收能力,降低创新的不确定性风险,提高创新水平。另一方面,由于所有者缺位问题使得国有企業的代理问题相较于民营企业会更为严重(钱婷和武常岐,2016)。国有企业管理者晋升受到政府干预,在严重的委托代理问题和预算软约束的情况下,会更倾向于投资短期收益高、能够体现政绩的项目,而非耗时长、风险高的创新活动,因此缺乏动机和动力提升企业的创新水平;非国有企业管理者承受着较大的竞争、业绩压力,且其激励机制与企业绩效密切相关,因此有动机和动力增强企业长期竞争优势,积极投资创新活动,提高企业创新水平。那么当技术同行是非国有企业时,企业管理者更会积极地利用技术关联的优势,从而提高企业创新水平。