养老保险缴费率对全要素生产率的影响:传导机制与实证检验

2021-05-25苏春红耿嫚嫚

苏春红 葛 灿 耿嫚嫚

一、引言与文献综述

已有文献较多关注缴费负担与企业承受能力以及负担归宿问题,研究缴费对全要素生产率影响的文献并不丰富,对传导机制的研究更显不足。本文试图探究养老保险缴费率对全要素生产率的影响及其传导机制。研究发现,养老保险缴费率对全要素生产率有显著的负向影响。构建中介效应模型并进行机制分析表明,养老保险缴费通过降低企业研发支出和员工收入影响全要素生产率。异质性分析表明,高缴费率地区企业和国有企业,养老保险缴费对全要素生产率的负向影响更大;且研发支出路径仅在高缴费率地区和国有企业中显著。本文进一步在中介效应模型中加入了融资约束这一调节变量,验证了融资约束对研发支出的负向调节作用。对融资约束的调节效应检验表明,融资约束的调节作用仅在高缴费地区存在;非国有企业仅在面临融资约束时,养老保险缴费才会对研发支出产生负向作用。本研究为政府进一步优化养老保险缴费政策,激励企业增加研发投入,提高员工收入,以实现通过养老保险降费释放更多的“生产率红利”提供了经验证据。与已有研究相比,本文的贡献主要有两点:一是构建了养老保险缴费率对全要素生产率影响的一个分析框架,并将融资约束纳入影响机制研究。二是首次利用中介效应模型、有调节的中介效应模型检验了养老保险缴费率对全要素生产率的影响机制,丰富了该领域的研究文献。

本文余下部分安排如下:第二部分是理论分析与研究假设;第三部分为模型设计、数据来源与变量选取;第四部分为基准回归;第五部分进行了机制检验及异质性分析;第六部分是稳健性检验;第七部分为结论与政策建议。

二、理论分析与研究假设

假设1:养老保险缴费通过降低研发支出抑制全要素生产率水平的提升。

假设2:融资约束水平调节养老保险缴费对研发支出的影响。

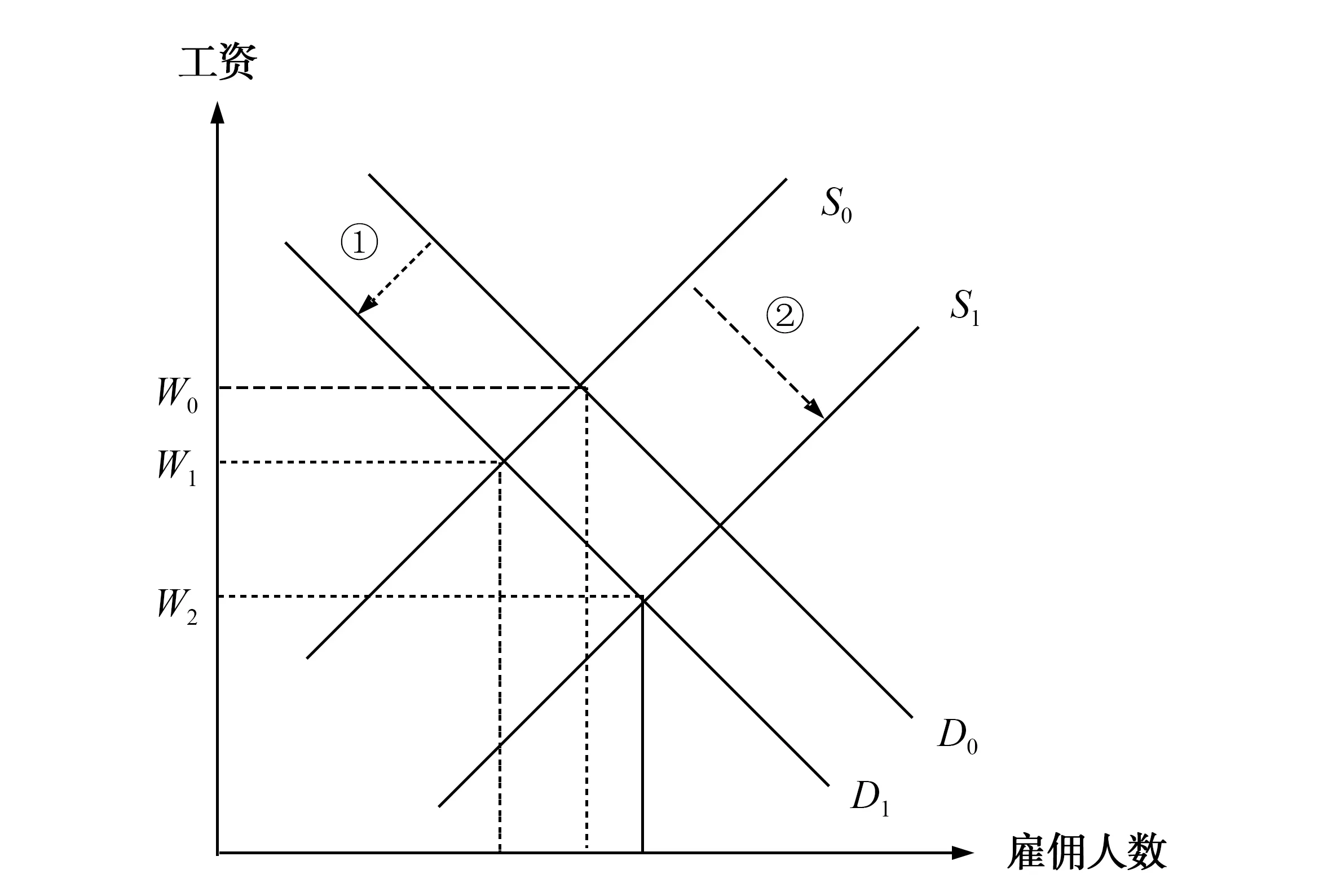

图1 劳动力市场均衡模型

根据效率工资理论,劳动者的努力程度是工资的增函数,企业向员工支付高于市场出清水平的工资,可以有效降低离职率、提高偷懒者被开除的机会成本,并且实现对高技能劳动者的有效激励。然而,在劳动供给弹性较小,需求弹性较大时,税负转嫁还扩大了员工实得报酬与应得报酬之间的差距,即提高了劳动力价格扭曲程度。这种扭曲意味着劳动者从报酬中获得的满足感下降,进而影响劳动者努力程度(43)谢臻、卜伟:《如何优化高技术产业专业化集聚对创新效率的作用效果?——基于工资激励效应的分析》,《产业经济研究》2020年第3期。。因此,从员工激励角度,养老保险缴费带来的员工收入降低会导致员工努力程度的下降。假设劳动者努力程度为e,则生产函数可以表示为:

Y=ALαKβ=B(eL)αKβ

上式中Y、L、K分别为总产出、劳动投入和资本投入。A为总产出中不可被资本、劳动要素投入所解释的部分,即全要素生产率。L为标准化的一般劳动,一般用雇佣数量来表示,但实际生产中,劳动者总有偷懒的意愿,因此实际劳动投入量应该受劳动者努力程度的影响,若以Lr表示实际劳动投入量,显然Lr=eL(44)毕泗锋:《引入管理者要素的企业生产模型》,《财经科学》2008年第11期。。以标准化的一般劳动计算得到的全要素生产率A应等于Beα,努力程度与全要素生产率正相关。具体而言,在技术水平不变的情况下,劳动者努力程度的下降会导致企业实际产出与生产可能性边界的距离加大,即降低企业技术效率水平,进而对全要素生产率产生不利影响。综上所述,本文提出第三个假设:

假设3:企业会将养老保险缴费负担转嫁给员工,进而降低企业全要素生产率。

三、模型设计、数据来源与变量选取

(一)基准模型

为了考察养老保险缴费率是否会对全要素生产率产生影响,本文建立基本模型如下:

TFPit=α0+a1RATEit+Xit+yeart+indc+μi+εit

(1)

式(1)中下标i、t、c分别表示企业、年份、行业,TFPit为全要素生产率,RATEit为企业养老保险实际缴费率,RATEit的系数a1是本研究核心关注系数。Xit表示其他可能影响全要素生产率的控制变量。借鉴赵健宇和陆正飞(45)赵健宇、陆正飞:《养老保险缴费比例会影响企业生产效率吗?》,《经济研究》2018年第10期。研究,控制变量选择企业存续时间、资本密度、市净率、公司治理作为企业特征变量,以地区生产总值作为地区经济环境变量。另外考虑外部投资对全要素生产率的溢出效应,将地区外商投资总额加入控制变量。yeart、indc和μi分别表示时间固定效应、行业固定效应和个体固定效应,以控制不可观察因素在行业、地区和时间上对企业生产率的影响,εit为模型误差项。

由于企业有可能根据经营状况,在申报缴费基数时少报或瞒报职工工资,或仅按缴费基数下限缴费,导致养老保险实际缴费率与全要素生产率可能存在内生性问题。因此,本文除了用固定效应模型进行估计以外,还借鉴马双等(46)马双、孟宪芮、甘犁:《养老保险企业缴费对员工工资、就业的影响分析》,《经济学(季刊)》2014年第3期。的做法,手工搜集了企业总部所在地市的法定养老保险缴费率作为企业实际缴费率的工具变量,采用二阶段最小二乘法(2SLS)进行估计。

(二)中介效应模型

前文的理论分析证明,养老保险缴费率通过影响企业研发支出、员工收入来影响全要素生产率。中介效应模型可以分析自变量对因变量影响的过程和作用机制,被广泛应用于心理学和其他社科领域。本文采用中介效应模型,以企业研发支出、员工收入作为中介变量研究养老保险缴费率对全要素生产率影响的传导机制。然后加入融资约束这一调节变量考察融资约束水平对研发支出路径的调节作用。

根据中介效应检验的研究思路,我们首先建立中介效应模型:

TFPit=α0+a1RATEit+Xit+yeart+indc+μi+ε1it

(1)(47)这里式(1)与基准回归模型一致,基准回归模型是为了验证养老保险缴费率确实会对全要素生产率产生影响,这是构建中介效应模型的前提。

RDit=b0+b1RATEit+Xit+yeart+indc+μi+ε2it

(2)

INCit=c0+c1RATEit+Xit+yeart+indc+μi+ε3it

(3)

TFPit=d0+d1RATEit+d2RDit+d3INCit+Xit+yeart+indc+μi+ε4it

(4)

式(1)至式(4)是一个完整的中介效应模型,中介变量为研发支出(RDit)、员工收入(INCit),其余变量含义与基准模型相同。式(1)为养老保险缴费率对全要素生产率的总效应,式(2)为养老保险缴费率对研发支出的影响,式(3)为养老保险缴费率对员工收入的影响。将式(2)、式(3)代入式(4)整理得到:

TFPit=(d0+d2b0+d3c0)+(d1+d2b1+d3c1)RATEit+Xit+yeart+indc+μi+ε5it

(5)

其中,d1衡量养老保险缴费率对全要素生产率的直接效应,d2b1、d3c1分别衡量养老保险缴费率通过研发支出、员工收入对全要素生产率产生的中介效应。中介效应是否存在,主要通过检验系数乘积d2b1、d3c1的显著性。现有检验中介效应的方法主要有依次检验、Sobel法、Bootstrap法、马尔科夫链蒙特卡罗法(MCMC)。其中,依次检验的检验力最弱,即依次检验不容易检测到中介效应显著,反过来说,若用依次检验已经得到显著的结果,检验力较弱对其而言就已经不是问题(48)温忠麟、叶宝娟:《有调节的中介模型检验方法:竞争还是替补》,《心理学报》2014年第5期。。因此本文优先采用依次检验的方法。

养老保险缴费对研发支出的负向影响受到融资约束水平的调节,因此我们考虑建立一个有调节的中介效应模型,融资约束只调节养老保险缴费对研发支出的影响。模型构建如下:

RDit=b0+b1RATEit+b2KZit+b3KZit×RATEit+Xit+yeart+indc+μi+ε6it

(6)

式(6)为养老保险缴费率在融资约束调节下对研发支出的影响,将式(2)替换为式(6)就得到了有调节的中介效应模型。是否是有调节的中介效应仍通过依次检验系数b3、d2的显著性水平来检验,若均显著,则有调节的中介效应存在。

(三)数据来源

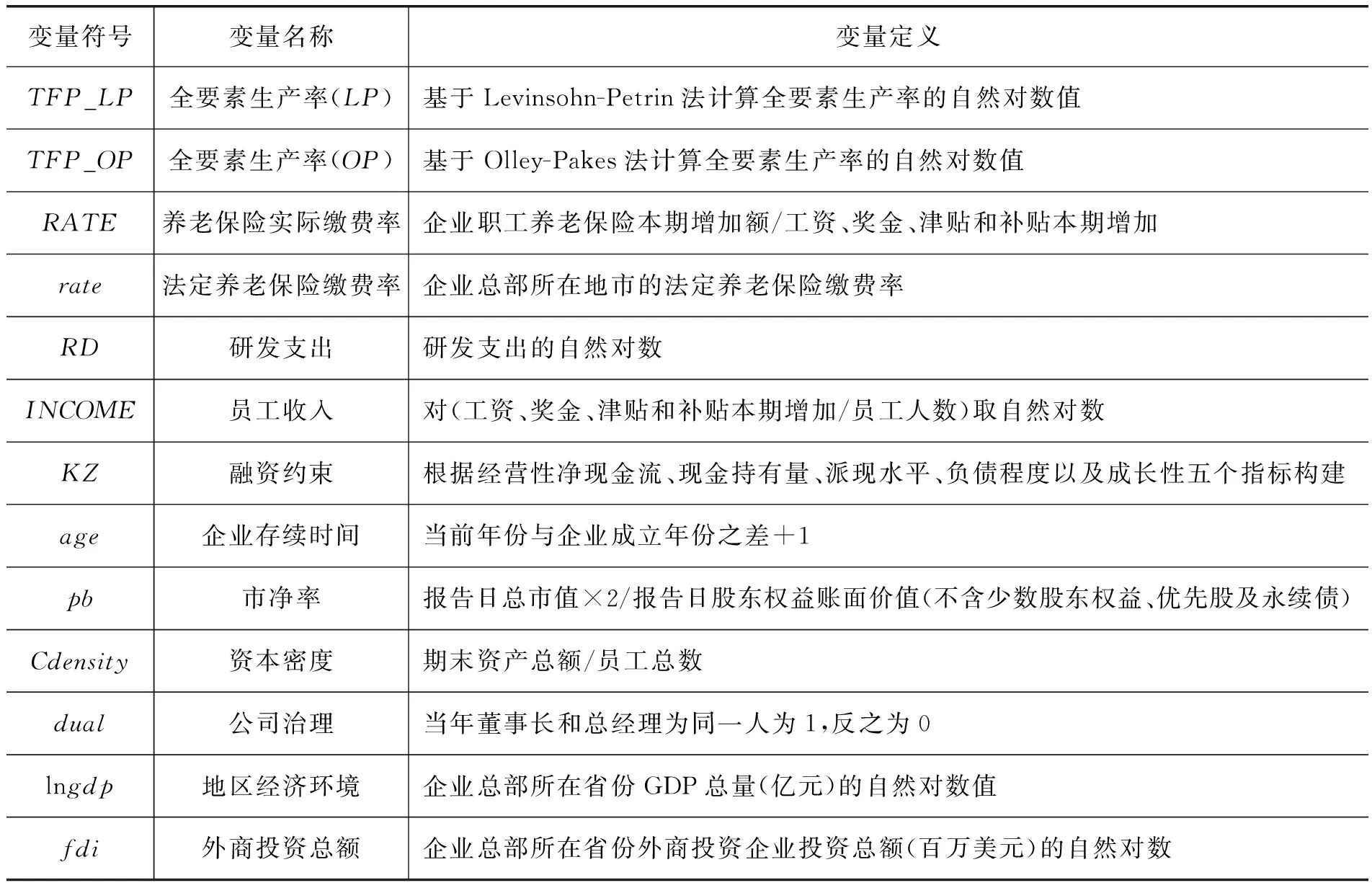

(四)变量选取

解释变量(RATEit)为企业养老保险实际缴费率。借鉴刘苓玲和慕欣芸(52)刘苓玲、慕欣芸:《企业社会保险缴费的劳动力就业挤出效应研究——基于中国制造业上市公司数据的实证分析》,《保险研究》2015年第10期。做法,采用“养老保险缴费本期增加额”与“工资、奖金、津贴和补贴本期增加额”之比衡量。

表1给出了主要变量的构造方式,表2为主要变量的样本描述性统计。

表1 变量定义表

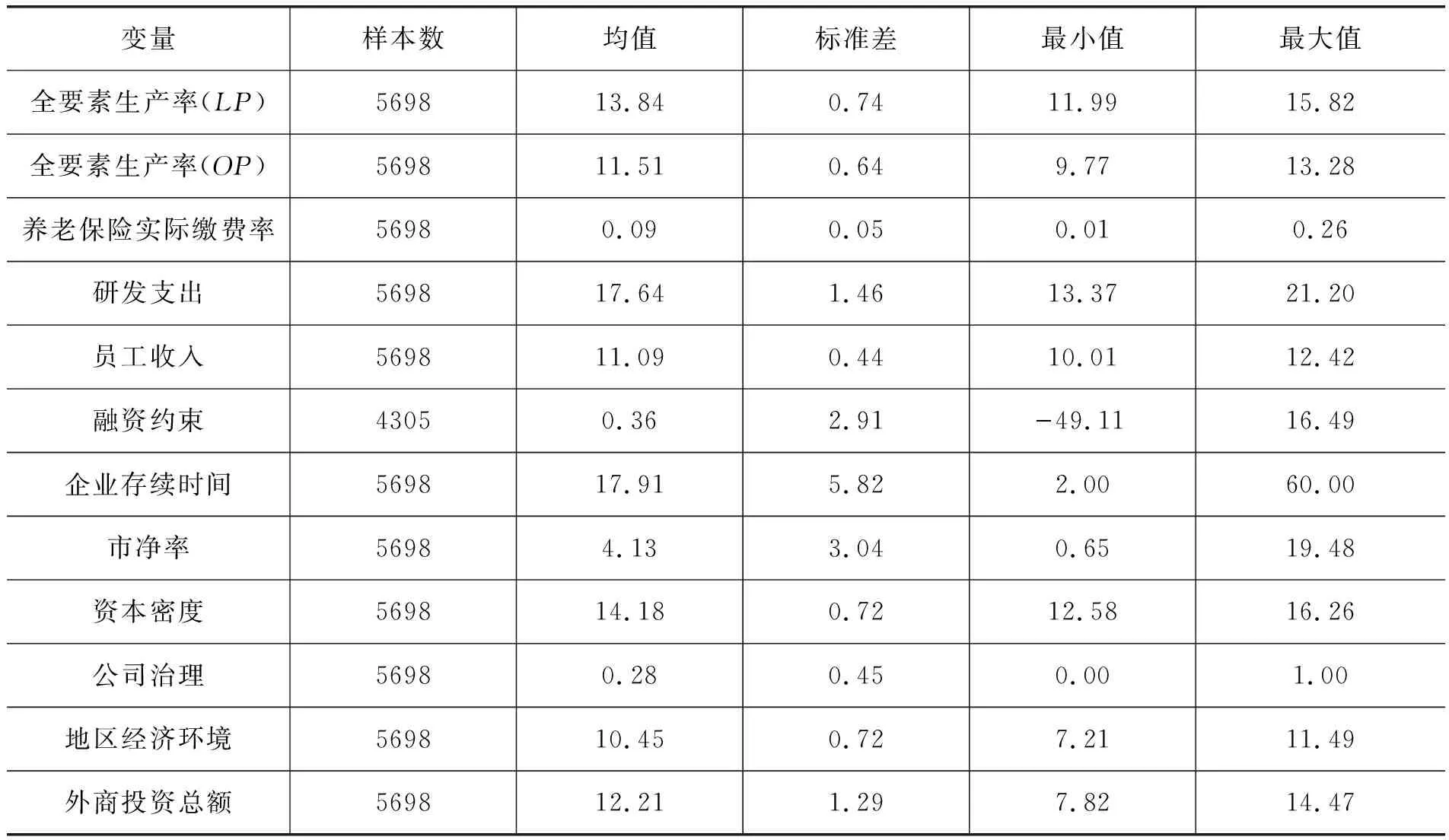

由表2可知,LP、OP法估计得到的全要素生产率均值分别为13.84、11.51,与刘莉亚等(54)刘莉亚、金正轩、何彦林等:《生产效率驱动的并购——基于中国上市公司微观层面数据的实证研究》,《经济学(季刊)》2018第4期。计算结果类似。养老保险实际缴费率的最大值与最小值之间相差较大,样本公司实际平均缴费率为9%,明显低于法定缴费率,印证了采用实际缴费率的合理性。

表2 样本描述性统计

四、基准回归

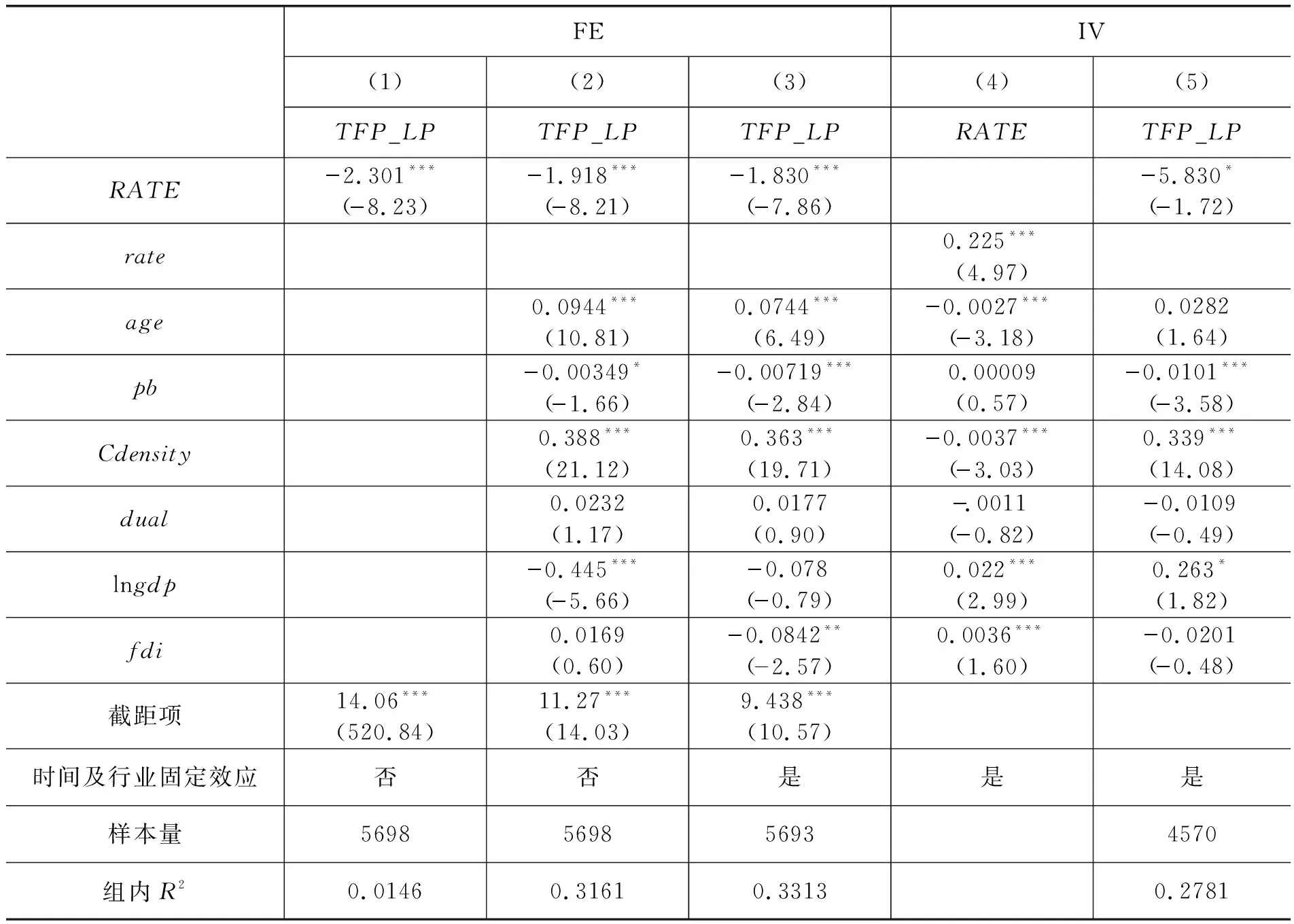

为了验证养老保险缴费率与全要素生产率的关系,对基准模型进行回归分析,并采用工具变量法作为内生性检验,回归结果汇报如表3。第(1)至(3)列通过逐步加入控制变量和时间及行业固定效应,得出养老保险实际缴费率(RATE)系数绝对值逐步下降但均在1%显著性水平上为负。第(3)列结果说明,在控制企业特征、地区经济环境因素、时间趋势和行业特征以后,养老保险实际缴费率每提高1个百分点会使得全要素生产率降低1.830%。

由于企业可能会根据自身经营情况瞒报缴费基数,因此估计可能存在内生性,导致估计结果有偏和不一致问题。本文已通过仅采用税务征缴地区的样本来减少企业瞒报、少报基数的问题,出于严谨性考虑,进一步采用工具变量法作为对照。第(5)列汇报了第二阶段的估计结果,养老保险实际缴费率的系数仍为负,说明进一步控制内生性问题后,企业养老保险实际缴费率提高仍会对全要素生产率产生负向影响(55)本文也作了弱工具变量检验和不可识别检验。其中,第一阶段估计的F统计量为24.65,大于10,从经验上可以拒绝弱工具变量假设;不可识别检验采用Anderson LM统计量,其结果为24.596,可在1%显著性水平上拒绝原假设。。

表3 养老保险缴费对全要素生产率的影响

控制变量估计结果如表3第(3)列所示,企业年龄(age)与全要素生产率成正相关关系,可能的原因是,存续时间较长的企业具有更好的声誉、更完善的管理制度,因此全要素生产率更高。资本密度(Cdensity)系数显著为正,这与唐珏和封进(56)唐珏、封进:《社会保险缴费对企业资本劳动比的影响——以21世纪初省级养老保险征收机构变更为例》,《经济研究》2019年第1期。估计结果相同,即随着人均资本水平提高,企业在提高资本投入的同时替代了低技能水平的劳动力。地区外商投资企业投资总额(fdi)系数显著为负,这可能是因为通过外商投资渠道溢出的R&D资本一定程度上阻碍了技术效率的提升(57)孙晓华、王昀、郑辉:《R&D溢出对中国制造业全要素生产率的影响——基于产业间、国际贸易和FDI三种溢出渠道的实证检验》,《南开经济研究》2012年第5期。。

五、机制检验及异质性分析

(一)机制检验

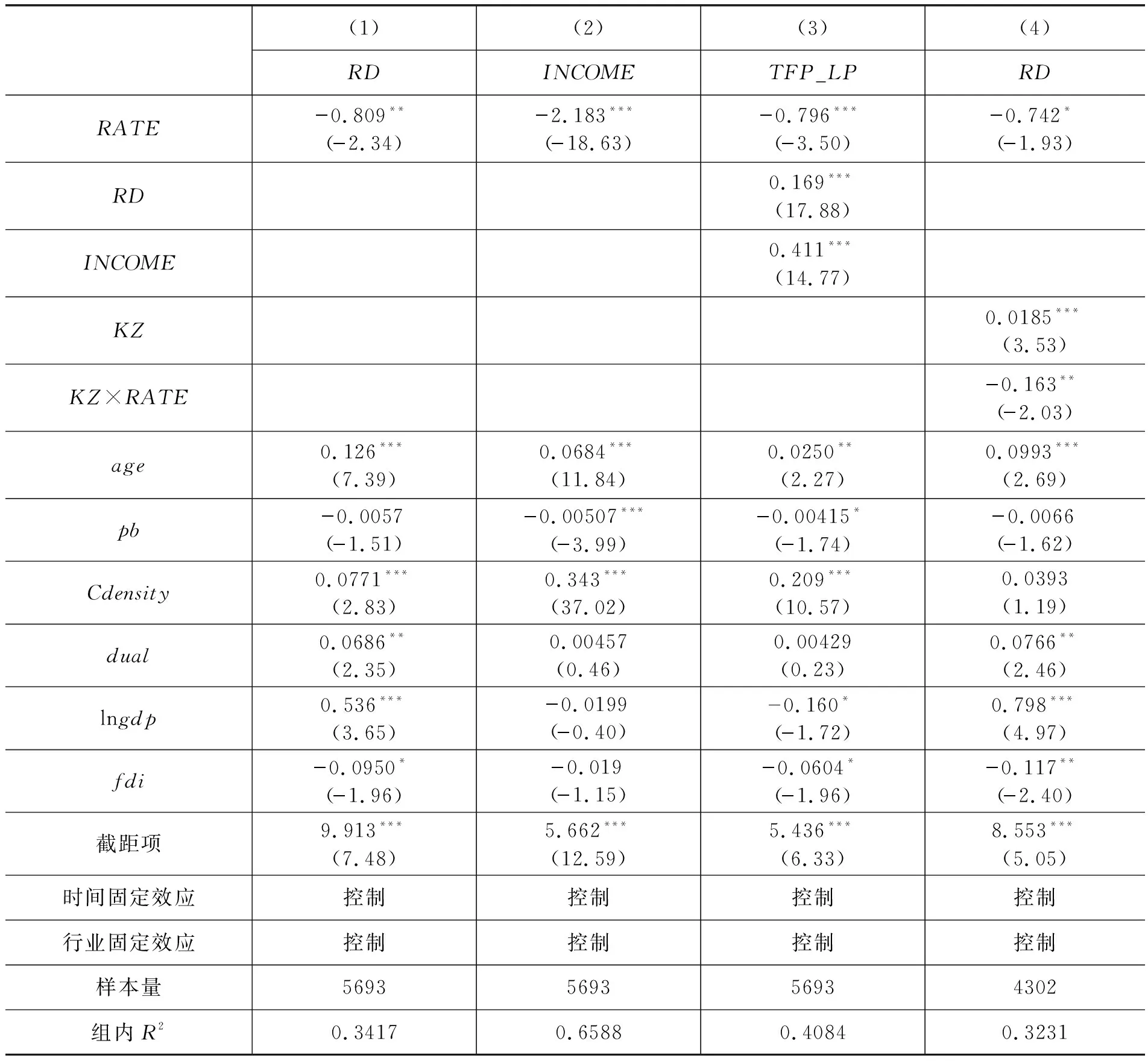

根据理论分析与研究假设,养老保险缴费通过研发支出和员工收入影响全要素生产率,融资约束调节养老保险缴费对研发支出的影响。本节根据中介效应模型检验养老保险缴费率对全要素生产率的影响机制。表4汇报了中介效应模型的估计结果。

第(1)列和第(2)列分别汇报了养老保险缴费对研发支出和员工收入的影响。企业养老保险实际缴费率(RATE)的系数表明,养老保险缴费每提高1个百分点,研发支出就会降低0.809%,员工收入就会下降2.183%。第(3)列结果显示,控制了研发支出和员工收入后的养老保险实际缴费率(RATE)的系数显著为负,说明了直接效应存在。第(3)列中研发支出(RD)的系数显著为正。这一方面可能是因为研发支出促进产品和工艺创新,从而为生产率提高提供源源不断的动力。另一方面,从事研发活动需要大量高素质劳动力,劳动力素质的提高增强了企业吸收和应用现有技术或是创造新技术的能力。众多研究也表明,劳动力素质的提高对全要素生产率的提高有积极作用(58)于新亮、上官熠文、于文广、李倩:《养老保险缴费率、资本——技能互补与企业全要素生产率》,《中国工业经济》2019年第12期。。员工收入(INCOME)对全要素生产率(TFP)的系数说明员工收入每提高1%,全要素生产率显著提高0.411%。可能的原因是,员工收入提高一方面降低了员工离职率,也可吸引更高技能的劳动者;另一方面提高偷懒者的机会成本,增强员工努力程度,促进企业技术效率水平提高。

表4 养老保险缴费对全要素生产率的影响机制

表4估计结果表明,对于研发支出(RD)、员工收入(INCOME)而言,养老保险实际缴费(RATE)系数均显著;且对全要素生产率(TFP_LP)而言,研发支出、员工收入的系数也均显著。根据中介效应检验步骤,可以认为养老保险缴费率通过研发支出、员工收入两个中介变量,进而影响全要素生产率的中介效应是存在的,即假设1和假设3成立。

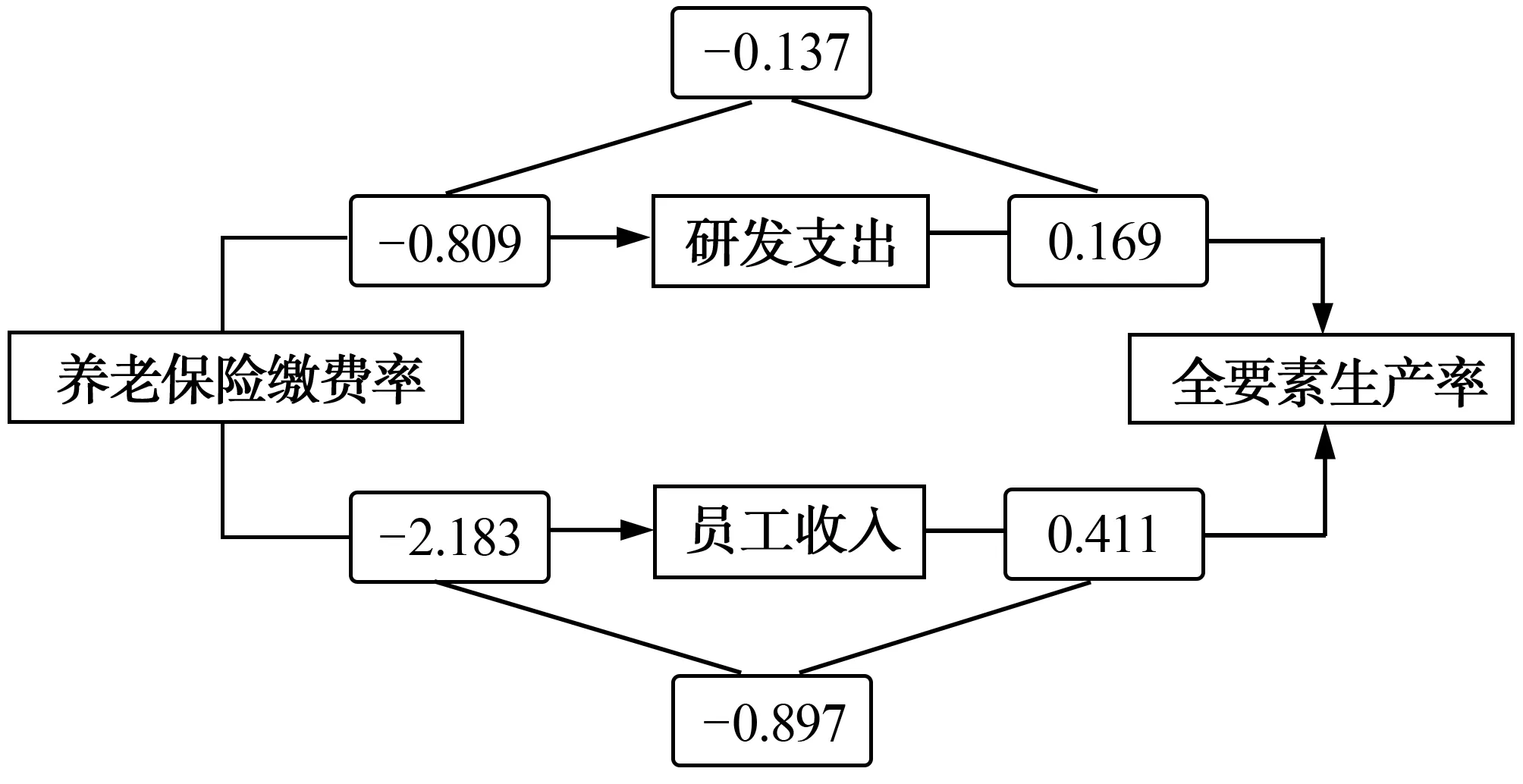

养老保险缴费率对全要素生产率影响的传导机制如图2。具体而言,养老保险实际缴费率每降低1个百分点,通过研发支出中介导致全要素生产率降低0.137%,通过员工收入中介导致全要素生产率降低0.897%。

图2 无调节效应时养老保险缴费对全要素生产率影响的传导机制

通过进一步估计融资约束对研发支出的调节作用,由表4第(4)列估计结果可知,交叉项(KZ×RATE)系数在5%显著性水平下显著为负。因此,融资约束对研发支出的调节效应存在,即融资约束水平越高,养老保险实际缴费率提高对研发支出的负向影响越大,假设2得到验证。又因为第(3)列中研发支出对全要素生产率的系数显著为正,所以研发支出路径上的中介效应受到融资约束的调节。

(二)异质性分析

为了进一步分析养老保险缴费率对全要素生产率的影响及其传导机制,是否随企业类型和缴费负担不同而存在差异,本部分进行了异质性分析。

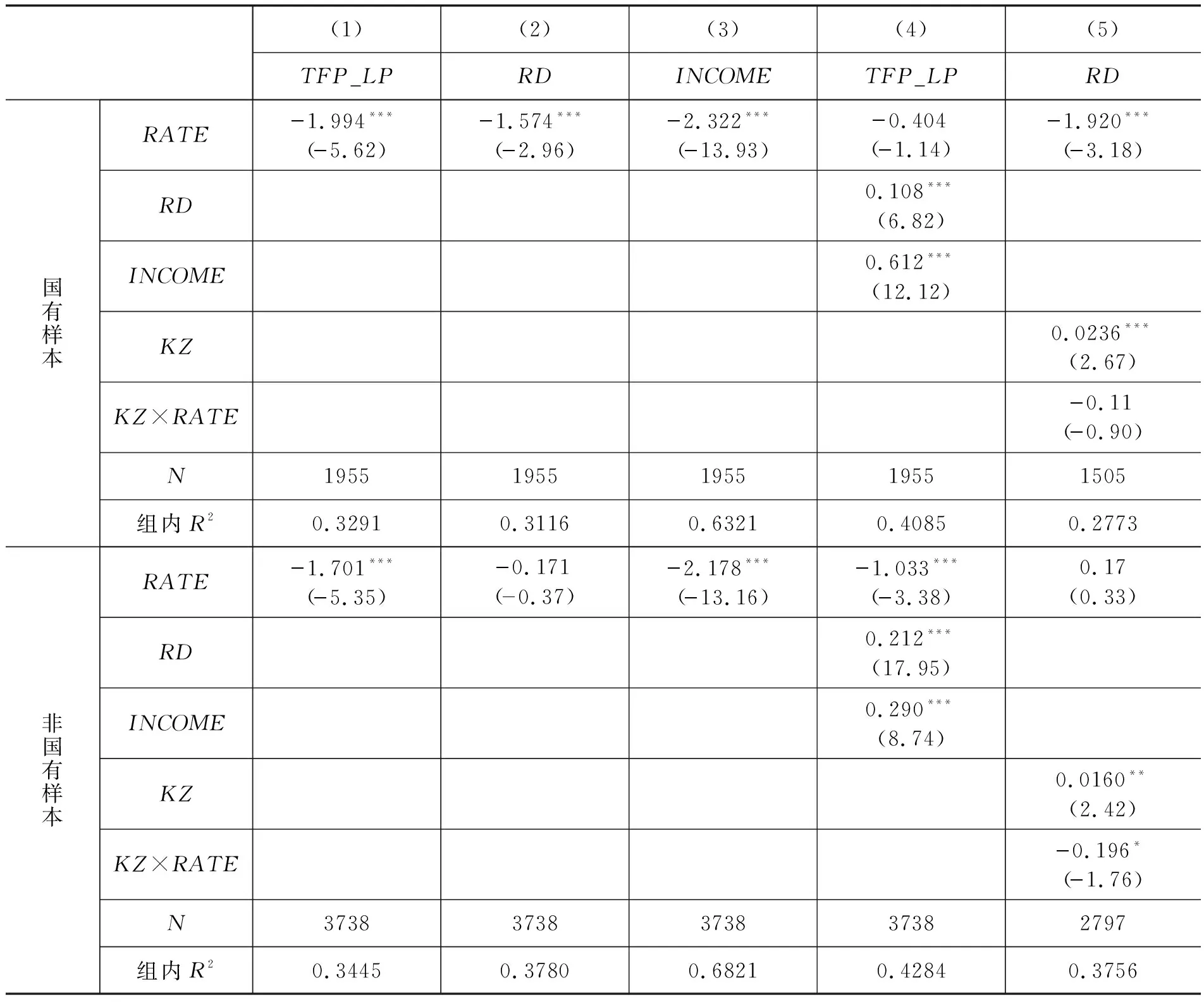

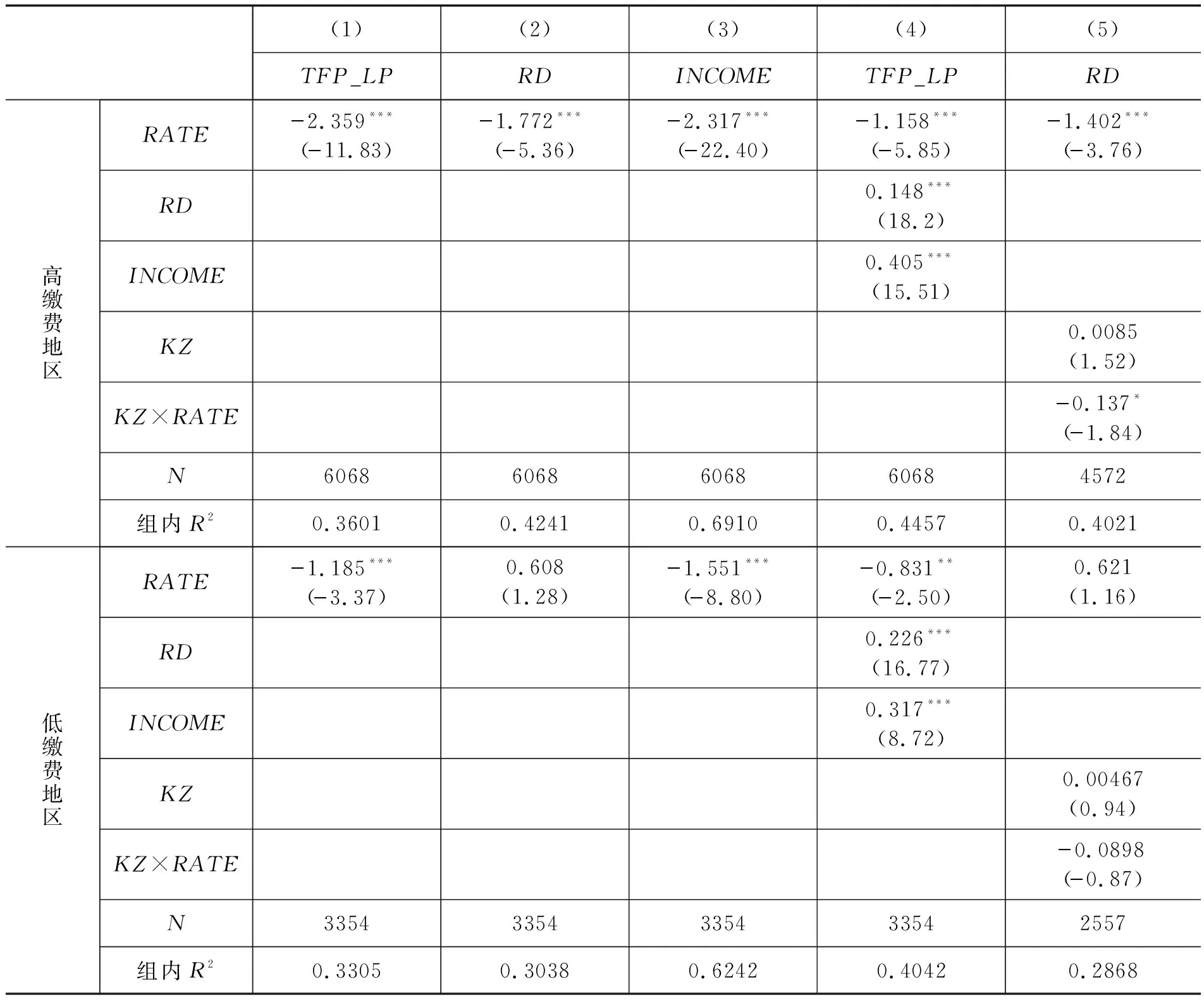

1.不同类型企业的差异。国有企业和非国有企业在经营目标、创新动力、政企关系、融资条件上有明显差异(59)戴静、张建华:《金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的证据》,《金融研究》2013年第5期。。本文将税务征缴地区中的中央国有企业、地方国有企业、集体企业划分为国有样本,其余公众企业、民营企业、其他企业、外资企业划分为非国有样本。表5汇报了相应的回归结果。国有企业和非国有企业中养老保险缴费率对全要素生产率均有负向影响,即总效应显著为负,但对国有企业负向影响更大。对研发支出而言,养老保险实际缴费率显著影响国有企业的研发支出,而对于非国有企业并不显著。一方面,这可能是因为非国有企业不具备国有企业在市场垄断、政企关系、信贷条件上的优势地位,因此只有依靠差异化的产品、更高的生产效率来获取市场份额,从而更有动力进行研发活动(60)解维敏、唐清泉、陆姗姗:《政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据》,《金融研究》2009年第6期。。另一方面,从融资约束的角度,非国有企业中融资约束与养老保险缴费率的交叉项系数显著。这表示非国有企业研发动力较强,仅在面临融资约束时,养老保险缴费才会对研发支出产生抑制作用。融资约束的调节在国有样本中不成立。对员工收入而言,相较于非国有企业员工,国有企业的员工努力程度对员工收入的变化更敏感。

表5 分所有制异质性检验结果

2.缴费负担不同地区的企业之间差异。由于各省人口结构、社保基金收支状况不同,中央允许各地区在统一指导的原则下自行制定养老保险实施方案,各地区也会根据当地养老保险统筹账户收支情况,对养老保险缴费率进行动态调整。本文按养老保险企业缴费率高于19%将样本分为高缴费地区(含19%)和低缴费地区(61)低缴费地区为山东省、福建省、浙江省、广东省,其余省份为高缴费地区,这里包含非税务机关征缴省份。。表6的估计结果显示,高缴费地区养老保险缴费对全要素生产率的负向影响更大。而且,研发支出路径仅在高缴费地区成立,不同缴费地区在研发支出路径上的差异可以由融资约束解释。融资约束与养老保险缴费率的交叉项系数仅在高缴费地区样本中显著,这说明在高缴费地区,养老保险缴费对研发支出的影响才会通过融资成本起作用。此外,无论高缴费地区还是低缴费地区,员工收入路径的中介效应均显著存在。

表6 分地区异质性检验结果

六、稳健性检验

(一)改变变量度量方式

关于全要素生产率的计算方法有OLS、FE、OP、LP等多种算法,由于OLS和FE法存在较大缺陷,现有研究一般采用OP法、LP法计算结果中的一种作为基准分析,将另一种方法的计算结果进行稳健性检验(62)杨汝岱:《中国制造业企业全要素生产率研究》,《经济研究》2015年第2期。,用OP法重新进行了中介效应检验。进一步地,依次改变中介变量度量方式,具体而言,改用人均研发支出的自然对数来衡量研发支出水平,换用应付职工薪酬本期增加额与员工人数之比的自然对数衡量员工收入。估计结果显示主要变量显著性无变化(63)出于篇幅原因,本文稳健性检验结果不再汇报,感兴趣的读者可以联系作者索取。,研究结论依旧成立,证明研究结论具有可靠性。

(二)考虑研发支出的滞后效应

企业研发投入往往需要一定时间后才能取得成果,因此研发支出对全要素生产率的影响可能存在滞后效应,在考虑这种滞后效应后重新对研发支出路径进行检验。具体而言,将自变量替换为滞后一期的养老保险缴费率,将中介变量替换为滞后一期的研发支出。估计结果显示,不论是哪种全要素生产率算法,滞后一期的养老保险实际缴费率对全要素生产率的系数均显著为负,滞后一期的研发支出对全要素生产率的系数显著为正。因此考虑研发支出的滞后效应后,中介效应仍然显著。

(三)检验政策效应

估计结显示,2013年黑龙江省养老保险降费政策对全要素生产率(TFP_LP)、研发支出(RD)和员工收入(INCOME)的政策效应均显著为正,进一步验证了本文结论的稳健性。

七、结论与政策建议

利用上市公司数据,研究养老保险对全要素生产率的影响及其传导机制。研究发现,养老保险缴费率的上升抑制了全要素生产率的提高。构建中介效应模型并进行机制分析表明,养老保险缴费通过降低企业研发支出和员工收入影响全要素生产率。异质性分析表明,高缴费率地区企业和国有企业,养老保险缴费对全要素生产率的负向影响更大;且研发支出路径仅在高缴费率地区和国有企业中显著。进一步在中介效应模型中加入了融资约束调节变量,验证了融资约束对研发支出的负向调节作用。

从政策含义的角度,在降低缴费率的同时,应做实缴费基数,实现企业间养老保险缴费的统一和公平。可在规范养老保险征缴的同时,探讨进一步降费的可行性。由于养老保险缴费负担并不直接作用于全要素生产率,而是通过研发支出和员工收入中介产生作用。企业不仅应关注养老保险在内的社保缴费负担降低带来的利好,更应注重通过提高创新能力和员工积极性,释放降费带来的“生产率红利”。

从降费政策实施的角度,高缴费地区养老保险缴费对全要素生产率的抑制作用更大,是降费政策的重点。但考虑到不同省市缴费负担、养老金支付压力的差异性,在降费的同时仍然要推行差异化的费率政策。对于不同所有制企业,也应精准施策。国有企业应注重发挥养老保险对员工的激励作用,而降低融资成本则是非国有企业全要素生产率提升的重点。

与此同时,养老保险降费空间受到人口老龄化、转轨成本支付安排不明确等因素的限制。因此,养老保险基金管理、筹集机制改革以及养老体系完善对于养老保险费率调整空间的挖掘具有重要影响。具体包括:第一,提高养老保险基金管理水平,改变以公开发行的金融资产为主的资产配置方式。学习国外成熟的养老金管理经验,注重资产的多元化、分散化配置,广泛投资于基建、房地产、公开股票、私募股权、债券、信托。逐步放开对境外资产投资的限制,以提高基金的收益能力。第二,建立国有资本充实社保基金的动态调整机制。国发〔2017〕49号文中将划转比例统一为企业国有股权的10%,但实际上划转比例应随社保缴费率下降而上升,文件中并未进一步明确后续划转比例如何变化,仅是在2019年进一步扩大了划转范围。但随着老龄化程度加深和缴费率下降,社保基金对国有资本划转的依赖程度会继续提高。第三,继续完善多层次养老保障制度,鼓励发展中小企业集合企业年金计划,扩大企业年金覆盖面。