新冠疫情影响下的毛纺织行业形势与市场趋势

2021-05-25张书勤

张书勤

(中国毛纺织行业协会,北京 100020)

为了更好地研究与说明毛纺织行业情况,分析了国家统计局发布的宏观经济[1]、零售市场[2]、行业统计数据[3],收集整理并分析了中国、欧洲、美国及日本发布的海关进出口数据[4-7],汇总分析了相关研究机构发布数据[8-9]。 在上述数据基础上,开展宏观和微观、横向和纵向、长期和短期的分析比较,通过开展行业调研获取毛纺织企业情况并进行量化分析,获得对行业的总体判断。 毛纺织行业运行与发展是本文的主要研究方向,本文明确了毛纺织行业在2020 年纤维使用量、毛纺产品生产情况、市场形势和毛纺企业效益情况,并进行比对与分析,对了解毛纺织行业的整体情况具有重要意义。

1 2020 年毛纺织行业整体形势

据中国毛纺织行业协会测算,2020 年全年毛纺织行业总纤维加工量(不含毛衣)约130 万t,其中,羊毛纤维加工量约35 万t,同比跌幅约18%,预计占世界羊毛纤维加工量的30%~40%。 连续2 年的跌幅超过10%,对全球羊毛及其他动物纤维的生产形势也形成挑战[3]。 全年行业效益较上年下滑,营业收入同比下跌超过10%。

1.1 毛纺织产品生产

2020 年,毛纺织产品的生产形势有好有差,部分毛纺织产品的产量实现了同比增长,根据国家统计局数据,毛纺纱线的累计产量18.5 万t,同比增长2.4%。 毛纺织物的生产全年低位徘徊,累计产量2.7 亿m,同比跌幅为20%[3]。 毛纺纱线和毛纺织物不同的产量情况,较为直观地反映了毛针织产品和毛机织产品生产形势的差异,显然可见,毛针织类产品受疫情冲击较小,其生产和销售情况好于毛机织类产品,甚至呈现出了同比增长。 毛机织类产品由于以正装、外套类为主,在疫情导致的新办公形式下,其销售受到较大冲击。

1.2 毛纺织行业效益

国家统计局数据显示,2020 年规模以上毛纺织企业整体收入水平1 311 亿元,同比下跌10.5%;平均利润率为1.9%,同比下跌0.9%[3]。 全年行业效益处于低位,但较上半年企业整体效益有明显回升。

1.2.1 毛纺织产品周转速度

2020 年规模以上毛纺织企业的库存同比减少3.6%,但是产成品库存同比增长3.7%,产成品周转率6.2 次/年,较上年下滑13.2%。 同期,出口交货值下滑30%,较上年同期下滑了22%[3]。 企业产品销售较慢,销售周期变长,销售渠道仍待进一步畅通。

1.2.2 毛纺织企业成本效益

2020 年全年来看,毛纺织企业的效益水平较国内疫情严重的一季度有明显改善。 规模以上毛纺织企业的亏损面为33%,平均利润率为1.9%,净资产收益率4.1%,但与纺织业的平均水平有不小差距,较上年同比分别增加了8%、下滑0.9%和2.5%[3]。平均效益水平对毛纺织企业的长期可持续发展起重要支撑作用,预计未来几年中,毛纺织行业将持续呈现优胜劣汰和产业转移。

2020 年,我国进口羊毛数量为22.5 万t,同比下跌18.4%[4],羊毛使用量跌幅大于毛纺织产品生产的跌幅,羊毛的加工占比在更追求成本效益的时期,显然受到一定的影响。 这也体现在了原料和费用成本的缩减上。 全年羊毛进口平均价格为7.3 美元/kg,同比下跌20%。 规模以上毛纺织企业的三费比例为5.2%,较上年下滑0.2%[4]。

2 2020 年毛纺织市场形势

2.1 毛纺织服装产品消费市场

2.1.1 国内服装消费市场

2020 年,限额以上单位(中大型购物中心)服装鞋帽与针织纺织品类商品累计零售额1.2 万亿元,同比跌幅收窄至6.6%。 同期穿着类商品(服装服饰)的网上零售额同比增长5.8%。 以上服装实体零售和网络零售的增速分别低于实体总零售和网上总零售5.6%和9.0%[3]。

上述数据显示,2020 年全年服装类商品的消费增速明显低于总零售消费,由于服装服饰类商品的消费受2020 年居家办公、外出减少的社会趋势影响,消费受挫的幅度更大。 但在2020 年最后2 个月,随着社会生产生活的恢复,服装销售的线上销售规模呈现了较快增速。

2.1.2 全球服装消费市场

截至2020 年11 月,服装服饰产品成为全球零售业在本次疫情影响下下跌最快的类别,表现出2 位数以上跌幅,其中服饰类产品跌幅超过18%,服装鞋帽产品跌幅超过16%,在全球范围内,其所主要依赖的零售店销售、旅游消费等影响较大。 其中,正装、裙装和外套的消费受冲击最大,跌幅超过20%[9]。 可以看出,全球毛纺织市场在2020 年受挫最深[5]。

2.1.3 服装消费市场趋势

从上述数据看出,中国消费市场形势要显著好于全球消费市场。 服装类产品在年底购物节等销售促进活动中的较好表现,证明了未来的复苏潜力。

2.2 毛纺织出口与贸易

2020 年,全球毛纺织产品的贸易与出口都受到巨大冲击,几个主要毛纺织市场的贸易额跌幅均超过30%[4-7]。

2.2.1 我国毛纺织贸易形势

据中国海关数据[4],2020 年我国毛纺织原料与制品出口总额102.5 亿美元,同比跌幅16%。 其中,羊毛各类加工产品出口总额42.3 亿美元,同比跌幅31.5%。

2.2.1.1 毛针织与机织类产品出口

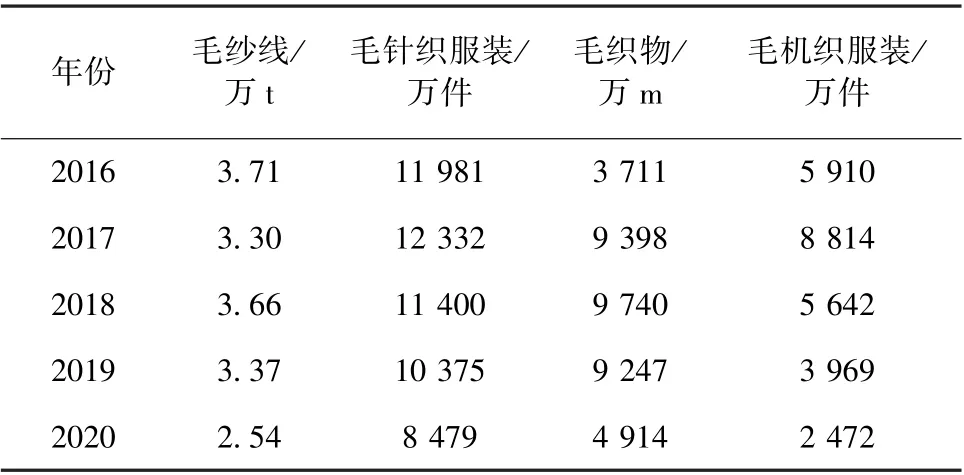

毛针织与机织类产品出口形势与生产形势相似,针织类产品好于机织类产品,但毛针织产品出口的跌幅,明显不如国内毛针织产量的涨势;毛机织产品出口的跌幅,也要大于国内总产量跌幅[3-4]。 毛针织与毛机织产品出口量[3]见表1。

2020 年毛纱线出口2.54 万t, 同比下跌24.6%,毛针织服装出口8 479 万件,同比下跌18.3%;毛织物出口4 914 万m,同比下滑47.4%;毛机织服装出口2 472 万件,同比下滑37.3%[4]。

表1 毛针织与毛机织产品出口量表

2.2.1.2 羊毛产品的出口形势

毛纺织产品中包括纯羊毛、羊绒、混纺及以毛纺织工序制造的多类产品。 羊毛原料占比较高的毛纺织产品在2020 年中表现更差,除表现在羊毛纤维消费量下滑较快以外,羊毛产品在出口中的跌幅也明显更大[4]。

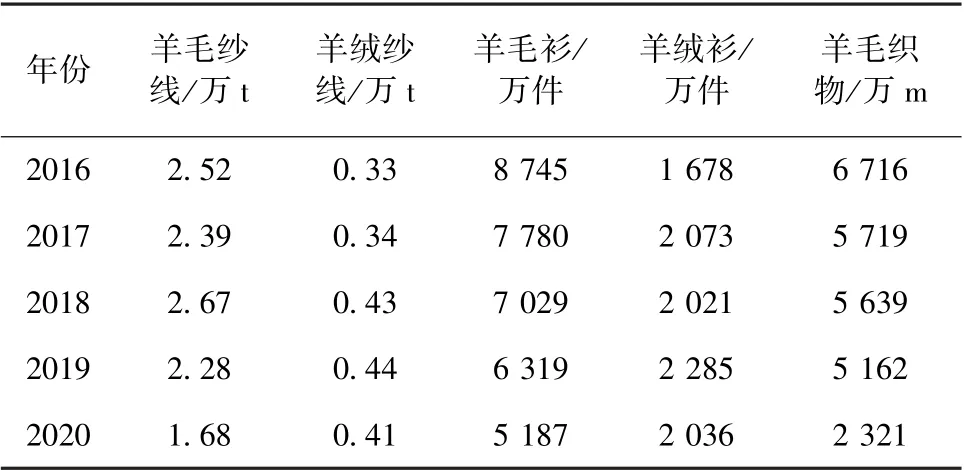

2020 年,羊毛含量超过50%的纱线的出口量为1.7 万t,同比跌幅26.3%,占毛纱线出口比重66%,减小2%。 羊毛衫出口5 187 万件,同比跌幅21.3%,占毛针织服装出口比重61%,减小2%。 羊毛织物出口2 321 万m,同比跌幅54.9%,占毛织物出口比重47%,比重减小高达8%[4]。

2.2.1.3 羊绒产品的出口形势

羊绒产品出口形势好于羊毛类产品。 但是受到羊绒价格上涨的影响,出口总金额下滑较快。 羊毛产品与羊绒产品出口量[3]见表2。 2020 年,羊绒纱线出口0.4 万t,同比下滑6.8%,占毛纱线出口比重16%,增加了3%。 羊绒衫出口2 036 件,同比下滑10.9%,占毛针织服装比重24%,增加了2%[4]。

表2 羊毛产品与羊绒产品出口量表

2.2.2 主要毛纺织市场贸易形势

2020 年全年,除东盟外,国内毛纺织产品的几个主要市场:欧洲、美国、日本市场羊毛各类加工产品进口总额均呈现30%以上的跌幅[5-7]。

其中,1 ~11 月美国进口羊毛加工产品总额25 亿美元,同比下跌34.9%。 其中,从中国的进口同比跌幅为44.8%。 份额为28%,较2019 年减少了4%。 欧盟、印度和东盟产品分别占美国进口总额的27%、16%和9%,跌幅分别为32%、32%和36%[7]。

日本进口羊毛加工产品总额16 亿美元,同比下跌34.2%。 其中,从中国进口同比跌幅40.2%,份额为40%,较上年同期减少了4%。 欧盟和东盟产品分别占日本进口总额的26%和24%,跌幅分别为34%和29%[4-6]。

2.3 毛纺织资本市场与投资

2.3.1 资本市场

2020 年,资本市场随着国内疫情的好转,国内经济重启趋势确定,货币政策转向精准滴灌,经济复苏下海外疫情带来出口超预期繁荣,整体逐渐走强。全年来看,各指数均上涨,上证指数和深证成指分别上涨14%和39%。 但是纺织服装呈现下跌,全年跌幅为7.08%,在全部行业排名靠后。 毛纺织企业在资本市场表现与纺织服装版块一致,跌幅为9%。毛纺织上市公司的总市值略有下滑,同比下跌约1.7%。 资本市场逐渐向盈利驱动切换,毛纺织企业的整体盈利能力,是影响资金流向的重要因素。

2.3.2 投资情况

根据中毛协调研情况,2020 年,面对疫情冲击,企业也积极进行调整,在提升装备水平等方面加快步伐。 根据中国海关数据,2020 年国内进口毛纺设备的平均价值水平增长4%,2020 年的增长表明毛纺企业更注重设备的提升升级[4]。 其中,三成企业表示产能有所增加,三成企业表示将维持现有产能,过半数的受访国内毛纺企业表示在2021 年将新增各类投资,包括智能制造、装备升级、产品开发、创新设计等都是企业致力于提升企业实力的重点发展方向[10]。

3 2021 年毛纺织行业前景预测

毛纺织行业在经历了2020 年疫情冲击后,2021 年将表现出恢复性的增长,生产进一步恢复,出口随防疫形势好转,国内外双市场循环进一步畅通。 预计2021 年行业增速将超过10%。

3.1 有利因素

3.1.1 消费市场恢复

根据亚马逊数据,87%的亚马逊自有品牌都是服装品牌。 从世界范围来看,服装产品的销售将是未来线上销售复苏和增长的主要方向。 全球纺织服装的消费市场预计将在2021 年迎来反弹。 但是,市场信心和消费的重塑不是一蹴而就的,消费水平和规模恢复到疫情前的水平,可能需要数年的时间[8]。 国内消费市场将更好于全球消费市场,工装市场与零售消费市场都将得到较好的复苏。 预计未来几年内,将有更多原以外销为主要方向的毛纺织企业开始关注国内市场。

3.1.2 自由贸易协议对毛纺织贸易趋势及产业整合的积极影响

2020 年毛纺织产品的贸易受到了巨大的挑战,在2021 年,由于全球疫情形势的影响,毛纺织产品贸易形势尚未企稳回升,仍然面对着同样的挑战。但是,随着自由贸易和多边贸易体制的深入发展、自由贸易协定的签署,如RCEP 的签定,有助于提升我国毛纺织贸易的竞争力,促进毛纺织贸易的便利化,加速产业的有效整合。

3.2 制约因素

3.2.1 原料价格持续波动制约生产成本的恢复

随着社会经济的复苏,工业生产原料价格将处于上升通道,造成企业的生产成本上升。 作为毛纺织行业生产的主要原料,羊毛产量在近几年内不断减少,加上交易市场的波动,羊毛价格的上涨与波动,也将造成毛纺织行业的持续性压力。

3.2.2 行业低效益运行引发产业转移

毛纺织行业平均利润水平在近几年不断下滑,受疫情影响,2020 年利润水平2 次下挫。 目前的利润率与纺织行业相比也有一定差距。 如未来利润水平不呈现回升,低效益的运行不足以支撑行业的现有企业规模,不少亏损企业将退出行业。 而现在的毛纺织聚集地区将面临越来越大的劳动力成本及环保压力,产业转移也将是企业面临的问题。

4 结束语

2020 年,我国毛纺织行业受疫情影响较大,通过分析毛纺织产品的生产、毛纺企业的效益情况、毛纺产品消费和出口市场、毛纺行业投资和资本市场情况,明确了2020 年毛纺行业在生产和销售方面一度受到极大冲击,最终在行业与企业的积极恢复下,全年生产经营跌幅为10%。 并通过具体分析行业统计及海关数据,得出毛纺织不同分支领域的情况,如针织类产品生产与销售好于机织类产品,有助于读者了解目前毛纺织产品结构的趋势。 通过对比分析羊毛纤维进口量、加工量和毛纺产品生产情况,得出羊毛原料被较快替代,对于了解毛纺产品的价值水平和发展趋势有借鉴和参考意义。 通过行业统计数据与行业调研分析,发现行业普遍效益较低,未来行业将发生优胜劣汰和产业转移,有助于帮助企业、政府及相关机构制定相应的发展战略。

在对2020 年毛纺行业全面分析的基础上,对2021 年起未来几年内的行业发展进行了预测,预测得出,毛纺织行业及毛纺织产品的消费将取得较好的复苏和发展,出口恢复,市场增长。 但是,行业运行和市场的复苏仍然受到疫情反复、贸易阻断、各国政策变化与影响的种种挑战。 在后新冠疫情时代,行业和市场也会呈现出新的变化。 可持续性发展、自由贸易与多边贸易的深入发展、品牌化经营、产业整合与区域化发展等变化都将对毛纺织行业产生深远影响。