基于多维精益管理体系的员工报销系统优化

2021-05-22王佳君及翠婷孙辰军

王佳君,及翠婷,杨 青,孙辰军,路 欣

(1.河北省电力有限公司信息通信分公司,河北 石家庄 050021;2.河北省电力有限公司,河北 石家庄 050021)

0 引言

为加快建设灵活互动、智慧共享的数字化运营平台,敏锐洞察行业发展趋势,构建前瞻性的业务模式,国网公司开展了多维精益管理体系变革工作,旨在有效促进电网核心业务管理水平,达到信息反馈精准、经营管理精益的目标。变革工作的核心内容是“简化会计科目、搭建管理维度、贯通业财链路”,实现核心业财链路全面贯通[1-4]。为实现项目落地,需对SAP(System Application and Products,简称SAP)系统、财务管控系统、营销系统、凭证协同系统、员工报销系统等多个业务系统进行业务功能改造。

某省电力公司员工报销系统是国网公司一级统推、二级部署的财务系统,以SAP标准功能为主,对SAP TV模块进行了增强开发。系统涉及公司所有业务部门,使用人群广泛,涉及20多种费用类型的报销管理,具备借款核销、预算控制、单据查询、流程审批、过账付款等一系列业务功能。基于多维精益管理体系变革要求和目标,本文对现有员工报销系统的功能和业务流程做出了适应性调整和优化,并进行了实践,为后期同类项目续建奠定了基础。

1 损益类会计科目的调整

以借贷为基础的单维会计科目体系在电网、产业和金融单位使用一套科目。该套科目应对多种业态和多种信息需求,包括会计准则、外部监管、内部统计等。不同信息使用者所需信息均在同一套会计科目体系中,法定披露信息与内部管理信息无法有效隔离,存在同一信息对外披露超范围、对内支撑却不足的风险。通过多维精益管理体系变革,对现有核算体系进行改造,以实现精益核算的目标,支撑企业的精益管理。损益类科目调整是变革工作的重要组成部分。员工报销系统为此合并简化了成本科目,新增并设置了管理费用科目。

1.1 合并简化成本科目

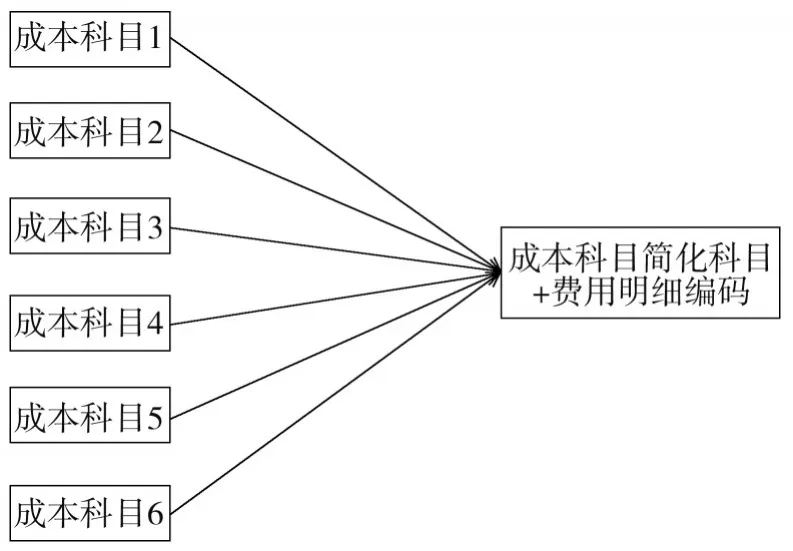

员工报销系统需要合并简化自身系统所涉及的生产成本类科目,依据会计六要素,剥离原科目承载的管理类信息。将原成本类科目承载的业务活动与资产类型、产品服务等信息,剥离转化为管理维度,与业务管理要求有效衔接[5-6],以实现公司法定披露信息与内部管理信息有效隔离。员工报销系统涉及26种费用大类,80多种费用小类的报销业务。科目简化前,每一种费用小类对应各自的成本类科目;科目简化后,每一种或几种费用大类对应一个相同的成本类科目;科目合并后,新增了费用明细编码维度字段,以实现科目合并后记账凭证上费用小类的区分。

例如,会计科目合并前,费用大类“办公费”下包含6种费用小类,每种费用小类都对应各自的会计成本科目,用于记账凭证的生成,且科目描述与费用小类名称相同。为在记账凭证上实现费用小类的区分,新增费用明细编码字段,每一个费用小类对应一个字段值。如办公用品及杂费对应XC01、报刊杂志及图书资料费对应XC02、印刷费对应XC03、邮电费对应XC04、计算机耗材对应XC05等。科目合并示意图如图1所示。

图1 科目合并示意图

1.2 新增并设置管理费用科目

通过新增并设置管理费用科目来适应成本核算制度的要求,改变现行输配电成本“完全成本法”核算方式,启用成本中心划小核算对象,对电网企业管理费用进行单独记录和披露。成本科目合并前,员工报销业务会计核算科目只涉及成本类,会计核算难以精准;科目合并后,新增与成本科目相对应的费用科目[7],如地方政府收费包含的所有费用小类,新增与之对应的管理费用科目。同时,在员工报销系统配置管理费用的费用明细、工资项、符号科目,以及记账科目名称。

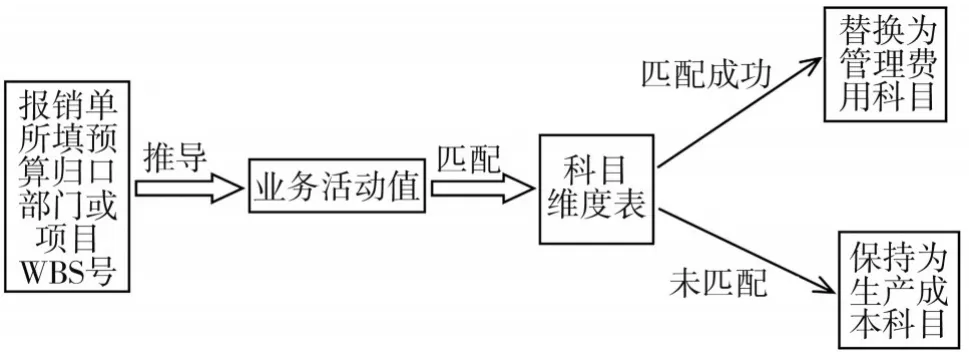

为减少前台用户填单时对系统变动的感知,尽可能不改变用户的使用习惯。员工报销系统利用新增业务活动维度实现科目替换。该维度由用户在报销单填写WBS编号或预算归口部门后,由系统自动推导得出。如果推导得出业务活动的值为企业管理(编码值为FE01),员工报销系统会自动调用ERP的BAPI服务,将生产成本科目替换成管理费用科目。如果推导得出业务活动的值为非企业管理,如运营支持、输电运检、变电运维等,则不发生替换,最后的记账凭证上仍使用生产成本科目。

科目替换功能通过校验科目维度表自动实现。如果报销单推导出的业务活动为企业管理(编码值为FE01),系统会根据报销单后台底表存入的业务活动编码值与科目维度表业务活动的配置进行匹配,匹配成功则将成本类费用类型替换为管理类费用类型,使用替换后的管理费用科目,完成财务记账。科目替换示意图如图2所示。

图2 科目替换示意图

2 资产负债类科目的调整

通过资产负债类科目切换,将科目中原有业务视角信息剥离形成管理维度,优化工作主要围绕科目的合并、拆分细化和停用,优化后形成资产负债类标准科目,满足法定信息披露要求。

资产负债类科目切换前,其他应付款-员工报销过渡会计科目为224106XXXX,其他应付款-党建活动经费会计科目为224133XXXX。科目切换后,其他应付款科目合并调整为同一个会计科目即“其他应付款-往来统驭22410X0000”,并通过往来款项性质在会计凭证上进行区分:往来款项性质值为WF08,代表员工报销过渡;往来款项性质值为WF02,代表党建活动经费[8]。

综上,通过损益类科目和资产负债类科目的调整,将会计科目回归财务本源,管理维度从会计科目中剥离,构建“会计科目+管理维度”多维精益反映体系。

3 费用限额设置

根据多维精益管理体系建设要求,对员工报销涉及的26种报销费用进行分类,对其中11类报销费用设置报销限额,限额为5 000元。该11类费用大类中5 000元以下的费用报销,通过员工报销系统完成报销、过账、支付;5 000元以上的费用报销,则需要在ERP系统进行采购申请的创建,按公司管理要求在ERP系统完成其他运营费用报销。

4 费用分摊设置

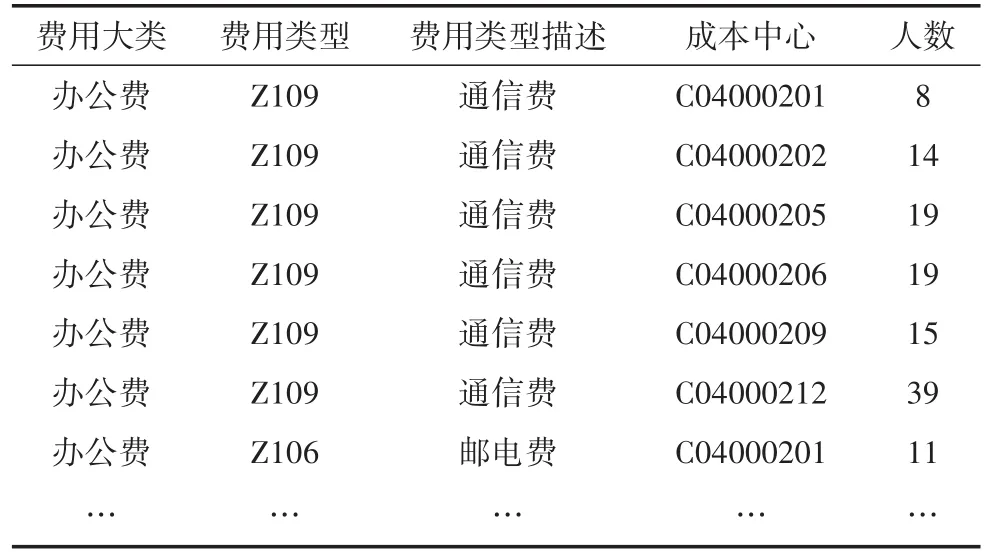

根据多维精益管理体系建设要求,需对归口管理的报销费用,按照成本中心进行费用的分摊设置,准确核算企业运营成本。表1以办公费中的通信费为例,对费用分推设置方法进行了说明。通信费的分摊动因是人数,即在各成本中心下分别设置该成本中心员工的总人数,据此对发生的通信费金额按比例分摊。

表1 费用分摊示意

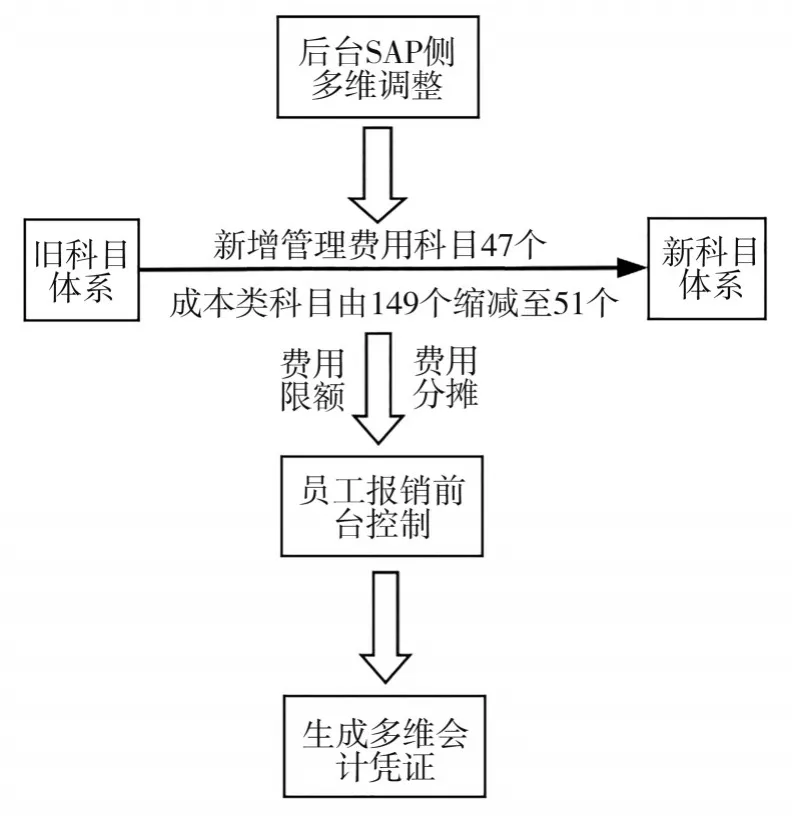

综上,为实现多维精益管理体系变革要求,在SAP侧调整了现有员工报销系统功能中损益类科目,包括简化成本科目,新增管理费用科目;更新了资产负债类科目,新增了核算维度,替换了相应的凭证分录;建立起一套与多维度精益核算相适应的会计科目体系。为了更加细致地管控日常费用报销,全面准确核算企业运营成本,员工报销系统还新增费用限额设置,并进行费用分摊入账,搭建了全新的管理维度,员工报销系统多维调整总体框图如图3所示。

图3 员工报销系统多维调整总体框图

5 结语

本文主要介绍了根据多维精益管理体系变革要求,某电力公司员工报销系统做出的适应性调整工作。该员工报销系统在功能优化、实施配置等方面做出实践探索。通过调整会计科目、新增核算维度、部署费用分摊等多维功能,为同类项目建设提供解决思路和具体的实施方案,为实现核心业财链路全面贯通创造基本条件,为后期的项目续建奠定基础。