营运资本投融资政策与企业绩效关系研究

——新零售背景下

2021-05-21王美先张海燕

王美先,张海燕

(湖南师范大学 商学院,长沙410081)

一、引言

根据国家统计局数据显示,2019 年全国社会消费品零售总额达41.2 万亿,同比增长8%,其中商品零售36.5 万亿元,同比增长7.9%,占社会消费品零售总额的比例为88.6%,可见零售业在消费品行业占据着重要地位。2016 年10 月马云在杭州云栖大会上提出“新零售”这一概念,赵树梅,徐晓红(2017)[1]认为所谓的“新零售”就是应用互联网新技术、新思维,对传统零售方式加以改良和创新,将产品或服务出售给最终消费者的所有活动。何瑛,李雯琦(2019)[2]指出新零售模式会面临着产品更新换代周期显著缩短的威胁,经营风险也会与日俱增,在新零售背景下,企业应关注营运资金融资管理,并尽可能优化营运资金投资管理,进而形成良性互动的营运资金循环。营运资本作为一项流动性资本,是企业正常运营的基础。营运资本投融资政策在实际运营中会对企业面临的收益及风险产生一定影响,最终影响企业绩效。基于此,本文拟对新零售背景下的零售业上市公司营运资本投融资政策与企业绩效的关系进行研究,为新零售时代企业营运资本管理提供借鉴。

回顾有关营运资本投融资政策与企业绩效关系的文献,可将现有研究结论分为五种结果。第一种是无关论,如柯宝红(2009)[3]研究发现营运资本投融资政策与企业绩效不存在显著相关关系。第二种是投资政策与企业绩效呈正相关,而融资政策与企业绩效呈负相关,如袁卫秋(2012)[4]的研究结果表明营运资本投资政策对经营业绩具有正面影响作用,融资政策对经营业绩具有负面影响作用。第三种是营运资本投融资政策与企业绩效均呈正相关,如王丹(2019)[5]通过实证研究发现零售业上市公司营运资本投融资政策与企业绩效均为正相关。第四种为营运资本管理政策对企业绩效的影响显著负相关,如王秀萍,谷雨桐(2016)[6]表明山东省创业板上市公司的营运资本管理策略对公司绩效产生显著负相关的影响。第五种结果的研究发现较少,石意如(2012)[7]在研究成长期企业营运资金管理与企业绩效的关系时发现投资政策与企业绩效显著负相关,而融资政策与企业绩效呈弱正相关关系。

新零售背景下企业选择什么类型的营运资本投资政策或融资政策更有利于提高企业绩效是本文研究的重点,基于此,本文以2010-2018 年中国沪、深两市A 股零售业上市公司为研究样本,研究营运资本投融资政策与企业绩效的关系。

二、理论分析与研究假设

营运资本投资政策主要是指对流动资产的结构管理,通过权衡比较其风险和收益,合理确定流动资产的持有量。根据流动资产比例的多少,可将营运资本投资政策划分为以下三种:一是保守型营运资本投资政策,表现为流动资产比例较高,流动性较强,短期偿债能力较强;二是激进型营运资本投资政策,表现为流动资产比例较低,流动性较弱,短期财务风险较大;三是中庸型营运资本投资政策,企业获得的收益与面临的风险居中,是一种理想的营运资本投资政策。

而营运资本融资政策主要是指对流动负债比例分配管理,通常也分为三种:一是保守型营运资本融资政策,企业利用部分流动负债满足临时性流动资产的需求,表现为流动负债比例较低,风险低收益低;二是激进型营运资本融资政策,临时性流动资产和一部分永久性资产资金需要通过临时性负债筹集,表现为流动负债比例较高,财务风险较大但收益较高;三是中庸型营运资本融资政策,通过临时性流动负债筹集所需的临时性流动资产,通过长期融资筹集所需的永久性资产,是一种理想的营运资本融资政策。

H1:营运资本投资政策的保守程度与企业绩效正相关

营运资本投资政策的保守程度通常由流动资产比例的大小衡量,流动资产比例越大,保守程度越高。零售企业固定资产较少,持有较多流动资产便于货物的买进卖出,从而得到更好的收益。因此,假设营运资本投资政策保守程度与企业绩效呈正相关关系。

H2:营运资本融资政策的激进度与企业绩效正相关

营运资本融资政策的激进度通常由流动负债比例的大小衡量,流动负债比例越大,融资政策激进度越高。由于流动负债融资成本低于长期负债且有抵税作用,流动负债比例较大的企业虽有较高的财务风险,但盈利能力较强,所以企业绩效也会较好。因此,假设营运资本融资政策的激进度与企业绩效呈正相关关系。

三、实证研究

(一)数据来源与变量选择

1.数据来源

本文选取2010-2018 年中国沪、深两市A 股零售业上市公司为初始研究样本。样本筛选的标准如下:第一,剔除ST 和*ST 类公司。因ST、*ST 公司的股价较易被人为操纵,故剔除此类公司。第二,剔除研究期间数据缺失的公司。为保证数据的完备性,若上市公司财务报表在研究期间有一年及以上的数据缺失,则剔除此类公司。通过以上筛选标准剔除了30 家公司,最终选择步步高等58 家零售业上市公司,累计共有522 个有效样本,相关数据均来自国泰安数据库,采用SPSS23.0 处理。

2.变量选择

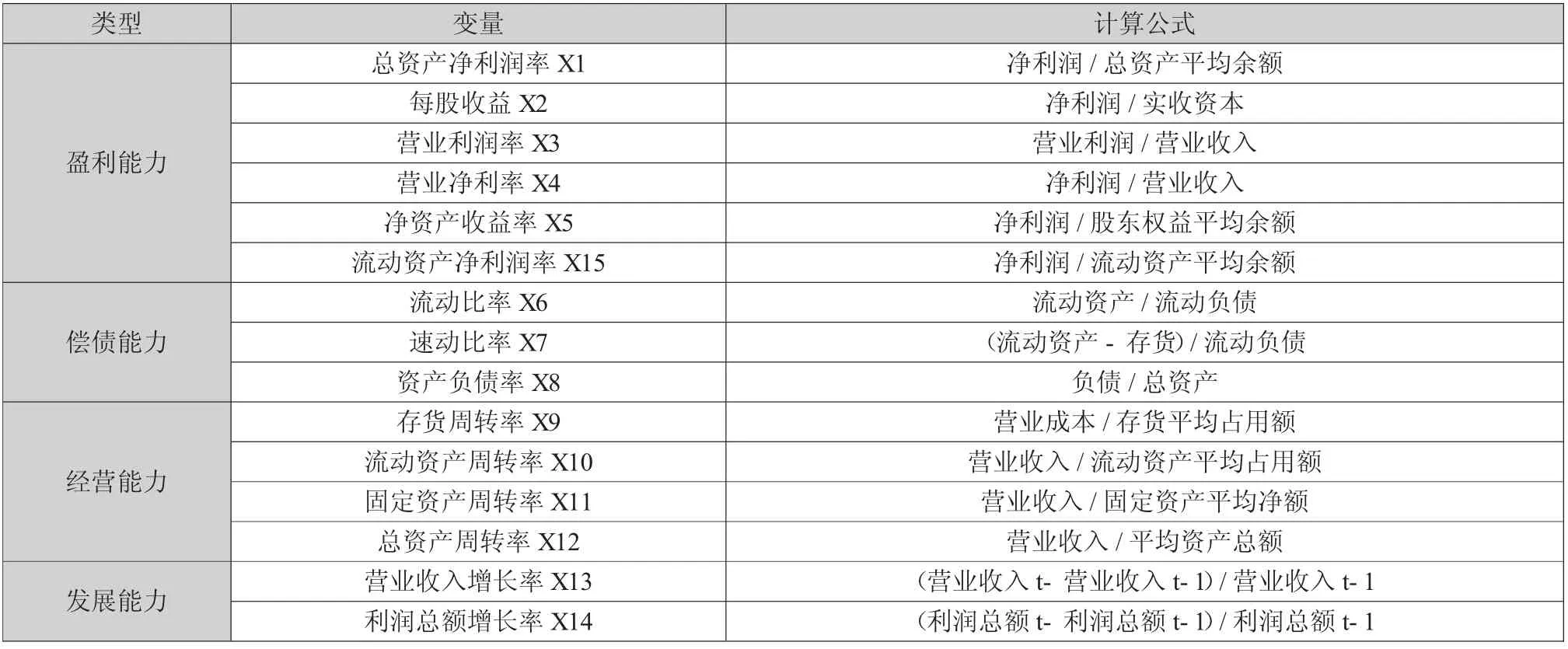

为避免使用单一指标衡量上市公司绩效对研究结果带来的影响,采用多个指标进行业绩评价。参考袁卫秋(2012)[8]的方法,选取零售业上市公司盈利、偿债、经营和发展能力四个方面的财务指标,具体如表1 所示。通过因子分析计算得出能反映企业绩效水平的综合得分,并以该得分作为被解释变量。以流动资产比例表示营运资本投资政策,以流动负债比例表示营运资本融资政策,将其作为解释变量。控制变量主要选取了营业收入增长率、资产负债率、总资产对数这三个变量。

表1 因子分析财务指标

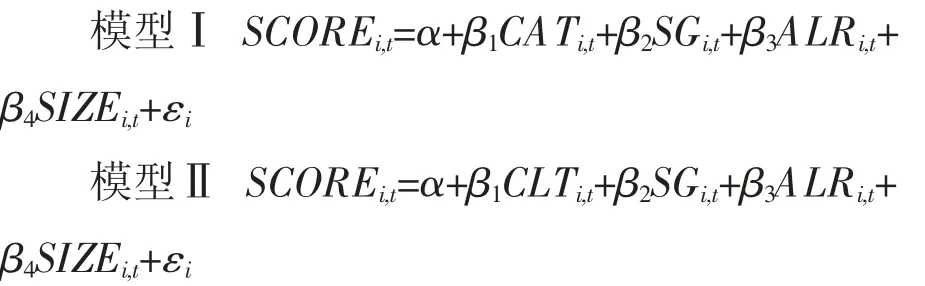

建立回归模型如下,其中i 表示各个公司,t 表示年份,εi为误差项。

(二)因子分析

1.因子提取

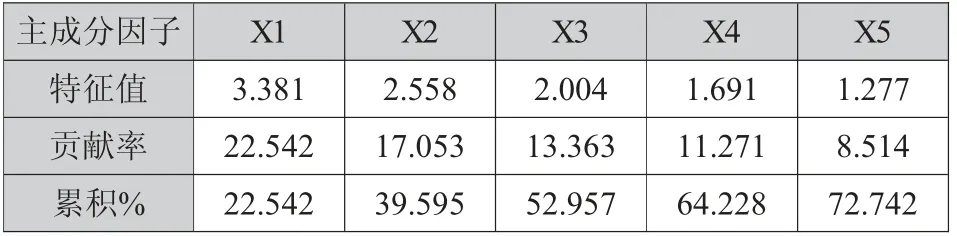

因子特征值反映该因子相对于其他因子的重要程度,即其能代表的综合信息量有多少。参照以前研究,选取特征值大于1 的因子作为主成分因子。由表2 可知,前5 个主成分累计方差贡献率达72.742%,说明包括了15 个原始变量信息的72.742%,因此,可选取前5 个主成分衡量企业绩效。

表2 主成分因子的方差解释

2.因子表达式

根据成分得分系数矩阵,可得到五个主成分因子F1、F2、F3、F4、F5 关于原始变量的线性方程,并结合各主成分因子的方差贡献率,进行加权平均可得到绩效的综合得分表达式如下:

(三)描述性统计

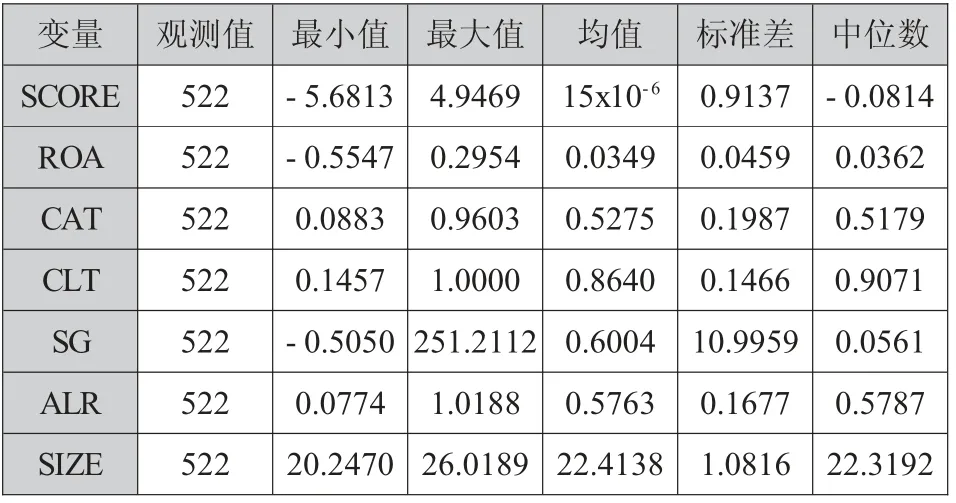

据表3 可知,流动资产比例均值为0.5275,总资产中平均有一半多是流动资产,说明新零售背景下的零售业上市公司大多采取保守型营运资本投资政策;流动负债比例均值达到0.8640,总负债中平均有86.40%依靠流动负债筹集资金,说明新零售背景下的零售业上市公司大多采取激进型营运资本融资政策。

表3 主要变量的描述性统计结果

(四)相关性分析

从表4 可知,大部分的相关系数绝对值小于0.5,表明各变量之间不存在严重的多重共线性。除CAT和SCROE 之间的相关系数为0.67,这表明二者之间可能存在共线性问题,在后面的回归分析中要格外注意。同时可看到,流动资产比例、流动负债比例与企业绩效的相关系数均为正数,与前面假设一致。

表4 变量间相关系数矩阵

四、实证结果分析

(一)回归结果分析

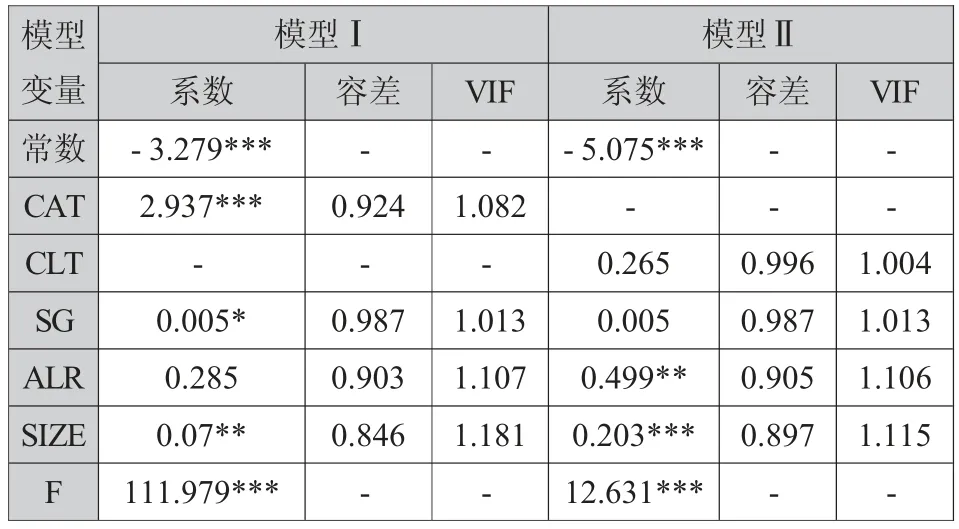

由表5 可知,F 统计量均通过1%显著性检验,说明模型中的解释变量与被解释变量存在着显著线性关系。回归方程中各变量方差膨胀因子VIF 均在1 左右,远小于10,且容差均在0.9 左右,接近于1,由此可判断模型的各个变量不存在多重共线性。模型Ⅰ中,流动资产比例与企业绩效的系数为2.937,且通过了1%的显著性检验,说明营运资本投资政策与流动资产比例呈正相关,越保守的投资政策越能提高企业绩效水平;模型Ⅱ中,流动负债比例与企业绩效的系数为0.265,但未通过显著性检验,说明营运资本融资政策与企业绩效呈正向关系,激进的融资政策对企业绩效有正向的影响。

表5 以SCROE 为因变量的回归结果分析

(二)稳健性检验

使用替代变量的方法对模型回归结果稳健性进行检验,将被解释变量替换为资产收益率进行回归,结果如表6 所示。模型Ⅰ在使用替代变量后,流动资产比例与企业绩效依然呈正相关,且通过了显著性检验,说明营运资本投资政策越保守,越能提高企业绩效水平;模型Ⅱ在使用替代变量后,流动负债比例与企业绩效由正向关系变为正相关关系,且通过了显著性检验,说明营运资本融资政策越激进,越能提高企业绩效水平。

表6 以ROA 为因变量的回归结果分析

五、结论与展望

新零售的方式打破了原有的运营模式,零售业更是受到了巨大冲击,余云珠(2019)[9]认为新零售带来了完全不同以往的运营环境,运营难度大幅增加,零售业者需要具备相应的运营能力才能获得新零售的入门资格。在这一背景下,以58 家零售业上市公司为研究对象,以2010-2018 年为研究期间,研究了零售业上市公司营运资本投融资政策与企业绩效的关系,得到主要结论如下:一是流动资产比例与企业绩效呈正相关,说明新零售背景下的企业选择更保守的营运资本投资政策会更有利于提高企业绩效;二是流动负债比例与企业绩效呈正向关系,在使用替代变量进行稳健性检验后,流动负债比例与企业绩效由正向关系变为正相关关系,说明新零售背景下的企业选择更激进的营运资本融资政策会更有利于提高企业绩效。

在企业营运资本管理中,流动资产与流动负债的管理是相互影响、紧密相关的。施金龙, 李银萍(2016)[10]认为营运资本管理投资政策与融资政策之间有一定的联系,理论上常从投融资两个角度分别讨论其与企业绩效的影响,但在实践中往往将二者放在一起考虑。关于新零售背景下的企业选取怎样的营运资本管理综合政策能有利于提升企业绩效,将在进一步的研究中进行较为深入的探讨。