公司治理和环境披露对经营绩效的影响

——以马来西亚上市公司为例

2021-05-20孙斌

孙斌

(中铁四局集团建筑工程有限公司,长沙230071)

一、引 言

公司治理鼓励内部的公平、问责和透明(Parul等)[1]。实施公司治理,可以确保董事会成员(即董事会)之间的权力平衡,同时也提高了董事会对股东的责任感。此外,公司治理还支持及时报告,并通过公司的年度报告加强披露。因此,有良好公司治理的公司会有更好的公司形象,并提高股东的信心,进而可以更好地利用稀缺和有限的资源和资金,使公司可持续发展。但是,公司除了为股东提供良好的财务回报,利益相关者还期望今天的公司“回馈社会”,并更多地参与可持续发展活动(即提高公司的社会绩效)(Joshi等)[2]。利益相关者是指公司的其他有关方面,如客户、供应商、贷方、政府、员工、公众等,他们期望公司在其决策和行动中承担更多责任。这包括公司对环境、社会和经济的运营影响负责。类似的期望也适用于服务行业中的公司。总之,利益相关者的这种期望致使公司必须进行环境披露。

文章研究公司治理属性和环境披露质量对马来西亚上市公司经营绩效的直接和间接影响,原因有二:一是马来西亚作为新兴国家,具有一定的研究价值;二是马来西亚上市公司为马来西亚的经济作出了出色的贡献。

环境披露的质量引起了投资者的关注和认可,从而吸引了对社会负责任的投资者投资马来西亚上市公司。这致使公司经营绩效改善,对国民经济的增长至关重要。考虑到环境敏感行业的运营被认为对环境更加不利,故文章选取马来西亚境内的环境敏感行业公司为研究对象。

二、理论分析与假设

(一)理论基础

代理理论于1972年由Alchian和Demsetz首次提出,并于1976年由Jensen和Meckling进一步发展(Htay等)[3]。代理理论表示组织的所有者(股东)与指定的代理人(董事会)之间存在代理关系,通过代理人获得决策权。然而,所有权(股东)和控制权(董事会)之间存在分离,因此会导致利益冲突。

利益相关者理论由Freeman于1984年首次提出(Länsiluoto等)[4]。参考Friedmana等[5]的观点,Fatima等[6]将利益相关者定义为“任何会影响组织目标的实现或受到其影响的团体或个人”。该理论解释了利益相关者对公司的影响力,同时公司必须满足利益相关者的要求,因其有助于公司实现其战略目标(Roberts)[7]。因此,正如Ullmann[8]所评论的那样,利益相关者理论使公司不得不将社会责任纳入公司的战略决策中;公司环境披露为利益相关者提供了信息,这反过来又使公司能够获得这些利益相关者的支持和认可。

合法性理论是指公司为了符合社会期望并维持与社区的合法关系而进行的自愿披露。过去的研究人员经常使用合法性理论(例如Chan)来解释公司为何自愿披露信息[9]。

(二)提出假设

公司治理结构涉及的变量较多,但从《经济研究》《管理世界》《中国会计与财务研究》《会计研究》《南开管理评论》等相关研究文献看,应用较多的是独立董事的比例、CEO的非职务性、董事会规模、管理者所有权及环境披露质量这五个方面的变量。

Mashayekhi等[10]进行的一项研究支持了代理理论的理论预测,即独立董事比例对公司绩效具有积极影响。基于上述分析提出假设:

H1:独立董事所占比例将改善马来西亚上市公司的经营绩效。

公司治理是一种监视机制,可确保进行适当的检查和平衡。 在董事会中拥有大多数独立董事也将防止有董事具有过大的权力。关于公司治理问题的研究集中在首席执行官的非双重性,因为首席执行官和董事会主席之间的职位分离是公司治理机制的基本特征。正如Ehikioya[11]所评论的那样,CEO的非对偶性确保了公司的最佳绩效,因为CEO的非对偶性提供了更有效的决策制定和改进的监控机制,从而避免了代理商的机会主义行为。在马来西亚和英国,代理理论经常被应用。CEO不履行职责增强了董事会的监督效率,从而降低了代理成本,因此,随着CEO不履行职责,公司的绩效将得到改善。基于上述分析提出假设:

H2:CEO的不担任职务将改善马来西亚上市公司的经营绩效。

Jackling和Johl[12]发现董事会规模与公司绩效呈正相关。更大的董事会规模对于防止过度投资是更好的选择,而且公司在从外部环境中获取资源的机会更大。基于上述分析提出假设:

H3:更大的董事会规模可显著改善马来西亚上市公司的经营绩效。

股东(所有者)与董事会(代理人)之间的利益冲突是由于所有权和控制权的分离而引起的。正如Jensen[13]所言,当董事会拥有公司资本的100%时,代理成本将为零。换句话说,当董事会和股东都拥有共同的利益和目标时,就不会有利益冲突,因此也就不会产生代理成本。这项拟议研究的假设是基于代理理论的假设,即当董事持股量增加时,董事会的利益将与股东的利益一致。基于上述分析提出假设:

H4:增加管理层的所有权将改善马来西亚上市公司的经营绩效。

公司的社会绩效对公司的经营绩效产生影响。例如,糟糕的公司的社会绩效会导致客户疏远,从而使公司的收入和利润蒙受损失。根据合法性理论,当公司未能以合法方式履行职责时,社会可以通过抵制公司的产品和服务作出反应。因此,公司要按照公众可接受的规范和价值观行事,以使其合法。在公司年度报告中披露公司的社会和环境信息是为投资者提供有价值的信息以塑造良好公司形象的策略之一。因此,基于上述分析提出假设:

H5:环境披露质量提高了马来西亚上市公司的经营绩效。

三、模型设定与数据来源

(一)模型设定

所有马来西亚上市公司都应准备并在大马交易所网站上发布公司的年度报告,年度报告的内容包括有关环境报告的披露。考虑到信息和报告的可用性,样本圈定在环境敏感行业的马来西亚上市公司。

选择对环境敏感的行业(ESI),而不是其他行业,是因为ESI公司的运营被认为更具危害性,对环境造成了更大的威胁。马来西亚交易所认为,对环境敏感的行业包括工业产品、消费品、种植、采矿、建筑、贸易和服务、房地产、基础设施。这八个行业的马来西亚上市公司代表了本研究的样本。本研究的数据集是平衡的面板数据,其中包含510项意见,涵盖了2011—2015年期间的102家公司。将数据导入到Stata 12软件中进行数据分析测试,由于使用面板数据分析检查了每个模型,因此每个模型都使用下标i和t。下标i代表公司,下标t代表年份。

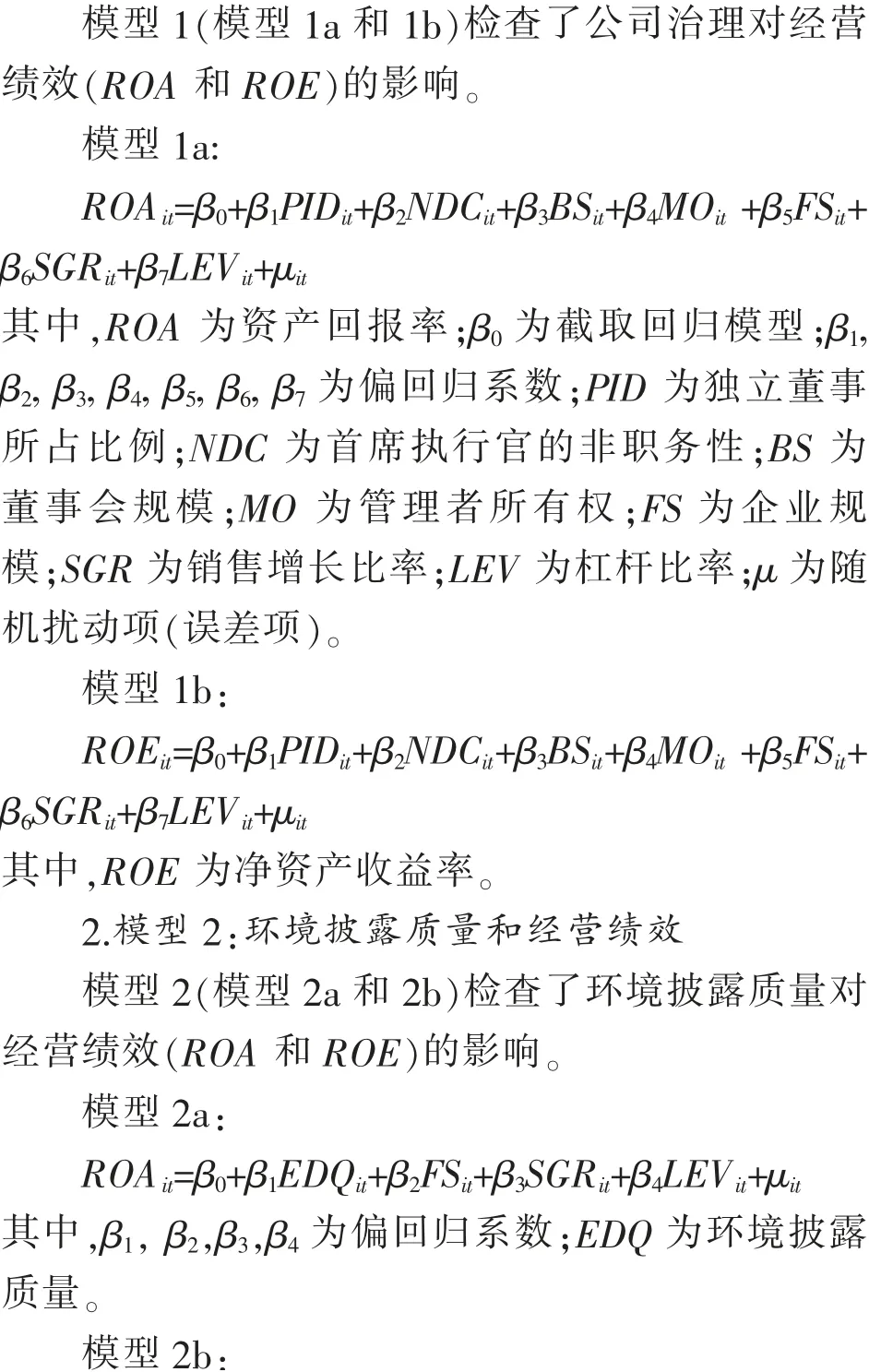

1.模型1:公司治理和经营绩效

其中,β0为拦截回归模型;β1,β2,β3,β4为部分回归系数。

(二)变量设置与数据来源

自变量:独立董事的比例(PID)、首席执行官的非职务(NDC)、董事会规模(BS)和管理者所有权(MO)。因变量:资产收益率(ROA)和权益收益率(ROE)。控制变量:公司规模(FS),销售增长率(SGR)和杠杆(LEV)。首先,由于规模经济和可用资源较多,与小公司相比,大公司ROA表示管理层在给定资源(资产)下获得的回报的经营绩效更好,与小公司相比,大公司表现出的社会责任行为更多。这是因为大公司倾向于获得更多公众关注,在履行其对环境负责任的承诺和努力方面有更大的需求。故将公司规模作为环境披露和经营绩效的控制变量。其次,由于负债较高的公司有更多的现金被紧缩,杠杆作用也被包括在控制变量中。高杠杆公司可能会面临更大的压力,因为债务提供者可能会更密切地监视这些公司,因此杠杆影响了公司的业绩,从而限制了经理有效经营业务的能力。最后,销售增长也是该研究中的控制变量之一。正如Munisi等[14]所述,销售增长影响着公司的金融市场表现及公司的治理方式。变量设置见表1。

表1 变量汇总和研究变量的运算

四、实证结果分析

(一)描述性分析

文章选取了102家上市公司,并提取了2011年至2015年年检的数据,得出了510条观察结果。其中,工业产品、贸易和服务分别增长31.4%和26.5%;多数意见(43.73%)认为董事会规模为6至7位董事为宜;有446个观察结果(占87.45%)显示主席和首席执行官(CEO)之间是分开的。 这表明大多数观察结果均遵循《2012年马来西亚公司治理守则》(MCCG 2012)的建议,即董事长和首席执行官的职位应由两个不同的人担任。

表2总结了公司治理属性,环境披露质量和经营绩效变量的描述性统计数据。公司治理(CG)属性包括独立董事(PID)的比例、首席执行官的非职务(NDC)、董事会规模(BS)和管理者所有权(MO)。

表2 描述统计学(n=510)

独立董事比例(PID)和管理者所有权比例(MO)的平均值分别为0.4697和0.0954。 这表明,在董事会人数为10名董事的情况下,平均4至5名董事将为独立董事。独立董事的平均水平高于MCCG 2012的建议(董事会中每3名董事应有1名独立董事)。管理者所有权衡量的是高管持股在公司发行的总股份中所占的比例。执行董事所持股份的平均比例(即股份百分比)为9.54%。MO的最高值为0.6926,表示执行董事所持股份的最高百分比为69.26%。经营绩效(FP)变量包括资产收益率(ROA)和权益收益率(ROE)。ROA和ROE的平均值分别为0.0345和0.0875(即3.45%和8.75%),表明投资于资产和股本的每100令吉可分别产生约3.45令吉和8.75令吉的净利润。ROA和ROE的标准偏差分别为0.2443和0.2197,表明数据点分布在较大的值范围内。

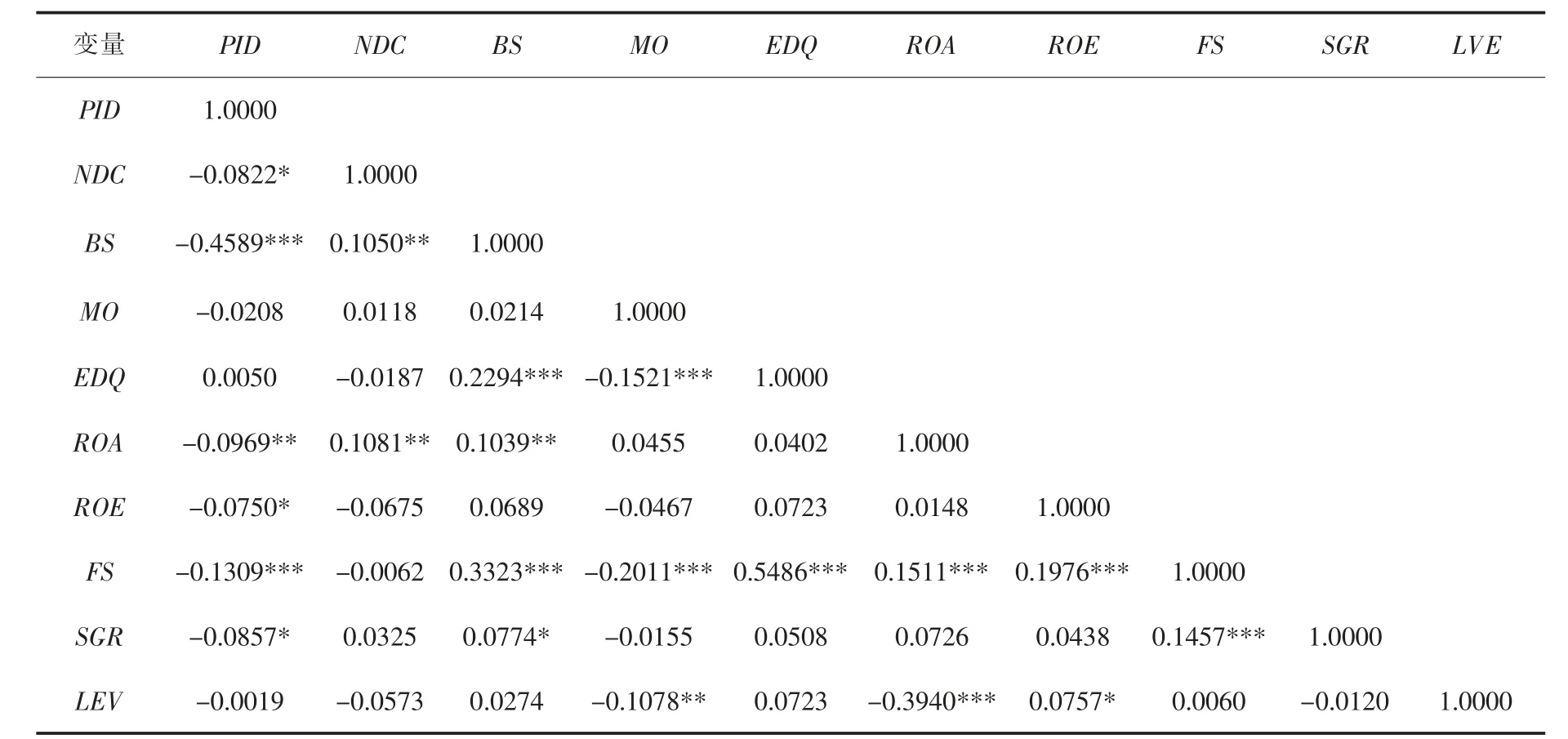

(二)相关性分析

相关分析结果见表3。所有自变量、中介变量、因变量和控制变量(即PID,NDC,BS,MO,EDQ,ROA,ROE,FS,SGR和LEV)之间的相关性小于+/-0.60。当每个变量之间的相关值低于+/-0.60时,就没有多重共线性问题。 EDQ和FS之间的最高显著相关值为0.5486,这表明EDQ和FS之间存在中等程度的正相关。这证实了公司的规模确实会影响环境披露的质量,较大的公司倾向于披露更多信息,反之亦然。PID和BS之间有效相关值为-0.4589。 这表明PID和BS之间的关联较低且为负,即随着董事会规模(即董事总数)的增加,独立董事在董事总数中的比例(即百分比)减小。

表3 相关性分析

采取额外的步骤来计算EDQ和FS之间最高相关值的方差膨胀因子(VIF),以确保不存在严重的多重共线性问题。由VIF=1/(1-R2)计算得出估计系数VIF为1.43。计算出的VIF值小于10,因此不存在严重的多重共线性问题。

(三)面板数据分析

在确定使用哪种面板数据回归模型时,首先,对每个模型进行F检验和BPLM检验。其次,在必要时进行Hausman测试。下文合并了普通最小二乘(POLS)模型,固定效应模型(FEM)和随机效应模型(REM)的模型1至模型2的结果。

1.模型1:公司治理与经营绩效

模型1(模型1a和模型1b)检查了公司治理对经营绩效的影响,分别通过ROA和ROE进行测量。

模型1a:公司治理和资产收益率

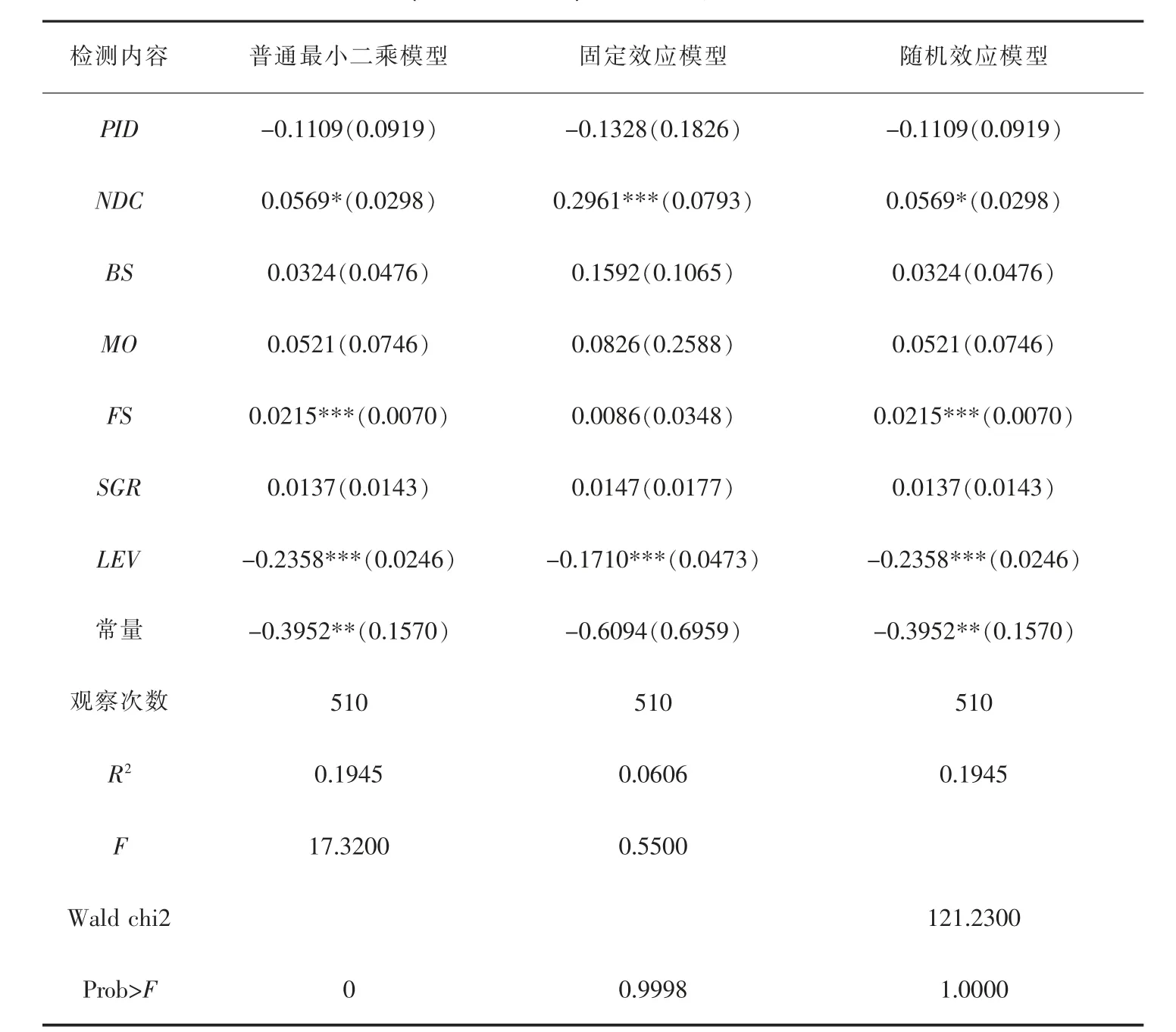

表4报告了公司治理对ROA的影响结果。从表中看出F检验和BPLM的p值分别为0.9998和1.0000,这意味着不拒绝原假设。因此,适合使用POLS模型的结果。

POLS模型中的R2值表明ROA的19.45%的变化可以由自变量(PID,NDC,BS和MO)及控制变量(FS,SGR和LEV)解释。NDC是唯一显著影响ROA差异的独立变量。 当首席执行官没有担任董事会主席的职位时,公司在ROA中的表现似乎会更好。至于控制变量,FS和LEV确实会影响公司的ROA。因此,模型1a的回归模型为:

ROAit=-0.3952-0.1109PIDit+0.0569NDCit+0.0324BSit+0.0521MOit+0.0215FSit+0.0137SGRit-0.2358LEVit?

表4模型1a(CG和ROA)的POLS、FEM和REM结果

模型1b:公司治理和股本回报率

模型1b检验了公司管治对净资产收益率的影响。 根据表5中的结果可得出,F检验中的p值(0.0070)拒绝了原假设,而BPLM(0.1089)中的p值支持原假设。 因此,将遵循FEM结果,因为它更适合于模型1b。FEM结果显示R2为0.0411,这意味着ROE的4.11%的变化与PID,NDC,BS,MO,FS,SGR和LEV的变化一起反映出来,而PID,NDC,BS,MO,FS,SGR和LEV则是该变量的独立变量和控制变量,只有LEV对ROE具有负面影响和重大影响。这些结果表明PID,NDC,BS,MO,FS和SGR与ROE不相关。模型1b的回归模型为:

ROEit=-0.7733+0.0293PIDit-0.0984NDCit+0.0197BSit-0.2041MOit+0.0489FSit-0.0112SGRit-0.1141LEVit

表5 模型1b的POLS、FEM和REM结果(CG和ROE)

2.模型2:环境披露质量和经营绩效

模型2a:环境披露质量和资产回报率

表6总结了模型2a的结果,该模型检查了EDQ对ROA的影响。F检验(1.0000)和BPLM(1.0000)中的p值支持原假设,表明POLS模型的结果是适当的。POLS结果的R2显示ROA差异的18.12%可以由自变量(EDQ)和控制变量(FS,SGR和LEV)解释;EDQ不会显著影响ROA;控制变量(例如FS和LEV)会在1%的水平上显著影响ROA。 因此,模型2a的回归模型为:

表6模型3a的POLS、FEM和REM结果(EDQ和ROA)

模型2b:环境披露质量和股本回报率

EDQ对ROE的影响结果示于表7。F检验的p值结果为0.0070,小于0.05,但是BPLM中的结果为0.1169,大于0.05,这表明FEM结果更适合模型2b。如表7所示,FEM模型的R2表明ROE的3.45%的变化可以由自变量(EDQ)和控制变量(FS,SGR和LEV)解释;与ROA模型2a中的结果相似,EDQ不会著着影响ROE。 控制变量FS和LEV,反过来会显著影响ROE。模型2b的回归模型为:

表7模型2b的POLS、FEM和REM结果(EDQ和ROE)

五、建 议

基于以上分析,五个假设全部成立。同时可以得出,良好的公司治理结构是内部控制良好的基础,也是公司经营好坏的关键。为完善企业内部控制,提高企业经营绩效,文章从公司治理结构入手,提出以下五个建议:第一,应当加强独立董事的独立性,完善独立董事制度,从而提高内部控制质量;同时进一步改革监事会,使监事会真正发挥其监督、检查、考核功能,加强事前控制能力。第二,董事长与总经理两职兼任,对企业经营绩效呈负相关,这就要求董事长与总经理职责分离,以加强董事会与管理层之间的制衡性。第三,完善的现金股利分配制度有助于减少企业存在的自由现金流,降低高管人员操控企业现金流的可能性,进而降低企业代理成本。第四,管理层权力对公司治理具有重要影响,所有者应针对管理层建立有效的激励与约束机制,正确引导管理层行为,使其最大限度地发挥应有作用。第五,环境披露质量显著改善上市公司的经营绩效。因此,当局要加强对环境披露施的监管并及时干预。

公司治理和环境披露涵盖内容广泛,文章涉及的变量只是其中一部分,不够全面,有可能会影响到模型整体的拟合效果。故而,在以后的研究当中,除了应当克服上述问题外,在自变量的选择上也要考虑其他因素的影响,力求全面。同样在模型的设计上,除了已有的线性回归和Logistic回归模型外,应检查其他回归模型是否能提高模型的拟合度。