影子银行业务如何影响表内存贷款业务

——基于商业银行表外理财业务的实证研究

2021-05-20范松杰张冰涛

■范松杰,张冰涛

一、引言

国内外主流学者认为,影子银行业务是紧缩货币政策和强监管政策背景下金融机构的“监管套利”活动,这种活动不但降低了央行货币政策的调控效力(高然等,2018;纪敏和李宏瑾,2018),而且增加了金融市场的流动性风险和系统性风险(胡利琴等,2016;郭晔和赵静,2017;中国人民银行萍乡市中心支行课题组,2019)。影子银行业务的主要形式——理财业务,是一种重要的非利息业务,国内外主流研究发现非利息业务对商业银行净息差有显著负向影响(刘莉亚等,2014;周鸿卫和胥荷香,2015),并且主要用“交叉销售”、信息不对称等机制来解释这一现象。但这类研究存在一定缺陷:首先,他们没有把非利息业务收入细分为具体的业务类型,仅仅把非利息业务作为一个整体来研究①周鸿卫和胥荷香(2015)把非利息业务收入区分为手续费业务收入和其他非利息业务收入。。然而,不同类型的非利息业务与表内利息业务的联系紧密程度是不同的,其影响也可能是不同的(刘莉亚等,2014)。其次,限于数据或其他原因,他们仅仅研究非利息业务对商业银行净息差的影响,没有单独研究非利息业务对贷款收益率或存款利率的影响。然而,中国银行业存款利率与贷款利率市场化进程并不一致,因此使用存贷利差来研究存贷利率定价并不合适。

不同于已有研究成果:首先,本文是从商业银行自身经营角度研究了银行发展影子银行业务的原因及其对商业银行传统存贷款业务的影响。其次,本文的研究是基于一种具体而且重要的非利息业务——理财业务,并且净息差进一步分解为存款利率和贷款利率,这更加符合中国当前银行业的实际,比较清晰地阐明了非利息业务影响存贷款业务的作用机制。最后,在中国特殊背景下,本文发现了信贷资源配置中的反馈机制,并从理论和实证上进行论证。

二、理论分析与研究假设

本文从商业银行的负债端和资产端来分析,使用商业银行的表外理财业务来代表影子银行业务,并通过分析商业银行表外理财业务与表内存贷款业务之间的关系来揭示影子银行业务对表内存贷款业务产生的影响及作用机制。

在商业银行负债端,理财业务与表内存款业务之间的关系似乎是一种既相互竞争又相互合作的关系。事实表明理财产品的收益率要高于存款利率,市场利差(银行业理财平均收益率与基准存款利率之差,下同)的扩大可能会导致表内存款流失、存款利率上浮。吴盼文等(2013)通过实地调研发现理财产品对存款具有显著的替代作用,理财业务在加速存款利率市场化方面发挥着重要作用。纪崴(2011)通过访谈银行高管也发现理财业务会分流存款,理财市场利率的上升会增加存款利率上浮的压力。与此同时,理财业务可能是商业银行竞争客户,扩大存款来源的重要手段。中国银行业发行理财产品的初衷是为了与其他商业银行竞争优质客户①2004年光大银行发售的“阳光理财B计划”被认为是国内第一款人民币理财产品,其目的是为了与国有银行争夺存款。。在存款利率处于管制的情况下,某些商业银行为了与其他银行竞争,只能借助利率能够自主定价的理财产品。此后,为了应对存贷比监管指标和季末考核,大多数商业银行将理财产品到期时点设置在季末,理财产品到期后可转化为存款,这为商业银行扩大资产负债表提供了基础。可见,在存款利率不能自主定价的背景下,理财业务可能是银行之间竞争客户的有力手段。据此,提出研究假设1。

假设1:理财市场与存款市场之间的利差扩大会导致存款利率上浮,但对银行个体来说,理财业务可以减缓存款流失,进而减轻了存款利率上浮的压力。

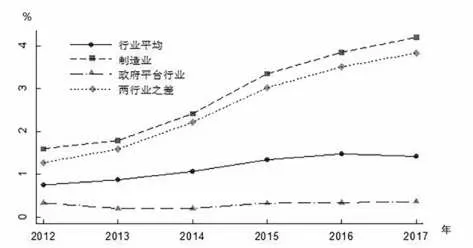

在商业银行资产端,中国银行业的理财业务可能增加而不是减少商业银行的风险承担。公开数据显示,2012 年以来中国经济增速持续下行,银行业信贷资产的整体质量持续恶化,贷款信用风险按行业分化。其中,制造业等行业的信用风险较高,且呈现加速恶化态势;而租赁与商务服务、水利环境与公共基础设施等政府平台行业的信用风险水平较低,且没有明显变化(见图1)。因此,商业银行会通过优化贷款结构来管理信用风险,即削减信用风险相对较高的行业贷款配置,将更多信贷资源配置到信用风险较低的行业。然而,这种机制可能会受到理财业务的干扰。因为中国商业银行的理财业务与表内贷款业务间可能存在“交叉销售”,即商业银行同时通过表内信贷和理财业务对同一客户提供融资。这种“交叉销售”的存在把商业银行表内贷款业务与理财业务捆绑在一起,即对某一客户是否发放表内贷款不但要考虑表内贷款的收益和风险,还要考虑其对理财业务的影响。单纯按照表内贷款业务风险水平削减客户的表内贷款可能会造成客户财务困境,导致商业银行理财业务的资产端可能面临违约问题。因此,理财业务的存在可能使得上述机制难以有效发挥。另外,通过理财业务获得融资的客户多分布在房地产业、地方融资平台、“两高一剩”行业。其中,“两高一剩”行业因信用风险上升面临商业银行表内信贷压缩,而地方融资平台主要涉及公用事业、租赁与商务服务行业、水利环境与公共基础设施行业(天风证券研究所,2019)。其中,租赁与商务服务、水利环境与公共基础设施行业的信用风险水平较低,是商业银行扩张表内信贷的行业。因此,理财业务与表内贷款业务的“交叉销售”可能会干扰商业银行的信贷结构优化行为。据此,提出研究假设2。

假设2:高风险行业信用风险的相对上升会使得商业银行降低高风险行业的信贷配置,但由于理财业务与表内信贷业务存在“交叉销售”,理财业务的存在会干扰上述表内信贷结构的调整。

当然,高风险贷款不完全分布于制造业,低风险贷款也不完全属于政府平台相关行业,行业属性只是商业银行辨别潜在信用风险的一种信号,商业银行还可以通过其他信号如资产规模、流动性比率等财务信息来辨识信用风险。因此,上述使用表内贷款的行业结构不足以完全反映表内信贷配置调整。根据资产定价理论,高风险资产的价格大于低风险资产的价格,高风险贷款的利率高于低风险贷款的利率,因此商业银行的表内信贷风险结构调整会反映在贷款利率上,高风险贷款占比降低会导致贷款平均利率水平降低。据此,提出研究假设3。

假设3:高风险类贷款信用风险的相对上升会使得商业银行降低该类贷款的配置,进而导致贷款平均利率水平下降;但理财业务的存在会干扰商业银行表内信贷结构调整,进而减缓了贷款平均利率下降。

图1 行业不良贷款率变化

三、实证研究设计

(一)模型设定

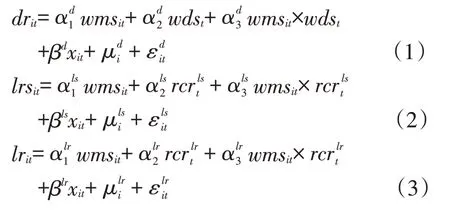

基于上述假设,本文设定如下模型:

(二)变量选取与定义

1.被解释变量

存款利率dr、贷款利率lr 直接来自银行年报,对没有披露存贷款利率的银行,按照存款利率=存款业务利息支出/月度平均存款余额,贷款利率=贷款业务利息收入/月度贷款平均余额进行测算。贷款风险结构lrs,用制造业贷款占比与地方融资平台行业贷款占比之差来表示,即高风险行业贷款占比与低风险行业贷款占比之差。另外,制造业与地方融资平台行业是理财渠道融资集中分布的行业,因此这两个行业的表内信贷容易与理财渠道融资“交叉销售”。

2.核心解释变量

理财业务规模wms:本文使用理财业务手续费收入作为理财业务规模的代理变量,实际使用时取其对数以消除量纲。同时,为了控制银行规模对理财产业务规模的影响,在控制变量中加入存款规模、贷款规模等变量。在稳健性检验时把理财业务规模的代理变量替换为银行理财资金的期末余额。

市场利差wds:具体指标为银行业理财产品加权平均收益率与存款基准利率之差,数据来自中国理财网和中国人民银行网站①银行业理财产品平均收益率从2013年开始发布,2012年理财平均收益率根据shibor估算。。

相对信用风险rcr:这是一个表示贷款资产质量分化的宏观变量。在式(2)中,rcr=制造业不良贷款率-地方融资平台行业不良贷款率,其中,地方融资平台行业不良贷款率为租赁与商务服务行业、水利环境及公共基础设施行业不良贷款率的平均值。在式(3)中,rcr=高风险行业不良贷款率平均值-低风险行业不良贷款平均值,其中,行业风险高低的判定标准为:如果一个行业的不良贷款率在样本期间内持续、显著高于平均不良贷款率,则定义为高风险行业;反之则定义为低风险行业。

3.控制变量

宏观控制变量:主要有存款基准利率bdr、贷款基准利率blr、存款利率上浮上限policy。存款基准利率和贷款基准利率的具体指标为每年各期限基准利率的算术平均数,如年中调整则按照执行时间加权计算①如2014年11月调整基准利率,调整前的利率权重为11个月,调整后的利率权重为1个月。。存款利率上浮上限按照执行时间加权计算,存款利率不能上浮时存款利率上浮上限为1,上浮10%时表示为1.1,取消上限后表示为1.5,其他情况以此类推②2012年6月上浮上限调整为1.1倍,2014年11月调整为1.2倍,2015年3月调整为1.3倍,2015年5月调整为1.5倍,2015年10月取消上浮上限。虽然2015年10月取消了上浮上限,但由于存在市场利率自律定价机制,商业银行很少将存款利率上浮1.5倍以上。。

微观控制变量:资产平均收益率ear,用生息资产收益率,即生息资产利息收入与生息资产平均余额之比来表示,这个变量主要用于式(1)。根据内部资金转移定价机制FTP(刘明康等,2018,郭豫媚等,2018),贷款利率定价时的资金成本主要由存款成本决定,因此存款利率dr也是式(3)的控制变量。另外,根据其相关文献(刘明康等,2018;周开国等,2008;苏芳等,2019),选取市场势力mk、交易规模size、中间业务收入nii、资本充足率car、运营成本oc、储备机会成本roc作为控制变量。其中,式(1)中交易规模等于存款余额对数,式(2)和式(3)中交易规模等于贷款余额对数,中间业务收入等于手续费及佣金净收入/生息资产平均余额,运营成本等于业务及管理费用/生息资产平均余额。储备机会成本、市场势力这两个变量只用于式(1),储备机会成本等于央行准备金及现金/总资产,市场势力等于存款规模/银行业总存款;资本充足率只用于式(2)式(3),数据直接来自于年报。

(三)样本选取与数据来源

根据数据的可得性,选取2012—2017 年35家中国商业银行年度数据作为研究样本。其中包括5家国有银行、14家股份制银行、10家城市商业银行和6 家农商行。样本银行总资产和总贷款分别占中国商业银行总资产的71.78%和总贷款70.22%,而且包括了各种类型的银行机构,因此样本银行具有很好的代表性。银行个体层面数据来源于各商业银行年报,存款基准利率、贷款基准利率等宏观层面数据来自于CEIC数据库,年度理财平均收益率来自中国理财网,行业不良贷款率来自银保监会年报。本文没有选取2012 年以前的数据,是因为一方面2012 年以前银行很少披露理财业务数据,另一方面2012 年以前存款利率不能上浮,存款定价不受理财业务影响。本文也没有选取2017 年后的数据,因为2017 年后“资管新规”开始实施,表外理财业务的政策环境发生了较大变化。

四、实证结果及分析

(一)基准模型检验

本部分分别使用存款利率方程式(1)、贷款风险结构方程式(2)、贷款利率方程式(3)检验理财业务对存款业务、贷款业务的影响及作用机制。

表1 检验了理财业务对存款利率的影响及作用机制。列(1)结果显示存款基准利率、存款利率上浮上限对存款利率显著正影响,而且存款基准利率的影响较大,这说明基准利率在商业银行存款利率定价中仍然发挥着重要作用。列(2)为在列(1)基础上加入市场利差wds 和理财业务规模wms 后的估计结果。结果显示市场利差wds系数显著为正;理财业务规模系数也为正,但不显著。在列(2)基础上加入其他控制变量得到列(3),结果显示市场利差系数依然显著为正,理财业务规模系数值依然很小且不显著。从列(2)、列(3)结果可知商业银行理财市场与存款市场之间的利差扩大会显著提高存款利率,理财市场的存在造成了商业银行表内负债成本增加。但理财业务规模并不直接对存款利率产生显著影响,这表明理财业务对存款业务的影响可能通过间接渠道实现。为检验理财业务的作用渠道,在列(3)基础上加入市场利差与理财业务规模的交叉项,得到列(4)。结果显示,市场利差对存款利率的直接影响显著为正,市场利差每提高100个基点,存款利率就会提高52 个基点,但是市场利差对存款利率的影响被理财业务削弱:理财业务规模每增加1倍,其影响就会降低4.4个基点,也就是说市场利差对存款利率的影响被削弱8.5%。这验证了研究假设1。

表1 存款利率方程估计结果

列(4)结果还表明:一是存款基准利率在存款定价中起决定性作用。二是生息资产平均收益率和运营成本对存款利率也是有重要影响,生息资产收益水平越高,其负债成本上浮空间越高。运营成本需要利息收入来补偿,越高的运营成本就需要越高的利差,因此存款利率水平就越低。三是尽管存款利率上浮上限从统计意义上对存款利率产生显著影响,但从经济意义上讲其影响有限。

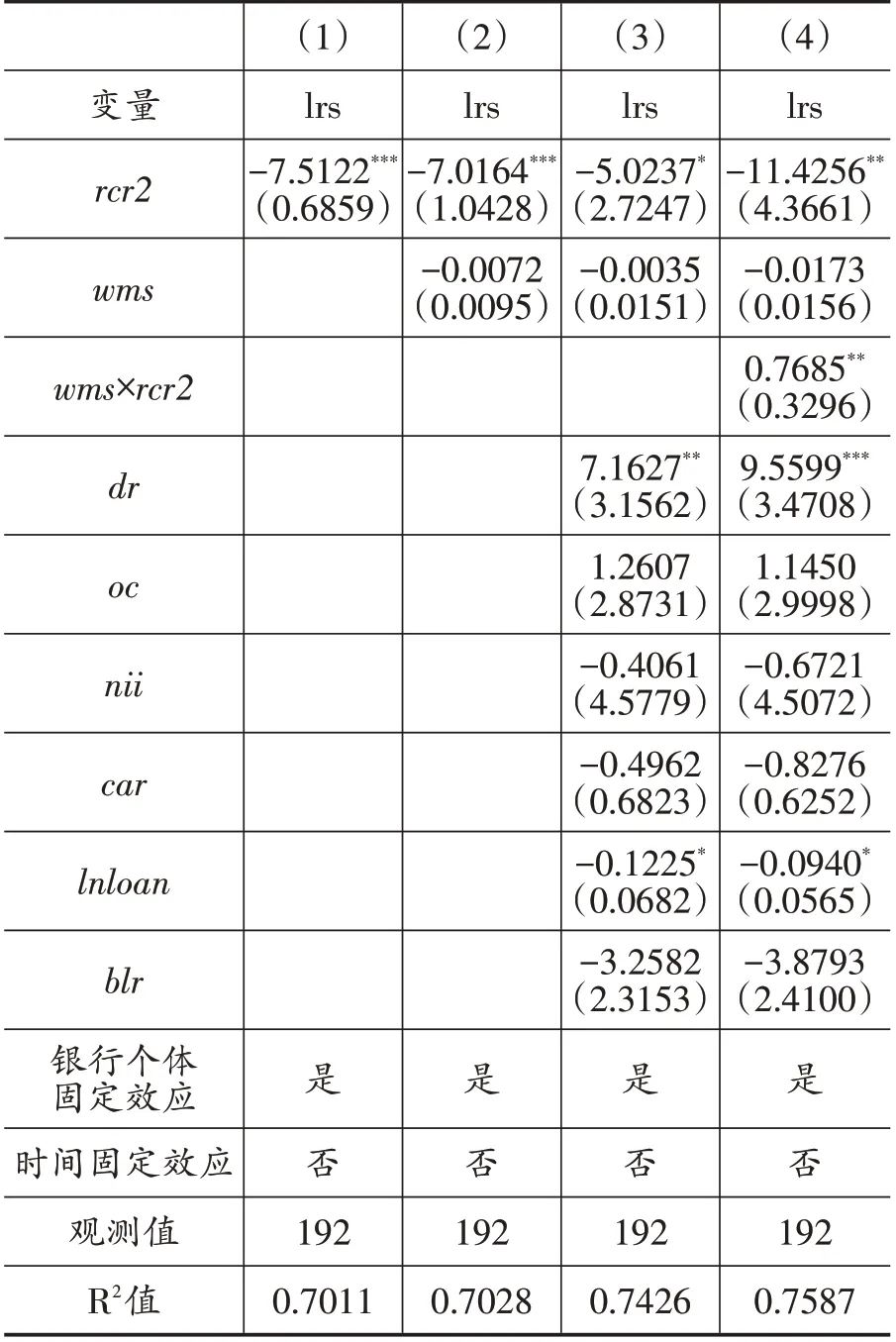

表2 贷款风险结构方程估计结果

表2 检验了理财业务对贷款风险结构的影响及作用机制。列(1)结果显示相对信用风险系数显著为负,这说明当高风险行业贷款的资产质量加速恶化时,商业银行会减少对高风险行业信贷配置,把更多的信贷资源配置于低风险行业。这是商业银行信贷配置过程中一种优化信贷资产结构的反馈机制。另外,该模型的拟合优度达到0.7011,这说明相对信用风险解释了贷款风险结构70%的变化。列(2)、列(3)分别为加入理财业务规模、其他控制变量后的估计结果。结果显示,对于相对信用风险而言,其估计系数相对稳健,上述结论依然成立;对于理财业务规模而言,其系数为负,但在统计意义上不显著,这表明理财业务本身不会直接显著影响表内贷款风险结构。列(4)为加入理财业务规模与相对信用风险的交叉项后的估计结果,其系数显著为正,这说明理财业务规模增加会显著降低相对信用风险对贷款风险结构的影响,因此理财业务的存在及发展干扰了上述反馈机制的运行。交叉项的系数为0.77,wms 的均值为6.83,相对信用风险本身的系数为-11.43,这意味着理财业务的存在使得上述反馈效应下降了46%。其他控制变量中影响显著的因素有存款利率和贷款规模,存款利率越低,贷款规模越高,贷款组合中高风险贷款占比增加。

表3 贷款利率方程估计结果

续表3

表3 的结构与表2 相似,不同的是被解释变量为商业银行贷款平均利率,相对信用风险用高风险行业不良贷款率平均值与低风险行业不良贷款率平均值之差来表示。列(1)结果显示:随着高风险行业的相对信用风险增加,贷款平均利率下降,这是因为高风险行业的相对信用风险增加时,商业银行会削减高风险贷款,增加低风险贷款,进而导致贷款组合平均潜在信用风险下降,贷款平均利率由此下降。列(2)、列(3)分别为加入理财业务规模和其他控制变量后的结果,与表2 结果类似,即高风险行业的相对信用风险依然对贷款平均利率有显著负影响,而理财业务规模本身对贷款利率没有显著影响。加入相对信用风险与理财业务交叉项的结果如列(4)所示:交叉项系数显著为正,这意味着商业银行理财业务规模越大,高风险行业的相对信用风险对贷款利率影响越小,理财业务的存在会干扰商业银行表内信贷结构调整,进而减缓了贷款平均利率下降。考虑到wms 的均值为6.83,交叉项系数为0.0338,rcr3 系数为-0.3956,理财业务的存在使得高风险行业的相对信用风险对贷款利率的影响下降了58%,这比表3中理财业务的影响大12个百分点。

(二)稳健性检验

固定效应模型可能遗漏随时间变化而变化的宏观变量及由此产生的内生性问题,为此引入时间虚拟变量以控制所有可能同时影响解释变量和被解释变量的宏观因素。但这样的做法也有一定缺陷:原模型存款基准利率、贷款基准利率、市场利差、存款利率上浮上限、相对信用风险这五个变量是宏观变量,时间虚拟变量的引入导致这五个变量与时间虚拟变量多重共线性,变量系数估计出现较大偏误。为此在模型中加入时间虚拟变量的同时把这四个具体的宏观变量省去。另外,上述研究中使用理财业务收入作为理财业务规模的代理变量,这里存在一个假设:商业银行对理财业务的定价在样本期间内是稳定的,不同商业银行之间的理财业务手续费率相近。显然这个假设不一定成立。因此,使用另一个指标——期末理财资金余额——来衡量理财业务规模,这个指标表示商业银行发行的非保本理财在期末时还未到期的规模。据此进行稳健性检验,检验结果①限于篇幅,结果留存备索。与基准模型基本一致,因此基准模型检验得到的结论是稳健的。

五、结论与启示

基于2012—2017 年中国35 商业银行的表外理财业务研究了影子银行业务对银行表内存贷款业务的影响及其作用机制,结果发现:从负债端看,一方面,理财市场的存在及市场利差的扩大会显著提高商业银行的存款成本。另一方面,理财业务能够减缓存款外部流失,进而减轻市场利差对存款利率的负面冲击。理财规模每增加1倍,市场利差对存款利率的负面冲击下降8.4%。从资产端看,中国商业银行的表内信贷资产结构会随着信贷资产质量分化而调整:在高风险贷款的信用风险相对增加时,商业银行会削减高风险贷款投放,把更多信贷资源配置于低风险资产。这是一种良性反馈机制,有利于贷款资产结构优化。然而商业银行理财业务的资产端与表内信贷业务存在着“交叉销售”,理财业务的存在会干扰表内信贷资产结构调整,干扰上述反馈机制的运行。具体来看,在贷款风险结构方程中,理财业务的存在使得反馈机制效果下降了46%;在贷款利率方程中,理财业务的存在使得反馈机制效果下降了58%。

基于上述结论,可以得到如下启示:在负债端,发展影子银行业务对于商业银行业来说是一个囚徒困境:从每个商业银行的自身利益出发,商业银行应该大力发展影子银行业务以获取客户;然而从整个银行业的利益出发,影子银行业务的出现及其产品平均收益率的提高会导致商业银行存款成本上浮,表内负债成本提高。在资产端,影子银行业务不可避免地与商业银行表内信贷业务“交叉销售”,这会影响到表内信贷风险结构的调整。尤其是在整体信贷资产质量恶化,商业银行不断优化信贷风险结构的过程中,影子银行业务的存在和发展会增加信贷资产的潜在风险。