我国PPP 项目股权比例结构的影响因素研究

2021-05-20李天琦

■李天琦,谢 平

一、引言与文献综述

PPP(Public-Private-Partnership)即政府与社会资本合作,是一种政府与市场为提供公共服务而共同出资、共担风险的合作模式。社会资本与政府方在项目公司的股权比例结构,反映了社会资本方的参与意愿程度和政府方的接受意愿程度(杨文安和李敏,2015)。股权比例结构影响政企双方对PPP项目的控制能力,是吸引社会资本参与并顺利实施项目的关键因素,因此开展PPP 股权比例结构的影响因素及规律研究具有重要意义。

目前学者主要围绕以下几个方面来开展PPP项目股权分析:盛和太等(2011)的研究表明合理的股权结构设计包括股东组合和权益分布,对提高PPP 项目的效率有着重要的应用价值。叶晓甦和戚海沫(2015)认为PPP 项目控制权应分为实质控制权和剩余控制权这两类,从制度监管层、契约管理层和建设运营层等控制权的三个层次,得出政府政策、合作渠道、融资能力等11 个影响合作效率的关键因素。伍迪(2015)认为PPP 项目的控制权是指项目公司的实际控制权而不是经济手段的出资比例,政府在项目实施过程中会让渡一部分控制权给企业。在项目不同阶段,根据风险和权责分配控制权,通过对控制权进行0、1 赋值的方式,运用因子建模的方式,分配不同阶段PPP项目的控制权。胡振等(2012)根据PPP 项目的全生命周期阶段,划分为建设期结束、特许经营期、特许经营期后三个时点。严玲和崔健(2011)通过对城市轨道交通PPP 案例中控制权配置和风险分担情况等分析研究,提出强、标准、弱三种PPP模式及其使用的范围。张喆和贾明(2012)研究PPP项目过程中控制权配置对私营部门的自利性投入、公益性投入水平和合作效率的影响,认为过度的行政指定式分配将损耗效率,需在合作双方自由选择基础上合理配置控制权。孙慧等(2011)研究表明,政府对于高速公路PPP项目控制权的倾与项目成本风险负相关,政府可以动态的选择最优持股比例。

综上,目前的研究多集中在从微观的角度对PPP 项目控制权进行研究。已有研究在PPP项目股权配置应用中具有指导意义,但对于控制权的定义以及采用的量化标准各不相同,且研究对象多集中在某个项目或某个行业。基于此不同,本文拟从宏观角度,运用访谈调研、实证分析等方法,探讨我国PPP项目社会资本参与度的影响因素及规律。

二、PPP项目社会资本参与度主要影响因素调研

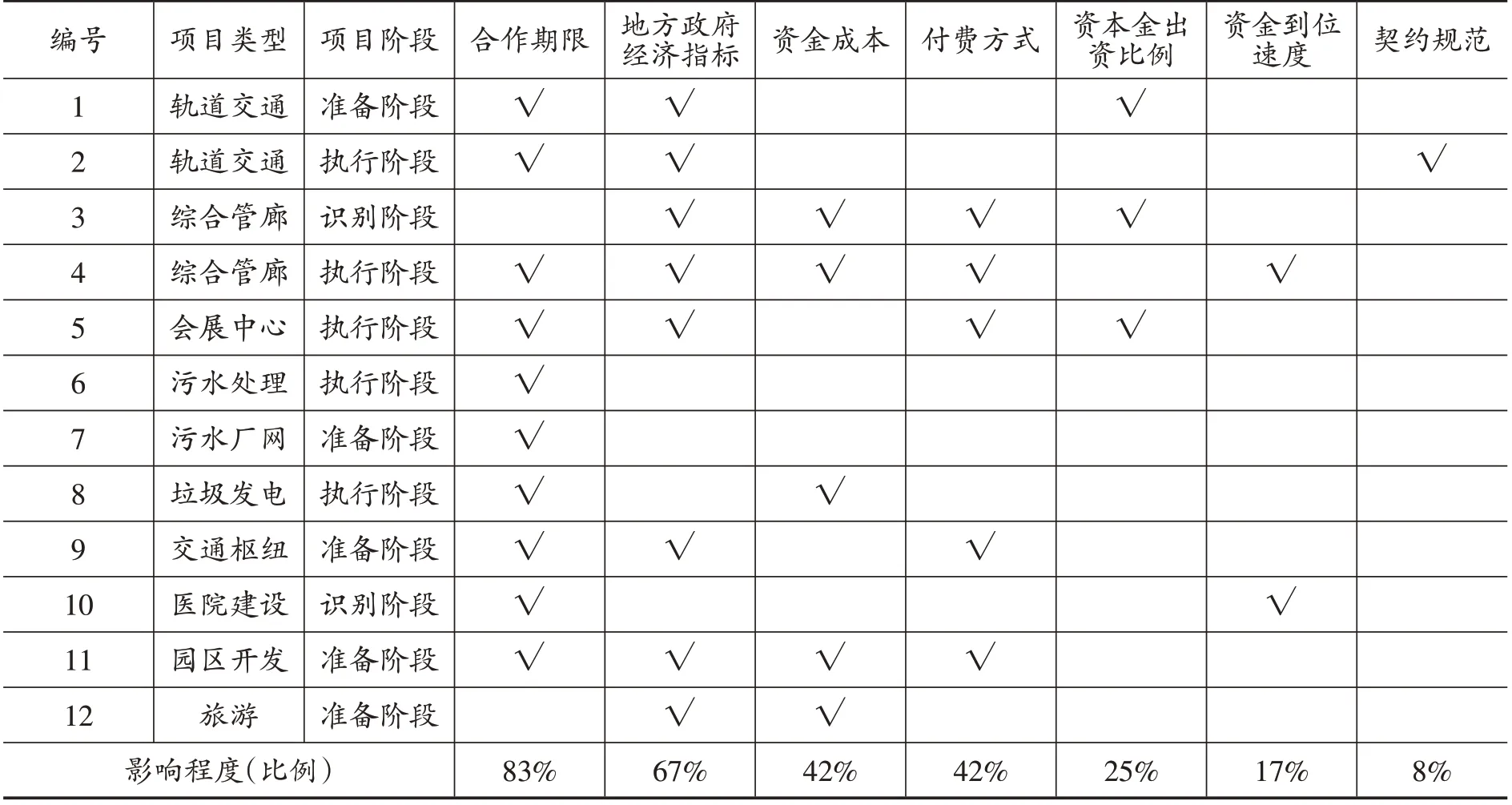

通过走访中南地区某省财政厅及其下属PPP 中心,整理了某省财政厅主导下的135 个PPP 项目的基本信息,其中114个项目信息较为详细,涵盖项目概况、背景、进度计划、交易结构、社会资本采购安排、基本经济技术指标、风险分担及回报机制、政策支持及配套安排等。在此基础上,以社会资本参与程度作为研究对象,深入该省5 个不同地级市的12 家正在参与PPP 项目的企业进行调研访谈。访谈结果见表1。如果被访谈企业提及某一因素是影响其参与度的条件之一,即在该项标注√。

访谈结果表明,项目合作期期限、地方政府经济指标、资金成本、项目资本金出资比例、资金到位速度、合同契约规范、付费方式等7 个因素在不同程度上影响企业对PPP 项目的参与程度。其中,项目合作期限、地方政府经济指标、资金成本这三个因素影响程度较大且可量化。下面将通过实证分析对全国PPP 项目库的项目进行研究,进一步考察上述三个因素对PPP项目的影响规律,探讨建立PPP项目社会资本参与度影响因素模型。

三、PPP 项目股权比例结构影响规律实证分析

(一)变量选取

1.被解释变量

政府与企业合作(PPP)项目的股权比例结构Share,采用社会资本的股份所占比例即社会资本的持股比例来衡量。鉴于实际控制权不同于企业的出资比例,还包括政府在项目实施过程中让渡给企业的剩余控制权,是项目不同阶段股东选择的股权结构动态结果。对控制权进行量化的过程具有一定主观性,且需要对全项目生命周期进行完整评估。本文研究的项目大部分处于识别和建设初期阶段,在此阶段,PPP项目成立之初的股权比例结构更能直接的反应企业参与度,故本文选取政府与企业合作(PPP)项目的股权比例结构Share 作为衡量社会资本参与度的指标。

表1 企业关注的影响参与度的因素访谈结果

2.解释变量与控制变量

核心解释变量项目合作期限Yr,取自财政部政府和社会资本合作中心官方网站上全国PPP 综合信息平台中心披露的项目合作期限。从理论上分析,由于PPP项目合作期限一定程度上反应了项目的投资回收期,预测该指标对社会资本的参与度成负效应。

综合访谈调研、过往文献整理和数据可得性,本文选取了以下控制变量:资金成本Rate,采用省级商业银行平均贷款基准利率倍数来衡量。该指标反应了社会非金融机构的平均融资成本,预测该指标对社会资本参与度的偏效应为负。人均财政收入LFR,采用地区合计公共财政收入与该地区总人口比值来衡量。该指标一定程度上放映了该地区的地方政府资金实力,故该指标预期负效应。人均GDP,该指标为地区人均生产总值。根据库兹涅茨假说,此指标一定程度上反映了该地区经济发展水平,故该指标预期偏效应为正。人均FDI,该变量为地区人均外商直接投资实际使用金额。此变量体现了该地区的开放程度,故此变量的预期偏效应为正。产业结构Sec,引入第二产业产值占GDP比重来控制区域内第二产业发达程度。鉴于PPP项目多以基建类为主,故此变量的预期偏效应为正。人均中长期贷款余额Loanlg,该变量为银行对该地区人均境内本外币中长期贷款总余额。此变量反映了该地区金融机构参与以固定资产投资为主的中长期贷款规模,因PPP项目以中长期为主,故考虑金融机构存贷指标的影响时选取此变量。此变量的预期偏效应为正。东部地区East,该变量根据我国国家统计局发布的我国经济区域划分方法确定。此变量一定程度上反映了区域经济发达程度及政府综合治理水平。预测此变量的预期偏效应为正。

(二)实证分析与结果

1.实证分析

总样本由全国PPP 综合信息平台中心发布的入库项目构成,该平台为财政部政府和社会资本合作中心官方网站。样本区间为第一批至第三批入库项目,该区间正是我国PPP项目全面推广阶段。为避免数据缺失,剔除入库信息不完整的项目,样本由包含25个省市自治区的403个观测值构成。由于大部分项目处于识别到建设初期阶段,故将此阶段数据进行混合回归。

表2 主要指标的描述性统计及说明

实证检验的核心目的是探究PPP 项目合作期限、资金成本、以及地区经济指标对社会资本参与度的影响。模型构建形式如下:

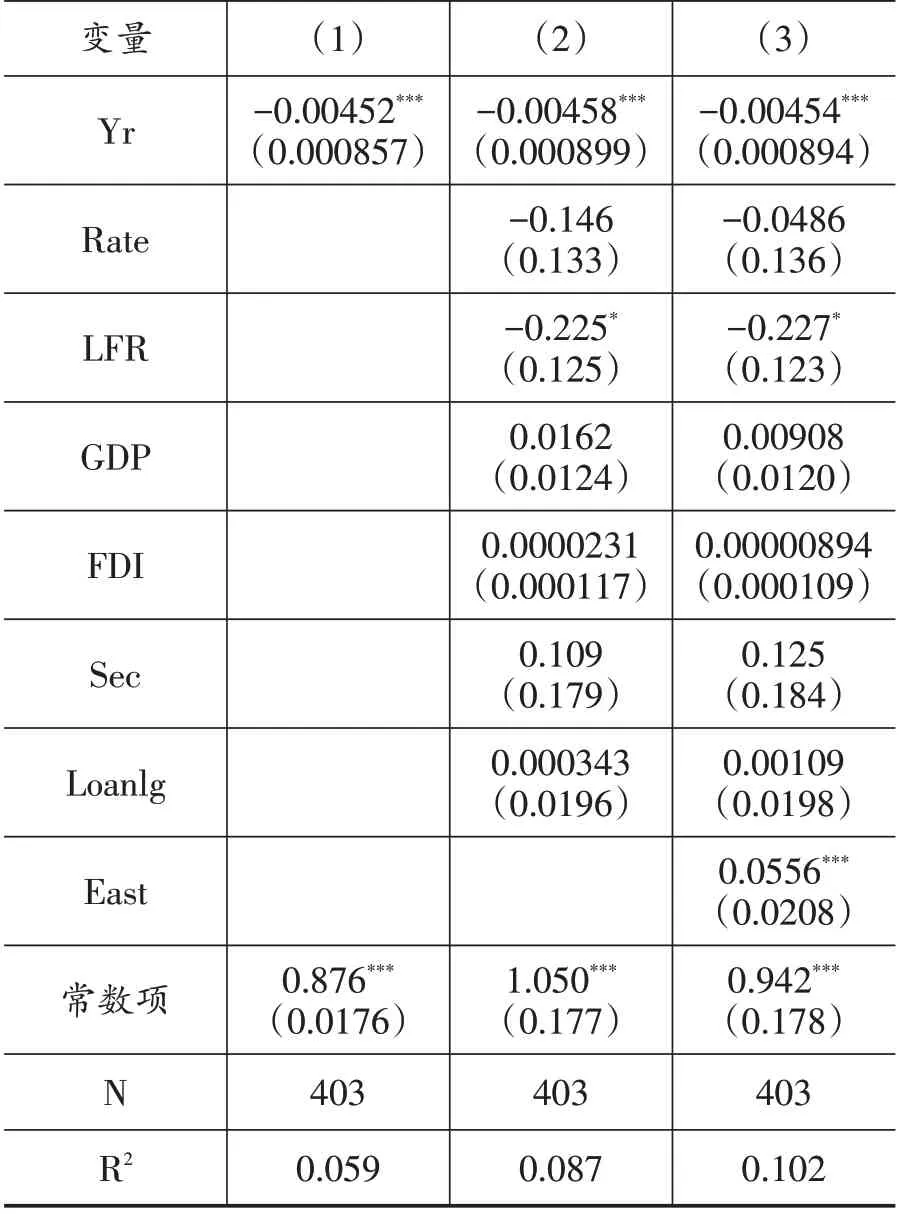

其中,下标i 代表观测值,εi是随机扰动项。原始数据主要取自财政部政府和社会资本合作中心官方网站,变量数据的具体来源、描述性统计及说明参见表2,回归结果参见表3。

表3 PPP项目股权比例结构模型的回归结果

2.回归结果分析研究

表3 为采用最小二乘法(OLS)进行混合回归分析的结果。其中,列(1)为不加入控制变量的结果,列(2)加入了控制变量,列(3)引入东部地区控制变量。结果显示:核心解释变量Yr、控制变量East的参数估计量在1%的水平上显著异于零,LFR 的参数估计量在10%的水平上异于零。项目合作期限Yr在1%的水平上显著为负,表明PPP 社会资本的持股比例与项目的合作期限高度负相关,这与预期效应方向一致。证实PPP 项目合作期限一定程度上反映项目的投资回收期,随着合作期限增长,企业的风险随之增大、参与度降低。

控制变量中,项目是否处在东部地区East这一指标的偏效应为正,且在1%的水平上显著,这与预期效应方向一致。因东部地区的整体区域经济发达程度、民营经济的活跃度以及政府综合治理水平较其他地区高,因此东部地区社会资本的参与度更高。人均公共财政收入LFR在10%的水平上负相关,与预期方向不一致,可能是由于财力较弱的地方政府会更有动力通过与实力雄厚的社会资本共同合作PPP项目,来提升地区经济活力并缓解自身隐性债务。财力较弱的地方政府,更有可能出台一些激励性及指导性的政策,让渡一部权益给企业来降低企业参与PPP项目的整体风险,从而引导社会资本参与PPP项目。

其他控制变量包括地区商业银行平均贷款利率倍数Rate、人均生产总值GDP、人均外商直接投资实际使用金额FDI、地区第二产业产值占GDP 比重Sec、地区人均境内本外币中长期贷款总余额Longlg参数估计量符号与预期一致,但是即使将统计显著水平放宽到10%,依旧不显著,因此不再逐一赘述。关于贷款资金成本的显著性结论与某省抽样访谈的结果有较大出入的原因,一方面可能是由于控制变量选取的是金融机构对所在地区所有企业提供的平均贷款资金利率倍数,包含社会资本各类经济活动的贷款成本信息。另一方面是以商业银行为主的金融机构,更倾向于将资金投放至投资回报率高的其他企业经营活动中,实际用于PPP项目贷款的资金成本在此指标中比重较小,同时一部分参与PPP 项目的政策性贷款及引导基金等金融机构的资金成本也并未反映在此指标中。因公开信息中无法找到全国所有PPP 项目样本的资金成本,仅以地区商业银行平均贷款利率倍数衡量,后续研究还可针对此因素进一步深化改进模型。

四、结论与政策建议

本文以政府与企业合作(PPP)项目的股权比例结构作为社会资本参与度的衡量指标,通过调研访谈的方式,研究社会资本参与度的影响因素并确定可量化的指标,使用全国PPP项目入库数据建模,研究影响PPP项目股权比例结构的重要因素及其影响规律。得出结论如下:一是PPP 项目合作期限对社会资本的持股比例有高度负效应,说明随着合作期限增长,项目风险加大,社会资本的参与度降低。二是东部地区的社会资本参与度较其他地区高,主要是由于东部地区民营经济活力较高,区域整体经济发达程度较好以及政府综合治理水平较完善。三是地区人均公共财政收入一定程度上对社会资本持股比例的偏效应为负。一方面,社会资本在经济较发达地区的参与意愿较高,另一方面,财力较弱的地方政府更有意愿出台一些激励性及指导性的政策,让渡一部权益给企业来降低企业参与PPP项目的整体风险,从而影响社会资本的参与度,因此行政干预等政策层面的影响不容忽略。

综上,提出以下对策建议:一是在保证项目良好运转的前提下,建立健全PPP股权交易流转平台,在项目不同阶段引入不同资本方,或调整不同功能的资本方持股比重,增强流动性,拓宽社会资本的退出渠道。二是鼓励保险资金等中长期资本的参与,减少融资过程中期限错配现象,降低由于合作期限过长导致的资金风险。三是完善PPP 立法,加强地方政府综合治理能力,规范政府隐性债务的管理,特别是关注政府换届交接的履约问题。四是进一步完善全国PPP 项目库,特别是项目全生命周期的信息披露,加强透明度和政企双方信任,为社会资本方与未来潜在投资者的参与提供好的市场环境。五是在部分地区通过政策指导和引导基金等方式为项目增信,结合地区产业发展目标,适度采取行政手段,引导社会资本方的参与度及预期。