山东省生猪生产2021年第一季度形势分析和后市展望

2021-05-17赵学峰胡智胜

赵学峰 胡智胜

(1山东省畜产品质量安全中心,山东济南 250102;2山东省畜牧总站,山东济南 250102)

2021年一季度,山东省生猪产业产能受疫情影响回缩调整,猪价整体呈现持续性回落态势。据国家统计局山东调查总队统计数据显示,一季度山东省生猪存栏为2 822万头,环比降低3.81%;能繁母猪存栏为303万头,环比回落2.53%。由于春节疫情期间压栏肥猪较多,近期市场供给较为充足,加上消费需求受到抑制,导致猪价一季度持续小幅下跌,最低价一度跌至20元/kg的低位,跌幅高达62%以上,创近20个月以来新低。随着压栏大猪逐步出清和复工复产的进行,消费逐渐复苏,走货陆续顺畅,猪价在4月份触底企稳。

1 一季度生猪产业回顾

综合来看,显著的供需错配是一季度猪价持续下跌的主因。一是猪肉市场仍处于节后需求阶段性疲软的状态,春节后2—3月为传统淡季,屠宰企业开工水平较低,走货缓慢,对生猪消耗力度降低,难对价格形成有效支撑,猪价承压;二是猪肉进口增加,前期港口积压的冻品将陆续出库投入市场;三是中央再次投放储备冻猪肉保障春节供给。截至目前,2021年中央储备猪肉已经投放21万吨;四是在疫情压制下,养殖场(户)恐慌性出栏形成了“踩踏效应”。在供需增降因素综合作用之下,一季度猪价以震荡为主,总体呈下滑态势。

1.1 市场行情:呈现持续性回落的态势

一季度生猪价格受供给充足、需求低迷和非洲猪瘟疫情的共同影响,呈现持续回调行情。一季度山东省生猪出栏均价为29.55元/kg,同比降低15.38%,环比降低2.35%;出栏均价从年初的35.63元/kg持续回落至21.93元/kg,降幅62.47%,基本触及自2019年以来价格的绝对低位(图1)。一季度猪肉均价为49.79元/kg,同比降低16.58%,环比降低1.28%;猪肉均价从年初的56.28元/kg持续回落至39.49元/kg,降幅42.81%。见图2。

图1 2018年8月份以来山东省生猪和猪肉价格变化曲线图

图2 2021年山东省生猪产品价格走势图

1月份介于12月份消费旺季及2月份春节消费旺季之间,市场消费疲软,对猪价有拉低效果。而新冠肺炎、非洲猪瘟疫情等因素出现后,养殖单位的生猪出栏积极性不断增加,标猪、中猪的出栏量均加大,市场供大于求,猪价整体呈现下降态势。

2月上旬虽有春节这一重要利好因素提振,但屠宰企业开工率提升的幅度不及预期,小体重生猪继续增加,猪价并未出现预期中的反弹表现。春节过后终端需求极为疲软,屠宰量跌至低位,猪价继续深跌。

3月生猪价格震荡下跌。生猪市场虽经历短暂快速上涨,但由于3月无强力支撑点出现,终端猪肉走货始终低迷运行。前期养殖户存在主动压栏增重行为,但3月并未如期上涨,在猪价不断下降的情况下,大肥猪开始冲向市场,且出栏量有不断增加的动作。供大于求的问题再度凸显,到月末时便出现了本季度的生猪价格最低点。

1.2 生猪生产:产能略有调整,供给有所增加

一是总体产能恢复稳。截至一季度末,山东省生猪存栏2 822万头,同比增长29.4%,已完成年度任务目标的91%,能繁母猪303万头,同比增长32.7%,生猪出栏1 173.1万头,同比增长13.1%。据山东省畜牧总站监测数据,截至2021年3月底,全省监测生猪规模场同比增加9.92%,环比增加0.74%,连续3个月增加;规模场生猪存栏同比增加39.40%,环比增加0.26%;能繁母猪存栏同比增加59.93%,环比减少2.43%;生猪出栏同比增加106.15%,环比增加0.69%。

二是规模养殖发展快。山东省生猪规模养殖比重达到56%。2020年以来,新建改扩建规模猪场2 214个,已完工1 552个。预计2021年底规模猪场生猪存栏能力为1 266万头。

三是外调供应增加多。据检疫出证系统数据,1—3月山东全省折合净调出生猪251.9万头,较2020年同期增加30%。

四是死亡率相对较高。2020年7—8月生猪养殖死亡率相对较高,之后总体下降,2021年一季度明显回升,1—3月死亡生猪占出栏肥猪的比重分别是21%、22%、24%,一方面是因为低温导致仔猪腹泻发病率上升,成活率下降;另一方面是2020年四季度至2021年年初以来,国内非洲猪瘟疫情整体有抬头迹象,一定程度上导致后非洲猪瘟疫情时代复产进度推迟。

2021年春节以来疫情冲击养殖业生产及销售,集中补栏时间被动延后,一季度同比增速有所放缓,短期内生猪产能缺口仍难以有效恢复,但整体恢复态势显著,仅以总量对比,生猪与能繁母猪存栏规模已恢复至2017年年末的90%以上。目前随着疫情得到控制,养殖企业将加快补栏,后期交通情况改善,加上行情好转,市场补栏增加,预计二季度生猪存栏量将持续回升。整体而言,供给恢复的大趋势不变。

1.3 生猪出栏:体重趋减,仍居高位

自2019年9月份以来,山东省生猪出栏体重开始增加,大体重出栏猪已维持18个月,月度出栏均重132.7 kg/头。2020年生猪平均出栏活重132.8 kg,较2019年同期的121.4 kg,增长9.39%。2021年一季度出栏每头生猪平均活重131.85 kg,环比回落2.53%。

2021年一季度,山东省生猪出栏加速,体重趋减。1月初以来,生猪出栏均重由年初的136 kg持续下跌至126 kg左右,虽然其中有一定的季节性因素影响,但无论在强度还是幅度上均超过正常的季节性表现。从存栏结构来看,1—3月期间,大猪及中猪存栏环比下滑最明显,从山东省近1.2万家年出栏500头以上规模养殖场2020年9月以来的生产数据看,5月龄以上商品肥猪占总存栏比重分别为8.9%、8.0%、8.2%、0.1%、0.0%、1.4%、5.0%,不难看出在高位养殖利润和疫病扰动背景下,商品肥猪存栏量一季度减少,至3月份才有所缓和,这也一定程度反映了市场整体仍处于抛售状态。供应数量快速增加导致一季度猪价整体承压回落。

1.4 猪肉进口:进口量创历史新高,成为重要的补充

根据海关统计,2020年国内进口猪肉439万吨,较2019年的211万吨大幅增加,折算120 kg的生猪大致在5 000万头的水平,大致相当于国内生猪年出栏量10%的水平,我国猪肉自给率由2010年的99.8%降至2020年的90.4%,进口猪肉已经成为国内猪肉供应的重要补充力量。见图3。

图3 2010-2020年猪肉供给量和自给率

2021年一季度肉类进口量创历史新高。据海关总署披露,2021年3月肉类及杂碎进口量高达102.4万吨,同比增长11.4%,环比增长44.2%,并超过2020年7月纪录(100万吨),创下月度肉类进口量历史新高。2021年一季度全国累计肉类(包括杂碎)进口量262.5万吨,同比增长20.8%。

2020年10月以来,国内多个省份进口冷链食品接连检出新冠肺炎病毒阳性,其中海产品及肉类产品是重灾区,使得国家加大了对进口冷链食品新冠肺炎病毒核酸的检测力度,进而导致通关节奏放慢,进口冻肉在港口积压严重,预计当前各港口冻肉库存达到45万吨以上。根据市场的预估,这批猪肉将在3月后进入销售,届时或给猪价带来一定压力。

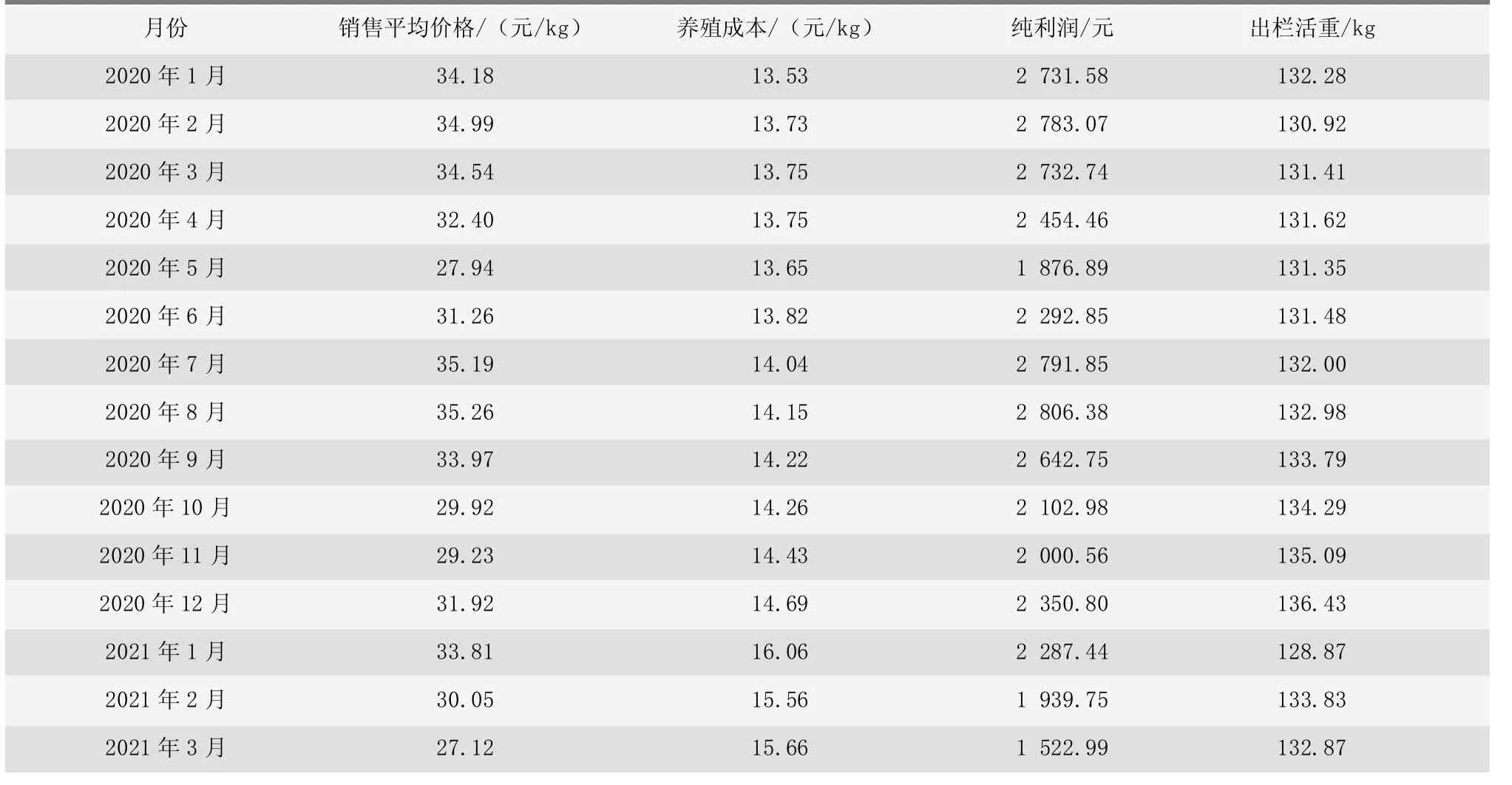

1.5 成本收益:自繁自养与外购仔猪利润拉开

非洲猪瘟疫情发生以前,生猪养殖成本约为12.5元/kg,当前生猪养殖成本为17元/kg,较疫情前增加4.5元/kg左右,涨幅约36.0%。其中,玉米价格由疫情前的2.0元/kg上涨到近期的3.0元/kg,涨幅达50%;玉米价格上涨导致生猪养殖头均成本增加280元左右。此外,规模猪场开展非洲猪瘟防控头均成本增加约103元,粪污处理成本增加50元,其他如仔猪费用、人工费用、死亡损失和固定资产折旧等成本项目都有不同程度增加(见图4)。长期来看,成本项目上涨都是刚性的,受养殖成本抬高影响,猪价较难回落到疫情发生之前的位置,或有望长期维持较高水平运行。

图4 2021年山东省仔猪价格走势示意图

由于本轮周期母猪损耗较大,仔猪供应紧俏导致价格长时间高位运行,自繁自养利润与外购仔猪利润持续拉开,二者相差在1 000元左右。当前自繁自养生猪养殖利润约为650元/头,较2020年下跌1 600元/头,但目前仍处于之前两轮的利润高点附近;外购仔猪盈利自2月末起出现亏损,当前亏损约为500元/头,较2020年同期盈利减少1 600元/头。按加权平均计算,2021年一季度自有仔猪育肥出栏每头平均盈利约1 900元。见表1。

表1 2020年1月以来山东省规模猪场养殖成本收益及出栏活重情况

1.6 饲料替代:小麦替代玉米原料持续增加

玉米用途广泛,产业链条长,社会对于玉米价格的波动关注程度高。根据监测,2021年一季度玉米市场运行大体可以分为2个阶段:第一阶段是春节之前,主要是受需求旺盛、流通粮源偏紧的影响,所以价格持续走强。第二阶段是春节以后,主要是气温升高、农民和贸易商售粮进度加快,市场供给呈现阶段性宽松,价格企稳回落。

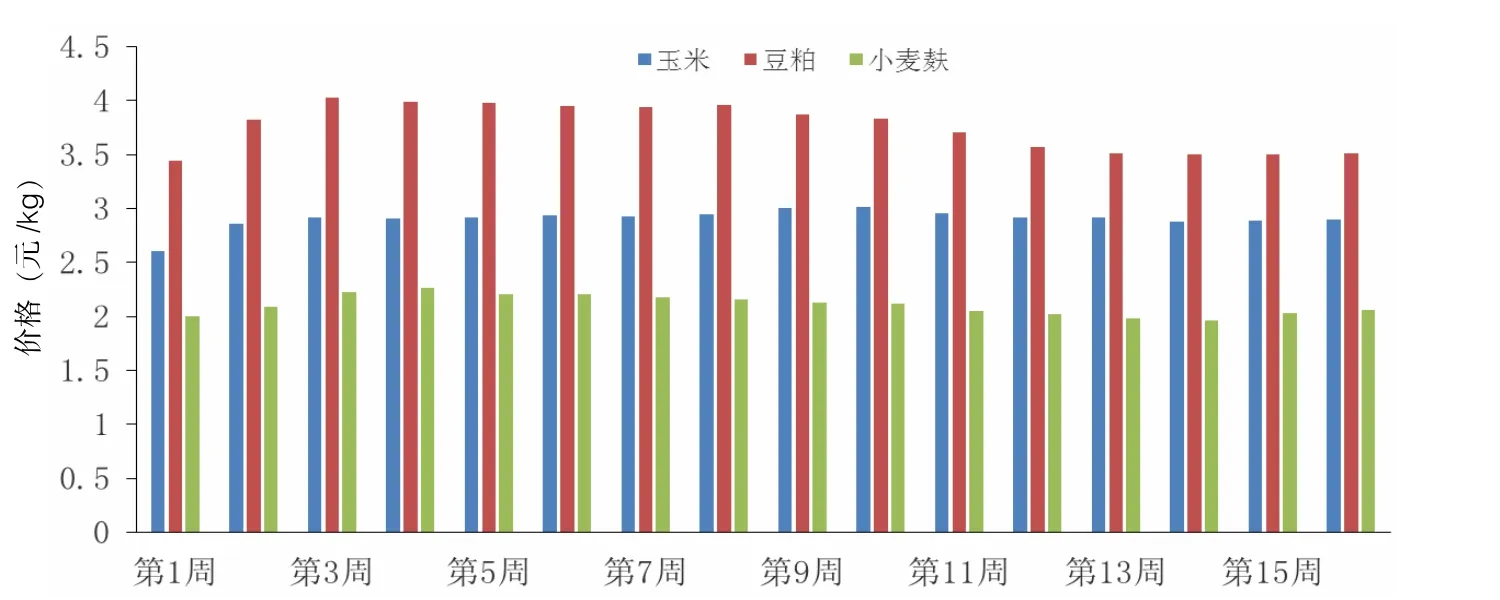

当前玉米价格为2.90元/kg,同比升高41%。玉米涨价不可避免地抬升下游的饲料养殖成本(见图5)。当小麦价格低于玉米价格60元/吨后,饲料厂开始考虑用小麦替代玉米,小麦价格低于玉米价格超出110元/吨以后,开始大量替代使用。截至2021年一季度末,小麦与其他谷物代替率已达到56%,而玉米在饲料中的添加比例只有14%,较上季度降低3%,较2020年同期降低45%。3月小麦、玉米价差最高达到393元/吨,最低仍有291元/吨,因此利用小麦替代玉米原料的企业料将继续大量增加。

图5 2021年山东省饲料粮价格周报监测

同时2021年3月15日,农业农村部畜牧兽医局发布关于推进玉米豆粕减量替代工作的通知,组织有关专家研究制定了《饲料中玉米豆粕减量替代工作方案》,目的为适应大宗饲料原料供需趋紧的新形势,提升原料利用效率,立足国情构建新型日粮配方结构。一直以来,玉米、豆粕都是饲料的主要构成,玉米-豆粕型日粮含有丰富的赖氨酸和蛋氨酸,而这两种氨基酸正是猪和家禽的第一限制性氨基酸。但现在,随着配方技术的进步,氨基酸平衡的研究让饲料的替代有了可能。现阶段,国内饲料业豆粕用量大致在7 500万吨,玉米用量大致在1.9亿吨。相较于传统的60%玉米和18%豆粕的饲料配方,若豆粕在饲料中的添加比例降低5%,则理论上豆粕需求减少2 000万吨,对应可以减少2 500万吨大豆进口,约占国内大豆进口量的25%。若实现对30%的饲用玉米进行谷物替代,则理论上玉米需求减少5 700万吨,这对玉米缺口的缓解是明显的。

《饲料中玉米豆粕减量替代工作方案》要求尽快推进建立完善饲料原料营养价值数据库、制定发布猪鸡饲料玉米豆粕减量替代技术方案及技术方案体系的组织推广等工作。一旦政策充分落地,农产品平衡表就会发生明显变化。当前玉米-小麦价差仍维持在高位,从性价比方面来讲,预计短期内小麦替代玉米的比例难有较大幅度的降低,或将继续压制玉米价格。不过,业内预计政策落地仍需时日。

2 非洲猪瘟疫情常态化有望推动产业转型升级

2020年四季度至2021年年初,冬天较往年更寒冷,叠加生猪频繁调运和养殖密度增加导致非洲猪瘟疫情整体有抬头迹象,局部区域疫病呈多发态势。军事科学院军事医学研究院军事兽医研究所研究显示在国内发现非洲猪瘟病毒变异的有关案例,据市场反馈结果来看,突变毒株本身具有潜伏期更长、检测结果更隐蔽等特点,这也给未来的猪场防疫工作带来了更大压力。农业农村部信息显示,3月份以来云南、四川、湖北、新疆和湖南等5省累计报告7起非洲猪瘟疫情。

非洲猪瘟将会是未来养殖的常态问题(见图6)。非洲猪瘟疫苗的研发难度非常大,国外对该病毒的研究接近100年,也没有合适的疫苗方案;国内疫苗研发进展速度虽然较快,但由于是活疫苗,安全性仍需要较长时间的实验室观察。因此在可预期的时间内,没有有效的非洲猪瘟疫苗,非洲猪瘟疫情的防控将常态化。当前非洲猪瘟病毒传播难易程度与养殖密度成正向关系,一方面在养殖密度达到合理程度后,疫情将进入自发可控阶段;另一方面在缺乏有效的非洲猪瘟疫苗的情形下,非洲猪瘟成为延缓猪价下行速度的一个重要扰动因素,并推进养殖企业的防控和管理措施提升,推动产业转型升级。

图6 非洲猪瘟疫情年度分布图示

3 生猪生产后市展望

从目前基本面形势来看:一方面仔猪价格稳中略偏弱,较前期的强劲支撑有所转弱,但鉴于仔猪价格并没有大幅向下的预期,因此成本端依然存在支撑。另一方面虽然非洲猪瘟疫情持续带来生猪存栏连续3个月下降,但同时也松动了养殖端的挺价心态,叠加养殖利润不断趋弱,恐慌性出栏的情况使得短期供应呈增加趋势。不过随着疫情相对好转,前期积压的大体重猪在3月底完成出栏,使得4月供应压力有所减小。

目前行业恐慌性抛售基本结束,猪价超跌反弹。4月初以来,生猪价格已明显企稳、并试探性反弹。但4月仍为肉类消费淡季,叠加前期压栏大猪陆续出栏,屠宰量充裕加之前期进口冻肉持续释放,行业供给宽松,反弹不会一蹴而就。价格持续走高的触发因素一定是需求出现了季节性的回暖,以及前期过剩的猪肉得到充分消耗。但目前推断仅仅是反弹,并不是反转。随着5月即将到来,消费需求逐步好转的状态下,叠加五一和端午节的消费拉动,尤其是2021年冬季北方疫情的恶化导致仔猪死亡率提升,或冲击2021年6—8月的肥猪供给,生猪价格有望阶段性回升。

整体看,在疫情得到有效控制的情况下,随着生猪产能逐步恢复,猪肉进口保持一定数量,后期猪肉供应将越来越宽松。预计6、7月份,生猪存栏有望恢复到正常年份水平,9月份后,生猪出栏也将逐步恢复正常,总体上生猪供需将处于适度紧平衡状态,预计下半年生猪价格将呈现高位震荡、趋势性下行态势,但不会出现大涨大跌。