基于DEA模型的我国钨类上市公司效率评价研究

2021-05-12杨斌清

杨斌清,程 婧

(1.赣南科技学院,江西 赣州 341000;2.江西理工大学 经济管理学院,江西 赣州 341000)

0 引 言

钨是地壳中的稀有元素,具有熔点高、超耐热性、硬度大等特点,在军事和工业等领域具有重要的应用价值。中国是世界上钨资源最富有的国家,随着经济的发展,世界各国对钨的需求越来越大,但由于早期的资源浪费严重以及我国钨产业链发展不均衡等问题,导致钨产业市场话语权不强,说明我国对钨资源的利用效率较低。企业绩效评价是研究企业效率的重要内容,孙永风等[1]在企业绩效评价的研究过程中,提出采取科学的绩效评价办法,提升我国企业的经营管理水平,促进我国各类企业的健康发展。为了解现阶段我国钨类企业的发展状况,通过对其效率进行评价研究,以反映整个行业的发展状况,也为我国钨类企业提高自身经营水平提供参考。

经过学界不断深入探索,总结出包括模糊综合评价(Fuzzy Comprehensive Appraisal,FCE)、层次分析法(The Analytic Hierarchy Process, AHP)、数据包络分析法(Data Envelopment Analysis,DEA)、随机前沿法(Stochastic Frontier Analysis,SFA)等多种对企业效率的评价方法。数据包络分析法因其具有能够用于多投入和多产出的复杂系统来进行综合评价的特性,因此在对企业效率的评价中,DEA模型被学者们广泛运用。张宝友等[2]通过对我国矿产资源上市公司经营绩效的评价,得出企业绩效与企业规模成反比,企业绩效与企业盈利能力成正比。马越峰等[3]以2011年我国17家稀土上市公司为研究对象,运用 DEA模型探究企业效率,通过测算结果得到我国的稀土上市公司总体效率不理想。卢昊星[4]收集2010-2012年的17家稀土行业上市公司,运用 DEA模型测算得到样本企业的有效性。李健英等[5]运用DEA模型研究2012年的52家制造业上市公司,通过测算结果得到当年我国上市公司的创新效率整体有待提高。吴一丁等[6]运用 DEA模型,从产业链的角度研究我国2007-2013年稀土行业前端企业与后端企业的效率,研究得出我国稀土企业纯技术效率偏低,产业链前端和后端的发展都波动较大,并且受前端企业的影响,易导致后端企业的波动。王科唯等[7]用三阶段DEA模型,对2013—2018年我国稀土上市公司的生产经营效率进行评价,研究得出环境因素是导致我国稀土上市公司经营效率变动的重要因素。

由于规模报酬不变(CCR)模型和规模报酬可变(BCC)模型是对截面数据的静态研究分析,而企业的发展是处在一个长久的状态中,因此国内学者对企业效率问题展开动态研究分析。姚平等[8]基于DEA-Malmquist模型,选取2005-2007年的27家煤炭企业作为研究对象进行效率评价,研究得出我国煤炭企业技术创新效率低下。王晓红等[9]采用DEA-Malmquist指数法,采用面板数据对 2011—2014年中国19家稀土上市公司进行测算,研究得出整体投资效率呈现下滑的趋势。李富有等[10]通过DEA-Malmquist指数的测算,基于 12家国际大型石油公司在 2008—2012年间的数据,得到全要素生产率变动趋势为先升后降,导致这一现象的产生离不开技术效率的变动。我国针对钨类上市公司的绩效研究方面文献较少,本文基于各学者的研究经验,运用DEA模型分析我国钨类上市公司的投入和产出情况,研究我国钨类上市公司的效率评价,并针对我国钨类上市公司效率中存在的问题提出建议。

1 效率评价模型的选择与指标选取

在国内外学者不断探索下,总结出较多对企业效率评价模型,包括模糊综合评价(FCE)、层次分析法(AHP)、数据包络法(DEA)、随机前沿法(SFA)等[11],但实际在对环境效率进行评价时,这些方法容易受到一些限制。模糊综合评价法在考虑较多的因素下对效率进行全面评价,但需要专家确定权重,主观性较强,容易造成结果误差大;层次分析法能够用综合的思维进行决策,该方法用到较少的定量数据,但缺点是无法提供新的解决方案;随机前沿法考虑随机误差干扰,得出的结果较稳定,但其生产函数的设定没有统一的标准化,有不可估计的误差,会降低研究结果可信度。相较于以上这几种评价方法,DEA模型在指标权重上不存在主观因素的影响,且投入和产出指标之间具有相关性,在生产函数也不需要明确的表达。DEA模型可以通过得到松弛变量对非 DEA效率决策单元进行分析,并对该公司提出改善的方向。故本文采用DEA模型作为对我国钨类上市公司绩效的评价方法。

1.1 DEA 的评价模型基本原理

1.1.1 DEA-CCR模型简介

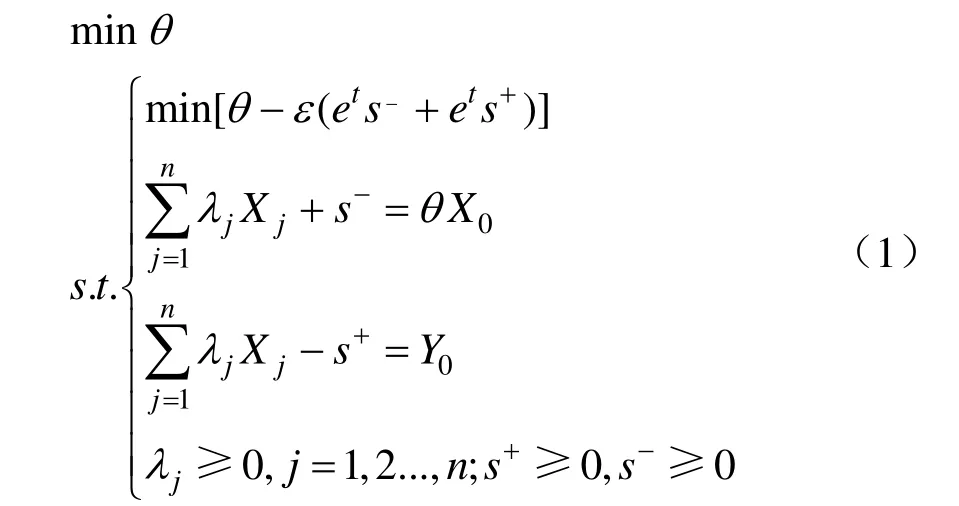

数据包络法(DEA)由 Charnes,Coope和Rhodes[12]提出了第一个使用线性组合的模型——DEA-CCR模型,得到多投入、多产出决策单元的相对效率评价理论,在规模报酬不变的假设中测量每个决策单元(Digital Mock-Up,DMU)的边际效率。

假设有n个决策单元(DMU),每个DMU中都含有m个投入X,s个产出Y,Xij表示第j个DMU对第i种类型投入的投入量,Yrj表示第j个 DMU对第r种类型产出的产出量,由此假设构建出CCR模型,如式(1)所示。

假设规模收益不变,计算出的θ值为企业的效率值,s值为相应指标的残差变量。λ*、θ*、s*+、s*-为上述式子的最优解,λ*、s*+、s*-分别表示n×1维常数向量和投入、产出松弛变量。并得到以下结论:(1)当θ*=1,s*+=s*-= 0 时,表示企业在现有投入中已经达到了最大的产出,即DEA强有效。(2)当θ*=1,s*+、s*-不全为0时,表明企业的规模或技术效率未达有效状态,即为DEA弱有效。(3)当θ*<1时,这表明企业的技术效率和规模效率还没有达到有效水平,即DEA无效。

1.1.2 DEA-BCC模型简介

CCR模型建立在规模报酬不变的假设上,但在实际情况下决策单元的规模与绩效之间是有影响的,为了进一步探究,Banker等[13]假设规模报酬可变,在CCR模型的基础上添加约束条件并提出了BCC模型,如式(2)所示。

若存在最优解σ*、s+*、s-*、λ*,则有如下结论:(1)若σ*=0,则DMU为DEA有效;(2)若σ*= 0 且s-*=0,s+*=0,则DMU为DEA纯技术有效;(3)若σ*<1,则DMU为DEA纯技术无有效。

通过 DEA理论了解到,决策单元的综合效率(Comprehensive Technical Efficiency,TE)、纯技术效率(Pure Technical Efficiency,PTE)、规模效率(Scale Efficiency,SE)之间存在如下关系:TE=PTE×SE。因此本文将CCR和BCC模型相结合,测算得到各个决策单元的规模效率,即判断现有投入规模能否达到效益最优。

1.1.3 DEA-Malmquist指数模型简介

企业的发展处于一个长久的状态,而CCR模型和BCC模型是关于数据的静态的评价,即针对某一时间的效率进行评价,因此 Fare R等[14]提出利用DEA模型来计算全要素生产率(即Malmquist),该模型将 Malmquist指数(tfpch)分解为两部分:综合技术效率变化(effch)和技术进步变化(techch)。设是t和(t+1)时间段的函数,(Xt,Yt),(Xt+1,Yt+1)分别表示t和(t+1)时期的投入和产出数据。

则t时期的Malmquist指数公式,见式(3)。

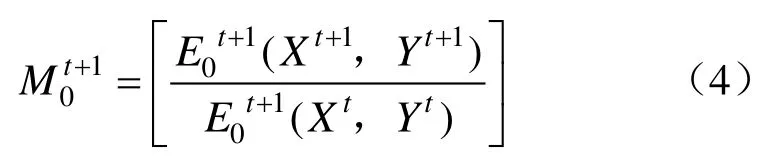

(t+1)时期的Malmquist指数公式,见式(4)。

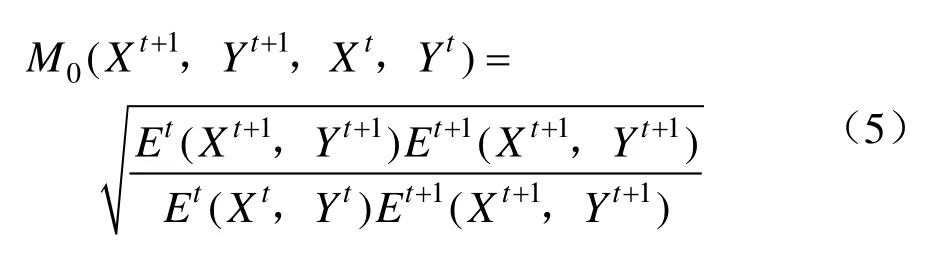

将上述式子整理,得到规模变化率不变的Malmquist指数在t到(t+1)时期公式,见式(5)。

将其分解可得到M0=effch×techch=pech×sech×techch,其中pech指纯技术效率变动,sech指规模效率变动。在计算结果中,生产效率的变化趋势可根据M值进行评估:(1)当M>1时,则说明当年生产效率与上一年相比较有所增加;(2)当M<1时,则说明当年生产效率较上一年有所下降;(3)当M=1时,说明当年生产效率较稳定,没有发生太大变化。

1.2 指标的选取与说明

1.2.1 选取指标的原则

在DEA模型中,投入指标和产出指标的选择对绩效评价结果有很大的影响。因此在指标体系的选择上,需要严格遵循以下原则:(1)综合性,所选的指标能够从经营、盈利等方面充分说明该公司的能力。(2)系统性,对所选取的投入和产出指标之间必须具备一定的内在联系。(3)精简性,所选取的评价指标在能够表示企业经营状况的条件下做到简洁有效,并且所选取的指标数量不能过多。基于DEA模型的实证分析,要求投入指标与产出指标的数量相加的两倍要小于决策单元的总数。(4)可操作性,能够准确获取数据资料的评价指标,或者指标中的数据能够通过计算得到,来保证评价过程的顺利进行。

根据以上DEA模型选取指标的原则,以及对现有资源型企业投入产出的评价指标体系的研究,由于我国目前对钨类上市企业的效率评价很少,通过借鉴相关资源型企业的指标体系,来对本研究的投入、产出指标进行选取,具体如表1所示。

表1 国内学者基于DEA模型对指标体系的选取Tab.1 Chinese scholars’ selection of index system based on DEA model

考虑到表1中不同学者的研究、钨行业本身的特点和指标选取的原则,本研究选取的投入指标为资产总额和营业成本,产出指标为营业收入和净利润。在投入指标中,资产总额指企业所拥有或控制的所有资产的总额,其总额的大小一定程度上决定了资本体量规模。营业成本是指企业在生产或提供劳务等活动的过程中所产生的成本,以量化的形式体现了企业在实现某一目标中所消耗的资源,也是反映企业工作质量的一个综合指标。在产出指标中,营业收入表示钨类上市公司在销售环节或提供劳务等日常活动过程中所获得的经济收益,该指标反映了该企业在其经营领域内的盈利能力。净利润是企业总利润扣除所得税后的剩余,是企业经营效果的在外体现,也是直观衡量企业经营绩效的数据指标。

1.2.2 样本的选取与说明

钨类上市公司是指从事钨相关生产经营活动的上市公司。本研究参考东方财富网、中国经济网、和讯网等相关媒体的界定,选取章源钨业、洛阳钼业、厦门钨业、中钨高新、翔鹭钨业、湖南黄金、广晟有色、安泰科技、格林美这9家上市公司,收集各上市公司所公开披露的年报。并且根据DEA模型精简性的原则,要求投入指标与产出指标的数量相加的两倍要小于决策单元的总数。因此选取2016-2020年这9家钨类上市公司为研究对象,将所需的投入产出指标数据进行整理。

2 实证分析

本文以我国9家钨业上市公司在2016-2020年经营效率为研究对象,利用MAXDEA8.0软件对决策单元的综合效率(TE)、纯技术效率(PTE)、规模效率(SE)和全要素生产率(Total Factor Productivity,TFP)进行测算。而对于这类资源型企业,一般选用投入导向型进行测算,即在不改变产出的条件下,将各项投入减少,以此来达到技术有效[18]。

2.1 钨上市公司综合效率测算

综合效率(TE)是指在不考虑规模报酬情况下的技术效率,它可以对决策单元的资源配置和使用效率等多方面的综合评价,同时也是对纯技术效率和规模效率的整体平衡。当TE=1,说明该企业达到投入产出合理配置,即DEA有效。

通过表2可以得到,在2016-2019年间对我国钨企业之间综合效率进行比较,这5年来9家钨上市公司的平均值为0.956,整体综合效率较高,还有4.4 %的上升空间。其中中钨高新和湖南黄金的综合效率达到了DEA有效,表明在同等技术条件下,这两家上市公司能够对资源较好地进行整合,使得该公司的投入和产出达到平衡。其余7家上市公司均处于DEA无效状态,这些上市公司应积极调整投入产出比,使其达到DEA有效状态。所选的钨类企业中,仅有 4家企业大于总体平均值,占总样本的44.4 %,说明钨类企业的综合效率总体偏低,所选的钨类上市公司在综合效率方面有所差异,还有待提升。

表2 2016—2020年的综合效率测算结果(TE)Tab.2 Calculation results or comprehensive technical efficiency between 2016 and 2020 (TE)

2.2 钨上市公司的纯技术效率测算

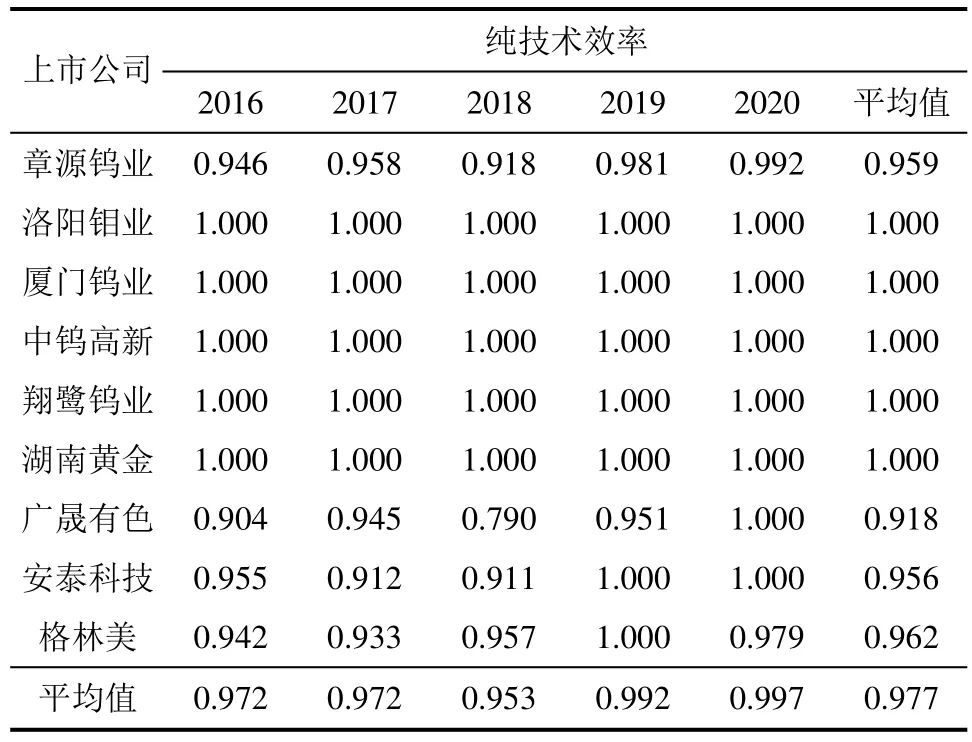

纯技术效率(PTE)表示在现有的技术下,用给定的投入提供相应的产出,能够反应企业自身管理水平与生产技术带来的效率。当纯技术效率的测算值等于1时,则表明了我国钨类上市公司在管理水平和技术水平上达到了有效,资源得到了充分利用。

根据表3的测算结果可以得到,在2016—2020年过去的五年,我国9家钨上市公司的平均纯技术效率为0.977,还有2.3 %的进步空间。过去五年的纯技术效率平均值大致呈上升趋势,到2020年平均值达到了0.997,表示排除规模效率影响后的技术效率优于综合效率。其中洛阳钼业、厦门钨业、中钨高新、翔鹭钨业、湖南黄金的纯技术效率达到了有效水平,这表明其能够较好的管理以及使用投入的资源,在管理水平和技术水平上达到了有效。从表3可知,纯技术效率超过其平均值的上市公司有 5家,刚好达到样本总数的一半,说明我国钨类上市公司的纯技术效率整体并不高。章源钨业、广晟有色、安泰科技、格林美这4家处于平均值以下的钨类上市公司,纯技术效率均大致处于一个递增的状态,表明该公司也逐渐意识到了公司自身在管理水平和技术水平方面存在问题,并在一定程度上做出了调整。

表3 2016—2020年纯技术效率测算结果(PTE)Tab.3 Measurement result of pure technical efficiency (PTE)between 2016 and 2020

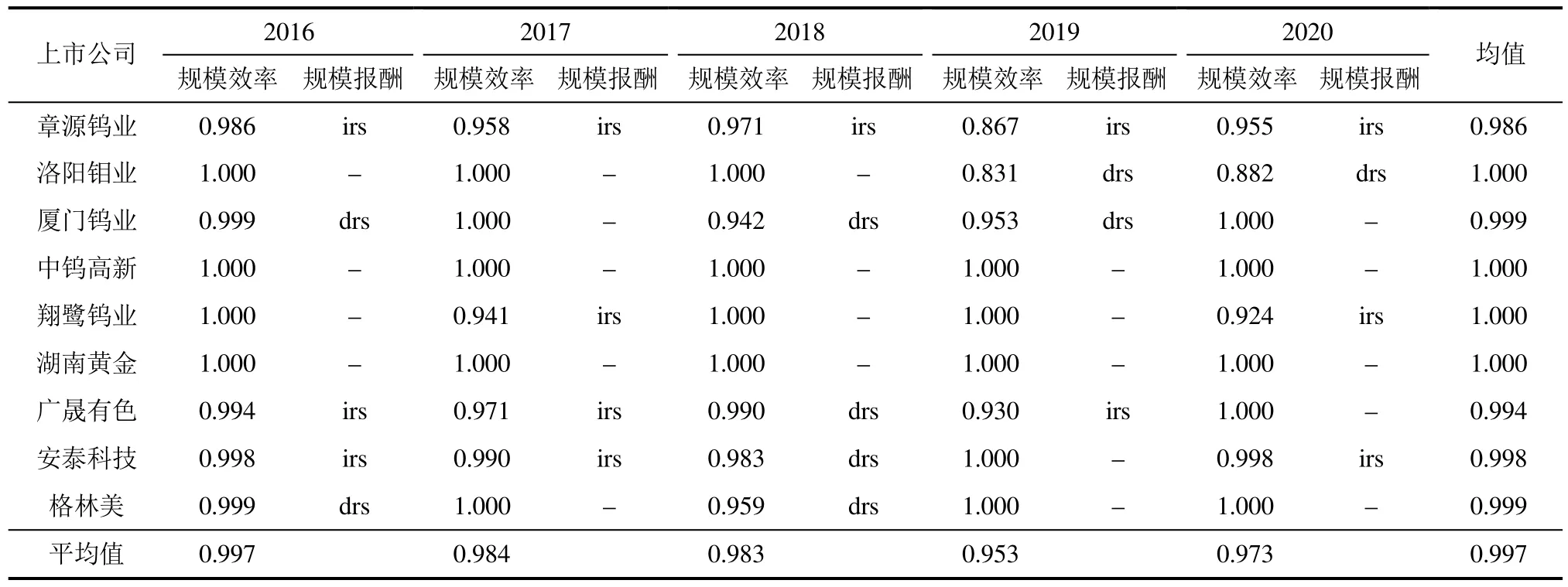

2.3 钨上市公司的规模效率和规模报酬测算

规模效率(SE)主要受企业规模的影响,在管理水平和技术水平既定的情况下,反映规模因素对我国钨类上市公司效率的影响。规模效率的表现为综合效率与纯技术效率之比,即SE=TE/PTE。当SE=1时,该企业处于规模有效状态;当SE<1时,该企业处于规模无效状态,此时企业规模报酬出现两种状态:一是当企业处于规模报酬递增(irs)时,应适度增加投入以扩大企业规模,来获得更大的规模效益;二是当企业处于规模报酬递减(drs)时,应该对现有资源合理配置,提高资源的利用率,使得企业达到规模有效。

由表4可知,9家钨类上市公司在2016—2020年规模效率的平均值达到了0.997,规模效率整体相对较高。其中洛阳钼业、中钨高新、翔鹭钨业、湖南黄金的均值达到1,规模效率达到了DEA有效,说明这四家企业具备规模效率。其中有7家上市公司的规模效率大于平均值,达到样本总量的77.8 %,表示这 7家上市公司的规模效率高于行业平均水平。而章源钨业、广晟有色近五年规模效率在平均值以下,说明他们存在规模不合理问题导致效率低下。在规模报酬方面来看,这5年内处于规模报酬递增这一阶段的企业要多于规模报酬递减阶段的企业,处于规模报酬递增阶段的企业可以适度扩大公司规模,加大投资来获得更大的规模效益,使其达到最优状态。

表4 2016—2020年规模效率测算结果(SE)Tab.4 Calculation results of scale efficiency from 2016 to 2020 (SE)

2.4 钨上市公司动态效率测算

企业的发展处于一个长久的状态,CCR和BCC模型是关于数据的静态的评价,Malmquist指数模型是以动态的视角,其跨多个年度多个评价单元。通过测算 2016—2020年钨上市公司的综合技术效率(effch),技术进步的变化(techch),纯技术效率(pech),规模效率(sech),全要素生产指数(tfpch),对当前的经营状况和前期进行对比,从不同年份的变化趋势分析我国钨类上市公司,如表5和图1所示。

表5 2016—2020年年均Malmquist指数及其分解Tab.5 Annual Malmquist index and its decomposition from 2016 to 2020

图1 2016—2020年平均Malmquist指数变化情况Fig.1 Changes in the average Malmquist index from 2016 to 2020

根据图1可知,技术进步的变动同全要素生产率的变动趋势呈正相关,可以得到技术进步是影响我国钨类上市公司全要素生产率的重要因素。从综合技术效率来看,纯技术效率的变动幅度大于规模效率的变动幅度,说明这五年我国钨类上市公司的经营管理水平和生产技术有一定的提升,但在扩大企业规模方面还存在问题,这也是制约我国钨类上市公司全要素生产率提高的重要因素。由表5可以得到,综合这五年时间,除了2018-2019年期间,全要素生产率在1以内,表明我国钨类上市公司全要素生产率呈衰退趋势,其余时期均大于 1,表明我国钨类上市公司全要素生产率处于上升状态,并且其平均值达到1.012,平均增长1.2 %,说明我国钨类上市公司的整体效率正在上升,整个行业正处于健康蓬勃的全方位发展的状态。

3 结论与建议

本文对我国2016-2020年9家钨类上市公司的经营效率进行测算,将资产总额和营业成本作为投入指标,营业收入和净利润为产出指标,运用DEA模型对企业效率分别进行静态分析和动态分析。研究得出我国钨类上市公司的整体效率较高,纯技术效率和规模效率都保持在较高的水平,但是规模效率要低于纯技术效率。全要素生产率在企业效率中呈现先降后升的趋势,反映我国钨类上市公司效率仍不稳定,存在一定的风险,造成这种现象的主要原因是在技术革新方面还不够重视。对此,提出以下几点建议:

(1)增加研发投入在企业经营成本中的占比。本研究通过对全要素生产率的分解发现,技术进步的变动对于全要素生产率有显著的影响。因此应加大对研发经费的投入,深化技术领域的供给侧改革,不断提升生产工艺水平和产品附加值,切实构建我国钨行业高质量发展格局。

(2)增强企业管理效率。优化当前的技术或者管理水平,积极引进优秀人才,提升技术人员和管理人员的专业化水平,采取激励机制来调动员工的积极性,提升员工工作效率。

(3)合理控制企业规模。通过对规模效率的测算可知,在未达到规模效率的企业中,处于规模报酬递增的企业应加大资金和人员的投入来扩大其产出,以获得更大的规模效益。而对于规模报酬递减的企业应集中自身的优势资源,在能够带来大量现金流和发展前景好的业务单元采用适度扩张战略,而对于投入产出低下的业务单元应该采用资金撤退的收缩战略,使企业整体配置达到其最优状态。