销售百分比法适合预测外部资金需要量吗?

2021-05-12高立湖南信息职业技术学院

高立 湖南信息职业技术学院

2020 年11 月16 日HC 集 团 发 布 的 公告称,目前HC 集团已构成债务违约金额合计65 亿元,逾期利息金额合计1.44 亿元。2021 年1 月12 日,上交所发出纪律处分决定书,对HC 集团公司及其董事长、信息披露事务负责人予以公开谴责。据腾讯网统计,2020 年我国债券违约超500 亿,创近5年来新高。近年来,资金链断裂导致企业破产的现象也屡见不鲜。企业重视资金管理、能准确预测外部资金需要量并提前开展融资活动,对企业的生存和发展越来越重要。目前,外部资金需要量预测方法主要包括定性预测法和定量预测法,各教材主要介绍的方法为销售百分比法。诸多学者在该方法原有基础上进行了一些改进,包括考虑资金时间价值、利用回归分析法等措施[1];使用简单平均法、加权平均法、动态平均法等改进销售百分比法[2];利用回归分析法预测敏感项目的预测值[3]。但这些改进基本上只关注了如何让敏感项目更接近预测值,未考虑非敏感项目也会有资金需求,未能让改进后的销售百分比法能相对准确预测企业外部资金需要量,并给企业的融资活动提供有用信息。销售百分比法到底适不适合预测外部资金需要量,本文将通过案例分析和理论推理回答这一问题,并对外部资金需要量预测给出相应建议。

一、销售百分比法的基本原理

销售百分比法以“资产=负债+所有者权益”作为理论基础,认为“外部资金需要量=增加的资产-增加的负债-预测期留存收益”。根据资产负债表中资产与负债各项目是否会随着销售收入的变动成正比例变动,将资产和负债各项目分为:敏感项目和非敏感项目。假设敏感项目与销售收入之间存在稳定的百分比关系,非敏感项目不会随着销售收入的变动而变动。通常敏感项目包括货币资金、应收账款、存货、应交税费、应付账款等项目;非敏感项目包括对外投资、短期借款、非流动负债、实收资本等项目;当销售收入增加需要增加固定资产时,固定资产为敏感项目,否则为非敏感项目。

基本模型为:外部资金需要量=

式中:S0为基期销售收入;S1为预测期销售收入;△S= S1-S0;A0为敏感资产项目基期金额;L0为敏感负债项目基期金额;R0为基期销售净利率;F 为股利支付率;S1×R0×(1-F)为预测期留存收益。

二、案例分析

某公司是一家生产制造类企业,选用其第1-3 期生产经营数据进行分析。假设能准确预测某公司的销售收入,用销售百分比法对某公司第2 期和第3 期的外部资金需要量进行预测,并将预测数据与当期外部融资的实际数据进行对比,分析其差异以及存在的原因;对货币资金、存货、应收账款、应付账款这几个项目的变动情况进行观察与分析,研究这些项目与销售收入变动的相关关系,并评价销售百分比法是否适合进行外部资金需要量预测。

(一)各期预测数据与实际数据对比分析

根据销售百分比法的基本原理,确定某公司的敏感项目为货币资金、应收账款、存货、应付账款、应交税费,由于在第1 期末和第2 期末增加销售收入都需要增加固定资产,固定资产也确定为敏感项目;销售净利率按预测期前一期的实际值,折旧按预测期实际值计算;某公司前3 期均未支付股利。假设能准确预测第2 期和第3 期的销售收入,据此计算出第2 期和第3 期相应项目的预测值,并计算出外部资金需要量。具体数据如表1 所示,表中:预测值=前一期实际值÷前一期销售收入× 预测销售收入;差异=预测值-实际值;差异率=差异÷实际值。外部资金需要量=(资产预测值-前一期资产实际值)-(负债预测值-前一期负债实际值)-留存收益。

从表1 可以看出,预测某公司第2 期外部资金需要量为1950.90 万元,第2 期实际从外部融入资金1000 万元,差异率为95.09%。第2 期各敏感项目差异率分别为:1494.04%、-2.11%、1722%、123.9%、233.96%、-33.99%,应收账款的预测值与实际值比较接近,应交税费的差异率相对较低,其他敏感项目的差异率都非常大。预测某公司第3 期外部资金需要量为478.81万元,第3 期实际从外部融入资金1700 万元,差异率为-71.83%。第3 期各敏感项目差异率分别为:-71.78%、50.65%、0.64%、50.29%、-50%、65.59%,存货的预测值与实际值很接近,上期预测值比较接近的应收账款,第3 期差异率为50.65%,应交税费的差异率为65.59%。从上述数据可以看出,各敏感项目期末预测值与实际值差异较大,期末实际值与当期销售收入并不保持同一比例,甚至不保持同一变化方向。

(二)部分敏感项目分析

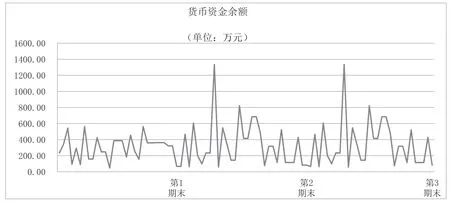

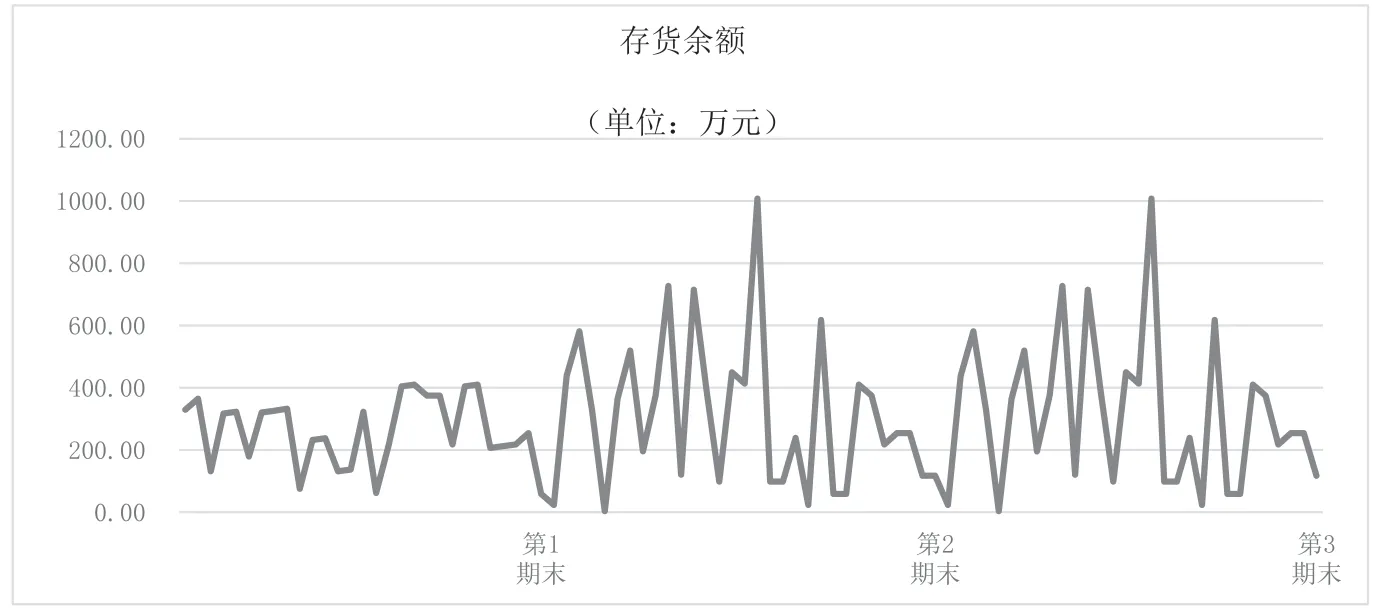

为了更好地分析各敏感项目的变化规律,根据货币资金和存货第1-3 期在各时点变动后的余额绘制了图1 和图2。某公司第1-3 期销售收入分别为:1272 万元、4248 万元、8496 万元,呈明显的上升趋势。从图中可以看出,货币资金、存货在各时点的余额并没有随着销售收入的增加而呈现上升趋势,而是在一定的区间波动。各项目在不同时点的余额是波动的,期末会处于波动区间的哪个点上并不确定,这与企业对货币资金、存货等的管理方式,应收账款的收款方式、应付账款的账期等因素相关,期末余额不一定会随着销售收入的增加而增加,更不用说会成正比例并且保持同一比例地变化了。一定时期的销售收入与同一时期的存货进出额相关,但与某一时点上的存货金额不一定相关,其他敏感项目也类似。

(三)非敏感项目分析

依据销售百分比法的基本原理,假设非敏感项目的金额按照上一期的金额不变。短期借款是某公司的非敏感项目,在第1-3期末的实际金额分别为:700 万元、800 万元、700 万元,期末金额变化不大,但第2期借入了1000 万元,归还了900 万元,第3 期借入1700 万元,归还1800 万元。借入金额属于外部资金需要量,是需要提前安排对外筹集的资金,而销售百分比法并未将该金额计算在内,如按照销售百分比法所计算的外部资金需要量对外筹集资金,将导致某公司无法偿还到期债务,影响某公司的信誉,甚至导致资金链断裂。另外,对外投资从理论上讲是非敏感项目,但并不代表其在各期期末金额均相同,更不代表没有资金流入与流出,但销售百分比法并未计算对外投资所需资金。销售百分比法以资产负债表各项目与销售收入的百分比,作为计算外部资金需要量的依据,只考虑了经营活动现金流量,未考虑筹资活动和投资活动将产生的现金流量。

表1 金额单位:万元

图1

图2

三、结论与建议

(一)结论

1.销售百分比法以资产负债表各项目与销售收入的百分比,作为计算外部资金需要量的依据,只考虑了经营活动相关现金流量,未考虑筹资活动和对外投资活动将产生的现金流量。

2.资产负债表各项目数值反映的是当期期末的金额,这只是企业在生产经营过程中某个时点上的金额,各项目数值在一定时期内是波动的,取某一点上的数值,其与销售收入这个时期值不一定会同方向变动,更不一定会保持同一比例变动,这让销售百分比法的假设前提不存在了。当然销售收入与各资产负债类项目之间也不必然存在线性关系,这让利用回归分析改进的方法也缺乏理论依据。

3.一定时期的销售收入与同一时期的存货进出额相关,但与某一时点上的存货金额不一定相关,其他敏感项目也类似。

综上所述,用销售百分比法预测一定时期内企业的外部资金需要量,显然是不合适的。

(二)建议

随着智能技术、大数据、云计算等信息技术在财务管理中的应用,企业对外部资金需要量预测要求更及时、更准确。外部资金需要量是一定时期内企业需要对外筹集资金的总量,建议从现金流量表的角度去探究新的预测方法。