股权质押、分析师跟踪与纳税筹划

2021-05-12兰虹谭利重庆大学经济与工商管理学院

兰虹 谭利 重庆大学经济与工商管理学院

一、引言

为了获取更多的资金以进行战略运营,股东会从多渠道进行融资,股权质押融资方式就是其一。但是,在股权质押期间,控股股东有动机隐藏坏消息和披露好消息以提升股价,在短时间内通过盈余管理方式来降低股价崩盘风险[1,2],降低了信息披露质量和信息透明度,损害了资本市场信息效率和投资者利益[3]。

纳税筹划最直接的好处就是降低税收负担,但是复杂的纳税筹划活动会加剧企业内部信息不对称程度,阻碍企业信息向市场传递的过程,降低股价信息含量[5]。存在股权质押业务的控股股东是否有可能会为了避免控制权转移而不愿承担避税风险,减少企业纳税筹划行为呢?分析师作为专业人士,是否有助于控股股东加强公司治理,削弱管理层信息优势,减少管理层激进纳税筹划行为,进而提高企业价值?基于此,本文以A股上市公司为样本研究股权质押、分析师跟踪对企业纳税筹划的影响机制。本文研究拓展了控股股东股权质押行为产生的经济后果,并从控股股东行为视角入手,丰富了有关企业纳税筹划影响因素的研究。

二、理论分析与研究假设

(一)股权质押与企业纳税筹划

股权质押后,控股股东可能会以资金占用等方式掏空上市公司,致使企业现金持有水平降低[6];也可能会采取市值管理以防止股价波动和暴跌。但无论出于哪种动机,控股股东都会对管理层决策进行过多干预,使管理层积极性降低,薪酬-业绩的敏感度减弱[7]。管理层有意愿通过其他方面来弥补减少的利益,机会主义动机更强烈。而纳税筹划可以掩盖管理层的寻租行为,通过复杂的交易手段使得经济活动难以被解读,暗地转移股东财富。然而,激进的纳税筹划会降低企业价值,加剧委托代理冲突,损害股东权益[8]。纳税筹划会降低会计信息披露质量和财务报告质量[9],阻碍信息流通[5],增加企业未来支出。一系列连带成本,如高额审计费用、债务融资成本、税务罚款等,使企业承担更大资金支出压力,纳税筹划边际效用降低。

在股权质押期间,纳税筹划风险可能会随着质押比例增加不断放大化。信息闭塞让控股股东因为复杂的交易活动无法掌握企业真实业绩。当坏消息暴露时,投资者恐慌情绪扩大,对企业不利猜测逐渐扩散[10],股价波动增大,降低了企业价值。股价暴跌进一步影响质押品价值,增加了券商股权解押风险,股价跌至平仓价或质押贷款违约,证券公司会启动违约处置、强制出售股票等方式最大限度保全质押品价值,进而增大了控制权转移风险。控股股东为了避免失去控制权,不愿承担纳税筹划风险,会减少激进纳税筹划行为。

假设1:股权质押与企业纳税筹划呈负相关关系。

(二)股权质押、分析师跟踪与企业纳税筹划

分析师因具备金融财务知识和行业背景知识,能快速发现和揭露管理层过于激进的纳税筹划行为,并向外部投资者传达,进而增加管理层纳税筹划难度和成本,抑制了管理层寻租行为[5,10]。而且,分析师跟踪的外部治理作用有利于降低信息不对称,激进的纳税动机更容易被发现,使得企业声誉受损,纳税筹划成本的负效应倍增,控制权转移风险更大。分析师跟踪还有利于减轻股权质押对高管薪酬业绩敏感性的不利影响[9],促使管理层以积极方式创造盈余,提高企业价值。所以分析师参与有助于推动控股股东强化对管理层的监督,进而减少企业纳税筹划行为。

假设2:分析师跟踪会减少企业纳税筹划行为。

假设3:分析师跟踪会强化股权质押与企业纳税筹划之间的负相关关系。

三、研究设计

(一)数据来源与样本筛选

本文选择2011-2018 年A 股上市公司为研究样本,按以下标准对样本数据筛选和处理:1.剔除ST 和金融行业的公司;2.剔除控股股东持股比例小于10%的样本;3.剔除税前利润和所得税费用小于0 以及有效税率大于1 的样本;4.剔除数据缺失的样本。本文股权质押数据来自国泰安数据库,名义税率来源于万得数据库,最终获得12657 个观测值。

(二)变量定义

1.企业纳税筹划的度量

借鉴以往研究,选择会计税收差异指标(DDBTD)衡量企业税收规避程度。该指标越大,企业税收规避程度越高,纳税筹划行为越多。

2.控股股东股权质押的度量

借鉴郑国坚等[6]研究,选择虚拟变量(PledgeD),表示控股股东是否有股权质押,若当年末存在质押股权,则为1;否则为0。选择质押比率PledgeRate,表示股权质押比例高低。

3.分析师跟踪的度量

借鉴钱爱民等[11]研究,使用分析师跟踪人数(Analyst)反映分析师参与度,该指标等于发布公司研究报告分析师所在券商的数目,并加1 取对数处理。

4.控制变量

参考以往研究,控制以下因素:大股东持股比例、资产收益率、资产负债率、公司规模、无形资产比率、存货比率、市值账面比、自由现金流率、董事会规模、年份、行业。

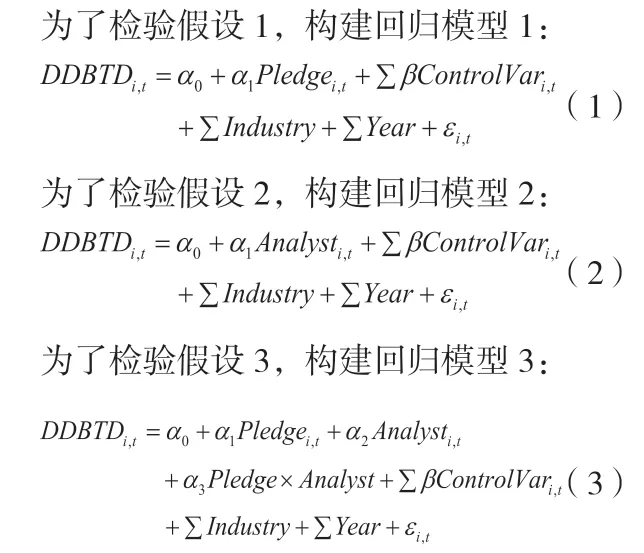

(三)回归模型

其中,分析师跟踪为调节变量,Pledge×Analyst 为交互项。

四、实证结果与分析

(一)描述性分析

在描述性统计结果中,DDBTD 均值为0,最大值为0.15,说明上市公司中普遍存在纳税筹划行为。质押比例均值为0.25,接近50%的企业存在控股股东股权质押情况,说明越来越多控股股东选择质押股权方式融资。分析师跟踪的均值为2.06,标准差为0.88,说明分析师对企业之间的关注度差距很大。

(二)相关性分析

在相关性检验结果中,股权质押虚拟变量和比率变量与DDBTD 的系数显著负相关,说明存在控股股东股权质押的企业税收规避程度较低。分析师跟踪与DDBTD 的系数显著为负,说明分析师关注可以降低企业纳税筹划动机。初步验证了本文研究假设。

(三)回归分析

1.股权质押对企业纳税筹划的影响

在表1 列1 中,PledgeD 的系数为-0.01,说明与不存在股权质押的企业相比,股权质押企业纳税筹划动机更低;列2 中,PledgeRate 的系数为-0.01,表明股权质押比例上升会减少纳税筹划行为,假设1 得证。

2.股权质押、分析师跟踪与企业纳税筹划的关系

表2 列1 为分析师跟踪与企业纳税筹划的回归结果:Analyst 的系数在1%的水平上显著为负,表明分析师跟踪与企业纳税筹划呈负相关关系,分析师关注度越高,控股股东纳税筹划动机越弱,假设2 得证。列2、3 为分析师跟踪对股权质押与纳税筹划间关系影响的回归结果:股权质押变量与分析师变量的交互项系数分别为-0.002和-0.003,且显著。表明分析师跟踪会使质押期间负面消息更容易被发现,控股股东将承受更高纳税筹划风险,进而削弱企业纳税筹划动机,假设3 得证。

3.稳健性检验:以变量PledgeRate2 替代解释变量,等于控股股东质押数量/总股本。结果显示,变量系数显著为负,说明股权质押比例越高,纳税筹划行为越少;其交互项系数为-0.01,依旧显著,所以结果与前文一致。

表1 回归结果1

表2 回归结果2

五、结论与启示

由于我国企业股权集中度较高,控股股东行为会间接影响企业价值。本文以2011-2018 年A 股上市公司为样本,研究发现股权质押企业的税收规避程度更低;随着质押比例上升,纳税筹划风险增加,控股股东将承担更多纳税筹划成本,因此激进纳税筹划行为减少;分析师参与有助于减弱信息不对称,促使控股股东减少激进纳税筹划行为。

由此,根据研究结果提出以下建议:对控股股东而言,激进纳税筹划行为会加剧控制权转移风险,那么控股股东可以从企业税收角度,权衡纳税筹划收益与成本,全面评估纳税筹划策略,采取相应策略降低风险。另外,加强公司内部治理,减少管理层激进纳税筹划行为,避免股东财富转移。对中小投资者而言,在投资决策时可以结合外部治理机制,参考分析师研究报告,获取更多有效信息,以提高信息透明度,进行有效投资。