企业社会责任治理的政府注意力演化

2021-05-11肖红军阳镇姜倍宁

肖红军 阳镇 姜倍宁

摘要:企业社会责任实践是企业参与社会治理的重要方式,中央政府立足元治理功能有效与合意地推进企业社会责任实践,是实现国家治理体系与治理能力现代化的重要抓手,企业社会责任治理的政府注意力演变一定程度上代表了政府推进企业社会责任实践的强度与方向。本文以1978—2019年中央政府工作报告为研究样本,基于文本分析方法分析各历史阶段下的企业社会责任治理的政府注意力演变与社会责任语义网络演化。研究表明:(1)1978—2019年间中央政府推进企业社会责任注意力总体不断攀升到14.74%,企业社会责任注意力结构由显性社会责任向隐性与显性并存转变。(2)分维度看,企业社会责任各内容维度注意力中由经济责任、法律责任的单一维度向涵盖经济、社会与环境的综合价值维度转变,呈现出推进企业社会责任维度内容的渐进性与递进式特征。(3)各历史时期的企业社会责任语义网络呈现较大的异质性。2013年以来食品安全、环境保护、社会发展与生态建设成为核心语义关联,且社会价值共创与共享成为未来政府推进国有企业与民营企业社会责任实践的焦点议题。在新时代、新经济形态以及新组织实践的情境下,中央政府需进一步转变企业社会责任制度供给逻辑,着重推进平台企业社会责任治理制度建设与实践范式创新,从而契合企业社会责任发展的新方向。

关键词:治理现代化;社会治理;企业社会责任;政府注意力;政府工作报告;焦点议题

文献标识码:A

文章编号:1002-2848-2021(02)-0058-16

一、引言

企业社会责任概念起于谢尔顿在《管理哲学》中的阐述,认为企业社会责任是企业一种重要的道德认知[1],此后西方学界围绕着企业是否要履行社会责任展开了数轮争论。自企业社会责任的合法性得到基本确立后,西方学界对于其理论体系进行了深入研究,最终形成了企业社会责任基本内容维度、企业社会责任的影响因素、企业社会责任的影响效应以及企业社会责任综合评价的研究脉络体系[2]。从企业社会责任推进历史来看,在20世纪50年代后受到社会责任思潮的广泛影响,在欧美发达国家出现了一系列企业社会责任运动并波及全球。这不仅促进了企业重视社会责任理念,更为重要的是引起了政府在治理企业履行社会责任中的定位与功能反思,即政府在在这个过程中应该扮演什么样的角色,应该发挥何种功能与作用。从世界范围来看,基于政府能力与社会能力的相对强弱,国家(政府)与社会的相对关系一般分为“强政府与强社会”“强政府与弱社会”“弱政府与强社会”以及“弱政府与弱社会”等四种典型模式[3]。进一步地,从政府推进企业社会责任的主要模式来看,主要存在以美国为代表的“弱政府—强社会”下的“社会主导,政府协同参与”模式,以及以英国为代表的“政府主导,社会参与”模式①。自改革开放以来,中国政府也逐步地开启了围绕国有企业与民营企业的社会责任推进历史进程,并在这一过程中逐步形成了基于强制性制度与诱导性制度双轮驱动的制度供给轨迹[4]。同时,基于政府与社会相对状态下的“强政府—弱社会”格局,中国政府在推进企业社会责任历史过程中形成了“政府组织主导,社会组织协同”的混合推进模式,并呈现出“以国有企业为主,民营企业为辅”的双轮递进式推进特征[5]。在上述每一种推进模式中,政府与企业在推进企业社会责任的过程中所承担的角色与发挥的作用也具有很大差异。实质上,政府推进企业社会责任治理模式异质性的背后,反映出政府作为公共决策主体注意力的差异性。自管理学大师Simon将注意力(attention)的概念引入管理学研究以来,这一视角为解释现代企业管理者以及公共决策主体的决策行为与决策过程提供了新的理论基础[6]。

企业社会责任是微观市场主体参与社会治理的重要实现方式,企业社会责任治理是政府推进国家治理体系与治理能力现代化的重要内容切片。党的十八届三中全会提出了“坚持和完善中国特色社会主义制度,实现国家治理体系和治理能力现代化”的战略目标,党的十九届四中全会围绕这一战略目标做出了重大战略部署。国家治理体系与治理能力现代化包含了治理理念、治理主体、治理手段与治理工具的全方位变革

从治理主体来看,国家治理能力与治理体系的现代化天然地包含了由传统的单一政府公共治理主体转向政府、企业与社会多元经济性与社会性治理主体协同治理转变,企业在参与现代国家治理推进社会治理的高质量发展的作用愈加突出;治理手段更加强调法治化,基于法治手段形成治理新秩序;治理工具更加强调数字化技术在国家治理能力建设中的重要作用,基于数字化技术实现治理赋能,以有效应对相应地公共社会问题的复杂性与不确定性。,其中“善治”成为国家治理的重要理念变革

“善治”意味着传统治理理念过于强调工具理性转向工具理性与价值理论的融合。俞可平[7]将“善治”界定为公共利益最大化的公共管理,其国家政府在管理公共事务与社会事务的过程中,以追求公共价值与社会利益最大化为本质目标,构建“政府与社会”“政府与市场”基于公共利益与社会价值为导向的新型治理关系,最终实现国家政府、市场企业以及公民社会共同参与国家政府的公共事务治理的全过程。。因此,在国家治理体系与治理能力现代化的导向下,一方面,企业社会责任实践的本质目标在于为多元利益相关方创造涵盖经济、社会与环境的综合价值与共享价值,这与国家政府的“善治”理念与目标具有天然的契合性[7];尤其是在治理主體多元化背景下,对企业参与社会治理提出了更高的能力要求。另一方面,以市场逻辑主导的商业组织在企业社会责任实践过程中难以获得可持续动力,即单纯依靠企业自我社会责任管理难以避免会陷入“嵌入—脱嵌—再嵌入”反复循环的怪圈,导致企业社会责任缺失与异化现象难以消解[8]。因此,传统的原子式企业社会责任单边管理逐步转向基于多元利益相关方的多中心企业社会责任治理。在企业社会责任治理过程中,政府作为元治理主体,扮演着社会责任制度供给者、社会责任实践行为的引导者、协调者与监督者等多重治理角色,其中推进企业社会责任实践是一项重要内容。从这个意义上,政府推进企业社会责任的过程也是政府作为公共政策的决策者对注意力分配的过程。在这一过程中,政府如何更好地配置注意力资源,要以推进企业参与社会治理,进而助推国家治理体系与治理能力的现代化为新指向。

学界围绕政府如何有效治理企业社会责任缺失与异化行为,以及如何推进企业社会责任实践可持续开展了大量的研究。既有的研究主要存在三类视角,第一种研究视角包括组织制度主义视角下政府推进企业社会责任制度供给,基于制度合法性推动企业社会责任战略响应[9-10];第二种研究视角立足于组织所处的产业链或者供应链的企业间关系视角,认为有效治理企业社会责任缺失与异化行为在于打造一个基于供应链线性化传导的社会责任契约或社会责任联盟组织,形成以龙头企业为主导,供应链内其他企业与链外社会组织参与的协同式治理模式[11];第三种视角立足全新的数字化平台情境,认为平台情境下平台企业(platform firms)在平台商业生态圈具有“类政府”的治理角色,平台场域内的主体嵌套性与复杂性决定了传统政府难以完全适应高度动态与相互嵌套的平台公共治理场域,政府需要着力于撬动平台企业为引擎,打造平台商业生态圈内的主要生态位与扩展型生态位动态协同共治的生态化治理范式,推动平台企业社会责任行为可持续[12]。总体而言,现有的研究对政府推进企业社会责任管理与实践的研究侧重于单一的情境切片,即从某一特定的企业社会责任实践情境(企业个体公司治理情境、供应链/价值链情境、战略联盟与集群情境与平台商业生态圈情境等)为逻辑单元,讨论政府在具体的情境中如何发挥相应的企业社会责任治理功能,鲜有研究从政府注意力资源配置的视角动态化地考察政府推进企业社会责任的注意力演化过程,难以在纵向历史层面观测到政府在推进企业社会责任治理过程中注意力分配的动态演化特征,也难以较好地透视政府动态推进企业社会责任的制度变迁的过程。

基于上述研究不足,本文立足于中央政府在企业社会责任治理过程中的元治理主体的基础角色,以中央政府公开发布的政府工作报告为研究文本,通过文本分析方法对中央政府推进我国企业社会责任管理与议题实践的注意力进行基本测量,全面考察在以政府为决策主体的注意力视角下,政府对推进企业社会责任内容维度的注意力演变,清晰展现改革开放以来中央政府推进企业社会责任注意力的逻辑与特征演化。同时,通过分析企业社会责任语义网络,清晰地透视中央政府在推进企业社会责任管理与实践过程中聚焦于哪些基本议题,进而为全面展现中国企业社会责任发展的基本历史进程、内容维度与实践议题的逻辑演变提供可靠的证据,也为在国家治理体系与治理能力现代化背景下,如何深化推进企业社会责任管理与实践提供方向与启示。

二、研究的理论基础

(一)企业社会责任、企业社会责任治理与企业社会责任议题

企业社会责任概念提出已近百年,学界对企业社会责任内涵的解读视角也纷繁多样。企业社会责任“元定义”为:在特定的制度安排下,企业通过透明和道德的行为,有效管理自身决策和活动产生对社会、利益相关方、自然环境的正向影响,追求在预期存续期内最大限度地增进社会福利的意愿、行为和绩效[13]。从这个意义上,企业社会责任的本质归宿是创造涵盖经济、社会与环境的综合价值与共享价值。迈入21世纪,在欧美发达国家,为了响应日趋社會化的商业实践,企业家们逐步地由单一的经济价值创造导向或社会价值创造导向转向了强调经济与社会二者紧密交织的双重价值创造导向以获取可持续的竞争优势[14]。因而组织由单一性目标逐步转向了经济、社会与环境三者紧密交织的综合型目标。在微观组织形态层面,基于多重目标混合下的混合型组织(hybrid organization)不断付诸于日常的商业实践。其中,以共益企业(benefit corporation)为代表的新一轮社会责任组织运动也由此掀起

共益企业(benefit corporation)在实践层面是由美国非营利组织共益企业实验室(B-lab)率先提出的一种新型混合组织理念,其基本的理论内核是打破传统商业组织或在非营利组织、社会企业等在价值创造过程中经济价值与社会环境价值的相互割裂分离或低水平的均衡局面,而是基于双元融合型的制度逻辑推进企业双重价值的高阶均衡,最终为组织所有利益相关方而非单一性利益相关方创造综合价值与共享价值。。

由于商业组织天然的经济逐利属性,依靠个体德行逻辑下的道德自律、社会回应逻辑下的回应性社会责任、工具竞争性逻辑下的战略性企业社会责任都难以摆脱企业社会责任实践的异化困局,企业社会责任缺失、企业伪社会责任以及企业社会责任寻租行为久久难以消解。从这个意义上,基于商业组织单边式的企业社会责任管理模式(corporate social responsibility management,CSRM)或可持续性商业模式(sustainable business modle,SBM)建构难以产生可持续性的企业社会责任实践[8,14]。企业社会责任治理则是将这一实践过程中涉及到的多元利益相关方纳入统一的治理框架之中,其目标在于一方面最大程度地推进各类商业组织增进履行社会责任的意愿与动力,协调各类商业组织为解决共同的经济、社会与环境问题发挥相应的资源与能力优势,并通过建构合意的治理环境推进企业社会责任实践的可持续;另一方面在于有效监督与治理商业组织的各类社会责任缺失与异化行为,最大程度地降低机会主义倾向,规避社会福利损失。在治理过程中,政府作为元治理主体,主要强调要发挥相应的社会责任战略愿景规划、社会责任制度供给(强制性制度与诱导性制度供给)、社会责任实践主体培育与社会责任实践行动协调等多重功能,进而促进企业创造更加高阶的综合价值与共享价值。因此,面对日益复杂的商业环境,如何有效推进各类商业组织(民营企业、国有企业)履行社会责任更好地参与社会治理与公共治理,最终助推国家治理体系与治理能力的现代化成为当前政府“元治理”角色下企业社会责任治理的重点战略方向。

议题(issue)最早是公共关系与公共政策领域的术语,后来逐步被引入到组织与管理学研究领域。从企业社会责任实践过程来看,企业社会责任理念的实现归根结底要通过企业社会责任实践主题与议题予以落地。在这一过程中,企业社会责任主题则是企业社会责任内容边界的重要反映,在此之下是一个个具体的企业社会责任议题。因此,企业社会责任议题的范围源于企业自身对企业社会责任内容维度的边界界定

企业社会责任主题的划分一般存在两种主要方式,一种是基于Freeman提出的利益相关方主体构成框架,将企业在运营管理过程中的利益相关方分为内部利益相关方与外部利益相关方,从利益相关主体的角度生成对股东、员工、顾客、政府、社区以及社会环境的社会责任主题;另一种是基于Carroll提出的企业社会责任金字塔模型,将企业社会责任主题按照内容维度予以分解,包括经济责任、法律责任、社会责任与道德伦理责任。。更进一步地,企业社会责任行为作为企业融入社会一种基本方式,其内在的理论逻辑强调企业与社会之间的相互依存性、嵌入性与共生性。但是,企业与社会之间融合度的差异性的背后是企业链接社会过程中社会责任实践议题的差异性,并主要表现为自内而外和自外而内两种链接形式。前者指的是企业将日常业务运营活动嵌入、嫁接、影响与根植到社会需求之中;后者指的是不仅企业的日常经营活动会影响社会,反过来,外部的社会条件(利益相关方诉求与社会制度压力)也会影响企业的运营行为[15]。类似的,企业与社会责任议题之间的关联性也能区分为自内而外的链接和自外而内的链接,这两种方向的不同组合就能划分出不同类型的社会责任议题。

(二)注意力基础观与政府注意力

注意力(attention)最早是心理学中的一个概念,泛指行为主体在一定的情境下所表现出的心理活动的指向性,体现为直觉、思维和知觉的集中指向[16]。认知心理学认为注意力是指决策相关的众多刺激的外界环境因素中,占据决策者意识层面的最刺激的因素。此后,心理学中的注意力逐步地引入到了经济学与管理学的研究中。但是,研究对象仍然存在一定的差异性,具体体现为:在经济学研究中,注意力主要研究经济主体(理性经济人)在进行市场决策时持续关注相应客体的能力,这也是一种稀缺性资源,其内在的原因在于个体认知能力与信息的有限性,在注意力的配置过程中只能把最为稀缺的资源配到最受刺激的因素的解决过程之中。新古典经济学下的偏好理论认为个体消费行为具有完备性、可传递性以及非饱和性,但难以解释行为个体在不同时间对同一问题的态度变化(注意力的变化)。琼斯对此进行了解释,认为在偏好稳定的情况下,行为主体的态度发生变化的内因在于其注意力发生了位移,并提出了注意力驱动公共经济政策决策的“琼斯倒转选择模型”。

在管理学研究中,Simon最早将注意力引入管理决策领域。他认为,决策者面对的首要问题是如何配置处理信息的注意力,进而做出有助于实现组织目标的价值决策。管理决策领域的注意力基础观由此形成,并关注以下三大原则:第一,注意力的焦点,即管理决策者在做出决策的过程中需要将自身的注意力聚焦在哪个议题与解决的方案上。第二,注意力的情境,即管理决策者个体所处的环境以及其个体特质决定了对注意力配置的焦点。第三,注意力配置过程需要注重与组织内外利益相关者的沟通以及程序性的控制,决策者注意力的配置过程的有效性与之紧密相关[9]。

从注意力研究的三大学科(心理学、经济学与管理学)来看,其立足的微观单元依然是决策主体,由此,注意力基礎观也广泛应用到公共管理与公共政策领域的研究分析之中。在这些领域,政府是公共权力与公共资源的决策与配置主体,在管理公共事务以及参与社会治理的过程中,会根据自身面对的公共信息形成一定的决策认知,在不同的决策动机引导下产生异质性的决策行为。同样地,由于政府的决策信息来源也具有有限性甚至不对称性在政府注意力配置过程中,必然产生相应的关注焦点。实质上,政府注意力本身也是一种稀缺资源,政府基于公共目标与利益最大化的角度对注意力资源进行充分合理配置,从而实现帕累托效率或帕累托改进。因此,政府在管理公共事务与主导社会公共治理的过程中,必然伴随着主体的周期性变化与环境的动态性变化而产生注意力指向的变化,在我国体现为由于政府决策主体的换届、政策发展理念的变化以及决策环境的变化,政府的发展指导理念、政策目标会发生指向性与周期性变化。

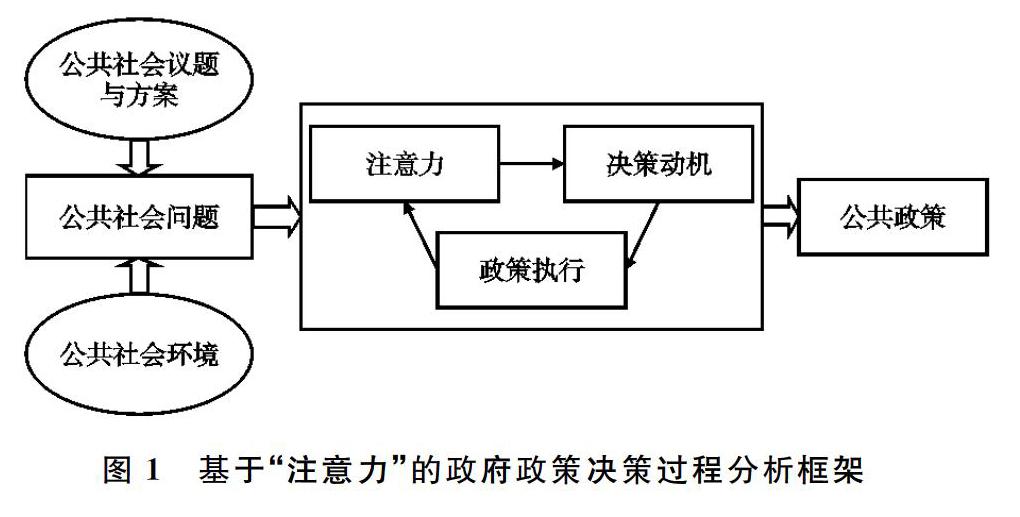

因此,综合注意力的基本概念以及注意力基础观,本文进一步提出基于政府决策的分析框架。如图1所示,在我国独特的“强政府—弱社会”的政社关系形态下[4-5],面对琳琅满目与动态复杂的公共社会问题,政府必须从主导性的发展理念与政策理念出发,关注相应的公共社会议题,聚焦于相应的政府政策的执行。值得注意的是,政府也必然存在相应的作为个体行为人的动机,具体体现为由于官员个体对政府理念的吸收与认同程度的不同,从而在政策理念执行过程中存在差异,从这个意义上,政府决策理念、政府决策动机与政策执行紧密相关,而政策执行的效果又会对政府注意力产生一定的反馈效应,形成从“公共社会问题—政府公共决策注意力—公共与社会政策”的闭环系统。

实质上,在政府注意力差异化的情境下,即使是同一政府决策主体,在不同的情境下所选择的政策组合也具有差异性,并形成异质性与多样化的政策空间与政策样态。根据注意力的连续、中断或转折可以分为持续性的注意力、注意力转移、注意力波动以及注意力迭代。在这一矛盾转换过程中,新的参与者逐渐被吸纳到政策论辩场域,推动制度的更新和变革。注意力波动则是政策的间歇性停滞或异化,背后的原因在于涉及的利益相关方的关系较为复杂,执行难度相对较大,未有先例可参考,只能“摸着石头过河”,难以瞄准注意焦点,出现了注意力模糊条件下的模糊情境。特别是在传统政府的科层制管理模式中,政府决策的形成与实施过程一般是自上而下式。政府高层注意力的频繁波动或突然衰减,极易导致执行主体无所适从,引发决策主体对政策导向的认知混乱以及注意力偏离,由此导致政策异化,甚至停滞。最后是注意力的迭代,当政府决策者注意到的某一问题具有相当的动态性且问题的解决需要不断进行政策调整与动态跟进时,政府会在该领域强化注意力资源配置力度,反映在公共政策与制度层面即是“政策迭代”或“制度更迭”。如近年来对于新经济下的一些新的业态的监管政策,“滴滴打车”(顺风车)这一新型业态下的市场合法性获取过程,一定程度上伴随着政府对于共享经济的注意力的动态跟进。从制度主义观来看,对共享经济的市场合法性地位从无到有,从严格管制到放松规制,从直线型监管到动态型监管,都无不体现着政府注意力的调整与更迭。

(三)基于政府元治理主体下的企业社会责任推进模式与机制

从企业社会责任治理的现有研究来看,学界主要从政府、公民社会以及企业三大层面切入。在这三大层面中,政府作为推进企业社会责任的公共性“元治理”主体,扮演着制度与政策的决策者、议题实践的动员组织者、行为的监督者与治理者等多重角色。本文认为,政府推进企业社会责任的主要模式有三类,分别为“强政府—强社会”“弱政府—强社会”与“强政府—弱社会”推进模式(见表1)。

三类推进模式的异质性一方面体现为政府在推进企业社会责任治理过程中发挥的主导作用的异质性。“强政府—强社会”“强政府—弱社会”与“弱政府—强社会”模式中,政府在企业社会责任治理中的角色分别为协同式治理者、主导式治理者以及参与式治理者。具体体现为:第一,在“强政府—强社会”与“强政府—弱社会”模式中,政府在推动企业社会责任治理过程中分别发挥着协同者与主导者角色,这两类角色体现为政府在企业社会责任正式制度供给、企业社会责任实践政策以及企业社会责任评价体系等一系列政策供给与监督治理中起着决定性的作用。具体实现机制在于政府通过硬性的企业社会责任制度供给、企业社会责任实践政策与政府出台的企业社会责任评价体系以及政府搭建企业社会责任视角交流平台快速实现企业对于社会责任的认知深化与行为强化。但是,“强政府—弱社会”模式中

我国是“强政府—弱社会”下企业社会责任推进模式的典型体现,基于政府主导的制度供给强制性推进企业社会责任,如在法律环境中自2006年新公司法将企业社会责任作为企业必须履行的义务以及制定企业社会责任标准规范《GB/T 36000—2015<社会责任指南>》,同时推进企业社会责任制度供给中首先基于国有企业而展开,在社会责任评价层面积极推进沪深上市公司的社会责任披露体系建设。,在理性人假设下,政府可能由于“自利”动机并不以公共价值最大化为优先目标,从而偏离创造公共价值与社会福利的最优点,导致的后果是引发社会福利的整体损失以及破坏了企业社会责任实践的正常秩序[17]。其主要的表现是通过与企业政治关联行为,以设立企业社会责任显性租金与隐性租金的方式引发企业社会责任寻租行为,降低对企业社会责任制度执行的强度,使得企业社会责任制度供给执行弱化与监督评价失效。

另一方面体现在公民社会组织在推进企业社会责任治理过程中发挥的主导作用的异质性。在“强政府—强社会”“弱政府—强社会”与“强政府—弱社会”三类企业社会责任治理模式之中,公民社会分别扮演着协同参与者、主导式治理者、参与式治理者等异质性角色。具体体现为:在“强政府—强社会”与“弱政府—强社会”模式下,公民社会在推动企业社会责任治理过程中分别发挥着协同者与主导者角色,政府推进企业社会责任主要采取配合性与引导性角色。其主要的实现机制在于政府通过法律制度保障企业履行社会责任以及配合参与公民社会中的社会责任交流与引导平台建设

20世纪70年代开始,美国各州相继通过了企业社会责任在公司法中的合法性地位,要求企业对于股东负责的同时需要对企业的多元利益相关方承担社会责任。近年来,由美国非盈利组织“共益企业实验室(B-Lab)”发起了共益企业(benefit corporation)全球运动,倡导一种全新的融合组织经济属性与社会属性的双元混合型组织,以共益企业为社会责任新组织范式的新一轮社会责任运动不断波及全球,在社会组织的影响下,美国大部分州对共益企业予以立法,进而推动这一全新组织形态在商业实践中的合法性获取与维持。。而在“强政府—弱社会”模式之下,公民社会主要扮演参与式治理角色。同时,由于公民社会对政府推进企业社会责任过程缺乏有效地监督,政府与社会之间也难以形成有效的协同治理机制,造成企业社会责任制度供给不足与供给结构失衡、企业社会责任监管与评价缺失缺位的双重局面。

三、研究设计

(一)主要研究方法

本文将基于文本分析方法,通过ROST CM6将文本進行分词,筛选出与企业社会责任相关的关键词,邀请相关专家将符合企业社会责任维度的高频词纳入本文所研究的企业社会责任的具体维度的关键词节点之中,最终通过QSR Nvivo 11对企业社会责任关键词语抓取、梳理企业社会责任的维度编码

在编码之前,由于质性研究中存在一定的主观性,因此本文基于企业社会责任领域的两名不同研究者对同种维度下的议题进行编码所得的每一个研究文本下的相同议题的一致性程度进行信度检验,信度检验通过80%以上,确保本文文本分析中社会责任议题编码的可靠性。,结合其出现的频度、背景等信息,来分析中央政府对企业社会责任议题领域的注意力变化。

(二)样本选择与数据处理

样本选取1978—2019年中央政府公开发布的政府工作报告,共计42篇。鉴于政府任期5年为一周期,本文以5年作为一个基本的分析单元,以5年为周期将中央政府工作报告合并进行分阶段分析。首先,利用相关软件从文本中科学地提取与企业社会责任各个维度下的议题领域紧密相关的关键词;按照三重底线理论、社会责任金字塔理论将企业社会责任维度分为经济责任、社会环境责任、法律责任与慈善伦理责任四大维度[18],在各大维度的社会责任议题领域上,按照已有的政策文件、企业社会责任指南中的社会责任议题选取各维度下的企业社会责任议题关键词。按照一级关键词,利用ROST CM6分词软件选取二级关键词最终形成关键词汇总表。具体来看,本研究的议题领域主要选取自社会责任理论主题和社会责任标准倡议(表2所示)

如在社会环境责任维度,一级关键词是消费者责任、政府责任、社区责任、员工责任、供应商责任、社区责任与环境责任,相应的二级关键词则是合作伙伴、公平竞争、诚信合作、合同履约、资源节约、资源可持续、生物多样性、减少污染、减少排放、环境治理、节能环保、降低能耗、减少噪音、生态环境、生态保护等。。依据上述关键词,进一步通过专家咨询、共同判断等环节,从词库中选取含义相近的词语作为文本分析的关键词,从而形成最终关键词汇总表

篇幅所限,关键词汇总表可向笔者索取。。在此基础上,利用文本分析软件对政府工作报告进行文本分析,按照关键词建立节点,得出含有关键词的句子数;最后,统计文本总句子数,计算绝对注意力,公式为:绝对注意力=包含关键词的句子数/文本句子总数。由此得出关键词在文本中出现的频率,进而得到政府推进企业社会责任各维度议题领域的注意力。

(三)注意力测算结果

1.企业社会责任关注度的计算

以每一周期内的政府工作报告为一个分析单位,对选定的企业社会责任维度下的一级关键词建立相应的一级节点并进行编码。在各个节点下,依次编码选定二级关键词,为其选定的社会责任议题计数。在编码过程中,需要按照文本情景对关键词的语义进行人工识别与判断,符合相关企业社会责任议题实践含义范围的计入编码,不符合的则不计入。当一个句子中出现多个关键词时,每个关键词只能编码一次,当一个句子中关键词的含义不同时,则对这个句子重复编码计数。通过建立节点和在相关节点下编码计数,最后得出各个维度中含有相关关键词的句子数,并统计文本总句子数,最终得到表3。

更进一步地,通过对本文的企业社会责任关键词汇总,计算出各个维度中的关键议题词在文本中出现的频率,即在文本中有多少个句子含有选取的关键词,并结合文本语义剔除歧义词频和在一句中重复出现的词频,计算出包含关键词的句子数占文本句子总数的百分比,就能得到政府对企业社会责任各个维度下的相关议题方面的注意力数值(表4)。从注意力数值来看,自改革开放以来,中央政府对企业社会责任注意力不断攀升,自1978—1982年的9.34%逐步上升到2018—2019年的14.74%。尽管在这一过程中也经历过注意力下降的阶段,如1983—1987年和1988—1992年这两个阶段中,呈现出的企业社会责任注意力数值较前阶段有所下降,这两阶段的总体注意力分别为7.80%与7.74%。总体而言,中央政府推进企业社会责任的注意力基本呈现出稳步上升的态势,尤其是2003年后中央政府推进企业社会责任注意力的上升趋势更为明显。足以说明,中央政府推进企业社会责任管理与实践的过程是一个渐进式的过程,这有利于避免推进的步伐过于激进而给企业的“生产性”功能带来过重的社会压力。实质上,我国自改革开放以来,市场逐步转变为起到决定性作用的资源配置主体,在这一过程中,相当长一段时间内企业的发展与改革处于探索之中,而企业社会责任作为一种外部“舶来品”,过于激进地推进企业履行涵盖经济、社会与环境的社会责任不利于企业的平稳发展,也容易给企业带来过高的运营成本与过大的社会压力。因此,中央政府推进企业社会责任的注意力波动上升的过程也充分体现了制度弹性。值得注意的是,从目前的中央政府工作报告来看,对企业社会责任总体注意力仍然没有超过20%,总体处于较低水平。

四、中央政府推进企业社会责任的注意力演化过程

本文进一步剖析1978—2019年中央政府工作报告中各统计周期下的语义网络,进而更有效地阐释各个时期政府工作报告中企业社会责任内容、主题与关键词的演变特征。

(一)1978—1982年中央政府推进企业社会责任的注意力

在1978—1982年政府工作报告中,主要以企业、技术、质量、管理与经济、工业、改造作为核心簇。其中从特征词关联度来看,企业与经济(45)、企业与技术(44)、企业与工业(43)、质量与企业(35)、企业与能耗(29)、企业与职工(28)、企业与效益(24)、企业与自主权(20)为基本特征关联

括号中的数字表示特征词之间的关联强度,主要选取强度大于20的特征网络词,下同。(图2)。

因此,能够得出政府推进企业社会责任各维度注意力中,主要是以企业经济责任维度为高频特征词。究其原因,自1978年全国改革开放拉开序幕,伴随着经济体制变革持续推进,微观层面的国有企业改革也随之开始,国有企业由完全计划经济时期的政治附属物逐步转变为具有生产功能的经济单元。国有企业拥有自主的经济权限与经济利益,这符合弗里德曼对企业社会责任的定义,即企业有且只有一种社会责任,那就是获得最大化的经济利润[19]。这一时期对于企业的本质与功能认知由完全计划经济时期的经济、政治与社会三重功能的重叠体逐步转变为社会主义市场经济下的经济角色,与这一时期蒋一苇所提出的企業本位论不谋而合,认为企业是现代经济的微观单元,是具有自主独立经营、自主发展的能动权力与义务相结合的经济主体[20]。因此,这一时期政府围绕着国有企业经济效率而展开一系列赋予国有企业经济自主权,主要通过经济责任制、资产经营责任制等放权让利措施充分调动企业的经济积极性,实现国有企业的经济责任下的经济功能。从这一时期分维度的注意力数值来看,中央政府推进企业经济责任的注意力较其他维度,如社会与环境责任、慈善道德责任而言,处于主导地位,且政府推进企业社会责任实践组织载体的注意力以国有企业为主,促使国有企业树立并不断增强“经济责任”意识。

(二)1983—1987年中央政府推进企业社会责任的注意力

在1983—1987年政府工作报告中,主要以企业、改革、技术、职工、经济效益、经营、质量作为核心簇。从特征词关联度来看,企业与改革(65)、企业与技术(50)、企业与经营(49)、企业与职工(45)、企业与经济效益(39)、改革与经济效益(31)、企业与质量(30)为主要特征关联。从图3可以看出,在政府对企业社会责任注意力指向中,以进一步强化国有企业经济责任为核心推进企业社会责任,通过改革释放企业的经济潜力。具体来看,政府主要通过提高企业自主运营与管理、提升企业产品质量、加快企业技术改造与技术升级,从而提升企业的自主经营与管理能力,最终提升国有企业的经济效率。从面向企业经济责任的政府制度来看,1984年10月党的十二届三中全会通过了《中共中央关于经济体制改革的决定》,进一步将国有企业改革置于经济工作的重要环节,提出“要使企业真正成为相对独立的经济实体,成为自主经营、自负盈亏的社会主义商品生产者与经营者,具有自我改造和自我发展的能力,成为具有一定权利和义务的法人”。因此,这一时期的企业社会责任语义网络中,基本围绕着国有企业改革(“改革”为语义网络中的关键特征)和国有企业的自主经营与自主管理(“运营管理”为语义网络中的关键特征)。因此,这一时期企业社会责任的经济责任维度仍然是政府推进社会责任注意力的主要指向,内在的原因在于,这一时期政府着重将国有企业由计划经济时期的“政企不分体”“企社不分体”转变为自主经营与自负盈亏的独立经济实体组织。

(三)1988—1992年中央政府推进企业社会责任的注意力

在1988—1992年政府工作报告中,主要以企业、发展、经营、技术、经济效益与管理作为核心簇。从特征词关联度来看,企业与发展(67)、企业与经营(54)、企业与技术(49)、企业与经济效益(47)、企业与管理(47)、企业与改革(37)、企业与制度(30)为主要特征关联(图4)。因此,这一时期政府仍以经济责任为推进国有企业改革的主线,通过完善国有企业的经济制度以及经营管理流程,破解长期以来由于“政企不分”与“政资不分”形成的经济责任迷失的现状。且这一时期国有企业与企业制度成为政府工作报告中的关键特征关联,意味着政府赋予国有企业经济责任下的各项改革制度措施都以“经济改革”为中心,对企业社会责任的其他维度如社会与环境责任则呈现缺失状态。总体而言,此阶段推进国有企业的社会责任内容维度处于社会责任的错位阶段,企业与社会的关系仍然没有褪去“小社会”的色彩,企业社会责任的实践方式也缺乏合理有效性[5]。因此,这一时期政府推进企业社会责任注意力内容维度继续聚焦国有企业的经济责任,但是在注意力导向层面,逐步转向了企业社会责任合法性(legitimacy)导向。如20世纪90年代以来,我国政府陆续出台了相关企业社会责任正式制度,例如1989年制定出台的《中华人民共和国环境保护法》等社会责任意义上的法律规制为企业履行环境责任提供了基本的法律遵循。基于合法性制度同构(强制性同构力、模仿性同构力以及规范性同构力)推进企业社会责任的进程由此逐步开启。

(四)1993—1997年中央政府推进企业社会责任的注意力

在1993—1997年政府工作报告中,主要以企业、经济效益、市场、技术、改革作为核心簇。其中,从特征词关联度来看,改革与企业(70)、企业与市场(55)企业与经济(47)、企业与技术(41)、企业与竞争(34)、市场与竞争(34)、企业与社会(31)为主要特征关联(图5)。因此,政府推进企业社会责任各维度注意力中,仍然以企业的经济责任为中心,但是更加强调企业与市场的關系的重新定位,对企业的经济责任予以重塑。具体表现为:政府通过完善企业的市场竞争机制与运营管理机制实现企业与市场关系的调适,进而创造合意的经济效益。1993年11月党的十四届三中全会明确了国有企业改革的方向,正式提出国有企业成为自主经营、自负盈亏、自我发展、自我约束的法人实体和市场竞争主体,政府对企业自主承担经济责任的注意力导向逐步强化,此后围绕着以企业为市场主体地位的制度文本也不断出台,如《中华人民共和国公司法》在1993年12月正式通过,进一步为国有企业建立现代企业制度、成为真正意义上的市场竞争主体提供了法律依据,由此企业经济责任的合法性得到根本确立。在制度层面,我国陆续出台了《中华人民共和国消费者权益保护法》《中华人民共和国劳动法》等,进一步推进企业社会责任的法律制度供给走向深化与实化。需要注意的是,这一时期私营(民营)企业也在图4的语义网络中出现,民营企业的市场合法性逐步得到确立,意味着其经济责任意识也逐步得到强化。究其原因,这与该时期所经历的“南方谈话”、十四届三中全会通过的《中共中央关于建立社会主义市场经济体制若干问题的决定》以及两次宪法修正案以国家最高法律的形式确认了非公有制经济(私营经济、个体经济等)在社会主义制度中的地位(市场地位与法律地位)紧密关联[5]。最后,环境也在语义网络中出现,说明在政府注意力视角下,逐步开始重视企业环境责任维度下的社会责任议题。

(五)1998—2002年中央政府推进企业社会责任的注意力

这一时期政府推进企业社会责任的注意力逐步回升,总体数值回升到8.38%。尤其是政府推进企业社会环境责任与经济责任两大维度的注意力逐步趋于平衡状态。从这一时期的语义特征关联网络来看,1998—2002年政府工作报告中主要以企业、经济效益、市场、技术、改革作为核心簇布(图6)。其中,从特征词关联度来看,国有企业(108)、企业与市场(69)、企业与改革(64)、企业与管理(53)、企业与技术(52)、企业与职工(50)、企业与制度(44)、企业与社会(42)成为关键特征关联(图6)。因此,可以看出,政府推进企业社会责任各维度注意力逐步多元,企业的经济责任不再是政府推进企业社会责任注意力的唯一聚焦维度。在语义网络中,企业对于员工(职工)的社会责任成为这一时期的关注焦点。究其原因,从国际社会背景来看,自20世纪90年代中后期由发达国家主导的新一轮企业社会责任运动波及全球,跨国公司的社会责任国际标准开始受到我国东南沿海地区企业的关注,特别是社会责任国际标准下的国际劳工等员工社会责任议题;同时,从我国的制度背景来看,我国于1995年与1999年分别制定了《中华人民共和国劳动法》与《中华人民共和国捐赠法》,企业社会责任思潮在整个社会层面的重视度提高。更为关键的是,这一时期产生了国有企业工人的大量下岗与安置风潮,对于国有企业的离退休员工以及下岗工人等问题的注意力开始增强。社会开始重新审视政府注意力下企业与社会的关系,即摆脱过去国有企业的“单位社会”与“小社会”色彩。总体来看,这一时期国有企业与社会之间的关系逐步形成嵌入性关系,即企业的行为嵌入于特定的市场结构、社会结构与社会网络关系之中,产生与外部利益相关方的嵌入性关系。

(六)2003—2007年中央政府推进企业社会责任的注意力

这一时期,政府对企业社会与环境责任的关注超过了对经济责任的关注。基于语义网络分析发现,主要以企业、经济效益、市场、技术、改革作为核心簇,其中从特征词关联度来看,国有企业(69)、企业与职工(48)、企业与制度(47)、企业与改革(43)、企业与社会(33)成为主要特征关联(图7)。同时,在语义网络中,非公有制企业、私营企业(民营企业)也成为核心特征节点。因此,能够得出这一时期政府推进履责主体维度中,逐步表现为国有企业与民营企业双轮推进的局面。同时,政府推进企业社会责任的内容维度逐步由企业内部利益相关方(职工)向企业外部利益相关方(政府、社会与资源环境)转变,这在图7中的语义网络中皆有所呈现。究其原因,从国际背景来看,2002年以来第一个社会责任意义上的国际标准SA8000在我国开始广泛传播,相应地,国际社会责任标准的本土化适应进程不断加快。从国内的制度背景看,2003年我国政府提出了“以人为本,树立全面、协调、可持续”的科学发展观,企业社会责任逐步成为推进经济与社会可持续发展的重要社会思潮。尤其是这一时期大量的社会组织与研究机构对此展开研讨与研究,其中2005年1月中国企业联合会成立全球契约推进办公室,号召企业加入到全球契约履行社会责任;以2005年中欧企业社会责任北京国际论坛召开为起点,此后国际性的社会组织进一步加速推进我国企业提升履责意识。在正式规制性制度层面,2006年我国《公司法》修订正式实施,在总则中明确规定公司需承担社会责任。由此,政府推进企业社会责任的注意力进一步增强,在语义网络特征中也呈现出企业与社会的特征关联。

(七)2008—2012年中央政府推进企业社会责任的注意力

这一时期政府推进企业社会责任的注意力继续攀升,且分维度来看企业社会责任与环境责任维度的注意力数值持续上升。同时,从推进企业社会责任实践组织载体注意力来看,自1978年以来政府推进民营企业社会责任注意力稳步提升,并在这一时期达到顶峰。究其原因,此阶段民营企业的社会责任管理与实践快速发展,产生了诸多企业社会责任缺失与异化事件,如2008年“三聚氰胺”事件、2011年双汇“瘦肉精”事件使得部分民营企业陷入了企业社会责任缺失的舆论漩涡[5]。通过语义网络分析发现,中央政府对民营企业的社会责任议题关注程度进一步上升。同时在制度层面,围绕着民营企业的社会责任制度供给逐步加快,如上市公司的社会责任披露制度建设,等等。2008—2012年政府工作报告中主要以国有企业、经济、改革、发展、环境作为核心簇布。其中从特征词关联度来看,国有企业(43)、企业改革(41)、环境保护(35)为核心特征关联(图8)。这一阶段,政府对于企业社会责任注意力已经发生了重大转变,对企业的环境责任的关注上升到一个新的高度,更加强调企业在履行经济责任的同时要充分重视与社会环境利益相关方的关系,通过资源节约、降低能耗、节能减排进而履行企业的环境责任。这与2008年国务院国资委在《关于中央企业履行社会责任的指导意见》所提出的中央企业社会责任八项议题基本吻合

《关于中央企业履行社会责任的指导意见》提出企业社会责任的八项议题,即坚持依法经营诚实守信、不断提高持续盈利能力、切实提高产品质量和服务水平、加强资源节约和环境保护、推进自主创新和技术进步、保障生产安全、维护职工合法权益、参与社会公益事业。。

(八)2013—2017年中央政府推進企业社会责任的注意力

自党的十八大以来,我国经济体制改革已经步入深水区与攻坚区,改革过程中涉及的主要领域已经远远超出了十一届三中全会开启的经济体制改革的单一领域,而是向涵盖经济体制、政治建设、社会治理与军事建设等综合领域转变。尤其是当前中国整体上处于迈向中等收入国家的经济社会转型期,各类社会矛盾复杂交织,客观上对企业参与社会治理以及助推国家治理体系与治理能力的现代化提出了更高的要求。从这一时期政府注意力来看,中央政府对企业社会责任注意力由2008—2012年的9.68%上升到15.59%,对推进企业社会责任的相关维度与议题领域的注意力也前所未有的增强,尤其关注企业社会与环境责任。在推进企业社会责任实践组织层面,2014年通过的《中共中央关于全面推进依法治国若干重大问题的决定》,首次将企业社会责任(涵盖国有企业与民营企业)上升到国家战略高度,且首次提出了企业社会责任立法问题。因此,这一时期政府在治理企业社会责任缺失与异化行为中,更加趋向于法治思维,以强制性制度与诱导性制度安排协同推动企业社会责任行为的可持续。

同时,2013年十八届三中全会发布的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》),提出国有企业是国家治理现代化的重要力量,国有企业须以承担社会责任为重点,进一步深化国有企业改革。《决定》进一步肯定了民营经济在我国社会主义市场经济中的重要作用,推动民营企业转型升级成为其充分履行经济责任、助力社会创新的新指向。因此,从这个意义上,中央政府推进国有企业与民营企业社会责任实践议题的关注度逐步平衡,呈现出双轮驱动与共同演化的局面。通过语义网络分析发现,2013—2017年政府工作报告中主要以企业、改革、经济发展、食品安全、环境、社会发展、生态建设作为核心簇。从特征词关联度来看,经济发展(58)、企业发展(36)、食品安全(34)、环境发展(31)、生态建设(31)、药品安全(31)成为主要特征关联(图9)。这一时期,随着国有企业改革的逐步深入,政府对国有企业的功能本质单一性认知逐步拓宽为多重制度逻辑下的混合型组织

2015年9月,中共中央、国务院印发了《中共中央国务院关于深化国有企业改革的指导意见》,首次明确提出将国有企业分为商业类和公益类两大类实行分类改革。按照谁出资谁分类的原则,由履行出资人职责的机构负责制定所出资企业的功能界定和分类方案,报本级政府审批;各地区可结合实际,划分并动态调整本地国有企业功能类别。其中,商业类国有企业以市场逻辑为导向与利益相关方建立市场竞争为关联的基本规则,公益类国有企业则以社会逻辑为导向与利益相关方建立社会价值与公共服务为关联的基本规则。与此同时,商业一类的国有企业也同时具备“盈利性市场使命”与“公共政策性社会使命”,由此形成多重制度逻辑混合的混合组织场域。。尤其是党的十八届三中全会指出国有资本投资运营要服务于国家战略目标,发展重要前瞻性战略性产业、保护生态环境、支持科技进步、保障国家安全,这与语义网络的特征关联词生态、环境与安全等基本吻合(图9)。总体来看,这一时期中央政府逐步由过去注重粗放式经济价值创造转变为注重基于经济、社会与环境效应的综合价值创造。

在政府推进企业社会责任内容维度注意力中,企业经济责任、社会责任与环境责任的注意力数值更加协调,且更加突出企业的环境责任。尤其是在党的十八大提出的“创新、协调、绿色、开放、共享”五大发展理念指引下,关于社会责任实践由强调企业自主性、合法性、合理性转变为社会合意性;在企业经济责任维度,这一时期突出地表现在以化解产能过剩、淘汰落后产能、驱动企业层面的生产要素由传统要素驱动向创新要素驱动转变;在企业社会与环境责任维度中,绿色发展、可持续发展、社会高质量发展等议题是焦点,与新时代社会发展要求相契合。实际上,在全面建设小康社会的征程上,政府对于推进企业参与社会扶贫与社会价值共享有了更大要求,更加强调资源的协调共生以及社会价值共享,在语义网络中表现为强调企业环境责任以及社会价值共享助推社会高质量建设与发展。

(九)2018—2019年中央政府推进企业社会责任的注意力

2018年以来,中央政府推进企业社会责任的注意力继续攀升。党的十九大以来,中国特色社会主义进入了新时代,我国社会主要矛盾也发生了变化,“已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。中央政府推进企业社会责任的注意力导向演变为符合社会情景与企业情景并重的社会责任行为实践合意性阶段。主要体现为:一方面,中国共产党第十九届中央委员会第四次全体会议通过的《中共中央关于坚持和完善中国特色社会主义制度,推进国家治理体系和治理能力现代化若干重大问题的决定》,提出了实现国家治理体系和治理能力现代化的时间方略与路线图,指出“必须加强和创新社会治理,完善党委领导、政府负责、民主协商、社会协同、公众参与、法治保障、科技支撑的社会治理体系”

中共中央关于坚持和完善中国特色社会主义制度,推进国家治理体系和治理能力现代化若干重大问题的决定[N].人民日报,2019-11-06(001).。企业是国家治理体系中的有机组成部分,也是社会治理的重要主体,以企业社会责任实践方式推动社会治理创新成为这一化背景下的新指向。另一方面,在全面建成小康社会的战略目标之下,自主创新、脱贫攻坚与社会共享成为新时代企业社会责任实践的重要议题。

通过语义网络分析发现,2018—2019年政府工作报告中主要以企业、创新、经济发展、改革、质量、脱贫、污染、安全作为核心簇,其中从特征词关联度来看,企业与创新(15)、企业与改革(12)、企业与质量(9)、脱贫与攻坚(9)、防治污染(8)与食品与安全(8)成为主要特征关联(图10)。这一时期,随着中国特色社会主义进入新时代,经济增长阶段由中高速增长转变为高质量发展。在微观层面,国有企业作为新时代经济体制改革的主要组织载体,在经历放权让利、制度创新、国资监管和分类改革等四个重大历史改革阶段后[21],改革的战略目标应该自觉向企业产品与服务高质量(产品层)、企业运营管理高质量(运营层)、企业综合价值创造高质量(价值层)等核心特质转变[22]。且在2018年政府工作报告中明确提出“国有企业要通过改革创新,走在高质量发展前列”。因此,在新时代下,政府推进企业社会责任的注意力结构与导向逐步融入到驱动整个经济高质量发展下的企业行为切片中。政府,不仅要求企业创造涵盖经济、社会与环境的综合价值,而且要对标世界一流企业、高质量发展的核心要义与核心标准[22-23]。同时,在“创新、协调、绿色、开放、共享”五大发展理念的指引下,政府推进企业社会责任实践议题的注意力必然向企业创新、企业绿色环保、企业价值共创与共享等实践议题转变,其中扶贫共享、乡村振兴是主要焦点,更加强调经济与社会资源的协调共生以及社会共享。

五、未来推进企业社会责任管理与实践的思考建议

在新时代社会主要矛盾发生根本性转变的背景下,国家治理体系与治理能力现代化面临的首要问题是对“不平衡与不充分”引发的系列经济与社会问题予以治理[24],推进社会治理主体、治理手段、治理工具与治理模式创新,强化在微观层面企业为市场主体在参与社会治理,助推企业在参与社会治理中的重要作用,寻求以元治理主体下公共价值创造目标与经济价值创造目标形成最大公约数,实现经济与社会层面的高质量发展。因此,在新的时代背景下,未来中国政府推进企业社会责任需在宏观制度与微观实践两个层面着手,转变企业社会责任制度供给逻辑以及创新企业社会责任治理与实践范式。

(一)宏观制度推进:面向新时代与新组织情景转变企业社会责任制度供给逻辑

在新时代情境下,面对新的发展矛盾,政府推进企业社会责任制度供给必须围绕着解决新的经济与社会矛盾而展开。一方面,从国家战略层面上,中国政府需要重新调整企业社会责任的战略导向与推进思路,将推进企业社会责任融入到企业战略管理、运营管理与业务实践体系之中,以可持续发展思路推进企业高质量的综合价值创造,并基于新的发展要求推进宏观制度供给,引导、激励与规范各类企业将自身的价值创造理念同新时代下的发展理念与要求相契合。另一方面,在国有企业分类改革背景下,差异化推进商业一类、商业二类与公益类国有企业的社会责任制度供给,通过强制性制度安排突出强调国有企业“国家使命”的异质性,并在企业社会责任的动力培育、监管制度体系以及评价体系等方面对国有企业与民营企业的社会责任推进过程予以差别化审视,推进国有企业在同一组织场域内实现外部不同制度逻辑(市场逻辑与社会逻辑)之间的调适与优化,进一步探索推进我国国有企业与民营企业向共益企业(benefit corporation)转变过程中的企业家精神培育与社会平台支持机制。同时,政府在推进企业社会实践的制度设计中,需要有效平衡政府与企业之间由于权责关系或“委托—代理”关系产生的复杂性治理制度安排。在社会治理层面,基于多元主体协同共治推进国家治理体系与治理能力的现代化,进一步通过一系列诱导性制度与强制性制度安排,促使国有企业、民营企业以及混合所有制企业的社会责任实践主动与反贫困创新、社会共享、乡村振兴、生态文明、企业创新以及高质量发展等议题融合。

政府在治理企业社会责任实践过程中,需要清晰界定政府与企业之间的关系,既要避免过度强调政府推进社会治理的主导性作用,又要避免过度夸大企业参与社会治理的角色与功能。尤其是当前我国处于经济社会转型期,企业成为承载各类社会压力与复杂社会矛盾的微观市场组织,相关的制度安排应避免赋予企业过度的非经济责任与不合理的社会期望,如过度期望企业充当社会治理的“救世主”,损害企业的“生产性功能”,给企业的可持续成长带来难以承受的制度压力,这不利于企业可持续性地参与社会治理。同时,要遏制企业对于政府公共价值导向的刻意性迎合,避免出现企业“投政府所好,行政府所为”而产生一系列寻租行为,导致企业效率与社会福利整体损失。

(二)微观实践范式推进:面向新经济情景创新企业社会责任治理与实践范式

进入21世纪,新一轮工业革命的纵深演化将人类社会带入了平台经济时代。平台企业成为市场中的新型微观组织载体,基于同边网络效应与跨边网络效应最大程度地聚合市场中的各类经济性与社会性组织成员(企业用户与个体消费者用户),形成“平台个体—社会”与“平台个体—平台商业生态圈—社会”两种嵌入社会的主要路径[25]。由此来看,平台型企业在所搭建的公共组织场域之中,不仅仅是作为“经济人”创造双边用户之间的链接价值与服务价值,更多地是以“类政府”角色成为社会治理场域中的新型微观组织载体,从而有效治理生态圈内各类组织成员的社会责任行为。但不容忽视的是,平台企业所呈现的综合价值与共享价值创造效应不尽如人意,主要体现为部分平台企业尽管创造了巨大的经济价值,但是社会与环境价值创造能力严重偏低,甚至在价值创造的过程中平台企业的社会责任行为走向了对立面,企业社会责任异化问题层出不穷[12]。从政府制度供给层面看,此类异化行为屡屡发生且难以消解的背后,一方面反映出平台企业社会责任的特殊性缺乏公共認知,政府在制度供给层面仍然停留在对传统企业的认知,缺乏对平台企业的独特性社会责任的倡议、指南与规范。另一方面反映出传统科层政府治理体系难以有效应对高度动态化的平台场域,事后监管与事后治理的方式难以有效消除企业社会责任异化行为,并呈现出治理主体缺位、错位与治理手段滞后与失效等问题。总体上,对平台企业社会责任缺失与异化行为治理陷入治理碎片化的困境。

因此,在新经济情境下,一方面,政府需重点推进平台企业社会责任异化行为的治理,主要方式是进行分类治理,并转变传统的政府一元主导的社会责任治理模式[26]。治理理念亟需转向多方企业社会责任治理主体之间的协同与共生共融,进而打造企业社会责任治理共同体[8]。另一方面,需推进平台情景下企业社会责任实践范式的创新,政府需重塑社会责任实践激励制度,提升平台企业解决经济社会问题的履责意愿、贡献社会爱心资源与扩展履责范围,进而实现平台商业生态圈嵌入更大范围的社会生态圈。具体方式可以采取平台嵌入式、平台嫁接式、平台撬动式与平台新创式等多种企业社会责任实践范式的组合与创新,从而推动平台企业创造更大的综合价值与共享价值,最终实现传统经济价值主导的商业生态圈向平台企业社会责任生态圈的转变。

参考文献:

[1] SHELDON O. The philosophy of management [M]. London: Sir Isaac Pitman and Sons Ltd, 1924.

[2] MATTEN D, MOON J. Reflections on the 2018 decade award: the meaning and dynamics of corporate social responsibility [J]. Academy of Management Review, 2020, 45(1): 7-28.

[3] BYRNE C, KERR P, FOSTER E. What kind of ‘big government is the big society? A reply to bulley and sokhi-bulley [J]. The British Journal of Politics and International Relations, 2014, 16(3): 471-478.

[4] LOZANO J M, ALBAREDA L, YSA T. 欧洲政府企业社会责任公共政策 [M]. 李凯, 译. 北京: 知识产权出版社, 2009.

[5] 肖红军, 阳镇. 中国企业社会责任40年: 历史演进、逻辑演化与未来展望 [J]. 经济学家, 2018(11): 22-31.

[6] SIMON H A. Administrative behavior: a study of decision-making processes in administrative organization [M]. New York: Free Press, 1947.

[7] 俞可平. 善治与幸福 [J]. 马克思主义与现实, 2011(2): 1-3.

[8] 阳镇, 许英杰. 企业社会责任治理: 成因、模式与机制 [J]. 南大商学评论, 2017(4): 145-174.

[9] 肖红军, 阳镇. 共益企业: 社会责任实践的合意性组织范式 [J]. 中国工业经济, 2018(7): 174-192.

[10]DIMAGGIO P J. POWELL W W. The new institutionalism in organizational analysis [M]. Chicago: University of Chicago Press, 1991.

[11]李金华, 黄光于. 供应链社会责任治理机制、企业社会责任与合作伙伴关系 [J]. 管理评论, 2019(10): 242-254.

[12]肖红军, 李平. 平台型企业社会责任的生态化治理 [J]. 管理世界, 2019(4): 120-144.

[13]李伟阳, 肖红军. 企业社会责任的逻辑 [J]. 中国工业经济, 2011(10): 87-97.

[14]肖红军, 阳镇. 多重制度逻辑下共益企业的成长: 制度融合与响应战略 [J]. 当代经济科学, 2019(3): 1-12.

[15]PORTER M E, KRAMER M R. Strategy & society: the link between competitive advantage and corporate social responsibility [J]. Harvard Business Review, 2006, 84(12): 78-92.

[16]林崇德, 杨治良, 黄希庭. 心理学大辞典 [Z]. 上海: 上海教育出版社, 2003.

[17]肖红军, 张哲. 企业社会责任寻租行为研究 [J]. 经济管理, 2016(2): 178-188.

[18]CARROLL A B. A three-dimensional conceptual model of corporate performance [J]. The Academy of Management Review, 1979, 4(4): 497.

[19]FRIEDMAN M. Capitalism and freedom [M]. Chicago: University of Chicago Press, 1962.

[20]蒋一苇. “企业本位论”刍议 [J]. 经济管理, 1979(6): 20-27.

[21]黃群慧. “新国企”是怎样炼成的: 中国国有企业改革40年回顾 [J]. 中国经济学人, 2018(1): 58-83.

[22]黄速建, 肖红军, 王欣. 论国有企业高质量发展 [J]. 中国工业经济, 2018(10): 19-41.

[23]黃群慧, 余菁, 王涛. 培育世界一流企业: 国际经验与中国情境 [J]. 中国工业经济, 2017(11): 5-25.

[24]马建堂. 伟大的实践, 深邃的理论: 学习习近平新时代中国特色社会主义经济思想的体会 [J]. 管理世界, 2019(1): 1-12.

[25]肖红军, 阳镇. 平台型企业社会责任治理: 理论分野与研究展望 [J]. 西安交通大学学报(社会科学版), 2020(1): 57-68.

[26]阳镇. 平台型企业社会责任: 边界、治理与评价 [J]. 经济学家, 2018(5): 79-88.

责任编辑、校对: 郑雅妮

Abstract: The practice of corporate social responsibility is an important way for enterprises to participate in social governance. The effective and consensual promotion of corporate social responsibility practice by the central government based on the function of meta governance is an important starting point for the modernization of national governance system and governance capacity. The evolution of the governments attention to corporate social responsibility governance to some extent represents the strength and direction of the governments promotion of corporate social responsibility practice. Based on the work report of the central government from 1978 to 2019, this paper analyzes the evolution of government attention and social responsibility semantic network of corporate social responsibility governance in different historical stages. The results show that: firstly, from 1978 to 2019, the central governments attention to corporate social responsibility increased to 14.74%, and the attention structure of corporate social responsibility changed from explicit social responsibility to both implicit and explicit ones. Secondly, From the perspective of dimensions of corporate social responsibility, the attention of each content dimension of corporate social responsibility changes from the single dimension of economic responsibility and legal responsibility to the comprehensive value dimension covering economy, society and environment, showing the gradual and progressive characteristics of promoting the content of corporate social responsibility dimension. Finally, the semantic network of corporate social responsibility in each historical period shows great heterogeneity, since 2013, the cluster of food safety, environmental protection, social development and ecological construction have become the core semantic relationships, and social value co-creation and shared value have become the focus of the future government to promote the social responsibility practice of state-owned enterprises and private enterprises. In the context of new social contradictions, new economic forms and new organization practice in the new era, the central government needs to further change the supply logic of corporate social responsibility system, and focus on promoting the platform corporate social responsibility governance system construction and practice paradigm innovation, so as to fit the new development direction of corporate social responsibility development.

Keywords: modernization of governance; social governance; corporate social responsibility; government attention; government work report; central issue