影子银行、金融风险与宏观审慎监管有效性

2021-05-11郭娜彭玉婷冯立

郭娜 彭玉婷 冯立

摘要:近年来,众多学者提出影子银行监管不充分是国际金融危机发生的重要原因,影子银行规模扩张增强了金融体系的顺周期性并造成了金融风险的积累。与此同时,具有逆周期调控理念的宏观审慎政策开始被各国金融监管机构付诸实践。本文通过构建符合中国经济金融运行特点,纳入影子银行和宏观审慎政策的NK-DSGE模型进行脉冲响应分析,研究了影子银行对中国金融风险的影响以及宏观审慎政策调控的有效性问题。研究结果表明,影子银行高杠杆的经营方式加剧了金融系统脆弱性与风险积累,对影子银行和商业银行信贷监管不对称会刺激影子银行规模扩张;宏观审慎政策实施能有效防范金融风险,包含影子银行的宏观审慎政策能够抑制影子银行的顺周期性,使金融调控政策更为有效。

关键词:影子银行;金融风险;宏观审慎政策;“双支柱”调控;NK-DSGE模型;货币政策;金融监管

文献标识码:A

文章编号:1002-2848-2021(02)-0016-11

2008年国际金融危机之后,很多学者认为对影子银行风险的有限监管,是本次金融危机发生的重要原因[1-2]。影子银行的高杠杆经营方式及其所具有的信用中介功能,使其与银行等机构具有密切的资金和业务联系,增强了金融风险的累积和传染。通过此次危机,金融监管者认识到以价格稳定为目标的货币政策和以个体风险防范为核心的微观审慎监管不足以保证金融体系稳定,金融监管要朝着更加全局化和宏观审慎的方向发展。后危机时代,各国政府与国际金融机构就建立宏观审慎政策框架体系发布了一系列指导原则和实践规范。巴塞尔协议III中加入了宏观审慎的资本要求,同时对流动性和杠杆水平提出了约束条件。我国党的十九大报告也提出“健全货币政策和宏观审慎政策双支柱调控框架,守住不发生系统性金融风险的底线”。

近年来,我国金融体系不断发展完善,市场化程度持续提高,影子银行机构和业务也日益活跃。与其他国家影子银行不同,我国影子银行体系是以商业银行为核心的,具有“银行中心”的特征。作为重要的金融中介,我国影子银行在信用创造体系中也发挥着重要作用,这就意味着影子银行一旦发生风险,往往具有很强的传染性,容易引发系统性风险。我国金融监管部门也积极采取了多项宏观审慎政策措施。央行将差别准备金动态调整机制升级成为逆周期调控理念的金融机构宏观审慎评估体系(MPA),同时越来越关注如何有效地监管影子银行的问题。有鉴于此,积极探索影子银行对金融风险的影响以及宏观审慎调控政策的有效性问题,对构建并完善我国宏观审慎监管框架,以及实现对影子银行的有效监管和金融系统的稳定发展,具有重要的现实意义。

一、文献综述

现有关于影子银行与金融风险的研究大多从影子银行引发金融风险可能性和影响金融稳定程度两个方面展开。在影子銀行引发金融风险方面,多数学者认为影子银行与传统商业银行相比杠杆率更高,从而其引发金融风险的可能性也更大[3-4]。影子银行是金融创新和金融监管相互博弈的产物,在这个过程中,商业银行作为系统性风险的主要发送者发挥着重要的作用[5],使影子银行风险向商业银行溢出从而引发宏观金融风险[6-7]。在影子银行影响金融稳定程度方面,Pozsar[2]认为由于影子银行业务对流动性要求很高,当市场遭遇负面信息时,影子银行将面临流动性危机,金融体系的羊群效应导致整体流动性风险进一步提高。廖儒凯等[8]认为影子银行的发展导致商业银行在业务交流中不断拓展传统业务边界,进行风险活动从而影响金融稳定。

2008年国际金融危机爆发后,学术界和监管机构逐渐认识到仅仅依靠货币政策难以实现金融稳定,许多学者提出使用宏观审慎政策来防范系统性金融风险[9-11]。Cerutti等[12]研究发现宏观审慎政策实施可以降低信贷市场风险,从而降低金融危机发生的可能性。Kuttner等[1]分析了57个国家宏观审慎政策对房地产市场风险和金融市场的影响,结果表明宏观审慎政策可以显著降低房地产市场风险、防范系统性风险的发生。另外,在宏观审慎政策工具使用方面,Rubio等[13]提出采用宏观审慎工具的贷款价值比(LTV)来调节资产价格,采用货币政策工具中的短期利率来调节信贷增长。在宏观审慎政策规则制定方面,国内外大部分学者认为应该基于规则实施宏观审慎政策[14]。部分文献在宏观审慎政策工具的规则设计中采用了与货币政策泰勒规则类似的政策规则形式[11,15-16]。从理论层面来讲,宏观审慎政策主要通过改变信贷条件或直接影响信贷流动性等途径影响商业银行,在一定程度上减轻借款人杠杆借贷的负债,抑制银行业务的不规范扩张,从而间接降低影子银行信贷供给的顺周期性,防范由影子银行业务引发的系统性风险[9,17]。另外,从实践角度来看,宏观审慎政策体系应当扩大现有监管政策的覆盖面,充分考虑影子银行体系所产生的作用,从而起到抑制经济顺周期性,稳定宏观经济的效果[8]。李鹏[18]在分析我国影子银行体系特征基础上,提出应当协调影子银行宏观审慎监管与微观审慎监管,推动我国影子银行宏观审慎监管的变革。侯成琪等[19]认为现有仅针对商业银行的宏观审慎政策存在缺陷,需要结合影子银行的特征探讨与之适配的宏观审慎政策,并分析了包含影子银行的广义宏观审慎政策效果。

迄今为止,学术界对于影子银行和金融风险监管方面的研究还没有形成统一的理论架构,宏观审慎政策对金融风险调控有效性方面的研究成果还比较有限,在以下方面仍有待进一步深入研究:

第一,从金融风险与审慎政策监管有效性来看,与商业银行相比,影子银行的监管限制更少,经营杠杆率更高,往往面临着更高的金融风险。然而,已有大部分研究更加关注传统商业银行而忽视了影子银行体系,如何将影子银行和商业银行之间的风险传染结合起来分析政策有效性,需要进一步深入探讨。

第二,目前在金融风险防范的相关前期研究中,模型设计大多集中在构建包含家庭、金融机构、企业行为主体的简单小规模DSGE模型框架,模拟各种冲击下的金融风险变化情况。随着我国城市化进程的加速,房地产价格长期高位运行且房地产的金融属性不断增强,房地产市场的高价格、高粘性和高度金融化也成为我国经济发展重要的风险因素。在我国住房需求膨胀,房价不断上涨的过程中,房地产行业所需大量资金通过传统信贷渠道难以满足,因而大量资金借道影子银行体系进入房地产市场,从而推动了影子银行规模的进一步扩大。因此,将房地产部门纳入新凯恩斯主义动态随机一般均衡模型(NK-DSGE模型)中,识别并分析在我国高房价背景下影子银行的发展现状,更加符合我国的经济现实,同时对监管影子银行和防范金融风险也具有一定的现实意义。有鉴于此,本文构建了纳入影子银行和宏观审慎政策的NK-DSGE模型,同时将房价纳入理论模型中,模拟分析与研究影子银行体系对金融风险的影响和实施宏观审慎监管政策对防范金融风险的有效性问题,以期为我国金融监管部门有效监管影子银行、防范和化解金融风险以及完善宏观审慎监管框架提供理论依据。

二、理论模型

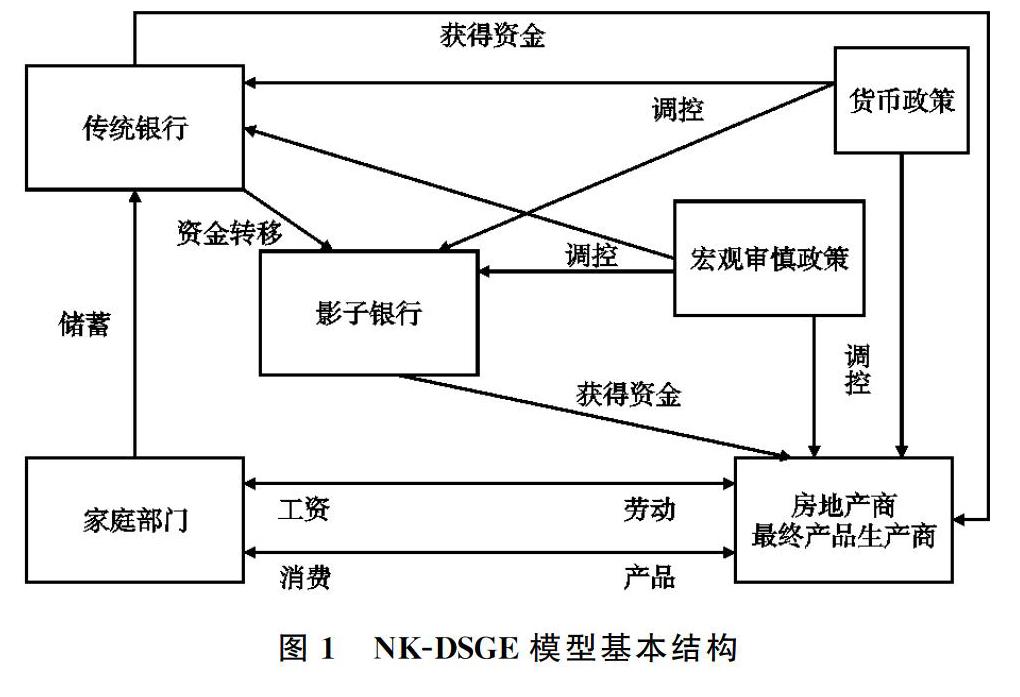

本文在充分考虑我国经济金融运行特点的基础上,参考Kiley等[20-21]的研究,构建了包含家庭部门、房地产和厂商部门、金融中介部门(商业银行和影子银行)、“双支柱”监管政策七个参与主体的NK-DSGE模型。此外,在本文构建的模型中,设置了一个包含影子银行的基础模型和一个不包含影子银行的反事实模型,对两种情况下的金融风险情况进行对比分析。在本文构建的NK-DSGE模型中,时间用t来代表。本文假设家庭部门是整体经济的所有者,通过向房地产和厂商部门提供劳动力来获得工资作为相应的报酬,其获得的全部劳动收入分配于储蓄、消费和购买房地产三个方面。为了突出房地产的金融属性,在本文构建的模型中,房地产商同时生产中间产品,通过雇佣劳动、投入房地产来生产产品,其成本由雇佣劳动力的工资成本和向金融机构支付的资金成本两个部分构成。最终产品生产商购买中间产品进行生产并出售。金融中介部门包括传统银行部门和影子银行部门两个部分。假定传统银行部门把满足监管要求之外的可用资金投向两个领域,即传统信贷发放和购买影子银行发行的金融产品,其资金来源由家庭部门存款和自有资金两个部分构成。影子银行的资金来源是向传统银行部门发售金融产品,而不能直接向家庭部门募集资金。同时,理论模型部分运用的货币政策遵循泰勒规则。根据巴塞尔协议Ⅲ和我国的宏观审慎评估体系(MPA)以及资管新规,本文假定金融监管部门通过逆周期调节资本充足率要求来进行宏观审慎政策调控。本文构建的NK-DSGE模型的基本结构如图1所示。

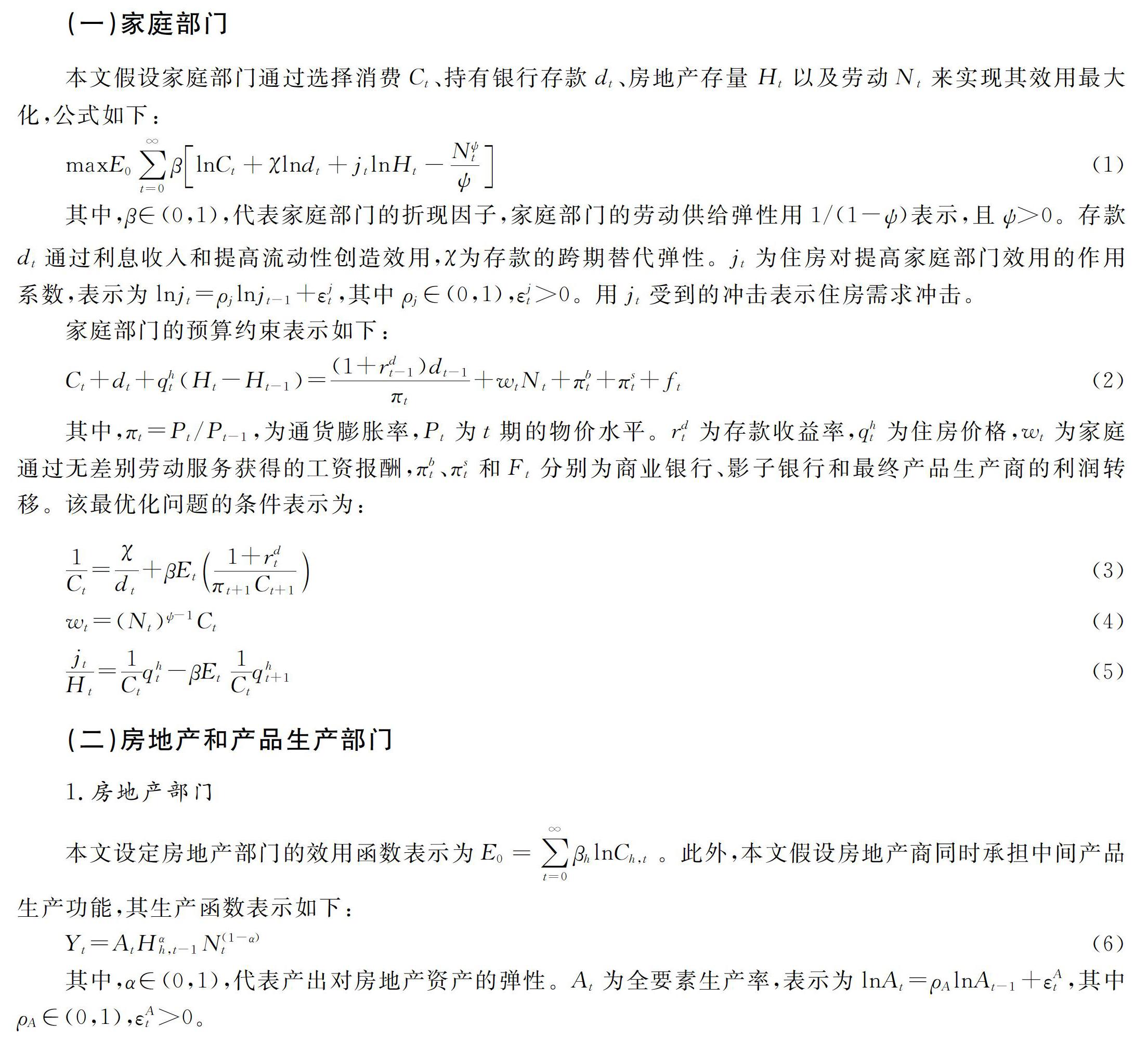

(一)家庭部门

三、实证分析

(一)数据处理和参数估计

本文使用的数据包括名义GDP、CPI、影子银行规模、社会融资规模、住房价格指数、商业银行资本充足率等。鉴于我国的宏观审慎监管框架构建时间是在2008年次贷危机之后,因此本文将样本区间设定为2008—2018年。影子银行规模采用信托贷款、委托贷款和未贴现银行承兑汇票加和的数据。本文所有数据为季度数据,对所有名义数据都进行了消胀,并进行HP滤波去势处理。由于本文模型中不包含国外部门,所以本文国内生产总值数据剔除了净出口。本文使用数据主要来源于Wind数据库和BankScope数据库。

本文将所有参数分为两类,第一类是校准参数,参考现有研究成果并结合我国经济实际对参数进行校准。

参考洪昊等[23]的研究和我国1年期存款利率,将家庭部门贴现系数β设置为0.998;

根据Rubio等[13]的研究,本文将与劳动替代彈性相关的系数ψ设置为2,因此劳动供给的替代弹性为1;

根据瞿凌云等[24]的研究,本文将储蓄的跨期替代弹性[JX-*4]χ[JX*4]设置为0.31,资产组合调整成本γ设置为0.539,资本折旧δ设置为0.08,将房地产部门的折现率βh设置为0.976。

参考郭娜等[25]的研究,将住房在生产中的比重α设置为0.012;

参考高然等[26]的研究,将价格粘性概率设置为0.75,将价格加成率υ设置为1.58;

根据肖争艳等[27]的研究,将最终产品的替代弹性εp设置为1.2;

根据Fève等[21]的研究,本文将监管惩罚函数参数θ2设置为0.11,影子银行产品发行成本设置为0.0026。本文参数校准结果见表1。

第二类为估计参数,本文通过贝叶斯估计方法得出相应参数的估计值,结果见表2。本文在对参数进行贝叶斯估计前,先对参数的先验分布进行设定。参考郭娜等[25]的研究,本文设置利率对通胀反应程度的先验分布为伽马分布,利率对产出反应程度的先验分布为正态分布。对其他待估计参数,按照定义域设定其先验分布,对定义域为有界区间的,将其先验分布设定为贝塔分布,对定义域非负的,将其先验分布设置为逆伽马分布。具体估计结果见表2。

(二)实证结果分析

在保持货币政策不变的情况下,本文对是否实施宏观审慎政策和实施不同宏观审慎政策时,住房价格、传统银行调整成本、影子银行贷款利率、传统银行杠杆率、传统银行资本充足率、贷款总额、传统银行贷款、GDP和影子银行规模的脉冲响应结果进行对比分析,探讨影子银行冲击对金融风险的影响以及宏观审慎政策对金融风险调控的有效性问题。

1.影子银行冲击对金融风险的影响

在受到1个单位标准差的影子银行违约概率的负向冲击时,各观测变量的脉冲响应如图2所示。在相同的货币政策规则下,图中实线为不含宏观审慎政策的脉冲响应,虚线为含有宏观审慎政策(仅对商业银行发放的贷款)的脉冲响应结果。可见,在受到冲击时,住房价格、传统银行调整成本、传统银行杠杆率、贷款总额、GDP、影子银行规模在冲击发生当期都有不同程度的上升,随后又逐渐下降,直至回归稳态,其余观测变量在冲击当期都呈现负向响应。这表明在影子银行违约概率下降时,传统银行会调整资产配置,更多地购买影子银行发行的金融产品,导致传统银行杠杆率上升,资本充足率降低和影子银行规模扩张。同时,由于风险降低,从而风险溢价降低,影子银行贷款利率也降低,吸引了更多企业通过影子银行贷款,促进贷款总额增长,表现出显著的顺周期效应。但随着影子银行规模水平的扩张和房地产价格的提升,蕴藏的金融风险也会越来越大。此时如果经济下行压力增大,积聚的风险短时间内释放和爆发出来,可能会发生金融风险,威胁金融稳定。

对比图2中含有宏观审慎政策和不含宏观审慎政策两种情况可知,在仅有货币政策的情况下,传统银行杠杆率和资本充足率等经济金融变量受影子银行违约冲击的波动幅度较大,传统银行杠杆率做出0.41个标准差的正向响应,资本充足率做出0.16个标准差的负向响应;同时,影子银行规模做出0.27个标准差的正向冲击,影子银行规模扩张速度较快。而在加入宏观审慎政策以后,受到负向的影子银行违约冲击时,传统银行杠杆率的提升幅度和资本充足率下降幅度都明显减小,传统银行杠杆率做出0.21个标准差的正向响应,资本充足率做出0.13个标准差的负向响应;同时,影子银行规模做出0.13个标准差的正向冲击,影子银行的规模扩张速度也有所降低。这表明实施宏观审慎政策能够有效防止在宏观经济繁荣阶段影子银行规模的过度扩张、传统银行杠杆率上升和资本充足率降低,从而降低金融风险发生的可能性,逆周期调控的效果显著。

2.不同覆盖面宏观审慎政策对金融风险的调控效果

宏观审慎政策部分设计了两种不同的监管覆盖面,逐步扩大监管力度。第一种是在进行资本充足率宏观审慎监管时,不包含影子银行仅对传统银行发放的贷款进行监管;第二种是在进行资本充足率宏观审慎监管时,对传统银行发放信贷和购买影子银行的金融产品都进行资本充足率逆周期调节。

受到1个标准差正向的宏观审慎政策冲击时,两种宏观审慎监管情况下的脉冲响应情况比较如图3所示。其中,实线代表模型中宏观审慎政策不包含影子银行监管时观测变量的脉冲响应情况,虚线代表模型中宏观审慎政策包含影子银行监管时观测变量的脉冲响应情况。可见,当受到1个标准差正向的宏观审慎政策冲击时,房地产价格在第1期达到负向最大值,之后负向响应幅度逐渐降低,最终趋于平稳。这是由于当宏观审慎政策加强时,流向房地产市场的资金减少,导致房价出现短期内的降低。传统银行调整成本在冲击发生当期,立即做出了正向响应并达到最大幅度,之后逐渐降低直至回归到稳态水平。影子银行贷款利率在冲击发生的当期立即做出正向的响应,在第5期达到正向的最大幅度,之后逐步回归稳态。传统银行杠杆率和资本充足率在冲击发生当期即做出正向响应。传统银行贷款、贷款总额和GDP在冲击当期即做出负向响应,之后逐步回归稳态。影子银行规模在冲击当期做出正向响应,之后逐渐降低并回归稳态。这表明在受到宏观审慎政策冲击时,商业银行需要提高资本充足率,满足监管要求,避免监管惩罚,一方面会尽量压减其贷款规模,降低杠杆率,另一方面会提高存款利率,吸引居民存款,增加资金成本,进而也会导致贷款利率相应的提高。

从图3可知:第一,在宏观审慎政策包含影子银行时,传统银行调整成本对冲击做出的正向响应扩大且监管能有效降低商业银行杠杆率。在宏观审慎政策不包含影子银行时,传统银行调整成本对冲击做出0.17个标准差的正向响应,传统银行杠杆率对冲击做出0.19个标准差的正向响应;含有影子银行时,传统银行调整成本对冲击做出0.27个标准差的正向响应,传统银行杠杆率对冲击做出0.35个标准差的负向响应。这表示包含影子银行的宏观审慎政策可以使传统银行调整成本增长幅度更大,从而可以更加有效地限制其调整资产配置进行监管套利,同时降低了传统银行规避监管的收益,而且由于其资产调整成本的提高,商业银行购买影子银行金融产品和服务的动机降低,能有效降低商业银行杠杆率,防范金融风险。此时影子银行提供的金融产品必须提供更高收益,才能吸引传统银行部门购买,进而导致影子银行贷款利率提高。第二,在宏观审慎政策包含影子银行时,传统银行贷款规模对冲击做出的负向响应较小,贷款总额对冲击做出的负向响应较大。在宏观审慎政策不包含影子银行时,传统银行贷款规模对冲击做出0.025个标准差的负向响应,而在包含影子银行时,传统银行贷款规模对冲击做出0.01个标准差的负向响应。这表明宏观审慎监管包含影子银行对传统银行贷款规模的影响较小,主要是因为把影子银行纳入宏观审慎监管后,银行规避监管的收益降低,不会大幅将借贷资金转移到影子银行体系,贷款规模下降幅度小。同时,将影子银行纳入宏观审慎监管覆盖范围后,政策传导渠道更加顺畅,对经济金融的逆周期调控效果更加显著。第三,在宏观审慎政策包含影子银行时,房地产价格的正向响应的幅度较小,说明全面的宏观审慎政策可以更加有效地抑制房价上涨,防范由于房价过高引起的房地产泡沫导致的金融风险。综上所述,对比是否包含影子银行的两种宏观审慎监管情况可知,仅对传统银行信贷进行宏观审慎监管,可能反而提高其规避监管的动力,导致影子银行规模扩张,进一步使金融风险增大。纳入影子银行的全面宏观审慎监管調控效果较好,但需要注意调整政策力度,过于严格的监管可能导致贷款总额过度下降,影响资金配置效率和经济增长。

四、结论与政策建议

本文通过构建包含家庭部门、房地产和厂商部门、金融中介部门(商业银行和影子银行)、“双支柱”政策调控部门四个部门的NK-DSGE模型,研究了影子银行对金融风险的影响以及宏观审慎政策对金融风险调控的有效性,并分析了将影子银行纳入宏观审慎政策监管范围对政策有效性的作用。研究结论如下:

(1)影子银行规模的不断扩张会促使商业银行杠杆率提高,影响紧缩性政策的调控效果,导致金融风险增大。而实施宏观审慎政策,配合使用货币政策能够有效防止在经济繁荣时期影子银行规模急速扩张、传统银行的杠杆率上升,可以有效防范影子银行监管套利,从而减少金融风险发生的可能性,更好地调控金融风险和实现经济金融稳健发展的政策目标;

(2)如果宏观审慎政策仅关注商业银行而忽视影子银行,那么政策监管有效性将会下降。此时,如果加强宏观审慎政策调控,反而会刺激传统银行部门通过各种业务通道向影子银行体系转移资金和信贷资产,达到规避监管、提高收益的目的,进而蕴藏更大的金融风险,对金融体系稳定性产生负面影响。将影子银行体系纳入宏观审慎政策监管之后,逆周期调控更加有效。

本文在实证分析基础上,提出以下政策建议:

第一,形成动态的宏观审慎监管框架。在实施资管新规以加强对商业银行从事影子银行活动监管的同时,应赋予银行合理的风险定价和盈利空间,防范多层嵌套业务和通道业务风险,激励影子银行业务活动向规范化、持牌化、透明化转变。随着金融创新活动的进一步发展,将会出现新型的监管套利方式,监管当局在对影子银行风险的监管之外,还应积极拓展宏观审慎政策工具体系的建立。

第二,协调宏观审慎政策与货币政策,抑制影子银行顺周期性,进行宏观审慎的逆周期调控。随着影子银行逐步被纳入监管体系之中,货币政策对影子银行的影响会进一步扩大。加强宏观审慎政策与货币政策的互补、协调,搭建宏观审慎政策和货币政策“双支柱”调控框架,有利于实现对影子银行业务全覆盖和穿透式监管及影子银行规模的逆周期调节。

第三,统筹兼顾监管力度和经济发展。监管当局要正确把握金融监管力度和经济发展速度的关系,既要保证影子银行业务活动在有效监管下开展,又要防止过度监管降低金融市场的资金配置效率。自2018年以来,资管新规的实施降低了影子银行业务的预期收益,抑制了影子银行发展活力,虽然提升了经济发展质量,但"一步到位"监管模式也形成了一定的经济成本。因此,监管当局应当在限制影子银行的同时,充分发挥货币政策等其他政策对经济发展的作用,促进经济高质量发展。

参考文献:

[1] Financial Stability Board. Shadow banking: scoping the issues [R]. FSB Working Paper, 2011.

[2] POZSAR Z, ADRIAN T, ASHCRAFT A, et al. Shadow banking [J]. Economic Policy Review, 2013, 19(2): 1-16.

[3] BAILY M, ELMENDORF D W, LITAN R E, et al. The great credit squeeze: how it happened, how to prevent another [R]. Brookings Institution Discussion Paper, 2008.

[4] 祝继高, 胡诗阳, 陆正飞. 商业银行从事影子银行业务的影响因素与经济后果: 基于影子银行体系资金融出方的实证研究 [J]. 金融研究, 2016(1): 66-82.

[5] 李政, 梁琪, 方意. 中国金融部门间系统性风险溢出的监测预警研究: 基于下行和上行ΔCoES指标的实现与优化 [J]. 金融研究, 2019(2): 40-58.

[6] POZSAR Z. Institutional cash pools and the triffin dilemma of the U. S. banking system [R]. IMF Working Paper, 2011.

[7] 高蓓, 陈晓东, 李成. 银行产权异质性、影子银行与货币政策有效性 [J]. 经济研究, 2020(4): 53-69.

[8] 廖儒凯, 任啸辰. 中国影子银行的风险与监管研究 [J]. 金融监管研究, 2019(11): 68-83.

[9] BRUNO V, SHIM I, SHIN H S. Comparative assessment of macroprudential policies [J]. Journal of Financial Stability, 2017(28): 183-202.

[10]KUTTNER K N, SHIM I. Can non-interest rate policies stabilize housing markets? Evidence from a panel of 57 economies [J]. Journal of Financial Stability, 2016(26): 31-44.

[11]方意. 宏观审慎政策有效性研究 [J]. 世界经济, 2016(8): 25-49.

[12]CERUTTI E, CLAESSENS S, LAEVEN L. The use and effectiveness of macroprudential policies: new evidence [J]. Journal of Financial Stability, 2017(28): 203-224.

[13]RUBIO M, CARRASCO-GALLEGO J A. The new financial regulation in Basel III and monetary policy: a macroprudential approach [J]. Journal of Financial Stability, 2016, 26(8): 294-305.

[14]吳智华, 温军, 李敏. 中国货币政策与宏观审慎政策的协调搭配研究 [J]. 西安交通大学学报(社会科学版), 2019(5): 60-73.

[15]TAVMAN Y. A comparative analysis of macro-prudential policies [J]. Oxford Economic Papers, 2015, 67(2): 334-355.

[16]王爱俭, 王璟怡. 宏观审慎政策效应及其与货币政策关系研究 [J]. 经济研究, 2014(4): 17-31.

[17]兰晓梅, 杨胜刚, 杨申燕. 货币政策与宏观审慎政策协调对影子银行的影响 [J]. 国际金融研究, 2020(9): 23-33.

[18]李鹏. 中国式影子银行宏观审慎监管: 现实挑战与框架改进 [J]. 经济学家, 2019(11): 935-103.

[19]侯成琪, 黄彤彤. 影子银行, 监管套利和宏观审慎政策 [J]. 经济研究, 2020(7): 58-75.

[20]KILEY M T, SIM J W. Optimal monetary and macroprudential policies: gains and pitfalls in a model of financial intermediation [J]. Journal of Macroeconomics, 2017(54): 232-259.

[21]FVE P, MOURA A, PIERRARD O. Shadow banking and financial regulation: a small-scale DSGE perspective [J]. Journal of Economic Dynamics & Control, 2019(2): 130-144.

[22]CORSETTI G, KUESTER K, MEIER A, et al. Sovereign risk, fiscal policy, and macroeconomic stability [J]. Sovereign Risk, Fiscal Policy, 2013(123): 99-132.

[23]洪昊, 陈一稀, 项燕彪. 宏观审慎管理机制对货币政策的影响效应研究 [J]. 国际金融研究, 2018(9): 45-55.

[24]瞿凌云, 许文立, 钱国军. 宏观审慎框架下通道套利监管的有效性研究: 基于动态随机一般均衡模型(DSGE)的分析 [J]. 金融经济学研究, 2019(5): 10-22.

[25]郭娜, 周扬. 房价波动、宏观审慎监管与最优货币政策选择 [J]. 南开经济研究, 2019(2): 186-206.

[26]高然, 陈忱, 曾辉. 信贷约束、影子银行与货币政策传导 [J]. 经济研究, 2018(12): 68-82.

[27]肖争艳, 彭博. 住房价格与中国货币政策规则 [J]. 统计研究, 2011(11): 40-49.

責任编辑、校对: 高原

Abstract: In recent years, many scholars put forward that the inadequate supervision of shadow banking is an important reason for the financial crisis in 2008, the expansion of the scale of shadow banking has expanded the accumulation and contagion of financial risks. At the same time, macroprudential policies with the concept of counter-cyclical regulation have begun to be put into practice by financial regulators. This paper analyzes the impact of shadow banking on financial risk and the effectiveness of macroprudential policy by constructing the NK-DSGE model that conforms to the characteristics of Chinas economic and financial operation and incorporates the shadow banking and macroprudential policies. The results show that the highly leveraged mode of operation of shadow bank aggravates the vulnerability and risk accumulation of the financial system, the asymmetry of credit supervision of shadow banks and commercial banks will stimulate the expansion of shadow bank size, macroprudential policies can effectively prevent financial risks, and macroprudential policies including shadow bank can restrain the sub-cyclicality of shadow banks, which makes financial policy regulation more effective.

Keywords: shadow banking; financial risk; macro-prudential policy; two-pillar regulation; NK-DSGE model; monetary policy; financial supervision