建筑企业主要税务风险管理及其应对

2021-05-08李雪萍

李雪萍

(北京市中伦文德(南京)律师事务所,江苏 南京 211199)

一、引言

建筑业是国民经济中从事建筑安装工程的勘察、设计、施工以及对原有建筑物进行维修活动的物质生产部门。近年来,我国建筑业发展迅猛,完成了一系列关系国计民生的重大基础建设工程,极大地改善了人民的生活条件,并在世界上享有盛誉,也是税收来源的主要渠道之一。十八大以来,在充分的市场竞争环境下,建筑业结构更加优化,成为社会经济高质量发展的重要推动力。2015年-2019年建筑业增加值逐年攀升,如图:

(来自国家统计局网站公布数据) 单位:亿元

税务风险是指企业的涉税行为因未能正确有效地遵守税法规定,而导致违法成本提高及未来利益的可能损失。囿于建筑企业实际管理水平,营改增以后,一些大型建筑企业感觉税收负担较重;另一些企业感觉自身存在税收风险,但又不能准确找到风险点。本文主要从增值税、企业所得税、个人所得税、房产税入手,分析新税制下建筑企业存在的税种管理问题及应对方法。

二、增值税方面的风险及应对

1.收入金额与开票金额不一致的情况

《建造合同》准则并入《企业会计准则第14号-收入》准则。新准则对收入确认的原则是控制权,即在客户取得相关商品控制权时确认收入,即在某一时段内履行约定义务。准则中的商品包括商品和服务。但对于建筑企业来说,建设方一开始就对建筑服务具有控制权。因建筑企业是没法留置、取回所提供建筑服务的最终成果的,如房产、绿化、道路、桥梁、装修工程等成果,故建设方自始至终都具有控制权。

例如,A公司总体工程量为10,000万元(不含税价),一段时间内投入25%,也就是完工量为2,500万元;经监理审核确认的工程量达到22%,即经审核确认完工量为2,200万元,收入也按此金额确认;客户仅付15%,也就是1500万元的款项,故A公司按1500万元向客户开具发票,并申报增值税135万元(1500万*9%)。按税法规定,企业应按开票收入1500万元、未开票收入700万元,合计2200万元申报增值税。但未开票收入700万元企业未予申报,涉及税额63万元(700万*9%)。

根据规定,增值税纳税义务、扣缴义务发生时间在纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天与开具发票的当天孰先的原则确定纳税义务时间。

应对:在履约进度经甲方认可时,纳税义务已产生了,应按税法规定申报纳税;如开票金额大于履约进度的则按开票金额申报纳税。

2.福利性质支出抵扣了进项税额的情况

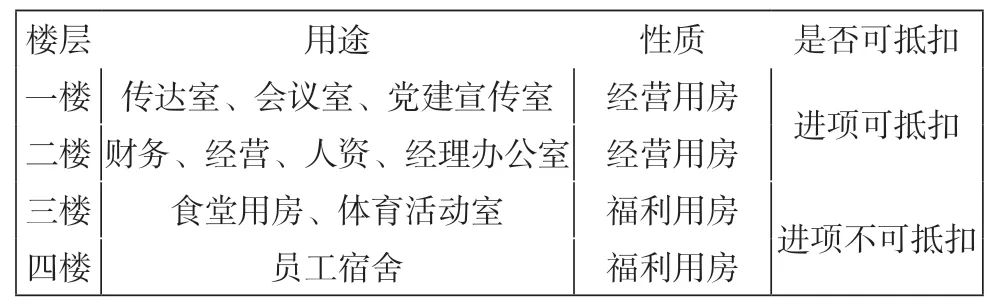

根据规定,不得从销项税额中抵扣的项目有用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。建筑企业属地工作的特性决定了需产生大量租赁费,因其办公及人员住宿用房需在施工地租赁。办公用房是正常的成本费用支出,除老项目或简易计税项目外,可以正常抵扣进项税额;而住宿用房是福利性支出,其进项税额不得抵扣。例表:

楼层 用途 性质 是否可抵扣一楼 传达室、会议室、党建宣传室 经营用房 进项可抵扣二楼 财务、经营、人资、经理办公室 经营用房三楼 食堂用房、体育活动室 福利用房 进项不可抵扣四楼 员工宿舍 福利用房

应对:凡福利性支出对应的进项税额不做抵扣,已抵扣的进项税额应做进项转出处理,避免税务风险。其他如处理废旧物资未申报增值税,需要价税分离分别确认收入与销项税额,并依法申报缴纳。

三、企业所得税方面的风险及应对

1.为完成产值目标对收入、成本的调剂

国有企业有既定的产值与利润目标,故账面主营业务收入、主营业务成本数据与真实产值或有偏差。偏差部分的利润,即收入调剂额减去成本调剂额,增加或减少了所得额,直接影响所得税。对收入、成本的调剂影响成本的真实性,进而影响收入,可能影响其他受限费用的税收金额,比如招待费税收金额、广告宣传费税收金额等,可能导致调整金额不准确,带来税务风险。

例如:某国有建筑公司当年实际产值为90,000万元,但集团公司为其既定的产值目标是100,000万元,利润率为10%。该企业为完成利润及产值目标,多确认了9,000万元工程成本,多结转主营业务成本9000万元,同进确认收入10,000万元。导致多缴所得税250万元【(10000-9000)*25%】。反之,如该企业实际产值、利润率高于目标值,则可能压缩收入成本的确认,将导致少缴所得税,产生税务风险。

应对:新的收入准则实行后,会计上可以根据合同约定有可变收入与可变成本,如合同约定清楚明了,则可完成收入、成本的目标。但税法的刚性原则决定了对可变收入与可变成本的不认可,可能引发税务风险。

2.结转主营成本的依据不足

为完成产值目标常规做法是虚拟计提分包成本,计入工程施工成本。工程项目成本的确认,应按照《企业所得税税前扣除办法》和企业会计制度及相关准则的规定,分别工程项目正确归集和配比结转,做到各项目的材料数量、金额与工程结算书相匹配,以符合税法与会计制度的要求。虚拟计提分包成本,转入工程成本,进而结转营业成本。虽进行了账务处理,但没有真实的经济行为,且未实际支付,不符合税前扣除的条件,税务风险大。

应对:积极获取发票及其他扣除依据,将与相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性。并在当年度企业所得税法规定的汇算清缴期结束前取得。

四、个人所得税方面的风险及应对

个人所得税的纳税主体是个人,但扣缴义务是公司。税法明确规定,扣缴义务人必须依法履行个人所得税全员全额扣缴申报义务。建筑企业个人所得税的主要问题就是未做到“全员全额”扣缴申报。

1.劳务队长的个税问题

建筑企业对外分包工程分两种:一种是正规的专业分包,另一种是内部的劳务分包。内部劳务分包的常规操作方式是,由内部正式员工以个人名义组建工程队,该员工任队长,并以劳务队的名义承接企业工程,分包款项直接支付给劳务队长,但又未对这部分劳务款代扣代缴个税。

自2019年开始,一些建筑企业纷纷成立劳务公司,对新开工的项目不再将工程直接分包给员工个人,故直接向劳务队长个人支付劳务款的情形逐步减少。但这种情形在已开工项目中仍然存在,金额较大。且以前年度累计未代扣代缴的所得额相当大,风险潜在。

2.不符合“全员”申报的要求

有些建筑企业通过官方公布的企业人数与税务个税申报的人数相差很远。例如,某化工建筑企业官网上对外公布职工人数3500人,但个税申报人数不到2000人,远低于官网公布人数,相差过多。在大数据互联时代,暗含风险。

主要原因有三:一是未达5000元个税起征点的人员未予申报;二是雇用的临时人员,包括退休返聘人员、试用阶段人员未申报;三是项目上用的农民工未申报。未达起征点的不申报,不符合全额要求;特定人员不申报,不符合全员要求。

应对:对在本企业任职受雇的全部人员,全部所得代扣代缴个税。

五、房产税方面的风险及应对

1.房产申报原值未含土地价值,未含电梯、中央空调等不可分割的附属设备价值

很多建筑企业房产税申报表中,房产原值基础数据仅来自账面 “固定资产-房屋建筑物”科目,未含土地价值。税法规定,对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。凡以房屋为载体,不可随意移动的附属设备和配套设施,例如,中央空调、排水、采暖、消防、电气及智能化楼宇设备等,也应计入房产原值,计征房产税。

应对:应做好房产、土地台账,将房产与坐落土地、单独核算的电梯及中央空调等设备设施一一对应,确定房产原值,足额申报。

2.漏报坐落于机构所在地以外的房产税

建筑企业因其各地施工的特点,除机构所在地外,有在各分公司、主要项目所在地置办房产,以满足办公与员工住宿需求。房产税是属地征收,作为产权人或房产实际使用人,应依法向房屋所在地税务机关属地申报。土地使用税情形与房产税情形风险类似。

应对:由总机构每季度下发财务通知,督促相关人员属地申报房产税,避免税务风险。

本文实证研究了建筑企业面对的重点税务问题,分析了风险影响及应对方法,对建筑企业的日常风险管理具有一定的指导意义。未来50年,中国城市化率将提高到76%以上,城市对整个国民经济的贡献率将达到95%以上。这些都将依赖建筑业的蓬勃发展,也预示了建筑企业更大的发展空间。只有做好风险防控体系管理,才能在激烈的竞争中规避税务风险,取得长足发展。