股权质押对企业雇员的影响研究

2021-05-07

(武汉大学经济与管理学院 湖北·武汉 430072)

0 引言

自2013年《股票质押式回购交易及登记结算业务办法(试行)》实施以来,股权质押这种融资方式越来越被中国上市公司控股股东所青睐,涉及的公司数量不断增加,质押比例攀升。与此同时,其背后的风险也引发关注。

学术界普遍认为,控股股东股权质押通常对上市公司产生负面影响。负面影响主要包括有加剧了控股股东的代理问题、加剧了盈余管理、影响上市公司的股利政策、降低上市公司的研发投入、降低投资水平和投资效率、增加上市公司的风险等。

理论上来说,一方面,控股股东的股权质押行为会导致所有权与控制权进一步分离,加剧代理问题,控股股东会通过资金侵占、关联交易等方式损害公司价值。另一方面,为了规避控制权转移风险,控股股东会变得更为短视,促使上市公司通过降低研发投入、增加现金持有、降低现金股利、提高盈余管理等方式“市值管理”,降低企业的经营绩效,提高未来的股价崩盘风险,从而损害公司的长期价值。但是,股权质押与企业雇员之间的关系鲜有人研究,本文的结论则弥补了此类研究的空白。

本文研究发现,股权质押显著降低了上市公司的雇员人数,且系数在1%水平上显著为负。该结果表明发生股权质押的企业比未发生股权质押的企业雇佣了更少的员工。股权质押助长控股股东的短视心理,控股股东为了降低股权被平仓的风险,并占用上市公司的资金,降低了企业的人力资本投资和员工薪酬支出,从企业雇员的角度证明股权质押加剧了上市公司的代理问题。

本文有助于从控股股东行为的视角丰富和拓展企业雇员影响因素的相关研究,有助于从企业人力资本投资视角拓展股权质押经济后果的相关研究,并为监管部门规范股权质押资金用途、维护中小股东权益提供了理论依据和政策参考。

1 理论分析与研究假设

LaPorta等、Claessens等和Faccio&Lang发现控股股东通过分离投票权与现金流量权以达到侵害小股东的目的。现有研究认为控股股东的股权质押行为会加剧侵害小股东利益的行为,他们认为控股股东股权质押行为将导致严重的代理问题,助长控股股东的短视心理,显著抑制了企业的研发投入、企业创新、提高了未来的崩盘风险、降低了企业经营绩效,从而对公司经营业绩或公司价值带来负面影响。

人力资本投入成本高、风险大、回收期长,会减少控股股东可以占用的资金,增加股价波动的风险。因此,控股股东进行非支持型股权质押可能削弱投资规模。一方面,非支持型股权质押增强了控制权的杠杆效应,降低了大股东和小股东的利益一致性,提高股东的风险规避倾向,放弃净现值大于0的项目,抑制资本支出和研发投入(李常青等,2018;文雯等,2018)降低企业的风险承担。另一方面,股权质押表明控股股东遭遇资金短缺的困境,这提高了控股股东对公司占款的可能性,从而挤出薪酬支出,减少人力资源投资。控股股东进行股权质押后,控股股东会增加关联贷款和资金占用(郑国坚等,2014;李常青等,2018),补充保证金。

企业的雇员政策直接影响企业价值能否最大化,充足的人力资本投资和有竞争力的薪酬水平是企业吸引人才、提高研发和管理水平的关键。而代理问题的加剧会削弱控股股东积极参与经营的激励,使得控股股东的目标和企业目标相偏离,控股股东可能更加厌恶风险。由于人力资本投资回收期长、调整成本高、流动性差,难以快速作用于股价,降低企业人力资本投资的意愿,减小雇员规模、降低员工薪酬。

此外,已有研究表明,大股东股权质押显著提高大股东占用上市公司资金的可能性。控股股东之所以进行股权质押就是因为面临着融资困难,因此,股东可能在质押后加剧对上市公司的占款,从而挤出人力资本支出,减少员工薪酬。

因此,本文提出如下假设:

假设:股权质押降低了公司的人力资本投资水平和员工薪酬。

2 研究设计与实证分析

2.1 变量

解释变量:股权质押pt为表示掏空型股权质押的虚拟变量。具体来说,如果年末控股股东存在股权质押且资金未投向上市公司,pt为1;否则pt为0。

被解释变量:雇员规模和薪酬成本。staff表示上市公司的雇员规模。参考梁莱歆等(2010)、潘红波等(2019)的研究,分别采用绝对和相对雇员指标度量。绝对雇员指标为公司年报批露的雇员人数;相对雇员指标包括每百万元营业收入的雇员人数和每百万元总资产的雇员人数。Lcost表示雇员薪酬成本,分别采用绝对和相对薪酬成本度量,绝对薪酬成本取自公司年度现金流量表中“支付给职工以及为职工支付的现金”。

控制变量:本文加入以下公司特征控制变量:成长性(gro-wth)、企业规模(lnsize)、杠杆率(lev)、董事会规模(lnboard)、盈利能力(ebitda)、股权集中度(top1)以及行业、年度虚拟变量。除了公司上市年龄外,其他控制变量均滞后一期。参考以往有关企业雇员的文献,加入公司层面的资本密集度(capint)和地区平均工资率水平(area)作为企业雇员的回归控制变量。

2.2 模型

回归模型设定为:

2.3 回归结果

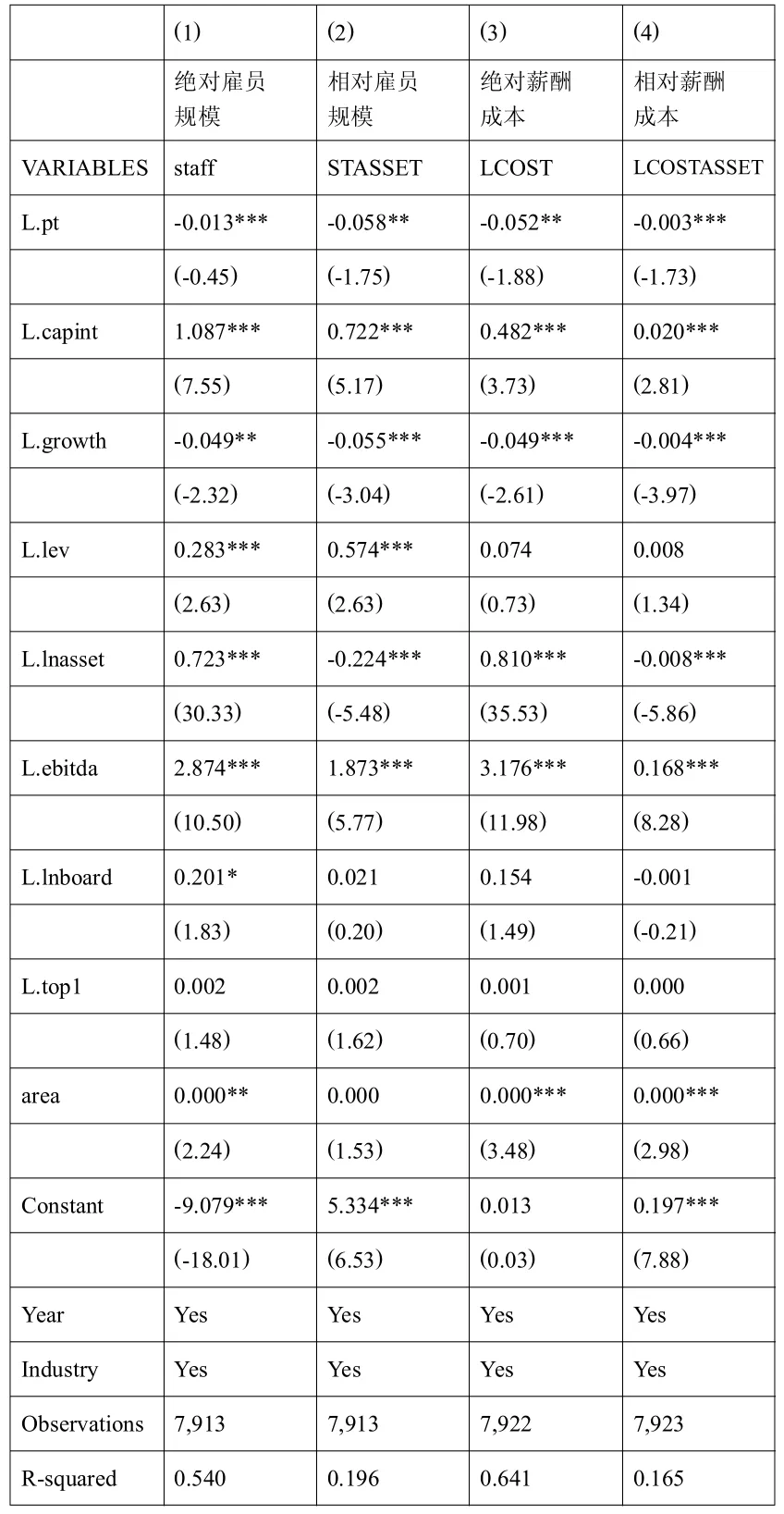

表1列出了股权质押与企业雇员的回归分析结果。其中,表1的第(1)-(2)列检验了股权质押对企业雇员规模的影响。结果显示,在控制了其他影响因素后,无论是以绝对雇员人数还是相对雇员人数作为被解释变量,股权质押的系数分别为-0.013和-0.058,系数均为负,且在1%水平上显著。该结果表明发生股权质押的企业比未发生股权质押的企业雇佣了更少的员工。

表1:不同类型的股权质押与雇员规模

表1的第(3)-(4)列检验了股权质押对企业薪酬成本的影响。在控制了其他影响因素后,无论是绝对薪酬成本还是相对薪酬成本作为被解释变量,股权质押的系数分别为-0.052和-0.003,系数均为负,且在1%水平上显著。该结果表明,相比于未发生股权质押的企业,发生股权质押的企业人力资本投资力度更低。

综上,结果支持了本文的假设,由于人力资本投资回收期长、调整成本高、流动性差,难以快速作用于股价,而股权质押后,控股股东面临的控制权转移风险更大,因此,股权质押会抑制企业的人力资本投资,削弱了职工薪酬水平。

3 研究结论

本文发现股权质押助长控股股东的短视心理,控股股东为了降低股权被平仓的风险,降低了企业的人力资本投资和员工薪酬支出,从企业雇员的角度证明股权质押加剧了上市公司的代理问题,拓展了股权质押负面经济后果的相关研究,为监管部门规范股权质押资金用途提供了理论依据和政策参考。