股权集中度与盈余质量

——上市公司控股和非控股情形的经验证据

2021-05-07

(武汉大学经济与管理学院 湖北·武汉 430072)

0 引言

虽然会计准则对企业会计确认、计量、记录和报告的各个方面作了规定,但在会计政策的选择上仍留有财务人员酌情处理的余地。会计准则的初衷是使企业能够因地制宜地适用合适的会计政策。但对于一些内部控制不完善的企业而言,会计准则的相对灵活性给予了它们盈余管理的机会。本文将股权治理结构作为衡量公司内部控制水平的一个代理指标,即认为股权集中度越高的公司内部控制越不完善,大股东越可能为了自身的利益目标而与小股东背道而驰,由此产生较高的代理成本。本文由此探究了股权集中度与公司盈余质量的关系,并针对大股东绝对控股和非控股这两种情形进行了异质性分析,从而进一步地识别了公司内部的权力架构对盈余信息的影响成立的条件和情形,以期能够为完善上市公司的内部治理结构提供新思路,为分析上市公司的盈余信息质量提供新视角。

1 文献评述

现有文献发现,公司盈余质量较低很大程度上和公司内部控制不完善密切关联(Ashbaugh-Skaife,2008)。然而,内部控制的衡量方法尚未有统一的标准,外部因素比如法律制度水平、机构投资者监督,内部因素比如公司治理结构、企业文化,都会对企业内部控制产生影响(王化成,2006;蔚风英,2015)。公司面临的外部因素通常具有相似性,因此本文将目光挪至公司内部的异质性因素——公司的股权治理结构。股权结构在一定程度上决定了公司内部的权力分配,权力越集中,越难有其他声音敢站出来否定掌权者。因此公司内部的权力架构或多或少地影响了内部控制水平。本文依托于现有理论,从公司内部视角切入,选取股权集中度这一度量公司权力架构的指标来侧面反映公司内部控制有效性水平。相较于内部控制和盈余管理的其他文献,本文选取的股权治理结构指标,能够从公司权力的来源角度剖析公司盈余管理的动因,贴近企业实际运作,并且机制更为直接。

2 理论分析与假设提出

代理理论认为,委托者和代理者之间的目标并非总是一致的。代理问题不仅存在于股东与经营者之间,而且存在于大股东与小股东之间。随着大股东控股比例的提高,难以避免其为了追逐私利而进行盈余管理,粉饰业绩,获取大量的短期收益而损害小股东的长期利益。更进一步地,大股东可能与高管进行合作,利用自身的信息优势,进行盈余操纵,实施掏空企业的行为。此外,在股权高度集中的公司中,大股东能够掌控从经营到财务各个方面的话语权。一旦他们追求自身私利,且这种私利与其他股东以及公司长远利益背道而驰,那么这种高度的权力控制会威胁企业内部控制的有效性。因此,在股权高度集中的公司中,公司内部的治理机制和内控体系可能很难发挥作用,难以有效识别潜在的盈余操纵行为,也难以在该行为发生时进行及时制止。

本文认为,股权集中程度越高,大股东通过盈余操作对其他小股东进行利益剥削的“隧道行为”会更加严重;特别是对于处于绝对控股地位的股东而言,这种行为会更难约束。基于此,本文提出两个假设:

H1:上市公司股权集中度与盈余质量负相关。股权集中度越高,盈利质量越差。

H2:进一步来看,当第一大股东为绝对控股时,股权集中度与盈余质量之间的负相关更为显著,反之则不显著。

3 研究设计

3.1 样本选择和数据来源

本文选取中国A股上市公司2007至2017年的数据为研究样本,然后对数据进行以下处理:(1)剔除金融类公司,这类公司涉及的会计事项不同于其他类型的公司。(2)剔除被ST的公司,这些公司面临退市压力,盈余信息很可能异常,影响回归结果。(3)本文以上市公司处于正常持续经营状态为前提,剔除资产负债比率异常的数据。(4)对于缺失值,本文从公司年报中手动搜集数据对缺失值进行填充,然后剔除仍有空缺的数据。本文最终筛选出2900家 A股上市公司共计19715个有效观察值。本文所使用的A股上市公司数据均来自国泰安csmar数据库,数据处理及统计软件为stata。

3.2 模型和变量设定

本文构建了如下的模型(1)来探究盈余质量与股权集中度之间的关系。

在被解释变量方面,本文依据截面修正Jones模型计算可操纵性应计数(Total accruals,TAC)。一般而言,可操纵性应计数绝对值的取值越大,说明该公司进行了较多的利润操控(包含向上和向下两个方向),对应的盈余质量较低。

可操纵性应计的计算方法和过程如下:

首先,计算总应计利润。

TACi,j,t=Ei,j,t-CFOi,j,t

然后,逐年逐行业估计出模型(2)各变量的回归系数。将系数回代到模型中,计算各年度个样本的拟合值。

最后我们用每个个体当年对应的实际值减去拟合值,将得到的差异作为可操纵性应计,也就是盈余管理的估测值。

在解释变量方面,本文使用最大股东的股权比例来代理股权集中度。即认为第一大股东持股比例越高,上市公司的股权集中度越高。此外,本文在模型中加入了以下表示公司特征的控制变量:总资产自然对数(Size)、杠杆(Lev)、账面市值比(MB)、经营性现金流(CFO)、净资产收益率(ROE)。最后,对年份(Year)和行业(Industry)进行了控制。

4 回归分析

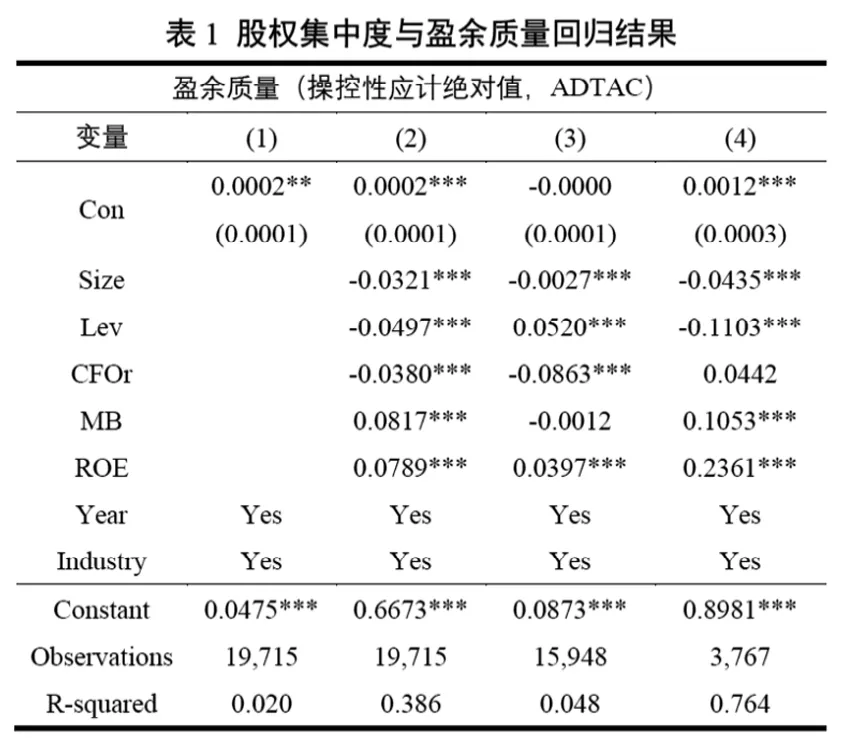

表1的前两列显示了全样本情形下股权集中度与盈余质量的回归结果。其中,每个变量回归结果的第一列数字为系数,括号里的数字为标准误。***、**、*代表的显著性水平分别为1%、5%、10%。控制变量的标准误由于篇幅不在这里进行列示。在第(1)列中,我们只加入股权集中度,在第(2)列中,我们加入其他控制变量。从回归结果来看,股权集中度Con的系数显著为正,表明股权集中度越高的公司,即第一大股东持股比例越高的公司,其操纵性应计的绝对值也越大,这意味着公司进行了更大程度的盈余管理,其盈余质量较低。实证回归结果与第一个假设保持一致。

为了进一步探讨股权集中度对盈余质量的影响,本文根据最大股东是否形成绝对持股进行分样本检验。本文将绝对控股定义为,第一大股东持股超过50%,掌握了绝对的话语权。表1的后两列显示了在第一大股东绝对控股和非绝对控股两种情形下的分组检验结果,可以发现,非绝对控股情形下,股权集中度对盈余质量的影响不显著。而绝对控股情形下,股权集中度的系数显著为正,且R-square有较大幅度的提升。这说明股权集中度对盈余质量的作用更可能发生在存在绝对控股情形的上市公司中。这验证了第二个假设的猜想。

?

5 结论

无论是在理论上还是在实证研究上,盈余管理都是一个长期存在的领域。在公司盈余管理的众多研究角度中,本文选取股权集中度这一直接反映公司权力架构的指标,使用中国A股上市公司2007至2017年的数据,研究了公司股权治理结构对盈余质量的影响。实证发现,股权集中度越高的公司,会计盈余质量偏向于更低。此外,当最大股东拥有绝对控制权时,这种趋势就会变得更加明显。这是由于在权力高度集中的公司,掌权者越难被其他权力者制衡,公司内部控制更难发挥作用,掌权者能够更容易地操纵会计盈余,获取私有收益。

因公司内部的权力结构既是公司内部控制体系建设时应当关注的问题,也是投资者在解读上市公司盈余数据时应格外关注的重点。当上市公司股权集中度较高,甚至由第一大股东绝对控股时,应当关注上市公司公布的会计盈余信息是否存在被粉饰的可能。本文希望能够从内部权力治理结构的角度,为完善上市公司内部控制提供新思路,为理解上市公司盈余管理提供新视角。