理性看待国际铀浓缩市场价格

2021-04-28张红林

张红林 赵 军 石 磊 /文

美国能源信息署每年发布美国铀市场年报,针对天然铀、铀浓缩、组件的合同签订、价格水平、商业库存等市场信息进行公布,引导供需平衡,促进市场健康发展。通过分析该报告,有助于准确了解美国核燃料市场情况,把握全球核燃料市场内涵,特别是普遍关注的核燃料价格问题。

美国铀浓缩供应保障情况

美国能源信息署(EIA)最新的报告详细列出了2012年至2019年美国铀市场活动的详细数据。报告显示,2019年美国铀浓缩采购量13281tSWU,与此前5年年平均采购量13673tSWU基本持平。从供应结构上看,美国从欧铀公司(Urenco)采购分离共大约8700tSWU,占总采购量的66%,从俄罗斯采购约3000tSWU(受到配额制限制)。上述两个供应商基本占据了美国市场需求的90%,我国以及法国欧安诺(Orano)有少量供应。

从采购类型看,报告指出美国市场上铀浓缩现货采购量为198tSWU,长期合同采购量为13083tSWU,现货采购量占比1.5%,几乎全部以长期合同方式采购。

从商业库存方面看,美国将商业库存分为核电运营商库存和核燃料供应商库存,共计约4.9万tU,其中,核电运营商库存量为约4.3万tU(等效天然铀,其中铀矿石9320tU、六氟化铀15528tU、浓缩铀13736tU、组件4799tU),占比89%,剩余部分为核燃料供应商库存。可见美国商业铀库存体系以核电运营商为主、燃料供应商为辅的结构体系,美国商业库存实质为商业储备体系。

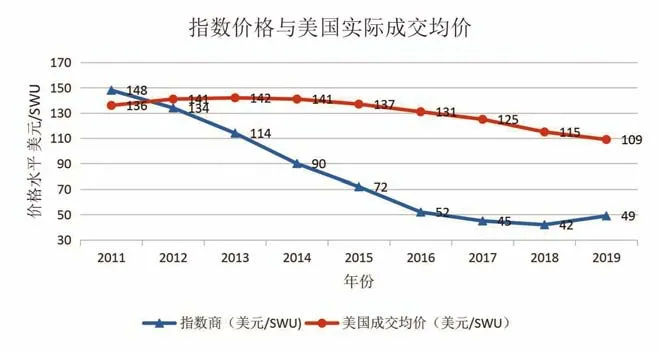

美国铀浓缩供应价格与国际核燃料价格指数是割裂的。美国能源信息署会收集统计核燃料全年的加权价格情况,这一价格代表了真实的铀市场执行价格情况。报告指出,2019年铀浓缩服务的平均价格为109.54美元/SWU。按照人民币兑美元汇率1:7折算,相当于77万元人民币/tSWU。近5年(2015~2019年)的市场价格分别是136美元/SWU、131美元/SWU、125美元/SWU、115美元/SWU、109美元/SWU,呈现不断下降趋势。通过曲线拟合,给出线性曲线及相关性如图1所示。

如果用拟合公式推演,则2020年美国铀市场均价约为102美元/SWU。美国当前铀浓缩市场价格比我国新签订的铀浓缩价格高。

图1 美国浓缩铀市场价格

图2 指数价格与美国实际成交价

美国能源信息署统计的价格全面反映了当年美国铀浓缩服务实际交易价格,分析表明,这一价格水平与目前国际核燃料价格指数给出的价格存在较大差距。2019年,UxC现货及长期合同报价年均分别为46美元/SWU及47美元/SWU,同期另一家指数商TradeTech给出的价格为45美元/SWU及46美元/SWU,均与美国当年市场实际交易价格109美元/SWU存在一倍以上的差距。图2给出了美国能源信息署近10年来美国国内实际年度采购价格均价与国际指数商给出的长期合同价格指数(两个指数商平均数)的关系,深刻反映了两者之间的差异。

启示与建议

美国铀浓缩供应是相对开放的体系,但实际交付价格与所谓的代表国际价格水平的同时期指数价格并非“同频共振”,需要更加理性看待国际核燃料市场价格指数。

长期以来,美国作为自由市场体系的典型代表,被视为代表国际核燃料市场的风向标,而以UxC或TradeTech咨询公司给出的核燃料价格指数则被奉为国际核燃料市场价格水平的指南针。国内核燃料业内人谈及国际市场价格往往是指UxC或TradeTech核燃料价格指数,并作为国际市场价格水平来衡量评判国内核燃料供应价格。实际上,指数价格与美国实际市场交易价格在过去几年里是割裂的,并不能全面反映市场当期价格信息,甚至与实际美国市场价格水平相去甚远。

对于全球铀浓缩服务市场而言,主要由大额且长期合同构成,但这些交易行为通常不公开,由供需双方谈判确定,这些不公开的交易活动是无法反映到价格指数中,而一些小额现货交易活动,以及指数提供商的买方与卖方的询价结果会更多地影响指数价格水平,因而,对于国际核燃料市场及交易价格需要进行理性分析和准确把握。另外,这些指数价格的作用,也并没有在全球实际交易中完全遵循,特别是一些本国或本地区有保障能力的国家或地区,例如俄罗斯本土市场、部分前苏联加盟共和国市场、欧共体内部市场等,由于国家体制、保障产业链安全、历史渊源或政策约束等因素,大部分不参考或不完全参考指数价格,更多的是追求合理利润水平下实现供应保障能力的可持续性。上述分析也意味着应当理性看待我国核燃料供应价格与国际市场价格接轨这一问题,需要深入研究分析,至少不应是简单与市场价格指数直接接轨。

核燃料供需交易是具有明显计划性的特殊市场,需要供需双方本着相互理解、相互支持的原则,推动形成长期稳定可靠的“命运共同体”。

核燃料产品及服务有其特殊性,一是高科技和敏感性特点,全世界只有少数国家能够提供核燃料加工服务,特别是铀浓缩环节,只有俄罗斯、欧盟、中国具备大规模商业化离心机设计制造,并提供铀浓缩服务,具有“寡头”性质。另外,核燃料自身具有专用性和不可替代性,在经济学表现为几乎没有“需求弹性”,即使价格上涨或下跌,需求变化不大,基本保持稳定,对于供应商而言,超额生产的核燃料产品或服务几乎没有任何用途。因此,核燃料供应体系采取计划性产能布局、生产组织和供应是最简单和高效的模式,完全市场化的机制可能带来价格的不确定性、供应稳定性风险甚至中断风险,这是核电运营商最担心也是无法承受的。

目前全球只有400余台核电机组,铀浓缩市场规模约300亿元人民币左右,国内目前则在40亿元人民币上下,市场规模并不大。尽管市场规模不大,但为了形成稳定、安全、可靠、经济可行的供应保障体系,全球在过去半个多世纪以来进行了多种探索和实践,寻求构建稳定的全球核燃料供应体系,降低政治对于核燃料供应保障的影响。欧洲原子能共同体成立的初衷就是确保共同体成员国能够获得可靠的核燃料供应保障,并逐步形成统一的核燃料市场,保障内部体系供求稳定。此后国际上陆续提出和探索“多边核燃料供应体系”“核燃料银行”“铀浓缩中心”等十几种方案,有的取得了积极进展。当今世界形势风云变幻,新冠疫情重创全球供应链体系,中美关系走向日趋复杂,美国对我核能国际合作的限制甚至制裁不断升级。2020年7月29日,推出《2020年美国核基础设施法案》,提出以国家安全为由拒绝进口俄罗斯和中国核燃料,剑指核燃料供应链体系,令核燃料稳定可靠供应再次成为讨论焦点。

我国铀浓缩具备完全的自我保障能力,是我国核电大规模发展和应对市场不确定性的坚实保障。在当今全球核燃料供应体系和规则下,国内核电供应商与燃料供应商需要加强战略沟通,增强战略互信,理解对方关切,共同培育和推动形成更加稳固可靠、技术先进、具有成本优势的产业体系,并加强资本联动,形成核电全寿期核燃料供应保障的“命运共同体”。

政府加强行业引导,促进当前供需双方有效对接,维护好国家产业安全。

目前国内铀浓缩产业体系及供应保障体系仍处于变动期,尚未形成长期稳固的状态。一方面,我国铀浓缩产业处于规模日益壮大、技术不断提升、成本不断下降、服务日益国际化的过程阶段,通过“十四五”的稳步发展,有望实现从量变到质变的飞跃,另一方面,相关核电集团已经不再给予国内核燃料产业发展壮大的战略耐性,而是积极寻求供应保障外部化、多元化,谋求短期供应价格的降低,进而挤占国内核燃料产业赖以爬坡过坎、量变到质变的关键国内市场。

纵观俄罗斯、欧盟等具备铀浓缩内部供应的国家和地区,均充分发挥和利用好区域内产业供应能力,保障本国或本地区铀浓缩产业可持续发展,即使美国也对本土及盟友国家的铀浓缩供应采购比例长期处于高位(约70%~80%)。当前阶段,国内铀浓缩供应需要核工业主管部门加大协调力度,加快推进供需双方有效协商对接,尽快锁定供需协议,并积极推进体制机制创新,维护好国家核燃料产业安全,促进核燃料产业的可持续发展。