股权质押、质权人监督与公司并购风险

2021-04-25宁波财经学院财富管理学院

许 宁 宁波财经学院财富管理学院

一、引言

股权质押是指公司股东(即出质人) 将股权作为质押品抵押给银行、证券公司、信托公司等金融机构(质权人),从而取得贷款资金的一种债务融资活动(王斌和宋春霞,2015)。与一般的银行贷款不同,股权质押因质押物权的价值高、质押权人的行业属性导致监督能力不足等特点,导致股权质押容易产生较大的代理问题,并激励出质人的冒险行为。与传统质押融资多投向第三方(陈焰华,2015)不同,目前多数上市公司大股东为了快速获得成本较低的贷款,纷纷将自己持有的股权质押贷款再贷给上市公司,以满足公司并购的资金所需。

2013 年,中国证券登记结算有限责任公司发布《证券质押登记业务实施细则(2013 修订版)》(以下简称“13 新规”),允许证券公司、其他金融机构开展股权质押业务。此后,上市公司股权质押业务极速增长。大股东通过质押公司股票获取资金,然后将资金重新投入到公司,这一模式已经成为公司,尤其是民营上市公司获得融资的重要手段。其中最引人注目的当属乐视网实际控制人贾跃亭将其持有的乐视网股份质押给多家金融机构,并将所获的百亿融资投资于乐视生态,却因乐视生态出现资金链问题,引发不小的金融风波。

关于股权质押,学者们主要从大股东增加控制权动机(郝项超和梁琪则,2009)及利益侵占动机(吕长江和肖成民,2007)出发,研究了大股东股权质押的后果:一方面股东质押使得侵占效应的增加,进而导致公司价值下降(李永伟,2007),股权质押甚至沦为大股东掏空上市公司的工具(黎来芳,2005;吕长江和肖成民,2006;李永伟和李若山,2007);另一方面,股权质押对被质押公司治理结构产生不利影响,并对公司盈余管理等产生影响(王斌和宋春霞,2015)。

然而,侵占并非股权质押的唯一动因,大股东会出于帮助企业缓解资金难题而质押股票,但是学者们对于股权质押的现金需求动机及其后果的研究不足。大股东将并购所得资金用于企业并购,在此过程中产生的代理问题及其对于并购风险的影响的研究缺乏。本文将研究股权质押在资金投向上市公司内部这种情况下并购行为。研究内外部因素影响出质人获得质押贷款后实施并购的风险。

二、研究设计

(一)实证模型

鉴于本文研究质押对于公司风险并购的影响以及公司治理结构在其中的作用。我们采用Shen and Lee(2006)、郝项超, 梁琪(2009)的嵌套模型分析股权质押、风险并购的关系。基本模型如下:

其中,MaRsk 表示公司的风险并购规模,PlgRat 表示股权质押的比例,PlgTyp 表示质权人类型,包括银行、信托。券商等其他非金融机构,Gov 表示公司治理变量,包括实际控制人的控制权CtrVot、控制权与现金流权利差VotVsh 以及第一大股东持股占前十大股东合计持股的比例Fst2Ten,Contrl 为控制变量,包括公司的流动资产比例、净资产收益率、负债率以及营业利润率。为考察2013 年新规实施后,质押业务竞争加剧,质权人监督意愿与风险意思下降,从而使公司质押后获得资金从事更高凤霞的并购,我们在模型中加入Pre2013 的虚拟变量表示该笔并购是否发生在2013 年新规实施之前。

(二)数据与样本

非上市公司股权的流动性较差,且对于非上市公司而言,其治理结构单一,不适宜作为本研究的样本,故本文采用沪深A 股2009 年至2019 年上市公司作为样本。样本主要数据取自CSMAR 数据库中的“股权质押”“治理结构”“股东”等数据文件。本文所称并购是指上市公司作为参与方和对方进行交易,具体业务包括:吸收合并、要约收购、资产收购、资产置换等。通常这类交易涉及金额较大,需要公司董事会审批。本文研究上市公司大股东股权质押后将资金用于公司并购这一过程中质押于并购风险的关系。故选择某一笔并购之前一段时间内(0.5 年)内的质押均作为该笔并购的资金来源。

(三)变量

1.并购风险(MaRsk)

本研究因变量为并购中的风险。衡量并购风险包括并购出资额的多少(孙轶、常岐,2012),此外,需要考虑到并购标的所处行业与收购方行业的差别,以及国别的差别,一般而言,跨国并购的风险大于境内并购。在行业风险方面,本研究采用证监会二级行业分类,并购方与被并购方二级行业相同时,其行业风险为0,并购风险加权权重为1;同一一级行业,不同二级行业时,并购风险加权系数为2,不同一级行业时,并购风险加权系数为3。当然,部分企业并购尽管是跨行业,但是是上下游的关系,风险可能较小,与存跨行业并购相比较而言。但是不同的行业其商业模式存在较大差异,尽管是上下游并购仍具有较大的风险。

2.股权质押

股权质押从两个层面来衡量:一是实际控制人股权质押的数量(PlgRatTot)。如果实际控制质押出去的股票越大,强化侵占效应越明显(郝项超,和梁琪 2009)。此外,质押的股票数量越多,如果未能履行债务,致使股权被处置所带来的实际控制人丧失控制权的损失更大。在这种风险较大的情况下,实际控制人可能更倾向于冒险。本文使用实际控制人质押股票数占其所持有的股票数量比例来衡量质押股票比例。二是质权人类型,如上文所述,不同类型质权人其监督力度不同;三是质权人数量(PlgNum)。

本文控制了公司前一年的财务数据,包括公司流动资产比例、公司总资产利润率、资产负债率的影响。此外还控制了公司所处行业的虚拟变量。以便考察不同行业的并购风险差异。变量定义如下。

表1 变量定义

三、实证结果分析

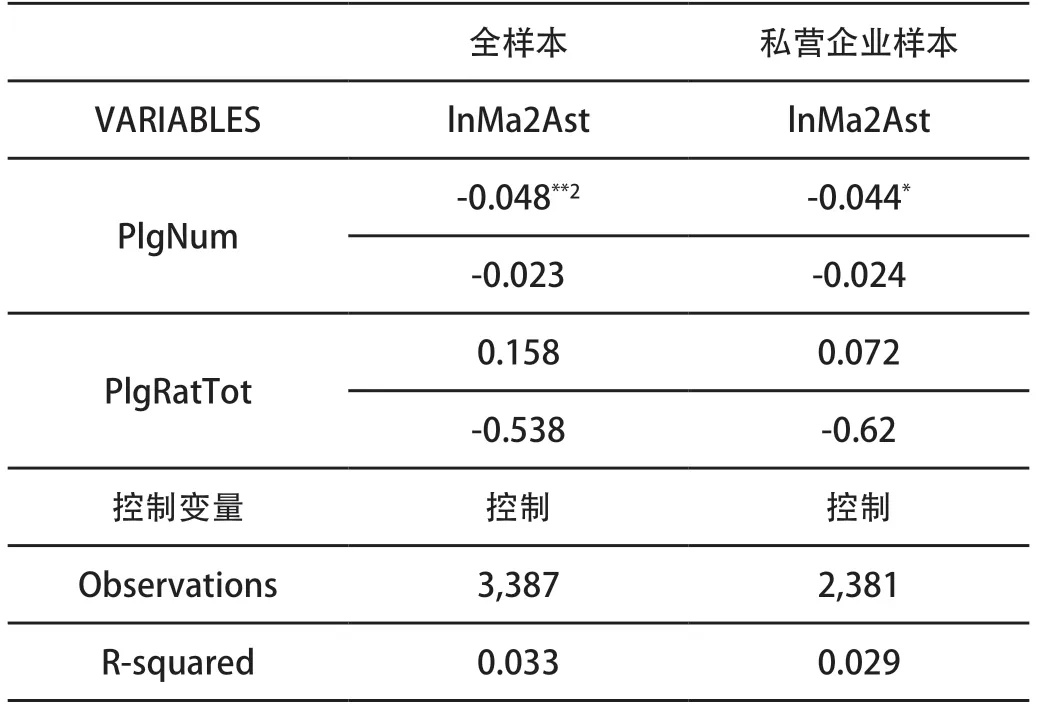

(一)股权质押与并购风险

表2 股权质押与并购风险

实证结果显示质权人数量对于并购风险的影响是负向显著的,即随着质权人数量的增加,公司并购风险下降,一方面是不同的质权人对于质押人的监督更加严格,各方的博弈似乎没有产生监督的“搭便车”问题(许宁和谢平,2019)。另一方面,本文将并购之前一段时间的股权质押合并计算,因而,会产生同一并购对应不同时间点的质押,如此以来,如果质押违约,前面的质押人可以更早的处置质押的股票,导致股价下跌,给后面的质权人造成更大的损失,让其面临更大的风险,因此,后面的质权人在知晓该大股东已经质押一部分股权后,其对于质押人的股权质押更为谨慎,进而导致对于资金使用的监督反而更加严格。

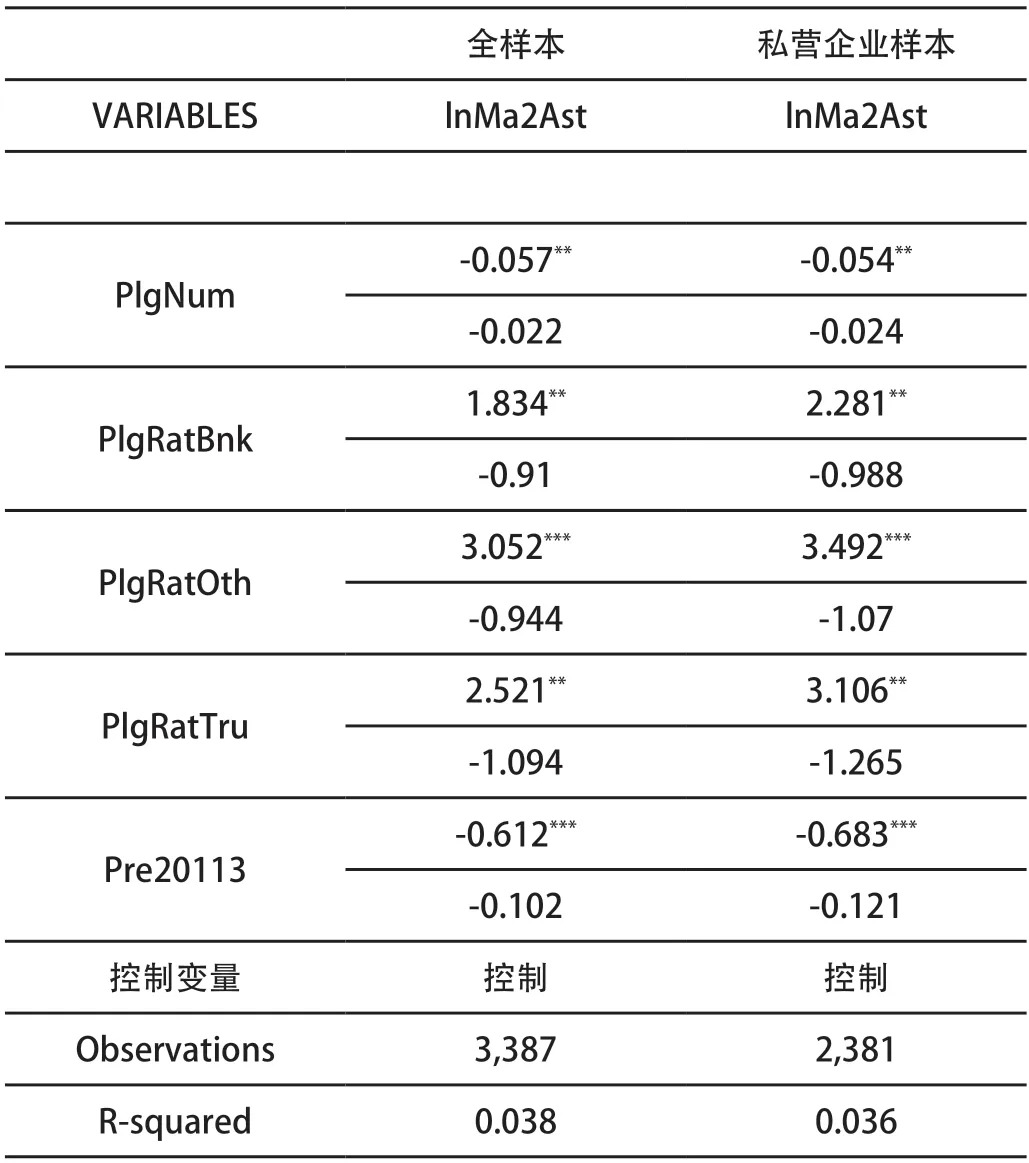

Pre2013 的回归系数显著为负,如果质押发生在新规之前,则其并购风险显著的降低。以全样本回归模型为例,Pre2013 的半弹性系数为-0.665,即在其他条件相同的情况下,如果质押发生在新规之前,其性对应的并购风险(Ma/Ast)下降66.5%。2013 新规极大的推动股权质押的发展,但是随之而来的是并购风险显著的上升,一方面是因为在“13 新规”后,股权质押市场竞争激烈,质权人愿意从事企业出于高风险并购的融资需求产生的股权质押业务,另一方面可能是2013 年以后,我国经济转型的需求更为强烈,并购更为普遍。

(二)质权人类型差异与股权质押后的企业并购风险

表3 质权人类型对于并购风险的影响

考察不同类型质权人的质押贷款对于并购风险的影响。结果发现,向不同类型质权人的股权质押,其随后的并购风险存在差异,质权人为银行(PlgRatBnk)时,其并购风险最低,其次是信托(PlgRatTru),风险最高的是包括券商以及投资公司等其他质权人(PlgRatOth)。如银行作为质权人时,主要包质押比例每提高1%,并购风险(Ma 金额除以总资产)提高180%。而如果质权人为证券公司等其他类型,则该比例为305%。由于第三类质权人在新规出台后开始大规模开展股权质押业务,因此,为打开市场局面,提高市场份额,可能会对风险较高的并购提供质押贷款。所以出现这种情况,原因有三:一是券商缺乏监督的能力,二是券商不如银行这样具有监督的条件。三是银行和信托公司的信贷风险管理能力更强,质押人在获得质押贷款后不敢从事高风险的并购。

四、结语

股权质押融资作为大股东推动上市公司快速获得低息杠杆收购融资的重要手段,其潜在的风险同样不可小觑。本研究以2009 年至2019 年我国A 股上市公司大股东股权质押及质押后的公司并购数据为样本,研究了大股东股权质押对上市公司并购风险的影响,本研究从质权人数量、质权人行业类型、质押比例等多个角度考察质押对于并购风险的影响,同时考察了公司治理的调节作用。得到如下结论:1.质权人的行业差异对于质押后并购风险具有显著的影响。具体而言,如果质权人为银行,则其后的并购风险最小,其次是信托,最后是证券公司及其他金融机构。这是因为银行和信托公司在2013 年新规出台前即具备了开展股权质押贷款的经验,且两者在信用风险的管理方面更有经验。监管层应该重点关注券商,投资公司等作为质权人时的风险;2.质权人数量越多,并购风险越低,并不存在质权人监督的“搭便车”现象。这主要得益于质押信息的强制披露要求,它是的后面的质权人更加注重出质人的风险。为此,严厉打击不进行披露的“线下质押”显得十分必要;3.股票质押比例与并购风险显著正相关,即实际控制人若将其名下的股票质押的越多,尽管其面临更大的失去企控制权的风险,但是这也加剧了其孤注一掷的倾向越强。颇有“债多了不愁”的心理(塞勒,2016),因此对单只股票质押比例上限的规定很有必要。作为一种新兴的融资方式,股权质押业务产生的系统性风险需要高度警惕,由于质押物的价值波动较大,且这种价值波动与企业经营活动,尤其是并购活动的风险密切相关,因此质权人的知情权应当强化(曹琦,2013),不仅仅需要事前的知情权,事中的监督进一步的强化。■