沪市A 股市场羊群行为的实证研究

2021-04-25杨永栋

杨永栋

(南京财经大学金融学院,江苏 南京210023)

一、 引言

羊群行为指的是资本市场中的投资者没有条件充分获取股价信息,易依赖于权威人物或机构的公告,倾向于重复别人的决策,服从市场中多数存在的观点,导致忽略了私有信息,而进行盲目从众选择的一种非理性交易行为。 这种行为拥有传染性的特点,会在股市蔓延,进而使得股市整体形成所谓的羊群效应。

我国股市中是否存在明显的羊群行为? 羊群行为对交易者和股市整体的影响又是怎样的? 论文旨在研究我国沪市A 股中的羊群行为,运用CSAD 指标构建的CCK 模型,来探究羊群行为这种非理性行为是否存在及其对股市造成的影响,同时为我国投资者规避股市风险、完善我国股票市场机制提供相关的政策建议。

二、 文献回顾

国外对这一问题研究较早,因此许多完善的模型相继被外国研究者提出。 Lakonishok,Shleifer 和Vishny 首次提出了LSV 模型,对交易者同时间大量买卖相同股票的程度进行了衡量,用以分析股市中的盲目跟风现象。 Christie 与Huang 首创的CH 模型采用了经典的横截面收益标准差CSSD 以测量股市投资者的交易买卖趋同现象,用该方法进行的实证研究发现美国股市是成熟的理性市场。 此后,Chang,Cheng 和Khorana 以前人的CH 模型为基础,进行了补充扩展,提出了更为准确有效的CCK 模型。 创新性地引入CAPM 模型,并用横截面收益绝对偏差(CSAD)与市场综合回报率建立回归方程来分析羊群行为(交易行为的趋同性)。 随后,大多数学者依据上述成熟模型对多个国家的股市进行了实证检验。 Galariotis 等发现在公司公告的发布日股市中表现出了显著的羊群效应。 Lam 和Qiao 专门针对中国香港股市进行检测,并发现只有在牛市环境下的港市才表现出股票买卖行为的一致性,熊市下的羊群效应并不明显。 Galariotis 等则创新地从市场流动性角度研究多个发达国家的证券市场,研究表明在流动性较强的时期,美、英、日等多个发达资本国家的股市中经常出现对部分股票在短期内大量交易的羊群现象,只有德国股市例外。

在国内方面,很多的学者都是来验证市场中是否存在明显的羊群行为以及它所产生的影响。 薛宇峰构造指数型CCK 模型,在我国整个市场内对从众程度进行了指标量化,发现暴跌时期羊群效应尤其明显,非理性买卖行为使得过度反应的价格短期内脱离了公司真实的基本面信息,形成了价格泡沫。 刘湘云等研究了羊群行为在A 股与B 股间的跨市场作用,探究了其作用机理,并发现该作用在股价波动程度不同的背景下表现也不尽相同,股价剧烈波动背景下更加明显。 朱慧明等使用分位数回归CCK 模型对亚洲多个国家实行检验,研究表示交易者集中买卖一些受到高度关注的股票是市场中的一种常态化现象,发展中国家存在的股票买卖趋同现象比发达国家更加严重。 黄燕辉专门针对中国创业板的股票买卖趋同现象实行了检测,实证发现,交易者的行为在多种市场环境下表现出了差异性,当股市动荡明显、股价对公司基本面信息的反应机制失灵时,交易者更易出现从众现象。 但是,有学者检测发现中国股市不存在明显羊群行为,不会针对某一类股票进行短期内的盲目从众买卖。 其中,王晶用CSAD 方法对反映行情的上证50 中的45 只股票的2011 至2013 年间的周回报率进行处理,凭此对上海交易市场进行了专门性的研究,结果发现在我国股市不断发展、政策不断完善的背景下,沪市羊群效应在95%和99%的置信度下很弱。 马丽研究发现中国股市的羊群行为不显著,究其原因,很有可能是被中国股市的10%涨跌幅限制机制给遮蔽住了。

三、 理论与模型

2000 年Chang,Cheng 和Khorana 三人提出的CCK 模型先行计算CSAD 指标,再将其与市场收益率的绝对值和市场收益率的二次方进行回归以检验它们之间的关系。 观察二次项参数的正负来判断羊群行为是否出现,通过数值的大小来分析羊群行为严重与否。 该模型的检验逻辑清晰,计算方法成熟,是现在较普及的实证方法。 本文在对我国上海A 股市场的测量方面也选用这一种常用办法。 采用从数据库获取的交易数据对市场整体进行实证分析,并进一步区分不同市场环境来进行研究。

CSAD 指标指的是单个公司回报率对市场综合报酬率在横截面方向上的绝对偏离程度,用该指标与市场综合平均报酬率的关系来对股票买卖行为的趋同性进行测度与判断。CSAD 的计算公式如下:

式中,Ri,t为样本中第t日下股票i 的日收益率;Rm,t为第t日样本中全部N只股票的日回报率实行加权平均处理后求出的市场收益率;N为市场中总的股票数。

再引入CAPM 资本资产定价模型,概括地讲,有风险资产的预期报酬率是市场风险溢价补偿与无风险报酬之和,公式如下:

式中,Rf表示无风险收益率;Et(Rm) 表示市场预期收益率;βi表示系统性风险。

对式(2)进行变形后可得到:

一是木栓点和水裂纹。和春季晚霜冻害、夏季高温干旱持续时间长有关。一方面,异常气候影响了果皮正常生长,使果实组织和细胞受到伤害;另一方面,果肉由于受到果皮的保护,仍旧保持原来的生长能力,干旱后突然降雨或浇水,果肉生长迅速,果皮生长跟不上,造成果皮与果肉生长不一致而形成水裂纹。

由结果可知,二阶导为零,且一阶导为正值,这表示CSAD 与市场收益率Rm之间呈线性同增同减关系。

根据上述推导结论可知,股市中羊群行为较为显著意味着投资者尤其是散户的行为会因盲目从众而具有一致性,单个股票的收益率会倾向于与市场收益率一致,从而单个股票的收益率与市场整体收益率之间的差值会不断缩小趋于零。使得横截面绝对偏差CSAD 与市场收益率Rm之间由线性递增关联变为非线性联系,甚至存在递减关联。 因此,当CSAD与Rm实现了负相关即Rm对CSAD 具有递减影响时,则可以说股市显现出了羊群行为。 基于上述理论,CCK 模型提出的羊群行为的检验模型如下:

因市场中羊群效应的存在,Rm,t的增大,导致CSAD 非线性下降。 当θ1显著不为0 且为负时,或者θ1显著大于0,而θ2显著小于0 时,可判定股市表现出了显著的羊群行为。 因此通过检验θ1和θ2是否显著为负来判断投资市场中是否有显著羊群行为,并可以通过参数大小定量分析该行为的强弱。

四、 实证分析

(一)数据的选取

论文以上海证券交易所(沪市)A 股市场中的所有公司股票为研究样本,数据区间选取2005 年9 月至2020 年6 月之间的日交易数据。 为了确保所选择的样本有足够的时间序列数据,剔除ST 股票,剔除最近6 个月内上市的股票,最终选取1380 家上市公司作为研究样本。 所用数据均来源于国泰安数据库,采用Stata 软件进行分析。

(二)描述性统计分析

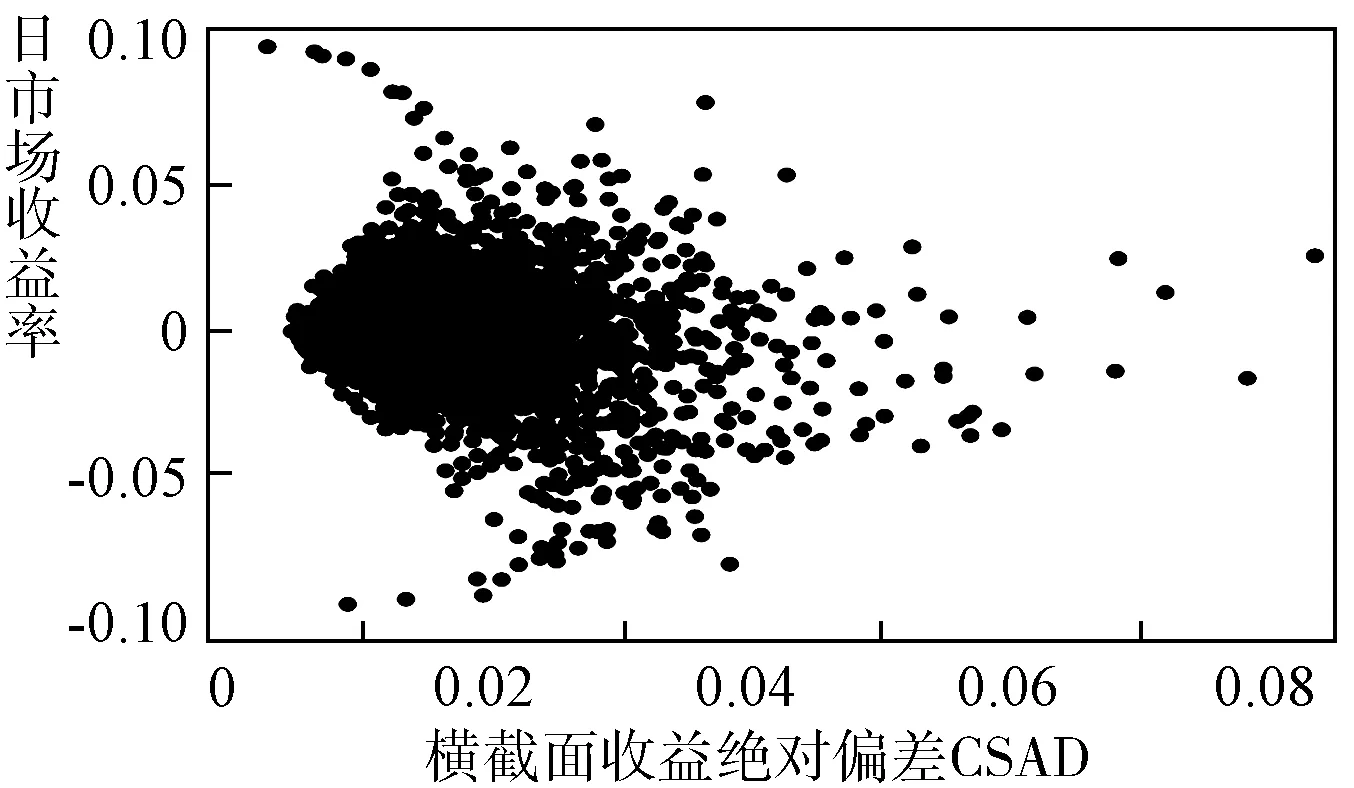

根据CSAD 公式求出每日下的横截面收益绝对偏差,并对沪市A 股市场每个交易日下的CSAD 与市场日收益率Rm做描述性统计分析,结果如下表1:

表1 描述性统计分析果

接着作出CSAD 与Rm的散点图,通过对图点的分布情况的观察来初步判断投资者的羊群现象。 从图1 中可以基本看出,这两个变量的散点分布是散乱的、不规则的,没有表现出线性同增同减关系。 因此根据之前的模型理论,可以判断,市场交易者没有进行价值投资,沪市的交易者显现出了羊群行为。

图1 CSAD 与Rm,t的散点图

(三)单位根检验

表2 单位根检验结果

(四)市场羊群行为的检验

在当前上海交易所A 股样本的基础之下,按照公式(8)对投资者羊群效应进行回归分析,具体结果见表3:

表3 模型回归结果

判断是否存在羊群行为的标准是θ2是否显著为0。 根据CCK 模型的理论,若二次项自变量的系数θ2显著为负值时,则表示市场中存在明显的羊群行为。

根据回归结果可知,参数θ2值小于0,其P值也小于0.01,意味着通过1%显著性水平检验。 这表明横截面绝对偏差CSAD 与市场收益率Rm,t之间出现了递减关系,不是线性同增同减的联系。 说明羊群行为表现在了沪市A 股之中,该检验结果与前人的研究结果有一致性。

(五)不同市场环境下羊群行为的检验

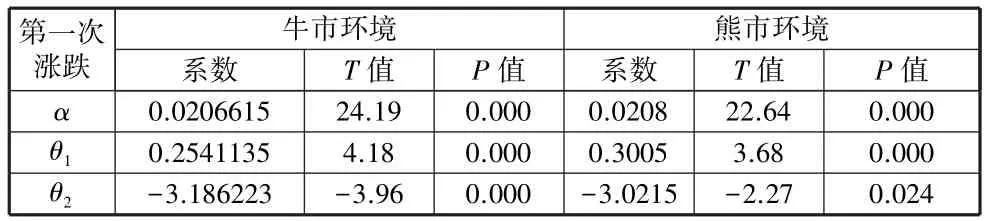

继研究了市场全样本下的羊群行为之后,为了使研究结果更充分,兼顾结论稳定性,论文划分了多个不同市场环境状态下的子样本来进一步对羊群行为进行研究。 根据上证指数的历年变化趋势,文章选取了历史上四个较为明显的涨跌阶段:牛市阶段(2006.7 ~2007.10)、熊市阶段(2007.11 ~2008.11)、牛市区间(2014.9 ~2015.5)、熊市区间(2015.6 ~2016.2)。 这分别对应上证指数历年来的两次大涨大跌。 研究在此区间下沪市A 股市场的投资者们是否表现出了羊群行为,且其显现程度是否明显。 实证回归结果见表4 和表5:

表4 第一次大涨大跌时期的回归结果

表5 第二次大涨大跌时期的回归结果

续表

通过分割沪市A 股市场两次股市涨跌所对应的时间段,论文分析了市场中投资者在不同市场环境下的羊群行为。根据回归结果可以发现:两次牛市时期,负值系数θ2都通过了1%水平的显著性检验,说明在此两时期都产生了羊群效应。 第一阶段的熊市中,(Rm,t)2的系数θ2虽然小于0,但是显著性较之全区间时,降低到了5%的水平。 然后在第二次熊市期间内,系数θ2为正值,但不显著,没有通过10%水平的显著性检验。 可以认为该时期内沪市A 股市场中投资者较为保守理智,盲目从众现象不明显。 在乐观时期追涨,在环境较差时杀跌保守,符合大多数散户的投机心理。

在市场涨跌情况不同时,交易者行为有所差异,这与我国股民的投资水平和投资理念有关。 个体投资者构成了我国股市的主体,一方面,信息获取成本导致个人在市场中处于信息弱势,投资者易被“权威信息”所影响,往往会低估或否认自己的判断,易跟从他人尤其是权威人士的行动,轻易调整自身的投资策略;另一方面,大部分投资者缺乏专业的投资知识和金融理论,很少根据企业基本面来进行长期的价值投资,大多只进行短期的差价买卖操作,以求尽快获利。当股市动荡且有所谓的“权威消息”传出时,个体投资者在市场环境与周遭情绪氛围的影响下,经常会在牛市时跟风追涨、熊市时杀跌止损,这种急功近利的心理易使投资者出现从众现象。 但在熊市环境下,市场整体形势不景气,投资者情绪低迷,不具备投资知识的散户投资者倾向于退出市场,或者手持资金观望,不急于入市。 进行买卖的投资者比往常谨慎,盲目跟风从众的现象比牛市时要减少很多。 这导致相对于暴涨时期而言,暴跌时期下羊群效应不太显著。 实证结果与市场现实情况比较吻合。

五、 结论与建议

(一)实证结论

论文基于2005 年9 月至2020 年6 月这一期间内的沪市A 股市场所有股票的日交易数据和市场收益率,运用以CSAD 指标为基础的CCK 模型对该市场内的羊群行为进行检验分析,接着通过划分时间段来研究不同市场环境下的羊群效应的表现。 研究结果表明,我国沪市A 股市场从整体角度上表现出了羊群行为,同时在有差异的背景中表现出了不同检验结果。 在牛市环境下,CSAD 与样本综合报酬的二次方成反比,可判断此阶段沪市中的羊群行为较为严重,交易者易受他人的买卖决策影响;但在熊市环境下,二者之间表现出了不显著的正向同增性,羊群行为很弱、不太明显。

股票市场看好时期,投资者情绪高涨,资金活跃,再加上投资者易受“权威信息”的影响,忽视自身的信息判断,易导致盲目跟风从众的现象。 加之缺乏投资知识与急于买卖获利的心理因素影响,易采取“追涨杀跌”等盲目从众、不理性的投资行为,致使羊群效应的发生。 市场看跌时期,整体形势不景气,加之投资者情绪低迷,不少散户投资者选择退出市场,或手持资金观望。 谨慎交易的理性态度占据上风,盲目跟风的行为减少很多。 这致使熊市环境下的羊群行为并不明显。

(二)政策建议

为了能够为投资者提供更好的股市环境,发挥股票资源配置的功能,让资本证券市场更规范地发展,基于上述检验结果可以提出以下建议:

1. 以市场调节来减少政府机构过度干预

在市场出现问题时,政府及时出台政策进行救市,避免危机蔓延,稳定股票市场,这是极其重要的。 但政府对市场的过度干预和投资者对政策的高度依赖会造成市场价格扭曲、产生大量泡沫的不良结果。 可以说在大多数时间,随着我国沪市的逐渐成熟,应当积极发挥其资源配置的功能,进一步为投资者提供良好的投资条件,让股市自身对价值发现起到基础性作用,以保障股市良好的发展态势。

2. 规范重要信息公布机制,以求做到重要消息公布及时、透明、不掩藏

信息不对称是导致羊群行为发生的重要因素之一,股票市场应严格规范相关信息的公布流程,及时公正公开公司信息,以此减少股民获取信息的成本。 保证市场公平竞争,减少内幕交易和控制股价的行为,从而为投资者提供良好的投资环境。

3. 良好的投资思维应产生在专业金融理论知识的基石之上

进行判断时,投资者应全面分析市场信息,不要轻信小道消息,不过分依赖权威信息,保证决策的独立性。 要鼓励投资者多从价值投资角度进行科学决策,而非只顾眼前利益进行短线投机操作。 向投资者尤其是散户科普金融理论知识,引导其进行分散投资以减小承担的风险。 投资者应基于专业知识树立起适合自己的正确的投资理念,独立、理性地进行科学投资决策。