基于因子分析法的江苏省金融集聚水平测度及其影响因素

2021-04-25付雪妹

付雪妹

(南京财经大学,江苏 南京210023)

如今,金融业发展十分迅速,现代技术也在不断进步,金融与技术的结合使得金融业的地位越来越重要,经济的迅速发展使得金融集聚的趋势也日渐凸显。 由于不断推动市场化改革,金融资源在各地区间能够自由流动,这必然会导致越来越多的金融企业及资源集聚到某一区域。 金融集聚区域各企业能够进行有效的信息共享,资源互通,有效提高该地区内金融企业的经营效率,推动当地社会经济的发展。 江苏省是长三角地区发展较快的地区,研究江苏地区金融集聚水平的发展趋势,丰富相关理论且为相关战略的提出提供量化支撑都具有很强的意义。 因此,分析目前江苏省金融集聚水平,对进一步提升江苏省金融发展水平,促进经济增长意义重大。

一、 金融集聚内涵

对于金融集聚,目前学者有不同的看法。 一部分学者认为金融企业在某一地区的集聚必然会把该地区变成一个金融中心,所以学者们往往会先去分析金融中心,从而来定义金融集聚。 Kindleberger(1974)认为银行在金融市场中的地位是至关重要的,作为金融市场中最重要的金融机构,同时也是个人储蓄与企业投资的媒介,能够有效促进资金的流动、合理的配置。 Pandilt 等(2002)认为金融集聚是由高新技术产业集聚所引起的,主要包括高技术行业、金融及其相关行业。 将现代技术融入金融业能够有效地进行资源的整合以及配置。 Curi 和A Lozano-Vivas(2015)在进行金融产业集聚研究时,分析了银行在金融风险来临时是如何进行风险转移的,如今银行业在互联网金融的冲击下,必须进行自身改革、金融创新才能够稳固自身的金融地位,形成一定规模的银行体系。

国内学者存在不同的看法。 梁颖(2006)认为金融集聚其实就是金融机构在某一空间内大量集结从而导致一定规模的集聚,但是该空间内这些金融机构又不是单独存在的,它们之间存在紧密的联系。 滕春强(2006)认为金融集聚并不单纯是金融机构的集聚,而是金融机构与其他企业有着严密的联系,从而使得企业之间能够进行资源互通,信息互享。黄志文(2013)认为某一地区内由于内部企业之间资源高度互通,协同发展,必然会导致外部企业向该地区靠拢,所以金融集聚的发生是经济发展的必然现象。 刘瑞波(2015)认为金融集聚不仅是金融机构在某一地区内大量集聚,还应该包括各种相关人才的聚集,因为只有人才才是企业的核心、发展的动力,才能更有效地提高金融企业的管理效率,促进地区经济发展。

二、 金融集聚的影响因素

金融集聚到底是因为什么产生的? 一部分学者认为既然企业的发展存在规模经济,那么金融集聚就必然有着规模经济效应。 Kindleberger(1974)认为金融市场存在规模经济,当大量金融机构存在某一区域内,这时候就会存在规模经济。 同时这样的经济效应会吸引越来越多的外部企业涌入进来。 Park(1989)在Kindleberger 观点的基础上进行分析,他认为某一地区内金融企业的逐渐增加,更有助于这些企业之间的信息交流以及资源共享,从而降低企业的经营成本,使得该地区内企业具有更高的经营效率,所以金融机构一定也存在着规模经济。 Tschoegl 和Adrian(2000)发现既然金融市场存在规模经济,那么该地区的外部环境也必然会对金融市场产生影响。 研究表明外部规模经济也会导致该地区以外的企业涌入进来,从而形成金融集聚。

还有其他学者发现金融集聚的另一个因素就是信息要素。 Zhao(2004)认为要想获得更多的信息,就必须更靠近信息源头。 如果金融企业想要获得更多的信息,就必须足够的接近信息来源,大部分企业出于这些目的,从而不经意间形成金融集聚。 Martin(2007)认为现在金融创新不断发展,现代技术和金融企业的结合能够有效提高金融机构的地位,提高服务效率,所以技术水平越发达的地区往往也会逐渐形成金融集聚。 Commendatore(2013)通过分别研究处于金融集聚地区的中间区域和外部区域的金融企业,发现它们之间的差别是非常大的,这就证明金融企业的大量聚集确实对金融企业存在正向的影响。

国内学者同样进行了大量的研究。 在外部规模经济方面,王蕾茜(2016)通过针对不同区域来分析金融集聚的影响因素,她认为学习效应会显著影响金融集聚水平,但是在不同的区域内,它的影响是不同的。 邱识(2015)利用实证分析金融集聚的影响因素,结果表明金融机构在某一地区内的集聚确实存在显著的规模经济。 国内还有其他学者认为政府也会影响金融集聚。 李伟军(2011)认为政府的政策导向同样是金融企业在某一地区大量集聚的一个至关重要的原因。李羚和成春林(2016)认为在金融集聚初期,该地区的开放水平与政府的扶持政策会吸引大量国内外企业涌入;而到了后期,主要是现代技术水平与金融企业的有效结合,提高了金融企业的经营效率。 万惠等(2017)认为从企业成本角度考虑,劳动力资本也是金融集聚的一个重要原因,同时人均GDP 等因素对金融集聚也有着重要影响。 邱新国(2018)认为金融监管对金融集聚存在重要影响,而且区域不同影响也不同。 在东部沿海地区,金融业的有效监管能够促使金融企业在该地区大量聚集。 然而,在中西部地区,却产生相反的作用。

三、 金融集聚的测度

目前学界关于金融集聚水平的测算方法主要分为单一指标法和综合评价法。 其中单一指标法是从前运用较为广泛的方法,通过使用较少的指标进行测度,一般运用产业集聚度来测度金融集聚水平。 随着研究理论的不断发展,综合评价法逐渐取代了单一指标法的地位,发展成为学者使用的主流方法。 综合评价法是通过不同的角度来选取影响金融集聚水平的指标,首先选取影响金融集聚水平的指标体系,然后利用不同的方法合成综合指标。 茹乐峰等(2014)对我国的金融集聚进行研究时,分别从四个方面选取相关的指标,最后运用因子分析法得到综合指标。 卢红光和蒋涛(2019)则运用熵权法分别从金融发展规模、金融内外部环境、金融的深度、金融的密度等方面选取指标,得到综合指数,结果表明该综合指数能较好地反映江苏省金融集聚程度。

以往学者的研究为后来学者提供了宝贵的参考意见,但是以往的学者对于江苏省的深入研究较少,大部分是基于发达的国家金融中心或者全国所有省份城市。 论文运用因子分析方法从金融背景、金融规模和金融密度三个方面选取六个指标来衡量江苏省整体的金融集聚水平,探究江苏省的金融集聚现状,从而为江苏省进一步稳定发展提出几点建议。

四、 基于因子分析法的江苏省金融集聚水平测度

为全面反映江苏的金融集聚程度,通过对前人文献研究的归纳整理,同时兼顾数据可得性和准确全面性,以江苏省2007~2017 年年度数据为研究对象,从金融背景、金融规模以及金融密度三大方面,选取六个指标来衡量江苏省金融集聚水平,具体指标及计算方法如表1 所示。 该金融集聚指标体系的建立既参考了已有研究,也在一定程度上体现了论文的创新性。

表1 金融集聚指标体系

(一)KMO 检验和Bartlett 球形检验

利用SPSS 软件对上述指标进行标准化处理,从而消除量纲影响。 首先基于无量纲标准化数据进行KMO 检验和Bartlett 球形检验。 由表2 可知,KMO 检验值为0.834,Bartlett球形检验的P值为0.000,远小于0.05,变量间具有高度相关性,说明论文所选取的指标适用于因子分析。

表2 KMO 和巴特利特检验

(二)公因子提取

论文对金融集聚指标体系进行因子分析。 根据解释的总方差结果,对以上六个指标共提取出两个公因子,所得成分特征值及方差贡献率如表3 所示。 它们的方差贡献率分别为54.914%和44.354%,累计贡献率达到99.268%,表明这两个因子能够对原始信息进行充分反映,因子分析结果较为理想。

表3 成分特征值及其方差贡献率

续表

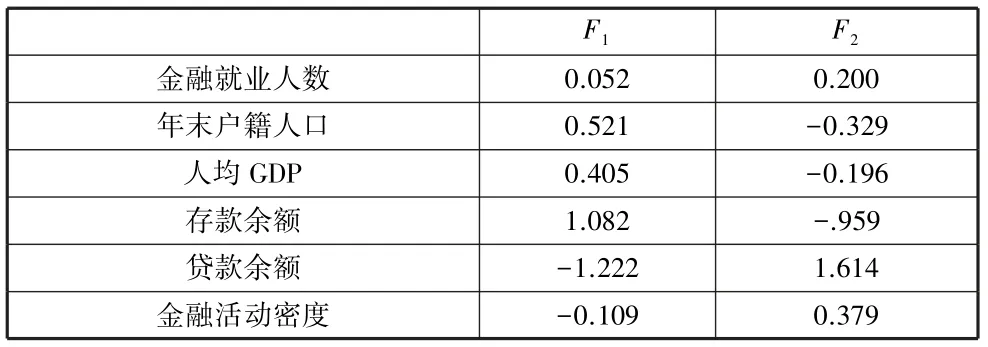

论文共提取出两个公因子,并分别记为公因子F1和F2。由旋转后的成分得分矩阵表4 可知,公因子F1由人均GDP 与年末总人口组成,可代表经济环境;公因子F2由年末金融机构存款余额、年末金融机构贷款余额和金融活动密度组成。

表4 旋转后的成分矩阵

(三)因子表达式及因子得分

利用回归法计算各个因子的系数,成分得分系数矩阵如表5 所示。 根据表中因子得分系数,可得出公因子F1、F2的得分计算表达式如下:

表5 成分得分系数矩阵

以旋转后主成分的方差贡献率为基本权重,建立综合评价模型,然后将上文所测算的两个公因子带入,得出综合得分F,其表达式为:

依据上式可得出2007 ~2017 年江苏省金融集聚综合得分。 在此基础上,可对江苏省金融集聚水平现状展开进一步探究。

图1 江苏省金融集聚发展趋势图

从图1 可知,江苏省的金融规模因子与经济发展因子均以较快的速度上升,且两者交替上升,说明两者相互依存,同时整体的金融集聚水平是逐年上升的。 由图1 可知F2所代表的金融规模因子相比F1所代表经济因子上升的幅度要明显一些。 2011~2015 年期间经济因子的曲线均在金融规模因子上方,且两者都是呈现上升的趋势。 说明这期间江苏省的经济发展态势良好,并且经济发展很好地带动了金融发展。 当经济呈现良好的上升态势时,金融水平就会相应地有所上升。 相对于2015 年以前,2015~2017 年金融规模因子呈现较大幅度的上升,而经济发展因子则有明显的下降。 总体而言,金融集聚的综合得分在快速上升,可以得知江苏省金融业存在集聚趋势。

五、 政策建议

(一)发挥地理优势,协调推进一体化发展

一方面,江苏省要充分发挥绝佳地理优势。 上海作为中国重要的金融中心,其综合实力在全国范围内都名列前茅,在金融资源配置方面也有得天独厚的优势,江苏省要多借助于上海的空间辐射效应,与上海市金融企业加强信息互通,资源共享,拉动江苏省内城市的协调一致发展。 同时,江苏省也必须充分发挥出自身的优势,加强区域内金融创新,服务好金融产业,拉动经济快速发展,金融企业之间也应加强联系,协调发展,不断提高江苏省整体发展水平,推动长三角中心区一体化发展。

(二)加强金融与科技的深度融合,提升金融产业经济效率

一方面,不断推动省内金融创新的战略合作,加强金融企业的联系,降低企业成本,提高省内资源的配置效率,促进省内金融资源的自由流动。 坚持发展金融创新,实现金融与科技的深度融合,逐渐将新兴技术运用于金融基础设施、金融服务等方面,实现江苏省经济的高质量发展。 另一方面,完善江苏省金融监管机制,从政策发布、风险防控、信息共享等多方面加强沟通交流,增强应对金融风险的能力,实现江苏省内金融交易机制和保护机制的统一标准,使江苏省金融经济高质量发展。

(三)着力打造省内金融中心,助推经济协调发展

一方面,江苏省应全力打造省内金融中心区,借助于区域内规模经济效应,以及实行放宽金融市场外资准入等对外开放政策,吸引国外企业;同时本土金融机构也应不断加强自身实力,实现国内国外相互促进,国际企业与国内企业加强交流协作,不断提升省内金融经济发展的能效。 另一方面,江苏省要不断加强区域内各金融企业之间的联系。 各企业之间要加强信息沟通,金融资源有效利用,只有这样才能降低企业运营成本,提高企业发展效率,同时不断加强企业应对金融风险的能力,推动区域内金融资源的发展,大力助推江苏省内经济的发展。