2020年肉鸡产业发展形势及2021年展望

2021-04-17农业农村部畜牧兽医局全国畜牧总站

文│农业农村部畜牧兽医局全国畜牧总站

2020年,我国鸡肉生产继续保持较快增长,鸡肉产量仅次于美国,位居世界第二。受新冠肺炎疫情影响,鸡肉消费增速低于预期,导致产能过剩,产业总体收益大幅下降。根据肉鸡生产监测数据测算,2020年全国肉鸡出栏110.2亿只,同比增长5.1%;鸡肉产量1865.6万吨,同比增长10.2%;进口鸡肉153.6万吨,同比增长96.5%;种鸡平均存栏量同比增加8.5%;产业收益同比减少76.3%。预计2021年鸡肉产量继续保持增长,增长幅度收窄。

一、2020年肉鸡生产形势

1.肉鸡生产保持较快增长。2020年,全国出栏肉鸡110.2亿只,同比增长5.1%;2020年鸡肉产量1865.6万吨,同比增长10.2%。其中,出栏白羽肉鸡49.2亿只,同比增长11.4%;肉产量977.3万吨,同比增长17.6%。出栏黄羽肉鸡44.2亿只,同比减少2.2%;肉产量560.3万吨,同比减少2.2%。出栏小型白羽白鸡16.7亿只,同比增长8.8%;肉产量193.0万吨,同比增长9.0%。出栏淘汰蛋鸡12.4亿只,同比增长20.7%;肉产量135.0万吨,同比增长20.7%。

表表11 22002200年年鸡鸡肉肉生生产产量量测测算算 亿只 万吨

2.种鸡存栏量和商品雏鸡产销量继续增加。

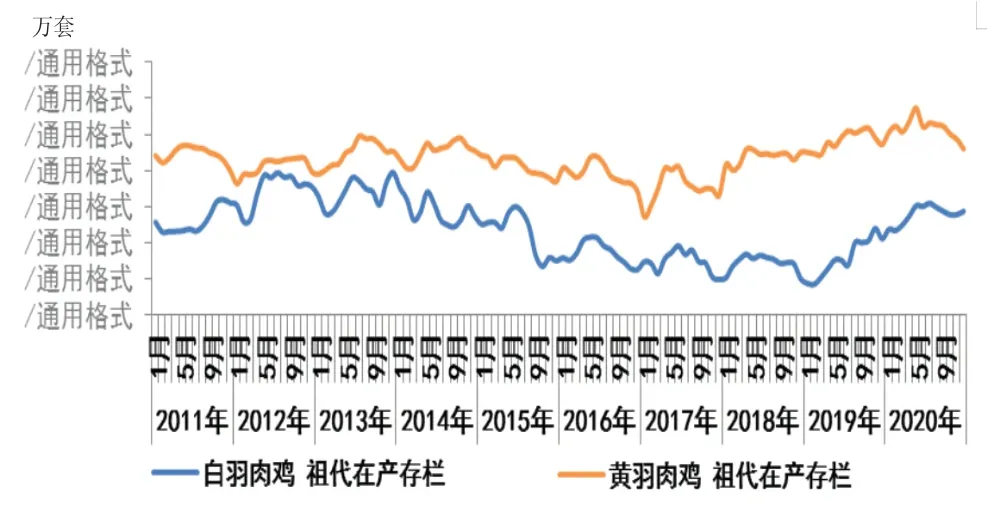

(1)白羽肉鸡2020年前三季度产能上升,2020年全年种鸡平均存栏增加18.1%,商品雏鸡产销量增加12.1%。2020年,白羽肉鸡祖代种鸡平均存栏量163.3万套,同比增长17.2%;平均在产存栏105.5万套,父母代种雏供应量同比增长24.3%。2020年年末,祖代种鸡存栏160.9万套,其中在产存栏107.3万套,后备存栏53.6万套。祖代种鸡全年更新100.3万套,同比下降18.0%。其中,进口73.1万套,较2019年减少26.2万套,占72.9%;国内繁育27.2万套,比2019年增加10.0万套,占27.1% 。

2020年,白羽肉鸡父母代种鸡平均存栏量6074.3万套,同比增加18.1%;平均在产存栏3500.0万套,2020年全年商品雏鸡销售量52.2亿只,同比增加12.1%。2020年年末,父母代种鸡存栏6145.6万套,其中在产存栏3411.7万套,后备存栏2733.9万套。父母代种鸡2020年更新6007.1万套,同比增加24.3%。

表2 白羽肉鸡产业链各环节收益情况

表3 黄羽肉鸡产业链各环节收益情况

(2)黄羽肉鸡产能下降,2020年全年减少7.3%,种鸡平均存栏增加1.9%;商品雏鸡产销量减少9.8%。2020年,黄羽肉鸡祖代种鸡平均存栏量219.4万套,同比增加4.7%;平均在产存栏153.4万套,父母代种雏供应量减少7.4%。2020年年末,祖代种鸡存栏203.4万套,其中在产存栏142.2万套,后备存栏61.2万套。祖代鸡2020年全年更新约227.1万套,较2019年减少约1.6万套。

2020年,黄羽肉鸡父母代种鸡平均存栏量7614.8万套,同比增加1.9%;平均在产存栏4302.4万套,商品代雏鸡供应量44.2亿只,同比减少9.8%。2020年年末,父母代种鸡存栏7259.6万套,其中在产存栏4159.2万套,后备存栏3100.3万套。父母代种鸡2020年全年更新7473.5万套,同比减少7.4%。

3.价格低位运行,全产业链收益大幅缩窄。2020年,受新冠肺炎疫情影响,鸡肉消费增速低于预期。但产量惯性增长,市场供过于求,肉鸡产业各环节产品价格下降,产业链综合收益缩窄。平均每只白羽肉鸡全产业链综合收益为1.90元,较2019年减少2.90元,收益降幅60.5%。其中,养殖环节收益显著降低,父母代种鸡和商品肉鸡养殖均亏损,每只分别亏损0.36元和0.72元;屠宰环节收益明显增加,每只达2.84元,为近5年最高值。黄羽肉鸡全产业链综合收益只均1.35元,较2019年减少7.79元,下降85.2%,为近10年收益最低。其中,祖代养殖收益略有提升,父母代种鸡和商品肉鸡养殖收益大幅下降,只均分别减少1.60元和6.20元。

表4 白羽肉种鸡生产参数

表5 白羽肉鸡商品肉鸡生产参数

4.种鸡利用率下降,商品鸡生产效率上升。

(1)白羽肉种鸡单位产量下降,商品鸡生产效率提升。祖代种鸡种源充足,平均更新周期为566天,缩短了71天,单套种鸡月产量为5.11套父母代雏,同比减少11.0%。父母代产能大于需求,平均更新周期为433天,缩短了36天,单套种鸡月产量为12.45只商品代雏,同比增加1.4%。祖代和父母代实际利用率降低。

由于商品代雏鸡质量上升,生产性能更好得到发挥,商品肉鸡生产效率有所提升:饲养周期延长0.4天,只均出栏体重增加0.14千克,饲料转化率提高2.3%,生产消耗指数下降3.3,欧洲效益指数提高21.9。

◎图1 2016—2021年鸡肉生产变化趋势

◎图2 2011—2020年肉鸡祖代在产存栏数变化

(2)黄羽肉种鸡单位产量降低,商品肉鸡生产效率下降。祖代种鸡使用周期与2019年基本相当,平均更新周期为355天,缩短了2天,单套种鸡月产量为4.06套父母代雏,同比减少11.4%。黄羽肉鸡市场消费低迷,父母代产能大于需求,且2020年全年产能呈不断减少的趋势;平均更新周期367天,缩短了6天,单套种鸡月产量为8.57只商品代雏,同比减少13.4%。祖代和父母代实际利用率降低。

从2020年开始,饲料中停止添加使用促生长抗生素,对肉鸡的成活率有一定的影响。特别是黄羽肉鸡养殖方式较白羽肉鸡粗放,饲养环境控制和防疫等生物安全措施也不及白羽肉鸡,因此受到的影响更大,商品肉鸡生产效率下降。具体表现为:出栏日龄达到98.7天,增加了1.6天,饲料转化率降低5.4%,生产消耗指数增加5.1,欧洲效益指数降低7.2。

表6 黄羽肉种鸡生产参数

表7 黄羽肉鸡商品肉鸡生产参数

表8 鸡肉及产品进出口贸易情况

5.鸡肉产品进口量继续大幅增加,贸易额逆差扩大。2020年,我国在鸡肉生产量保持增长的同时,进口数量大幅增加,成为世界上主要鸡肉进口国之一,出口数量继续减少。

2020年,鸡肉产品进口153.6万吨,同比增长96.4%;鸡肉产品出口38.8万吨,同比下降9.3%。进口鸡肉产品基本是初加工的生鲜或冷冻鸡肉,其中又以鸡翅和鸡爪占比较大,占总量的61.1%。2020年,贸易逆差扩大到21.1亿美元,同比增长395.2%。鸡肉产品出口以深加工制品为主,占58.4%。

2020年,种用与改良用鸡进口149.5万只,同比下降17.0%;交易金额3572.1万美元,同比下降9.2%;无种用与改良用鸡出口。进口的种用与改良用鸡为白羽肉鸡和蛋鸡祖代雏鸡,2020年共计引进白羽肉鸡祖代87.9万套,占整体更新量的72.9%,较2019年降低13个百分点;平均进口价格为39.8美元/套,上涨9.3%。

6.鸡肉消费增速减缓,但仍保持较快增长。2020年,中国鸡肉消费量继续增加,达到1956.7万吨,较2019年增加228.7万吨,同比增长13.2%;人均消费量为13.93千克,同比增长12.8%。

2020年,鸡肉消费呈三个特点:一是新零售业态快速发展,鸡肉在传统肉类零售市场的销售数量明显下滑。电商、快餐等渠道促进南北方鸡肉消费的渗透与延伸,鸡肉的区域性消费特点逐渐淡化。二是由于活禽市场关闭,加之黄羽肉鸡冰鲜产品比例有限,南方地区黄羽肉鸡消费量受到显著影响。三是团餐与外卖菜品中小型白羽肉鸡的使用量继续增加。

◎图3 2016—2020年肉鸡父母代在产存栏数变化

◎图4 2011—2020年肉鸡祖代更新量变化

二、2021年中国肉鸡产业展望

1.肉鸡产能仍然相对过剩,需要合理调减。总体上,肉鸡产能仍相对过剩。预计2021年上半年鸡肉生产继续保持同比增长,2021年下半年同比下降。预计2021年全年鸡肉产量稳中略增,增加1%左右,其中白羽肉鸡和小白鸡保持增长,黄羽肉鸡和淘汰蛋鸡出栏数量会有所减少。同时,随着2021年生猪产能加快恢复,猪肉价格逐步回落,鸡肉对猪肉的替代效应将有所减弱,预计消费增速大幅减缓,甚至可能出现负增长。

2.肉鸡饲料成本上涨,收益难以明显改观。2021年,鸡肉对猪肉的替代效应降低,而产能调整相对滞后,市场将持续处于供过于求的状态,价格表现弱势,而饲料原料价格将持续走高,饲料价格将继续上升,肉鸡养殖成本增加,产业收益难以明显上涨。

3.冰鲜肉鸡发展加速,黄羽肉鸡销售区域扩大。受新冠肺炎疫情影响,活禽屠宰配送规范化进程加快,全国多个城市推行集中屠宰、冷链配送、冰鲜上市。目前,北京市、河北省、吉林省、陕西省等10个省市对家禽实行定点屠宰管理。2019年,冰鲜黄鸡市场规模达到139亿元,2020年年初暴发的新冠肺炎疫情进一步推动了黄鸡以冰鲜鸡的方式流通。截至2020年10月,全国共有66个城市实现黄鸡冰鲜上市,预计2025年中国冰鲜黄鸡市场规模将达到400亿元。冰鲜黄鸡的发展,有助于黄鸡销售通过电商、商超等方式向北方扩展,将打破黄羽肉鸡主销区域集中于南方的局面。

◎图5 2011—2020年肉鸡父母代更新量变化

◎图6 2011—2020年肉鸡商品苗销售量变化

◎图7 2016—2020年鸡肉进出口贸易变化趋势

◎图8 2016—2020年鸡肉总量、消费量及人均消费量变化趋势