民营经济统计分类研究

2021-04-15□徐聪

□ 徐 聪

研究背景及意义

改革开放40 多年来,党和国家对民营经济发展的理论、政策不断丰富和完善,促进民营经济从无到有、从小到大、从弱到强不断发展壮大,成为社会主义市场经济的重要组成部分,特别是党的十八大以来,习近平总书记多次强调“构建亲清新型政商关系,促进非公有制经济健康发展和非公有制经济人士健康成长”,为我国民营经济发展指明了方向。2020 年浙江民营经济创造的增加值占GDP 比重为66.3%,其中个体私营经济占GDP 比重达到62.1%。2020 年公布的中国民营企业500 强中,96 家浙江企业上榜,连续22 年居全国第一。虽然我国民营经济发展取得显著成效,理论上的认识也不断加深,但是在理论界和实际工作中,对于民营经济划分标准的看法尚不一致,国家也未对外公布统一、科学、权威的定义。本文结合杭州市民营经济发达、企业类型众多的实际,探索民营经济统计界定及行业划分标准,以期为全国民营经济统计工作提供借鉴和参考。

挑选研究切入点

(一)民营经济界定现状

目前在《浙江省民营经济统计监测实施方案(试行)》中,关于民营企业的定义为企业控股情况中除国有控股、港澳台商控股、外商控股之外的企业。即:

民营企业=全部企业-国有控股企业-(港澳台商控股企业+外商控股企业)

历史上有许多对民营经济的不同界定,有从法学层面的解释,也有从经济学层面的解释,有包含“国有民营”“民有国营”的讨论,也有对港澳台商属于中国国民,投资是否应该算入民营经济的讨论。本文参照国家统计局的规定,同时借鉴理论界等对民营经济的不同界定方法,认为民营经济是企业或其他市场主体所有权总体上属于民间资本,主要体现“民营”原则的经济成分总和。

(二)杭州市情况简析

杭州市作为浙江省会,民营经济发展迅速,民营企业种类多、实力强。全国工商联发布的2020 中国民营企业500 强榜单,浙江省有96家企业入围,比上年增加4 家,位列全国省份第一;杭州市有39 家企业上榜,比上年增加3 家,企业数连续18 次蝉联全国城市第一、全省第一。

结合民营原则的界定方法,通过对杭州不同类型企业的深入调研,发现难点和重点在于外商投资经济和港澳台投资经济中的民营如何界定,上述39 家杭州民营500 强企业中就有3 家控股情况为港澳台商控股,如网易2020 年排在全国民营企业的138 位,创始人丁磊现担任网易公司董事局主席兼首席执行官,丁磊是大陆自然人,他经营且掌握控制权的企业应属于民营经济的范畴,但网易从控股情况看为港澳台商控股,与民营经济定义似乎又有所冲突。杭州类似的企业还有很多,大量新产业、新业态和新商业模式的企业在国外或中国香港上市,然后控股内地各地总部公司或全资子公司,这些知名企业控股类型均为港澳台商控股或外商控股,占杭州经济总量比重较大。

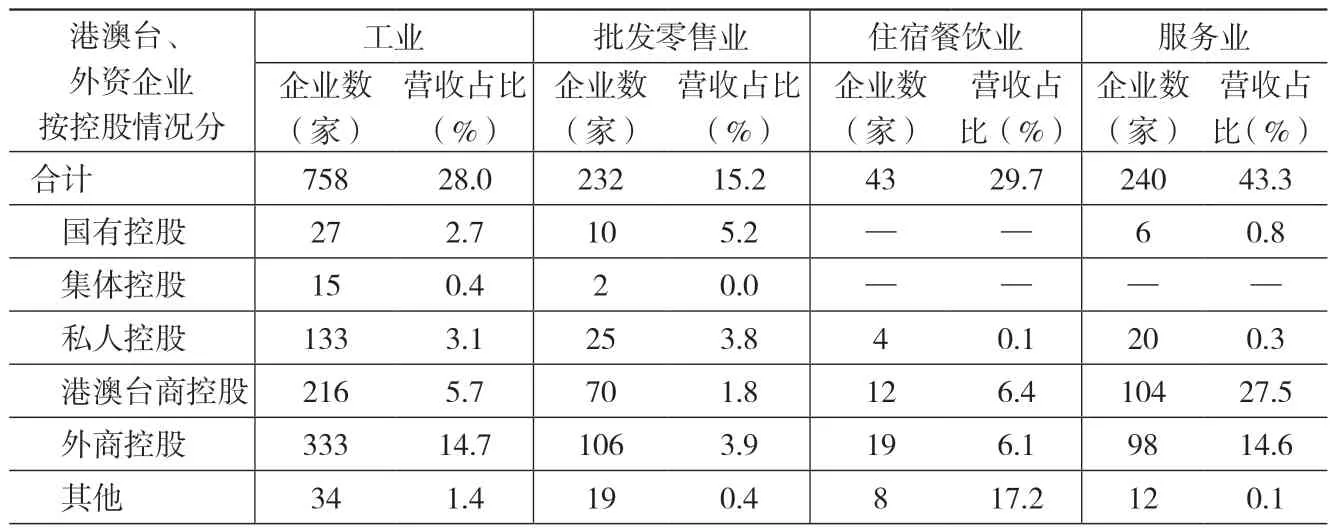

对杭州市2020 年“四上”①企业库进行分析,登记注册类型为港澳台商、外商独资或合资的企业共有1273家,数量仅占全部规模(限额)以上企业数量的7.7%,但营业收入占比较高:工业758 家,营收占全部规上工业的28%;批发零售232 家,营收占比为15.2%;住宿餐饮43 家,营收占比为29.7%;服务业240 家,营收占比高达43.3%(表1)。

表1 “四上”企业中港澳台、外资企业按控股情况分

综上,如何鉴别港澳台资或外资企业,对杭州市民营经济的界定结果有举足轻重的影响,因此本文调研和探讨主要围绕外商投资经济和港澳台投资经济中能否划分出民营经济部分以及这部分该如何界定展开。

主要研究内容及思考

本次研究中筛选了一些有代表性的企业走访调研,并与市场监管局、商务委、人民银行、金融监管局等部门深入沟通,了解情况。通过调查研究,对港澳台商、外商控股的企业,有了很多新的认识。

(一)港澳台商、外商控股企业情况

杭州市规模(限额)以上(下文简称规上(限上))企业情况中,港澳台商、外商控股单位数并不算很多:单位数958 家,占全部规上(限上)单位数的5.8%,但是营收总量占比较大,工业、服务业企业最为突出,其中工业营收占全部规上工业比重达20.4%;服务业营收占全部规上服务业的比重高达42.1%;批发零售、住宿餐饮营收占全部限上批零住餐的比重占5.7%和12.5%。这和很多民营企业家选择把总公司在国外、中国香港等地注册后境外上市,然后国内公司转变为港澳台商、外商控股的企业行为是分不开的。这些企业对杭州经济发展影响重大,同时也给统计界定民营经济带来了很大的难度,只通过控股类型判断企业经济归属是不恰当的,我们积极联系各相关部门,调研企业,尝试找到解决方案。

(二)《外商投资年度报告表》情况

根据商务部、市场监管总局联合制定的《外商投资信息报告办法》,统计局是《外商投资年度报告表》的布置和审核职能部门之一,《外商投资年度报告表》以年度为频率,调查外商投资企业的基本情况、投资者情况以及经营情况,尝试把投资者情况中的信息用来判断企业归属,一项是投资者最终实际控制人,报表中的投资者最终实际控制人类别有:境外上市公司、境外自然人、外国政府机构、国际组织、境内上市公司、境内自然人、境内国有/集体企业及其他;另一项是注册资本金,分为:中方认缴金额和外方认缴金额。下面通过这两项指标,对企业实际控制方做简要分析。

2019 年的《外商投资年度报告表》中,杭州市共有4806 家港澳台商或外商投资企业填报,其中1245家企业中方认缴注册资本金比例大于等于50%及以上,占25.9%。从投资者最终实际控制人分类看:境外自然人占54.7%;境内自然人占19.2%;境外上市公司占9.5%;境内上市公司、境内国有/集体企业占2.1%;外国政府机构、国际组织及其他占14.5%。用958 家规模(限额)以上港澳台商、外商控股企业与之比较,其中832 家填报了商务部报表,最终实际控制人为境内自然人的139家,占16.7%。

(三)杭州境外上市公司情况

商务部的《外商投资年度报告表》的确能从港澳台商、外商控股的企业中找出实际控制人为境内自然人的企业,但是从数据上看,可能并不能完全反映真实情况,而其中主要涉及到一种境外上市模式,即“红筹上市”:指中国公司主要运营资产和业务虽在中国境内,但间接以注册在境外离岸法域(通常在开曼、百慕大或英属维尔京群岛等地)的离岸公司名义而在境外交易所(主要是香港联交所、纽约证券交易所等)挂牌交易的上市模式,其中的阿里、新浪、网易等公司无一不是我们耳熟能详的名字。除了想获得国外的风险投资外,选择开曼、百慕大等离岸法域注册公司,以离岸公司作为投资方投入资金的中转站。面对经济、法律均处于过渡时期的中国,通过间接投资离岸公司的形式,海外风险投资为企业规避许多政策风险。

事实上,为改变外资绕道介入国内风险投资业的情况,我国政府做出了积极的努力。2015 年1 月19日,商务部公布《中华人民共和国外国投资法(草案征求意见稿)》,其中对于“外国投资”等定义的明确,给红筹上市模式带来了巨大的冲击,一方面,在《草案》颁布之前,我国企业采取该模式在海外上市的现象常见,而监管层对其也是持默许态度,使其成为“灰色地带”。然而根据《草案》第十五条第1 款第六项以及第2款的规定,该模式被《草案》明确列为投资形式,这就使得“红筹上市”模式将必须接受国家的监管;另一方面,增加“实际控制”标准来界定“外国投资者”。过去实践中境内实体投资者在境外注册的公司往往都被当做是外资公司来接受各方面的审查,而公布的《草案》第45 条中规定了“实际控制”的标准,在45 条的规定下,只要资本受外国投资者控制,即使该被控制企业是境内企业,也视为外国投资者,但若外国投资者实际是由中国投资者控制的,那其在境内的投资视为中国投资者的投资。《草案》对于“实际控制”的标准,使得我国原来认定外国投资者的方式发生了根本性的变化,也让我们对民营经济的界定增加了法律层面上的标准。

(四)关于所有权认定

基于这种上市模式的企业,我们没法从现有部门资料判断企业归属,只能引入所有权角度进行界定。应当认识到,如果全面采取从经营权角度对民营经济进行界定,会在统计上产生很大的困难。基于现状,为了便于统计,我们考虑主要从所有权角度对民营经济进行界定:先依据控股类型对企业进行划分,然后再进一步参考控股情况对企业进行界定。

在调研中,我们发现对于经营权还会有“当下经营权”和“最终经营权”两个层面。对民营经济的界定,不能关注“当下经营权”,而应当考虑“最终经营权”,只有“最终经营权”才能够真实反映出一家企业在经济发展中扮演的角色。以杭州市这一类企业为例,不少企业控股类型为港澳台商、外商企业,但它通过合伙人制度等某种特定制度或约定,确保企业经营权牢牢把握在中方管理人员手中,我们把这种通过特殊约定实现的经营权称为“最终经营权”。对于这类协议控制企业,其登记注册和控股类型均为外商独资或控股,但它通过合伙人制度等某种特定制度或约定,确保企业经营权牢牢把握在国内自然人的手中,也就是拥有“最终经营权”的应将其视同民营企业,其生产经营的相关指标应纳入民营经济统计。

研究结论和建议

基于以上研究,我们对民营经济企业界定可以分为两类情况,一是明确为内地公民或民间机构拥有经营权的企业,即从控股类型看为集体、私人或者其他可直接认定为民营经济范围;二是由内地民间主体实际经营的港澳台、外商控股企业。可以通过两种方式鉴别:

(一)实际控制人或注册认缴金额为境内的情况

港澳台控股、外商控股的企业中,可按照商务部《外商投资年度报告表》信息,实际控制人为境内自然人或注册认缴金额境内大于等于境外的,可以直接认定为民营企业。

(二)实际控制人或注册认缴金额为境外的情况

对于个别规模、影响较大的港澳台控股、外商控股企业,但具有“最终经营权”的所有权非民营企业,可以通过个别申请、认定的方式,视同民营企业处理,纳入民营经济统计。

本文民营经济统计范围界定研究主要基于杭州市民营经济结构中的一些典型情况,虽具有一定代表性,但仍有局限,待国家统计局将民营经济统计单位划分进一步明确后,我们将结合实际加强研究,继续探索完善。