政府补助与税收对制造业研发投入的影响分析

2021-04-14王凡硕蔡德发

王凡硕 蔡德发

摘 要:智能化是世界各国制造业发展的趋势。在智能化提升的过程中,起着决定性作用的是企业研发投入的力度和方向。针对2012—2019年东北地区上市公司的数据进行门限模型分析,分别以政府补助相关变量和税收相关变量为门槛变量,分析政府补助、税收对制造业企业研发投入的非线性影响。研究结果表明,政府补助和税收均对企业研发投入有非线性的显著激励效应。同时,测度政府补助和税收的最优区间,认为应将政府补助强度控制在企业营业总收入的0.28%以下,将税收强度控制在企业净利润的0.76%以下。

关键词:政府补助;税收政策;研发投入;门限模型

引言

制造业是国民经济的主体,是立国之本、兴国之器、强国之基[1]。在“十三五”开年之际,中国发布“新一轮振兴东北老工业基地政策”。然而,2019年辽宁省经济增长5.5%,黑龙江省增长4.2%,吉林省增长3%,均低于全国平均水平[2]。为进一步加强经济结构与区域布局优化,更要重视东北地区发展,发挥自身优势,提高制造业智能化水平,转变经济发展模式。尽管企业已经意识到创新对自身发展的重要作用,但激烈的市场竞争往往让企业无暇顾及和支撑高昂的研发费用。为减轻企业研发负担,政府不断加大在研发投入方面的政府补助力度,减轻企业税收负担,多次下调税费征收标准。然而政府补助与减税政策是否对企业研发投入起到了正向促进作用、最佳的政府补助与征税范围在什么区间,仍是值得探索的问题。

一、研究假设与变量设计

(一)研究假设

政府补助是国家为实现特定的目标向企业或个人发放的一种补贴,可以为企业的研发投入提供直接资金支持,减轻企业研发负担,提高企业研发投入资金的边际效益。企业需要缴纳的税费,以增值税和企业所得税为主。更低的税收意味着国家将更多的经营所得让利给企业,减轻企业资金压力,让企业有更大的空间进行产品研发。但在实践中存在着政府补助和税收对研发投入产生的挤出效应大于激励效应的现象,说明政府补助和税收对企业研发投入的影响并非一直呈线性关系。基于上述理论,本文提出以下研究假设:

假设1:政府补助与企业研发投入存在正相关关系。

假设2:税收与企业研发投入存在负相关关系。

假设3:政府补助与税收对企业研发投入的影响是非线性的。

(二)变量设计

1.被解释变量:企业研发投入(RES)。评价企业研发水平的指标包括企业研发投入、研发人员数量、研发机构数量等。企业研发投入强度,是当前被广泛用以评价研发投入以及企业创新能力的核心指标[3]。为消除企业间规模差异,指标进一步明确为研发投入总额与企业营业总收入的比值,以衡量企业研发投入的强度。

2.解释变量:政府补助(GOV)、企业税费支出(TAX)。税收优惠、政府补助是财税政策对企业激励的主要政策工具[4]。从企业角度出发,为消除企业间规模差异,将政府补助转化为政府补助与营业总收入的比值以衡量政府补助强度、将应交税费转化为应交税费与净利润的比值以衡量企业的税收负担。

3.控制变量:净利润率(PRO)、资产负债率(ASS)。净利润率是企业盈利能力的重要指標,同时体现企业在加大研发投入方面的潜力,表示为净利润与营业总收入的比值。资产负债率是衡量企业财务杠杆的重要指标,表示为总负债与总资产的比值。通常来讲,负债占比越低的企业意味着更低的融资约束,便有更大可能加大研发投入。

二、数据来源与门限模型分析

(一)数据来源

根据中国证券监督管理委员会官方统计,截至2019年12月31日,东北三省共有127家上市公司。为确保面板数据的准确性和完整性,剔除非制造业企业(如东北证券),剔除股票处在非正常状态的ST股和*ST股(如*ST抚刚),剔除数据公开不连续的公司(如人民同泰),共保留92家上市公司的原始数据。本文所用数据均来源于中财网各公司公开年报,经手工整理而得。

(二)门限模型应用

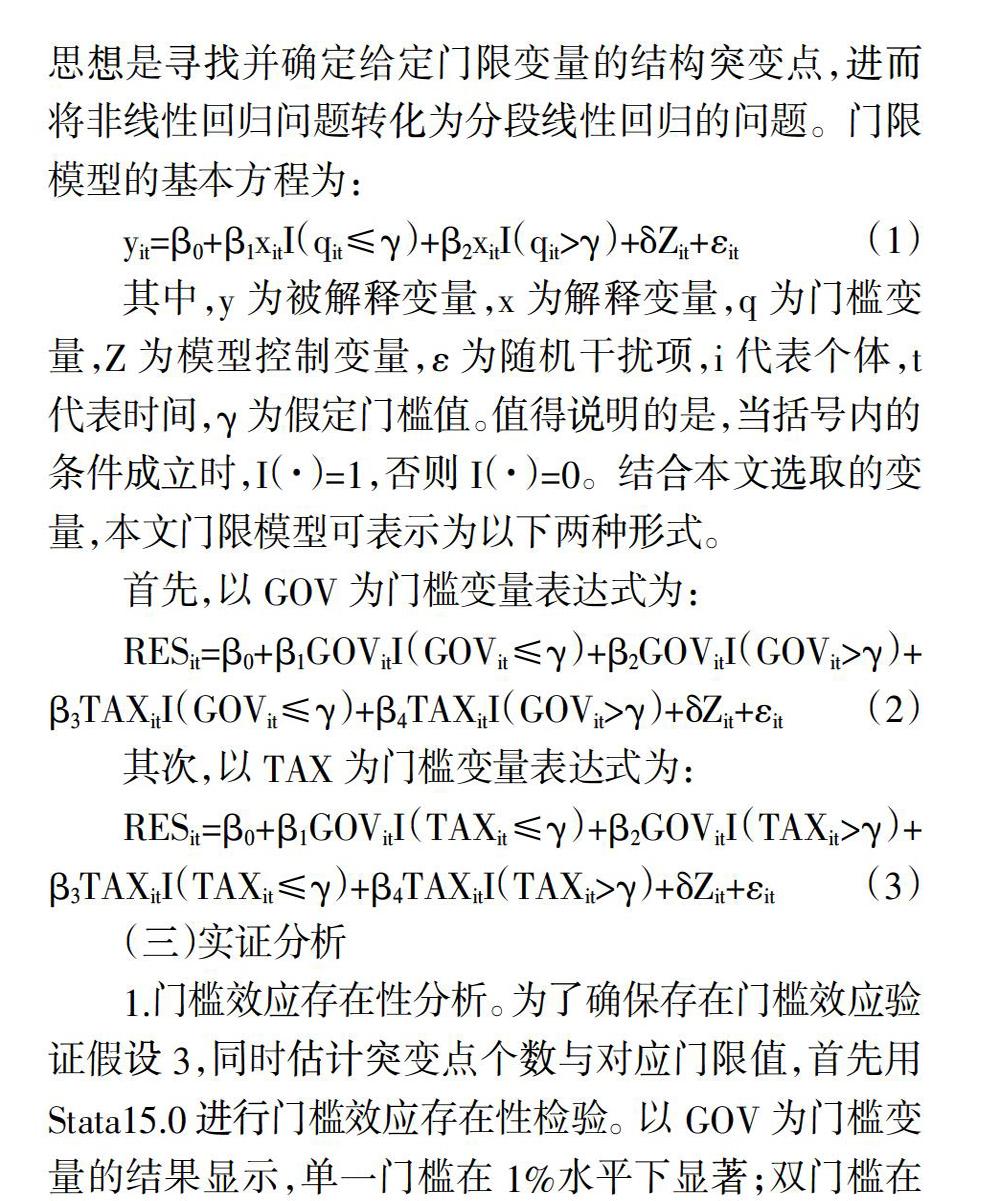

在经济问题分析中,多数情况并非简单的线性回归,而是呈现非线性回归的状态。为贯彻“用数据说话”的原则,同时避免分段回归缺乏规范的问题,汉森(Hansen)在1999年创建了门限模型,该模型的基本思想是寻找并确定给定门限变量的结构突变点,进而将非线性回归问题转化为分段线性回归的问题。门限模型的基本方程为:

(三)实证分析

1.门槛效应存在性分析。为了确保存在门槛效应验证假设3,同时估计突变点个数与对应门限值,首先用Stata15.0进行门槛效应存在性检验。以GOV为门槛变量的结果显示,单一门槛在1%水平下显著;双门槛在1%水平下显著;三门槛不显著。以TAX为门槛变量的结果显示,单一门槛在1%水平下显著;双门槛在5%水平下显著;三门槛不显著。基于此,下文将针对双门限模型进行分析。进而进行门限值估计分析。当门限变量为GOV时,第一个门限值为0.00282439,第二个门限值为0.02820875。当门限变量为TAX时,第一个门限值为0.00762697,第二个门限值为0.04403987。两个门限值分别将GOV、TAX划分为三个区域。

2.门限回归结果分析。门限回归结果如表2所示。当GOV为门槛变量,GOV对RES具有正向影响作用,当GOV<0.00282439时,GOV对RES的影响系数为0.724;当0.00282439

通过门限回归结果可知,GOV与TAX对RES的影响均呈显著的非线性关系。从GOV来看,GOV对RES的影响呈现由大至小、由正相关突变为负相关。从TAX来看,TAX对RES的反向影响呈现阶段增大趋势。因此,为更好地促进RES的发展,应将GOV控制在0.00282439以下、将TAX控制在0.00762697以下。门限回归结果也说明了整体上政府补助可以促进企业研发投入,税负增加会减少企业研发投入,这一点也是与实际情况高度相符的。

三、结论与启示

本文利用门限模型分析了东北三省制造业上市企业2012—2019年的年报数据,研究政府补助和税收对企业研发投入的影响。先后以政府补助相关变量和税收相关变量为门槛变量进行门限回归分析,得到如下基本结论:一是政府补助、税收与制造业企业研发投入间存在显著的非线性关系,即门槛效应;二是政府补助对企业的影响从正相关转向负相关,证明政府补助对企业研发投入存在一定的挤出效应,应将政府补助强度控制在企业营业总收入的0.28%以下,以便充分发挥政府补助资金效率;三是税收对企业研发投入存在显著负相关,减轻企业税费可以有效促进企业研发投入的增长,应将税收强度控制在企业净利润的0.76%以下,减轻税收对企业研发投入的抑制作用。

综上,本文的政策启示如下:第一,为促进制造业建立研发投入长效机制,提高企业竞争力,加快供给侧结构性改革,建立针对企业研发投入长期政府补助基金,加强政府补助资金监管,建立政府补助审批、发放、使用全过程监督体系,充分发挥政府补助对制造业研发投入的正向激励作用。第二,由于政府补助对企业的研发投入不仅有促进作用,根据门限模型结果可知,当政府补助超过企业营业总收入0.28%以上时对企业研发投入存在挤出效应,应该审慎控制政府补助支出規模,针对不同规模、不同业务领域的企业给予差异性补贴政策,对于政府补助发放标准要进行动态评估,不断适应市场变化,提高政府补助资金的使用效率,合理配置财政资源。第三,税收是企业的主要经营压力之一,要进一步深化税制改革,贯彻落实减税降费政策,化压力为动力,充分让利于企业;实行精准税收优惠政策,提高研发人员薪资抵税额度和研发费用加计扣除比例;对于符合条件的科创企业和抗疫企业上市融资、发行债券等方式筹集资金所取得的收入免税;对于企业因智能发展而进行的基金贷款费用允许税前扣除;允许企业设立专项风险准备金,允许其在所得税前按比例列支研发创新投资风险准备金,充分减轻企业税负,发挥税收优惠政策的导向作用。

参考文献:

[1] 席卫群.财政政策对制造业创新活动的效应及评价[J].广西师范大学学报:哲学社会科学版,2020,(3):52-63.

[2] 沈颂东,陈鑫强,韩明友.东北振兴的产业重构与空间布局——基于振兴目标、资源优势和物流成本的综合分析[J].经济纵横,2020,(6):102-108.

[3] 路春城,吕慧.政府补助促进了中国制造业企业的研发投入吗——基于2008—2016年上市公司的门槛效应分析[J].宏观经济研究,2019,(8):94-103.

[4] 李静怡,王祯阳,武咸云.政策激励与研发投入交互作用对创新绩效的影响[J].科研管理,2020,(5):99-110.