中级财务会计课程中所得税费用会计核算的教学探究

2021-04-14苗丹邱少春湖北工业大学工程技术学院湖北武汉430068

苗丹 邱少春(湖北工业大学工程技术学院 湖北武汉 430068)

一、引言

所得税会计是会计学课程体系中的难点内容,在高级财务会计课程中属于重点章节,在中级财务会计课程中也会涉及。中级财务会计课程围绕报表项目,针对六大会计要素讲解企业日常经营业务的会计确认和计量,在核算企业净利润时,所得税费用会计核算问题不可回避。目前市面已出版的《中级财务会计》教材在对所得税费用会计处理上大致有两种做法:一是粗略讲解。以戴德明等主编的《财务会计学(第12版·立体化数字教材版)》为例,所得税费用会计核算的讲解篇幅很少,却涉及到了几乎所有的与所得税会计处理相关的重要概念:税前会计利润、应纳税所得额、暂时性差异、资产的计税基础、负债的计税基础、递延所得税资产、递延所得税负债、递延所得税费用。对于晦涩难懂的难点概念(比如资产的计税基础和负债的计税基础),该教材只是列出了会计准则的相关条文,并没有给出详细解释。这样的简化处理是为了不与后续开设的高级财务会计课程相关内容重复,但不利于初学者学习,会让学生疑问丛生,对所得税费用会计核算产生畏难情绪。二是详细讲授。以石本仁等编著的《中级财务会计(微课版·第四版)》为例,该教材将所得税会计单独作为一章,详细地讲解了所得税费用的会计处理。如果按照该教材详细授课,不仅会占用大量学时,加大初学者的学习难度,还会与高级财务会计课程的相关内容重复。

中级财务会计课程是会计学、审计学、财务管理学三大分支学科的基础课程。不同的学科方向对所得税费用会计核算的学习要求是不同的。对于会计学和审计学方向的学生而言,中级财务会计课程对所得税讲解得很浅显也没有关系,因为还有后续课程(《高级财务会计》)可以继续深入学习。但对于财务管理专业的学生而言,专业培养计划里不会开设高级财务会计课程。如果在中级财务会计课程里粗略地讲解所得税费用会计处理,学生基本听不懂,更谈不上会运用所得税会计信息去分析具体问题。

目前,与所得税会计核算相关的文献很多,但从教学角度来探讨所得税费用会计处理的文献却很少。如何在中级财务会计课程里把握好所得税费用会计处理的学习深度,以及如何深入浅出地进行教学设计,以达到学以致用、提高会计学科学生综合素质能力的教学目的,是本文的研究宗旨。

二、教学设计

(一)引出问题

所得税费用会计核算问题一般出现在《中级财务会计》“收入、费用与利润”章节中的“费用”小节①所得税费用属于特殊的“费用”,目前学者们对此还是有争议。。教师可以先出示一张利润表(多步式),让学生观看“所得税费用”在报表中的位置,提醒学生注意报表中三个指标的关系:净利润=利润总额-所得税费用。然后,选取一家上市公司年度报告向学生展示所得税费用的构成②在资产负债表债务法下,所得税费用是当期所得税费用和递延所得税费用(收益)的合计。。本文选取四川水井坊股份有限公司(以下简称“水井坊”)年度报告,下页表1清晰地展示了五项会计指标之间的关系,教师可以顺势引导出学习的主体内容——所得税费用的构成及其会计核算。

(二)当期所得税费用

从下页表1学生可以清楚地看到所得税费用的构成:所得税费用=当期所得税费用+递延所得税费用。当期所得税费用是企业当期实际缴纳所得税产生的经济利益流出,它是根据“应纳税所得额”乘以所得税税率计算出来的。由于企业会计准则和税法在收入和费用确认口径和时间上有诸多差异,导致利润总额(税前会计利润)不等同于应纳税所得额,在纳税申报时需要在利润总额的基础上进行纳税调整,从而将利润总额调整为税法认可的金额,这个金额就是应纳税所得额。

表1 水井坊2012—2015年净利润和所得税费用明细表 单位:亿元

例1:甲企业于2019年初成立,适用所得税税率为25%。2019年该企业实现税前会计利润200 000元,当年发生下列与纳税有关的事项:(1)会计确认了20 000元国库券利息收入;(2)由于违法经营支付行政罚款3 000元;(3)当年确认了资产减值损失共计5 000元;(4)企业计提的折旧额150 000元,税法允许计提的折旧额为180 000元。甲企业2019年度应申报缴纳所得税额计算如下:

2019年甲企业应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=200 000+(3 000+5 000)-[20 000+(180 000-150 000)]=158 000(元)

2019年甲企业当期所得税费用=应纳税所得额×所得税率=158 000×25%=39 500(元)

通过这个简单的实例,学生可以感性地认识税前会计利润和应纳税所得额的区别之所在;应纳税所得额可以在税前会计利润基础上进行纳税调整获得;当期所得税费用是根据应纳税所得额和所得税率计算出来,是企业须向税务机关缴纳的所得税额。

(三)“永久性差异”和“暂时性差异”

在明确了应纳税所得额的概念后,教师可以引导学生比较“国库券利息收入”“行政罚款”和“资产减值损失”对纳税的影响,这样就可以顺势引出“永久性差异”和“暂时性差异”的概念,并为“递延所得税费用”概念的讲解铺路。

“永久性差异”概念较好理解。例1中的“国库券利息收入”和“行政罚款”是税法和会计准则在“所得”口径上的不同造成的,是永久性差异,这种差异在本期发生,不会影响以后各期应纳所得税额。

在对初学者讲解“暂时性差异”时,可以暂时不去解释资产、负债的计税基础概念,中级财务会计阶段只需要了解所得税会计处理流程及框架,不需要涉及到具体的知识点。教师可以指出“暂时性差异”的本质——由于税法与会计准则在确认“所得”时的时间不同而产生的应纳税所得额和税前会计利润的差异。这一差异发生于某一会计期间,在以后的会计期间内能够转回。在例1中,企业按会计准则确认了“资产减值损失”,而税法遵循“真实性原则”,本期不计入扣除范围,待到资产损失真正发生时才予以扣除。这样就导致当期税前会计利润小于应纳税所得额,即暂时性差异形成;待到资产减值损失实现的会计期间,税法才将该损失从收入中扣除,导致该期税前会计利润大于应纳税所得额,即暂时性差异转回。该暂时性差异可以抵减未来期间应纳税所得额,减少未来期间应纳所得税额,即可抵扣暂时性差异。例1中,企业当期会计折旧费(150 000元)小于税法认可的折旧费(180 000元),导致当期税前会计利润大于应纳税所得额,即暂时性差异形成;待到后期会计折旧费大于计税折旧时,该期税前会计利润小于应纳税所得额,即暂时性差异转回。该暂时性差异增加未来期间应纳税所得额,增加未来期间应纳所得税额,即应纳税暂时性差异。

(四)递延所得税费用

递延所得税费用是指由于暂时性差异发生或转回而确认的所得税费用。可抵扣暂时性差异本期的产生能减少未来期间的应纳税所得额,从而减少未来期间应纳所得税额。这是一种预期的经济利益流入,符合会计准则对资产的定义。根据权责发生制原则,该差异对未来应纳所得税的影响在发生当期确认为资产,并形成递延所得税收益,会计处理为:借记“递延所得税资产”科目,贷记“所得税费用——递延所得税费用”科目。应纳税暂时性差异本期的产生则增加未来期间的应纳税所得额,从而增加未来期间应纳所得税额。这是一种预期的经济利益流出,符合会计准则对负债的定义。根据权责发生制原则,该差异对未来应纳所得税的影响在发生当期确认为负债,并形成递延所得税费用,会计处理为:借记“所得税费用——递延所得税费用”科目,贷记“递延所得税负债”科目。

承例1,甲企业2019年确认资产减值5 000元,产生可抵扣暂时性差异5 000元,减少未来期间应纳所得税额1 250元(5 000×25%),会计处理为(分录①):

借:递延所得税资产 1 250

贷:所得税费用——递延所得税费用 1 250

甲企业2019年由于会计折旧额和税法折旧额不同,产生应纳税暂时性差异30 000元(180 000-150 000),增加未来期间应纳所得税额 7 500元(30 000×25%),会计处理为(分录②):

借:所得税费用——递延所得税费用 7 500

贷:递延所得税负债 7 500

合并分录①和②,得分录③:

借:递延所得税资产 1 250

所得税费用——递延所得税费用 6 250

贷:递延所得税负债 7 500

会计分录③可以让学生清晰认识到,递延所得税费用是暂时性差异对未来应纳所得税额影响的净值。

(五)所得税费用

综上所述,一个企业在利润表中“所得税费用”项目列报的金额是当期所得税费用(实际发生)和递延所得税费用(预期发生)的合计。承例1,2019年甲企业所得税费用=当期所得税费用+递延所得税费用=39 500+6 250=45 750(元)。45 750元就是甲企业当年利润表中“所得税费用”一栏的填列数据。

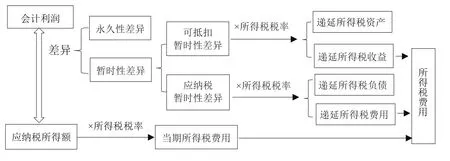

至此,我们通过一个简单的案例设计向学生勾勒出所得税费用处理的框架,通过对实例的分步骤讲解,让学生能感性认识永久性差异和暂时性差异之间的本质区别,对暂时性差异的种类有一个初步了解,理解暂时性差异会形成企业的递延所得税资产或负债,并形成递延所得税收益或费用。具体框架如图1所示。

图1 企业所得税费用会计处理框架图

三、教学拓展

为了提高会计学科学生的综合素质,拓宽学生视野,教师在讲解完企业所得税费用核算步骤后,可以适当引导学生进一步思考所得税会计信息对于企业及利益相关者可能产生的影响,即能简单地运用所得税会计信息去分析和解决实际问题。

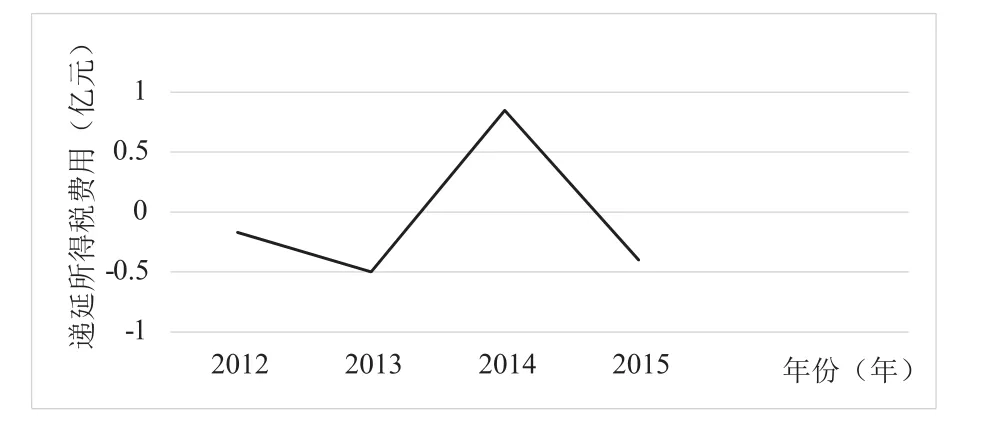

针对前文提到的水井坊案例,教师可以引导学生观察并思考该企业列报的递延所得税数据背后的盈余管理动机及其可能产生的经济影响。从表1中学生可以直观地观察到会计数据的变化:(1)亏损的2013和2014年度,该企业仍然有当期所得税费用,说明应纳税所得额大于0,存在应税收益,而按照会计准则计算出的税前会计利润则是负数。(2)2012、2013、2015这三年该企业都确认了大量的递延所得税收益,而2014年则确认了巨额的递延所得税费用,见图2。(3)该企业2013、2014年亏损,特别是2014年税前会计利润就有-3.03亿元,再加上接近1亿元的递延所得税费用,2014年亏损达到4.03亿元。而2015年该企业净利润恰好扭亏为盈。考虑到我国上市公司退市制度,该公司可能有盈余管理的动机和操作空间。

图2 2012—2015年水井坊递延所得税费用确认金额

我国现行会计准则规定,所得税费用核算采用资产负债表债务法,即所得税费用是当期所得税费用和递延所得税费用之和。当期所得税费用是企业根据税法规定计算并交纳的所得税额,没有企业管理者主观调整的空间;递延所得税的确认和计量带有企业管理者的主观判断和估计,存在管理层主观调整报表数据空间。递延所得税费用的确认和计量会影响会计报表相关项目数字的列报、重要财务指标的计算结果、会计报表信息使用者对企业财务状况和经营成果的评价、企业的市场价,以及利益相关者的经济利益。

四、结语

上述关于所得税费用会计处理的教学内容大约需要4个学时即可在课堂内完成,并能取得较好的教学效果。通过教师精心设计的教学案例和上市公司实际案例的学习,学生能较好地理解所得税费用会计核算思想,并能初步运用所得税费用这个重要的会计信息来分析其对企业及相关信息使用者产生的影响,达到学以致用的教学目的。