风险规避下基于双向期权的供应链融资与协调

2021-04-12谭乐平杨琦峰

谭乐平,宋 平,杨琦峰

(武汉理工大学经济学院,湖北 武汉 430070)

0 引言

随着互联网技术的发展,尤其是电子商务的繁荣,人们的需求和选择更加多样化,使市场竞争日益激励,从而导致市场供需高度不确定。如iPad与iPad 2的发布时间间隔仅为14个月、魅族M9的提前预付款周期在3个月以上、京东商城在2个月内对联想乐phone的报价相差850元等[1]。为了规避供需不确定的风险,企业界和学术界都在探索更加灵活的契约机制。其中,期权契约就是被大家广泛使用的灵活的供需合同,期权契约首先应用于金融领域,是对未来资产交易双方的一个契约,随后,被引入供应链领域,用于对冲价格风险和需求不确定风险。如Sun Microsystems、HP和Solectron、IBM等公司均采用期权契约进行订货交易[2]。目前,关于供应链中期权契约的研究主要有单向期权契约(看涨期权或看跌期权)和双向期权契约。单项期权契约指期权买入方在规定的期限内享有以期权执行价增加(取消订购或回退)一定数量产品的权利。单向期权限制了期权采购方只能在一个方向上对期权订货量进行调整,无法根据实际市场需求情况进行灵活调整[3-4]。而双向期权契约是指期权买入方向期权卖出方支付一定的权利金后,在未来一定期限内享有根据实际市场需求和合同约定的执行价买进或回退一定数量产品的权利,因此,双向期权契约更能提高供应链的柔性和效益[5]。在实践中,期权契约被广泛采用,诸如惠普、IBM 公司的原材料采购等。此外,企业的资金约束情况也是时常发生的,如海南航空在2008年末、2007年末、2006年末,企业长短期借款分别为272.71 亿元、210.07 亿元和172.25亿元,分别占总负债的比例为65.49%、66.67%和61.59%,截止2009年3月31日,企业长短期借款额为298.72,占总负债的比例为67%。2017年7月,大洋造船资产价值18.86亿元,负债45.55亿元,已严重资不抵债。

虽然在风险中性的环境中,许多学者在供应链的运营和融资方面,证实了期权契约的灵活性,如Ritchken等[6]和胡本勇等[7],但有研究表明,在实践中,供应链的参与主体还存在风险规避和风险偏好的问题,并且在不同具体情况下,对待风险的态度也不同。如惠普Slate研发的平板电脑因为硬件设计和软件问题,使Slate项目最终搁浅,于是制造商存在着研发不确定的风险[8]。如零售商在进行银行借贷或贸易信贷时,因为市场需求的不确定性,可能导致还贷风险而具有风险规避行为。因此,考虑参与主体的风险态度更具实际意义。基于此,本文将在双向期权契约的基础上,考虑风险规避零售商存在资金约束的情况下,研究零售商、银行和供应商组成的供应链的融资和协调问题。

与本文研究相关的研究领域主要有两方面:①风险中性假设下供应链的融资和期权契约;②风险规避假设下供应链的融资和期权契约。

关于风险中性假设下供应链的融资,由于宏观政策、金融服务结构以及中小企业自身的特征,很难直接从银行获得融资,因此,中小企业借助供应链核心企业的信用从银行获得融资,基于此,目前,很多学者对供应链融资进行了研究。Xu等[9]将资金约束引入报童模型中,研究了企业的融资决策和生产决策。随后很多学者从不同角度对资金约束的供应链进行了研究。Dada等[10]研究了银行参与下资金约束供应链的协调,并给出了博弈的均衡解。Kouvelis等[11]研究了零售商存在资金约束时,零售商的自有资金和抵押物价值对外部融资决策的影响。陈祥锋等[12]研究指出融资零售商存在破产风险时,交易信用能激励零售商的订货量,从而提高供应链的收益。这方面的研究还包括在银行借贷模式下的供应链的均衡解[13]、绩效分析[14]和供应链协调问题[15-17],也有部分研究针对内外部不同融资模式进行比较分析[18-20]。这些研究在参与主体的风险中性的假设下,只考虑了参与主体的资金约束情况下的实物采购决策,而没有考虑期权采购决策问题。

关于风险中性假设下期权契约的研究,目前主要集中在期权的采购和协调方面。关于期权采购方面,如,Chen等[21]在期权可以交易的情况下,研究了零售商的最优期权采购决策;Schummer等[22]在零售商存在多个供应商采购渠道时,研究了零售商的期权采购决策;Fu等[23]和Yu等[24]在混合市场下,研究了零售商的混合采购决策;Zhu等[25]在期权与数量柔性契约相结合情况下,研究了零售商的柔性采购决策。关于基于期权契约供应链协调的研究,Ritchken等[26]首次将期权契约应用到供应链的协调中,研究了期权价格和期权执行价格确定的条件下的供应链的协调,随后学者们在供应链中对期权契约进行大量研究,Zhao等[27]基于双向期权契约研究了供应链的收益共享协调机制。徐春秋等[28]研究了基于期权契约的低碳供应链的减排成本共担协调机制。但这些研究没有考虑期权契约和融资相结合的问题。

关于期权契约和融资相结合的研究方面,胡本勇等[29]研究了基于期权契约下,资金约束的零售商的采购决策以及供应链合作的条件;Zhang等[30]对比研究了单独契约和组合契约下资金约束的零售商的融资策略以及供应链协调策略,研究表明单独契约不能协调供应链而组合契约可以协调供应链。Feng等[31]研究了混合市场下,资金约束的零售商在现货市场和期货市场的采购决策;吴英晶等[32]研究了看跌期权、看涨期权和双向期权契约下零售商的最优融资策略,以及零售商对期权契约的选择策略;刘英等[33]研究了银行参与下,资金约束的零售商在混合市场的采购决策。

上述关于供应链的融资以及期权契约的研究均假设供应链的参与主体是风险中性的,但供需风险客观存在,即使面临相同的管理问题,不同决策者对待风险的态度也不一样。于是,考虑决策者的风险态度问题更能刻画决策者的决策行为。

关于供应链参与主体的风险规避特征的研究方面,目前,度量参与主体风险规避特征的方法主要有:均值-方差法、风险价值(Value-at-Risk,VaR)和条件风险价值(Conditional Value-at-Risk,CVaR)。刘英等[34]研究了在现货市场和期货市场下,基于均值方差法的风险规避的供应链的最优采购协调决策。王恒等[35]研究了市场需求与现货价格相关的条件下,基于均值方差法的风险规避的销售商的采购协调决策。但均值-方差计算复杂,VaR 法只关注利润的增量,忽略了利润的降低以及尾部风险的处理;Rockafellar[36]首次提出了CVaR 准则,克服了均值-方差和VaR 法的缺陷,同时考虑了决策者面临收益增加和损失时的风险态度,且计算简单,因此被广泛使用。关于采用CvaR准则度量参与主体的风险规避特征的研究,在供应链融资方面,陈卫华等[37]研究了随机需求下基于CVaR 的资金约束供应链融资,分析了零售商的风险规避情况下,收益共享系数对零售商融资方式的选取的影响。刘重庆等[38]基于CVaR准则构建了风险规避的供应商、零售商以及银行的收益模型,分析了资金约束零售商的融资决策以及供应链的回购协调机制。陈建新等[39]研究了由风险中性供应商和风险规避且存在资金约束的零售商组成的二级供应链,并分析了供应商的回购协调机制,研究表明基于CVaR准则的风险厌恶因子并不影响回购契约参数的设计。在期权契约方面,刘忠轶等[40]在期权契约下,研究了基于CVaR准则的风险规避零售商的供应链的协调机制,研究认为风险规避型零售商的采购量与其风险规避度正相关,但要小于风险中性零售商的采购量,且在风险规避度满足一定条件的情况下,可以通过调整期权价格使供应链达到协调。李剑锋等[41]基于CVaR准则,研究了期权契约在物流服务供应链中的应用,分别探讨了集成商、供应商和供应链的风险规避模型,研究认为期权契约有利于供应链各参与主体的收益,并实现Pareto改进,同时验证了期权契约可以分散物流服务供应链中的风险。何娟等[42]基于CVaR准则刻画了供应商的风险规避特征,研究了期权和成本共担的组合契约供应链的协调情况,研究认为仅当供应商的风险规避度较低时,供应链才能实现协调,且供应商的风险规避度对供应链契约设计和利润分配具有重要影响。

以上分别对供应链的融资和期权契约下的参与主体的风险态度进行了一些研究,但在考虑决策者风险规避特征下,将资金约束供应链与期权契约相结合的融资决策和协调机制的研究目前还未有涉及。

基于上述文献分析,本文以双向期权契约为基础,在考虑零售商风险规避特性和资金约束情况下,建立了两级供应链的各参与主体(零售商、银行和供应商)的收益模型。并采用CvaR 准则度量了零售商的风险规避特征,分析了零售商、银行和供应商的最优决策,以及零售商的风险规避度对最优决策和收益的影响和供应链的协调机制。

1 问题描述与假设

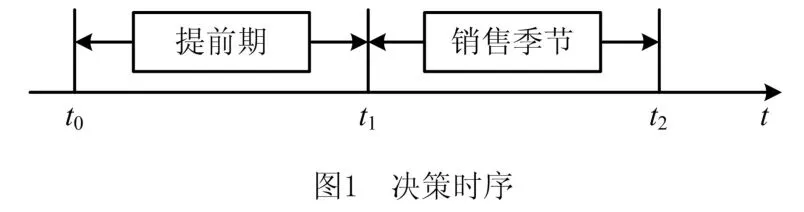

本文研究了由供应商、银行和风险规避的零售商组成的二级供应链。其中,银行和供应商为领导者,受资金约束的零售商作为跟随者,向银行进行融资,供应商提供双向期权契约,它们之间进行Stackelberg博弈。其运作过程分为两个阶段,①在供应商生产提前期开始时刻t0,零售商可以通过批发价格w向供应商订购初始订购量q,还可以通过双向期权契约进行期权订购的产品量为q0,其期权价格为w0,②在销售季节开始后(即t1时刻),零售商根据实际市场需求对初始订购量进行双向调整。若实际观测的市场需求大于初始订购量q,零售商可以采用看涨期权执行价格wc从供应商外购买小于q0的产品;否则,按看跌期权执行价格wp取消不超过q0的产品。在此基础上,供应商在产品生产提前期内组织生产Q的产品,且零售商和供应商各自以最大化自己的收益为目标。零售商的决策时序如图1所示。

对于供应链的各参与主体的风险偏好,假设银行和供应商为风险中性的,零售商为风险规避的。市场的需求用随机变量x表示,其相应的概率密度函数和分布函数分别为:f(x),F(x),且h(x)=xf(x)/[1-F(x)],满足广义失效率递增的特性。

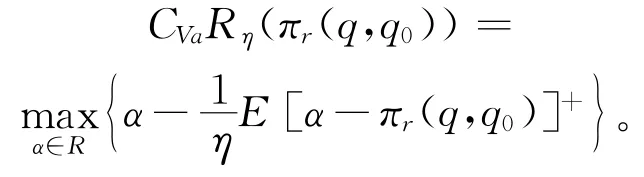

本文采用CVaR 准则度量零售商的风险规避特征,并采用文献[36]的定义:

其中:η∈(0,1]为风险规避度,表示零售商风险规避的程度,η值越小,零售商风险规避越大,当η=1时,零售商为风险中性的;α为给定置信水平下的风险价值;πr(q,q0)为零售商的期望利润函数。

本文相关参数的假设如表1所示。

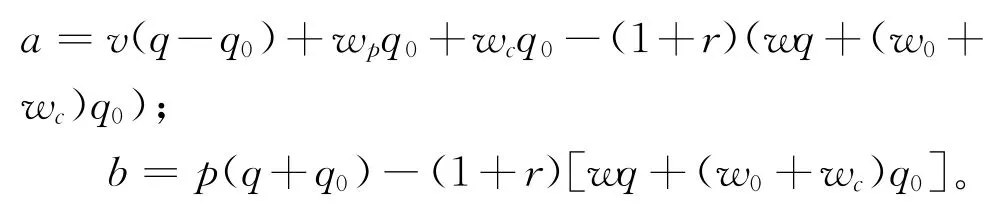

为了保证供应链各参与主体的收益为正,必须保证各方收益为正,其相关参数之间的关系假设如下:本文参考文献[17]的参数假设:w-v>w0;wp-w0>v;q>q0;w>wp-w0>0;0<w<w0+wc;0<w(1+r)<(w0+wc)(1+r)<p。

为了简化表达式,假设零售商的初始采购资金为零,即B=0。

表1 参数和变量定义

2 均衡分析

2.1 零售商的最优决策

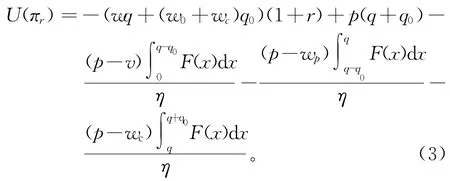

零售商作为Stackelberg博弈的跟随者,在供应商提供双向期权契约时,根据逆向归纳法,先分析零售商的决策。在双向期权契约下,零售商的收益为:

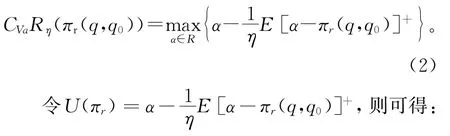

本文假设零售商为风险规避的,采用CVaR准则度量零售商的风险规避特性,其目标决策函数为:

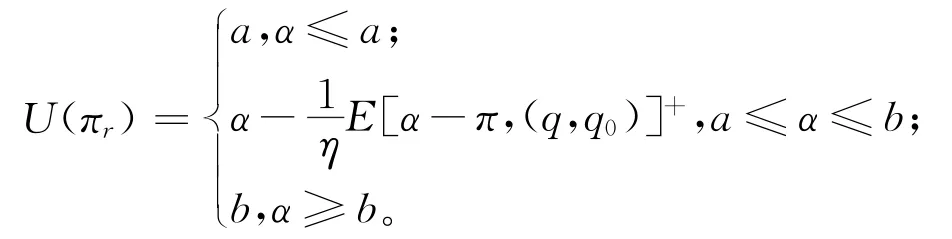

命题1当零售商的实物产品订货量和期权订货量一定时:

其中:

证明当α≤a时,U(πr)=α;

[α-πr(q,q0)]+,由于0<η<1,可知U(πr)是关于α的减函数,因此,当α=b时,U(πr)取最大值。从而可得,CVaR 准则下零售商的目标决策函数为:

因此,可得命题1,证毕。

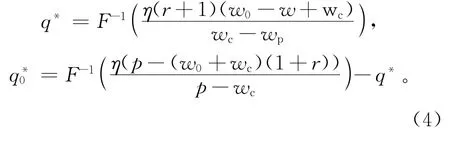

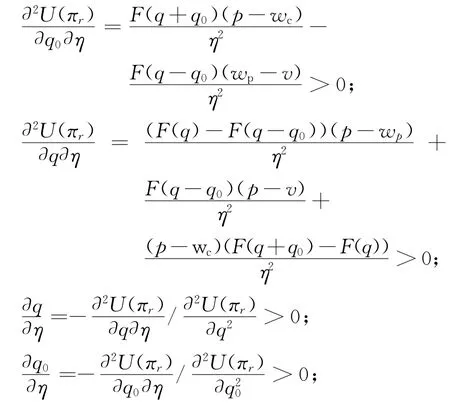

命题2在双向期权契约下,零售商CVaR 准则下的目标函数U(πr)是(q,q0)的凹函数,存在唯一的最大值),其零售商的最优实物订购量和期权订购量分别为:

证明:式(3)分别对q和q0的一、二阶偏导数,可得

因此,CVaR 准则下零售商的目标函数U(πr)是关于(q,q0)的凹函数,存在唯一的最大值(q*,),证毕。

推论1在双向期权契约下,零售商的实物订购量和期权订购量随着零售商的风险规避系数η的增加而增加。

推论1表明:随着零售商风险规避程度的降低,零售商的实物订购量和期权订购量增加。这是因为零售商宁愿让出部分收益来换取收入的稳定性,也不愿意承担更多的风险来增加收益。当η=1时,达到风险中性的最优订购量。因此,考虑供应链的参与主体的风险偏好特性更接近现实。

推论2在双向期权契约下,零售商的实物订购量q与看涨期权执行价格wc和看跌期权执行价格wp正相关;期权订购量q0与看跌期权执行价格wp正相关;当F(q+q0)<η(1+r)时,期权订购量q0与看涨期权执行价格wc负相关,当F(q+q0)>η(1+r)时,期权订购量q0与看涨期权执行价格wc正相关。

证明

推论2表明:随着看跌期权执行价格的上升,零售商的实物订购量和期权订购量均增加,这是因为执行看跌期权价格时零售商剩余产品的补偿价值增加,从而增加了零售商的抵御风险的能力;随着看涨期权执行价格的上升,零售商的实物订购量增加而期权订购量减少,这是因为实物订购量的成本小。当F(q+q0)>η(1+r)时,期权订购量q0随着看涨期权执行价格wc的增加而增加,但在零售商的风险规避程度很大时,出现异象,不符合经济规律。

推论3在双向期权契约下,零售商的实物订购量随着利率的增加而增加,而零售商的期权订购量随着利率的增加而减少。

证明

推论3表明:随着融资利率的增加,零售商更愿意采用实物采购而不是期权采购,因为实物采购的成本低于期权采购的成本。

推论4当银行利率满足:

即当q0=0时,零售商不采用期权契约,零售商只采用批发价契约融资。

由于市场需求分布函数F(x)∈(0,1],可知:

2.2 银行的最优决策

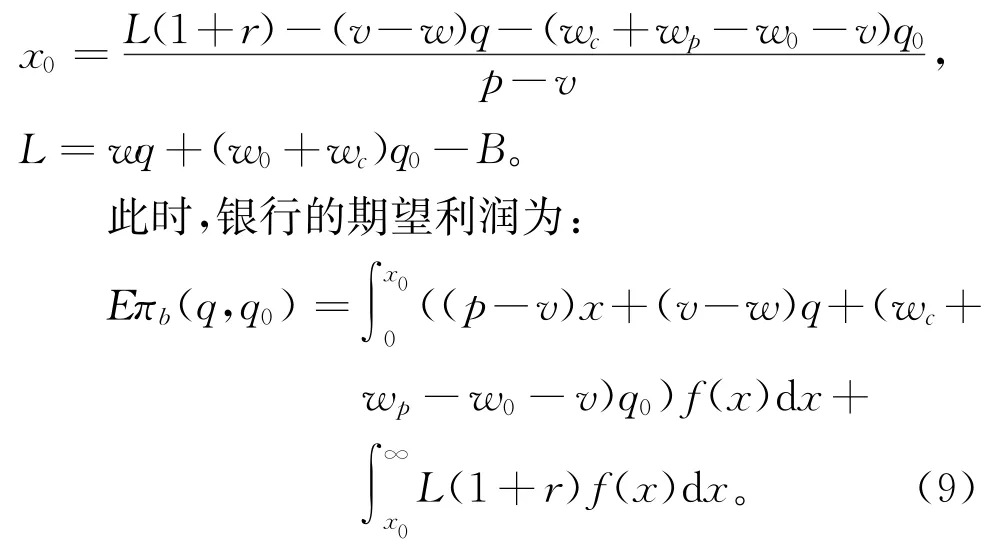

在零售商受到资金约束时,即wq+(w0+wc)q0>B,向银行进行融资,当供应商采用实物采购和期权采购相结合的双向期权契约时,假设零售商只承担有限责任,银行进行最优利率的决策。银行的收益为:

由式(5)可得,银行的期望利润函数为:

式中,L(q,q0)=wq+(w0+wc)q0-B,

命题3当Emin[M]≥L(q,q0)(1+r)时,银行存在最优的贷款利率,由下式确定:

Emin{M,L(q,q0)(1+r*)}=L(q,q0)(1+rf))。

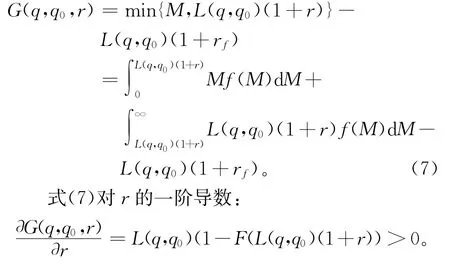

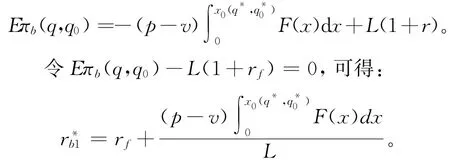

证明假设在完全竞争的资本市场,银行的收益为πb(q,q0)-L(1+rf);令G(q,q0,rf)=πb(q,q0)-L(1+rf),根据文献[33],证明,同样可得,当Emin[M]≥L(q,q0)(1+r)时,G(q,q0,r)≤0,G(q,q0,+∞)≥0,因此,由零点定理可知,至少存在一个r∈(rf,+∞),使得G(q,q0,rf)=0。

令M=min[px+v(q-q0-x)+wpq0+wcq0,px+wp(q-x)+wcq0,px-wc(x-q)+wcq0,p(q+q0)]为一个随机变量M,其概率密度函数为f(M),分布函数为F(M),因此,可得:

可知,G(q,q0,r)是关于r的单调增函数,因此,存在唯一的r使G(q,q0,r)=0。

假设银行考虑需求最坏的情形,即0<x<qq0,此时,零售商的破产风险点为x0,银行收益为:

式中:

因为银行的收益不小于资本市场无风险利率的收益,所以Eπb(q,q0)-L(1+rf)≥0。

推论5当0<x<q-q0时,银行的贷款利率

证明:化简式(9),可得:

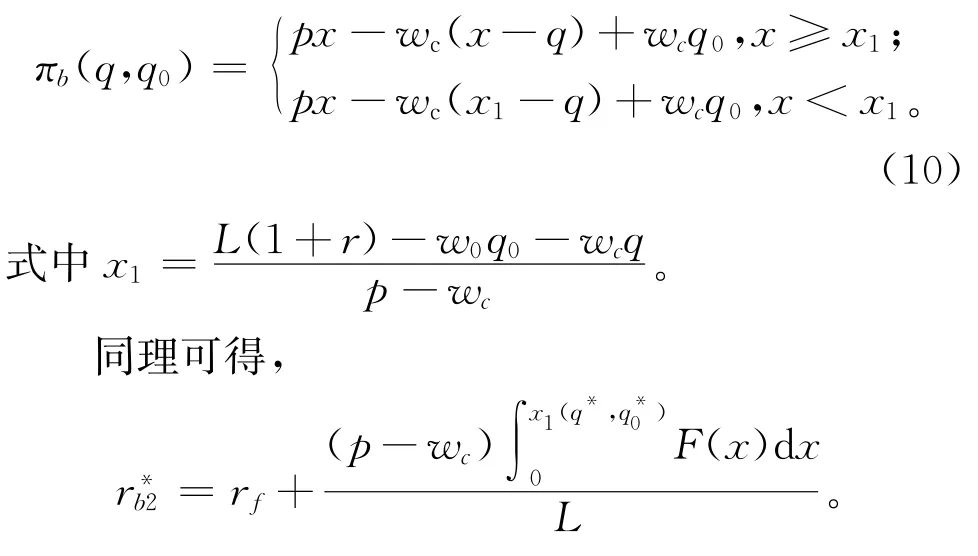

同理可得,当q≤x<q+q0时,银行的收益函数为:

由于v<wc,可知。从而可得推论1。

推论6双向期权契约时,对于银行的贷款利率满足r*∈

推论7双向期权契约时,零售商和银行都可接受的融资利率区间为

2.3 供应商的最优决策

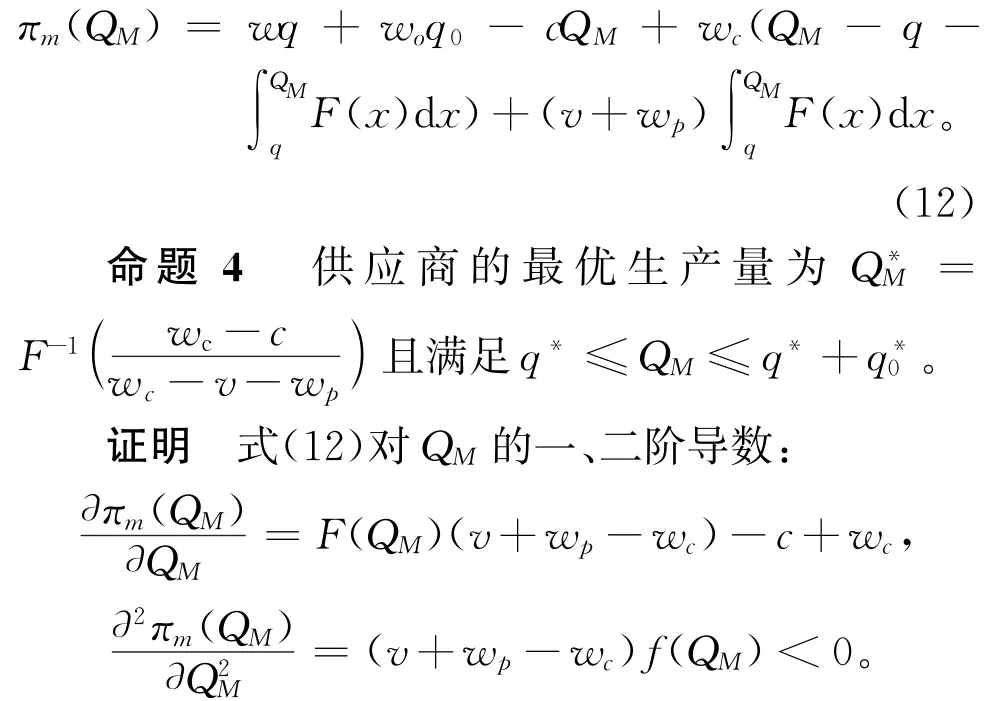

在供应商采用双向期权契约的交易中,供应商接受零售商的采购订单,基于零售商的订单和对市场需求的未来预测,以最大化自己的收益为决策目标,确定最优的生产量。供应商的期望利润函数为:

化简式(11),可得

因此,供应商的期望利润函数πm(QM)是关于QM的凹函数,存在最优的生产量。令0,可得最优生产量。由于供应商的生产量不小于零售商的初始实物订购量,且理性的供应商的最大生产量不大于零售商的最大订购量,因此,可得:

因此,零售商的总订购量限制了制造商的生产需求,即零售商的风险态度既影响自己的订购量,也影响供应商的生产量。

推论8双向期权契约下,供应商的最优期权批发价格满足:

证明由q*+可得推论8。

推论9双向期权契约下,供应商的最优期权批发价格与零售商的风险规避度负相关

证明

推论9表明,随着零售商风险规避度的增加,供应商的最优期权批发价格减少,这是因为零售商主动承担的风险增加,从而供应商降低期权批发价格,吸引零售商的订购量。

3 协调分析

集中决策时,将零售商和供应商以及银行组成的供应链作为一个整体,共同追求供应链系统利润的最大化,作为供应链协调的标准。集中决策下供应链的期望利润函数为:

命题5集中决策时,供应链的期望利润函数πc(Q)是关于Q的凹函数,存在最优的产量,即Q*=

证明式(13)对Q的一、二阶导数,可得,f(Q)(p-v)<0。

命题6供应链实现协调的条件是:

推论10双向期权契约下,看涨期权执行价格满足

双向期权契约可以协调供应链达到集中决策的产量。

证明由q*+=Q*可得,,从而可得,看涨期权执行价格

推论10表明:资金约束的零售商在采用双向期权契约和实物产品组合采购来规避需求风险时,在零售商风险规避度一定的情况下,供应商可以通过调整期权批发价格、看涨期权执行价格和实物批发价格有效协调供应链。

推论11双向期权契约下,供应商的最优看涨期权执行价格与零售商的风险规避度正相关。

证明

推论11表明:在双向期权契约下,随着零售商风险规避度的增加,零售商的风险厌恶程度降低,零售商的期权订购产品增加,为了防止零售商的过度自信导致库存积压,供应商提高看涨期权的执行价格。这样既有利于防止零售商的盲目订货,也可为供应商在市场前景较好的情况下,增加自己的收益。

4 数值分析

本文采用MATLAB 2016对文中变量之间的关系进行了验证和分析,假设参数如下:p=20,w=10,w0=0.9,v=1,c=6,r=0.11,wp=3,B=0,x~U(0,1 000)。

4.1 零售商的风险规避度和看涨期权执行价格、银行利率和零售商的实物订货量和期权订购量之间的关系

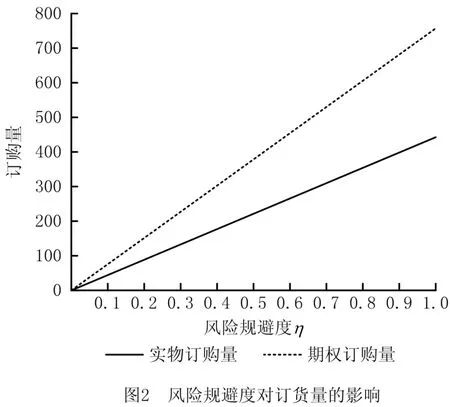

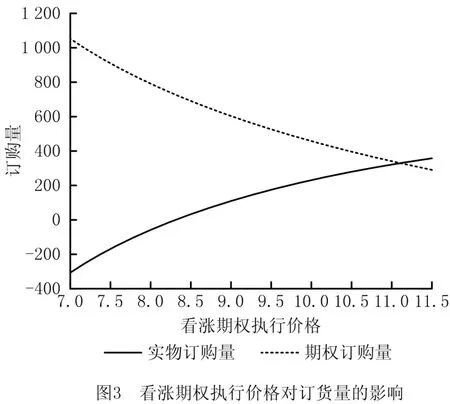

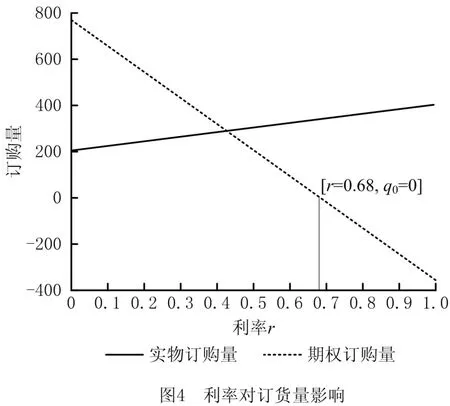

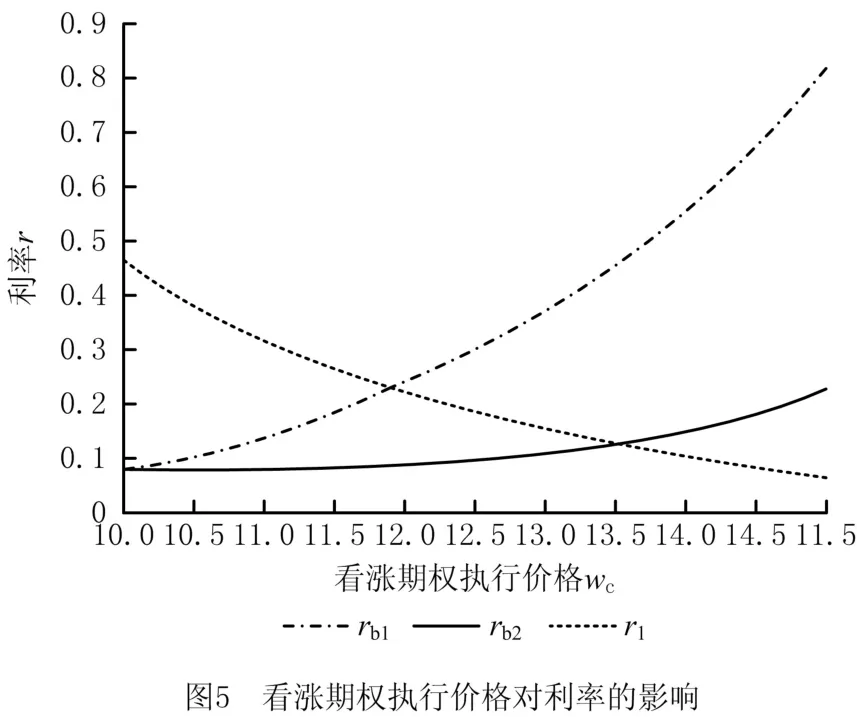

如图2所示当wc=11时,零售商风险规避系数与零售商的实物订购量和期权订购量正相关,且期权订购量比实物订购量增加更多。这是因为如果零售商风险规避程度降低,零售商就会增加订购量来获得更多的收益。如图3所示在利率和风险规避程度一定的情况下,看涨期权执行价格与零售商的实物订购量正相关,而与期权订购量负相关。说明期权执行价格越高,期权执行成本越高,销售成本越大,因此,零售商降低期权订购量。如图4所示,在期权价格和期权执行价格一定的情况下,随着银行借贷利率的增加,实物订购量增加而期权订购量减少。这是因为银行贷款利息增加了零售商的融资成本,并且在银行利率增加到一定程度时,期权订购量为零,即此时为批发价格契约的决策,期权契约失效。图5验证了推论7,在r1∩rb1∩rb2区域内,零售商和银行进行交易,否则不进行交易。

4.2 看涨期权执行价格和零售商的风险规避度对零售商和供应商利润的影响

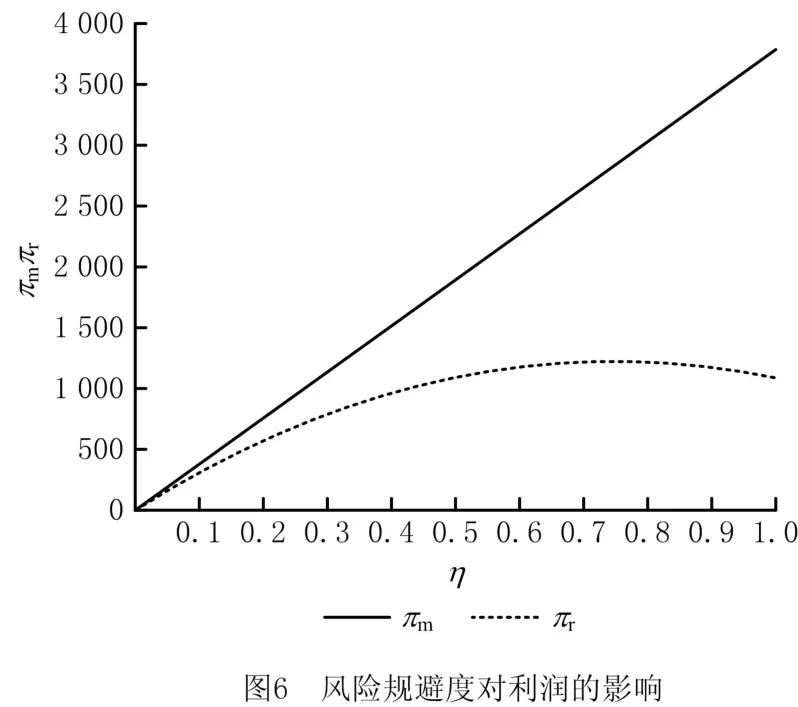

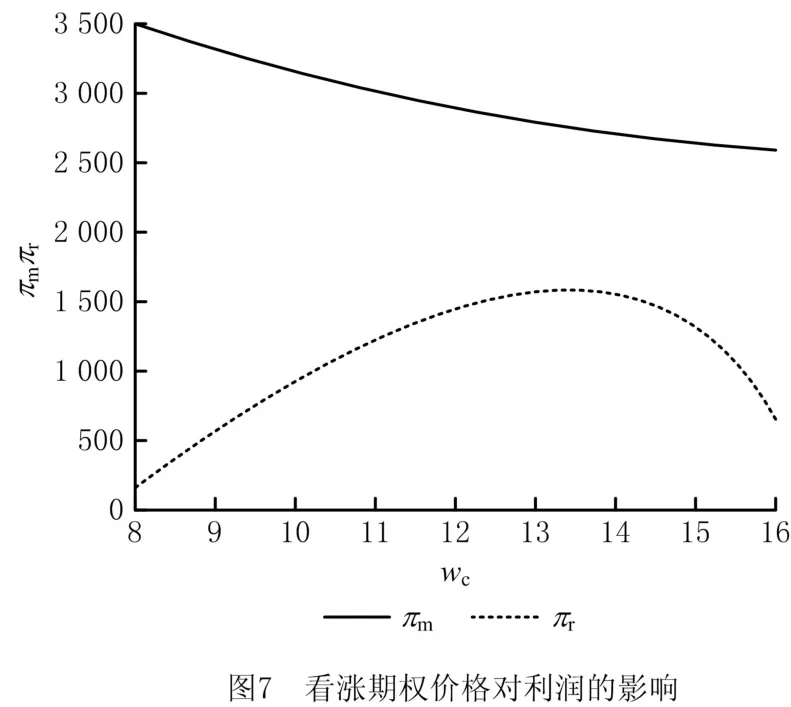

图6表明随着零售商风险规避度的增加,零售商的期望利润增加,而供应商的利润先增加后减少。这是因为零售商风险厌恶程度降低,订购量增加,而在双向期权契约下,增加了供应商的库存风险,因此,供应商的利润先增加后减少。图7表明随着看涨期权执行价格的增加,零售商的利润减少,而供应商的利润先增加后减少,这是因为看涨期权执行价格可以增加供应商的收益,但随着看涨期权执行价格的增加,零售商的期权订购量减少,因此,供应商也要平衡看涨期权执行价格和零售商的期权订购量的问题,使自己的利润最大化。

4.3 看涨期权执行价格和零售商的风险规避度对零售商的总订购量、供应商的生产量和系统的生产量的影响

如图8所示,零售商的总订货量随看涨期权执行价格的增加而减少,结合图3可知,随着看涨期权执行价格的上升,期权订购量减少,主要是因为零售商执行期权成本越高,为了减少期权执行成本,零售商越要降低期权采购量以提高收益。供应商的生产量与看涨期权执行价格正相关,这是因为增加期权执行价格提高了供应商的收益,因而激励供应商的生产。而零售商的风险规避度越高,零售商的总订购量越增加,因此,供应商的收益和生产量也会相应地增加。同时可知,根据零售商的风险规避度调整期权批发价格、看涨期权执行价格和实物批发价格能有效协调供应链。

5 结束语

在报童模型的框架下,基于期权契约,研究了资金约束且具有风险规避特征的零售商的采购与协调策略。本文采用CVaR 准则来度量零售商的风险规避特征,构建了零售商、供应商、银行和供应链金融系统的收益模型。首先,分析了CVaR准则下零售商的实物产品采购策略和期权采购策略,并分析了零售商的风险规避程度和融资利率对实物产品采购量和期权采购量的影响,研究表明:随着零售商的风险规避系数的增加,零售商的实物产品采购量和期权采购量增加;银行贷款利率零售商的实物产品采购量正相关,与期权采购量负相关。然后,分析了零售商的合理融资利率区间和银行的合理贷款利率区间。最后,分析了供应商的最优生产量和零售商的最优订购量达到协调的条件、供应商的最优期权批发价格以及通过数值分析验证了理论分析的结果。

本文仅研究了零售商存在风险规避特征的条件下,供应链金融系统及参与主体的决策和协调条件,未来可以考虑供应链的参与主体都具有风险规避特征时,供应链金融系统及参与主体的决策;也可以考虑其他风险偏好特征下,供应链金融系统及参与主体的决策,如损失规避。