中小型企业绩效评价指标体系探讨

2021-04-11董文杰

□董文杰

(大连财经学院 辽宁 大连 116000)

许多中小型企业都以利润、现金流量表中的运营和偿债能力作为指标,即企业绩效的衡量大多采用财务绩效指标。通过市场调研,运用层次分析法和线性回归法,对某地方工程设备有限公司的财务数据进行筛选,选取财务指标总资产报酬来衡量企业财务绩效。

1 实证评价方法的选择、数据收集整理

采用层次分析法对财务绩效指标进行划分,采用线性回归法进一步分析绩效指标,这样不仅保留了原有的主要信息,而且能较好地解释变动原因。

中小型企业绩效的影响因素较多,选取了6 个企业绩效的14 个指标,具体如下。企业绩效Y:总资产报酬率=(利润总额+财务费用)/平均资产总额;对债权人责任X1=现金流量负债比率=经营活动产生的现金流量净额/负债总额;对员工的责任X2=员工利益收支=支付给员工及为员工支付的金额/主营业务收入总额;对供应商责任X3=应付账款比重=应付账款/主营业务收入;对政府的责任X4=税金及附加率=税金及附加/主营业务收入;企业规模X5=期末总资产的自然对数。企业绩效模型如下。

式中:αi为待估参数,ξ为随机浮动项,0<ξ<1。

2 绩效评价结果分析

中小型企业每个月的指标存在的差异较大,差异最大的是供应商责任X3,平均值为-3.455 57,而中位数只有-3.403 29,最大值为-1.351 99,最小值只有-5.463 93,因此标准差达到0.562 445,回归分析如下。

2.1 各月指标处理

首先,构建平稳化数据,即数据序列平稳化。其次检验X1、X2、X3、X4、X5是否自相关,运用杜宾-瓦特森检验,利用SPSS 软件处理输出的结果。

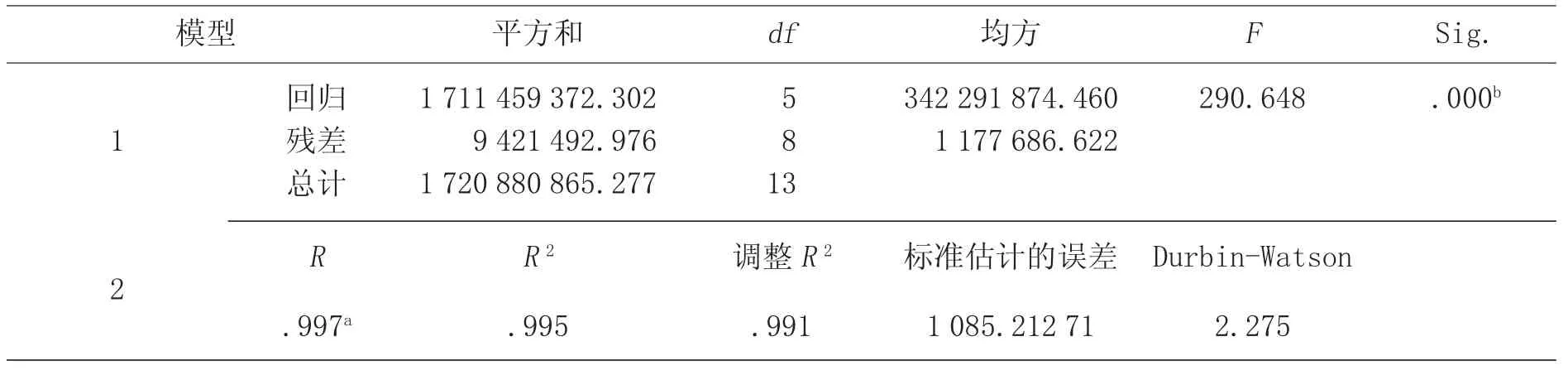

通过表1 可知,当D-W∈(0,4),则存在自相关性,趋近于0 为完全一阶正相关,趋近于4 为完全一阶负相关;接近2 时,则说明X1、X2、X3、X4、X5存在自相关性。样本统计量的值为:F=290.648,统计量F的P值为:P0=0。检验结果:根据上文可知,F>F0且P0<α=0.05,因此统计检验显著,表明拒绝原假设,即X1、X2、X3、X4、X5存在自相关性。

通过计算可知,X1、X2、X3、X4、X5的总离差平方和为1 720 880 865.277。在总变差中,由于债权人的责任存在差异,可解释的变差为1 704 680 783.739,抽样误差引起的变差为16 200 081.538,其均方差分别为426 170 195.935 和1 800 009.060,相除所得的F统计量为290.648,对应的P值为0。在给定的显著性水平α=0.05 中,由于P值小于显著性水平,所以拒绝原假设,即指标存在关联,不存在差异性。

通过表2 可知,检验统计量公式如下。

表1 检验结果

表2 系数检验结果

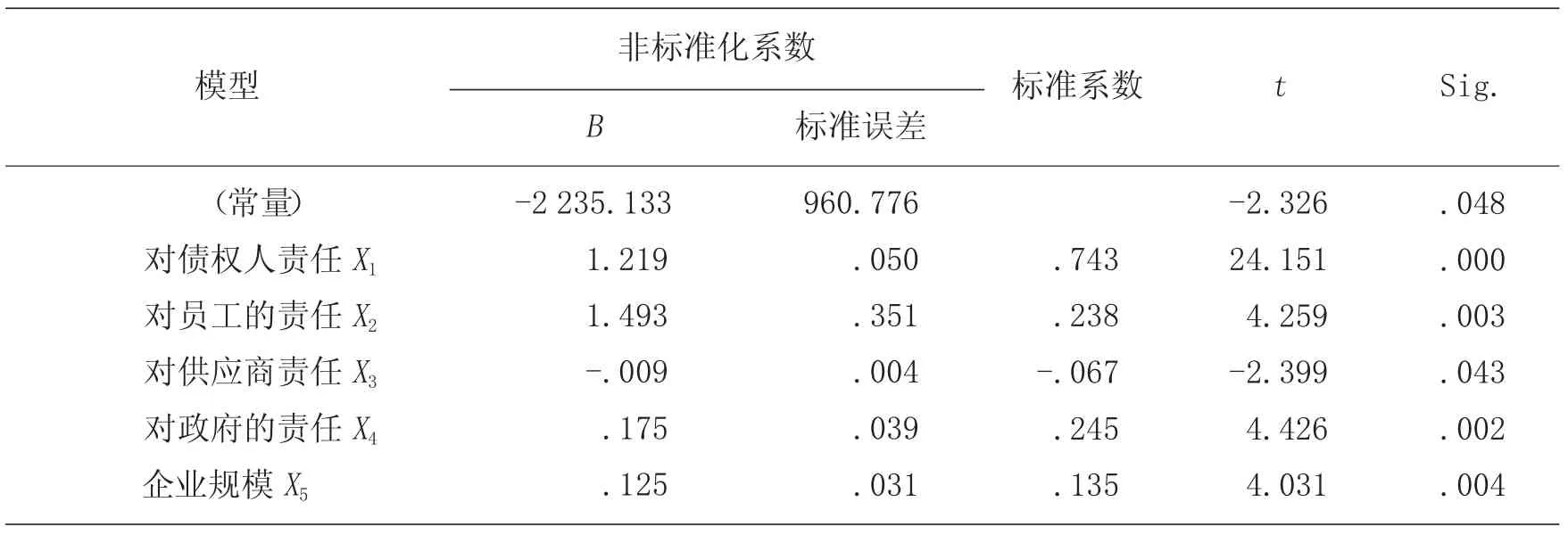

在T 检验中,X1、X2、X3、X4、X5相关系数检验P值分别为0.000、0.003、0.043、0.002、0.004,在给定的显著性水平α=0.05 中,由于P值小于显著性水平,所以拒绝原假设,即没有明显的变化,说明相关。

2.2 构建模型

通过3 个检验,验证X1、X2、X3、X4、X5具有相关性,即企业绩效的模型为:Y=α0+α1X1+α2X2+α3X3+α4X4+α5X5+ξ,代入相关系数为:Y=-2 235.133+1.219X1+1.493X2-0.009X3+0.175X4+0.125X5。

2.3 图形分析

由图1 可知,各变量系数与预期一致,符合回归结果。应付账款比重与总资产报酬率显著正相关,中小型企业规模与总资产报酬率的关系显著,即现金流量负债比率、收入增长率、员工收支情况、资本保值增值率和税金及附加率与总资产报酬率显著正相关。

由此可知,对于中小型企业来说,债权人、员工、顾客、供应商及政府都是切身相关者。从图1 可以发现,中小型企业发展、生产经营不仅影响社会利益与责任,也会给企业绩效带来正面影响。

3 结论

企业各月综合绩效从小到大排名如下。2018 年7月企业绩效指标4.076 924 299,4 月企业绩效指标为4.083 244 546,2 月企业绩效指标为4.110 091 164,8月企业绩效指标4.136 454 203,5 月企业绩效指标4.203 802 289,12 月企业绩效指标为4.235 833 861,1月企业绩效指标为4.250 444 4,9 月企业绩效指标为4.303 224 145,6 月企业绩效指标4.394 474 446,3 月4.424 473 273,11 月企业绩效指标4.539 155 168,10 月4.732 861 581。

企业绩效最低的是2018 年7 月,即企业绩效指标为4.076 924 299;企业绩效最高的是10 月份,即企业绩效指标为4.732 861 581,所以需要进一步改进。总而言之,自变量与因变量的变化趋势是一致的。

通过上述分析可以看出,中小型企业的主要利益相关者为债权人、员工、消费者、供应商及政府。中小型企业对社会责任、企业绩效有正向影响。

存在以下问题。一方面是提高企业的员工满意度。从表1 和表2 中的检验发现,应提高员工利益、健康、幸福度(工资报酬),进而让员工有归属感,提高其对工作的积极性。另一方面是扩大企业规模。经检验发现,企业社会责任并不是特别重要,说明规模相对较小,但是企业整体员工满意度较好,可以扩大规模。

针对“提高该公司员工的满意度”问题,中小型企业应该增加员工的福利,如在工作环境舒适度、安全性、方便性、自我提升价值培训和休息服务区域等方面进行优化。加强企业绩效管理,提高员工的归属感,使员工能够积极工作并提高工作效率,同时减少和防止人才流失。

针对“企业规模应该扩大”的问题,中小型企业绩效与其规模息息相关。企业扩大规模应考虑消费者需求,因为影响企业扩大规模的因素之一是消费者需求,如制造5G 手机、医疗设备、口罩等。换言之,企业扩大生产规模和提高产量是积极承担社会责任的一种表现,如生产优质产品、积极参与公益活动、帮助偏远地区发展等。打造良好的企业形象有利于得到更多的社会关注和更多消费者的信任,从而提升企业绩效,不断更新人才,升级相关技术。需要强调的是,选取的企业绩效样本是中小型企业的生产设备,包括大、中、小型机器设备,因此此次研究结果只适用于中小型设备生产企业,其他行业有待进一步研究。