贷款集中度对我国商业银行收益的影响研究

2021-04-09林春玲南京师范大学

林春玲(南京师范大学)

■引言

近年来,中国商业银行经营收益逐年下滑,部分学者将此归结为商业银行的贷款投放过度集中于制造、房地产等热门行业。商业银行作为高杠杆经营企业,贷款投向的高度集中会导致其因部分企业的经营不佳而带来大量不良贷款,从而造成收益下降。吴峰桥(2018)[2]也实证证明贷款集中度不利于提高银行收益。但是从市场机制角度来看,信贷作为稀缺资源,银行将其投放于优质客户和优质行业,不仅有利于资产结构的优化,资产质量的提高,还是市场有效配置的必然选择(王富华和姜姗姗,2012)[1]。基于此,贷款集中度对商业银行收益的影响效果并没有得到一致的结论。

因此,本文主要探讨贷款集中度对商业银行收益的影响效果。在当前利率市场化的改革背景之下,对这一问题的分析有助于商业银行合理配置信贷资源,对商业银行持续健康发展、监管机构科学监管也有着重要意义。

■研究设计

(一)数据来源

本文选取2009-2019年16家上市商业银行①的年度面板数据作为样本,数据主要来源于巨灵金融数据库和CSMAR数据库,其中贷款投向行业数据通过各家上市商业银行披露的年报进行手工整理,并通过Excel计算行业集中度。同时运用STATA 12.0进行实证分析。

(二)变量选择

关于因变量,本文选择净资产收益率(ROE)来表示银行收益。在自变量方面,本文分别从客户和行业两个角度来度量银行贷款集中度。与周春喜、毛悦(2018)[3]一致,本文使用最大一家客户贷款比例(ONE)作为客户贷款集中度指标,数据直接在银行年报中获取。行业贷款集中度则采用赫希曼-赫芬达尔指数计算得出,其公式如下所示:

式(1)中,Xi为商业银行在行业i的贷款投放额,X为该商业银行贷款投放总额。若HHI=1/n时,则HHI达到最小值,表明该商业银行行业贷款集中度最低,贷款在各行业中平均分配;相反,若HHI=1,则HHI达到最大值,表明该商业银行行业贷款集中度最高,贷款只在某个特定行业集中投向。也就是说HHI越大,行业贷款集中度越高。

同时本文选择拨备覆盖率(Coverage)、资本充足率(CAR)、资产负债率(DAR)作为模型的控制变量。

(三)模型构建

基于Hausman检验,本文选择固定效应模型,同时选择各解释变量的滞后一期作为研究变量,以避免解释变量的联立内生性问题。回归模型如下:

式(2)中,ROEi,t表示第i家商业银行第t年的收益;ONEi,t-1和HHIi,t-1分别表示第i家商业银行第t-1年的客户贷款集中度和行业贷款集中度;Controli,t-1为控制变量,包括第i家商业银行第t-1年的拨备覆盖率Coveragei,t-1、资本充足率CARi,t-1和资产负债率DARi,t-1;µi,t-1为银行固定效应;εi,t-1为残差项。

■实证分析

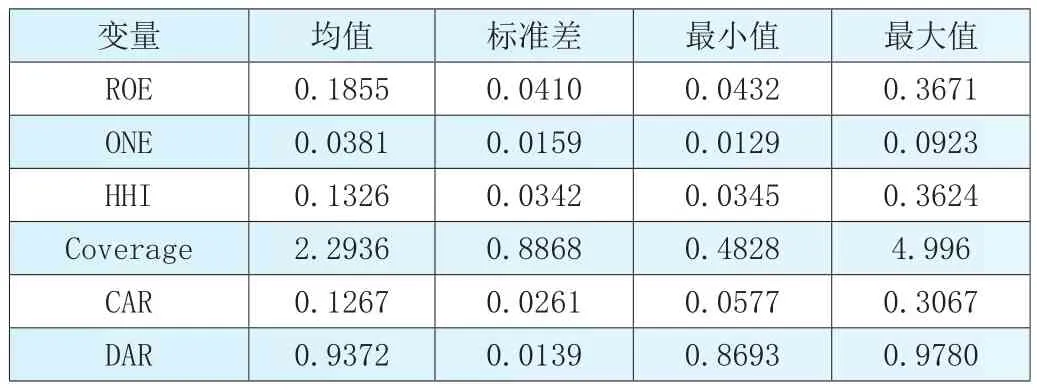

(一)描述性统计

表1为样本银行主要变量的描述性统计。最大一家客户贷款比例最小值为1.29%,最大值为9.23%,临近监管红线10%;行业集中度的最小值为3.45%,最大值为36.24%,说明各商业银行在贷款投放管理上仍存在差异。拨备覆盖率均值为229.36%,远远高于监管指标。资本充足率均值为12.67%,银行整体的最后偿债能力良好。资产负债率均值为93.72%,体现商业银行高负债经营的特点。

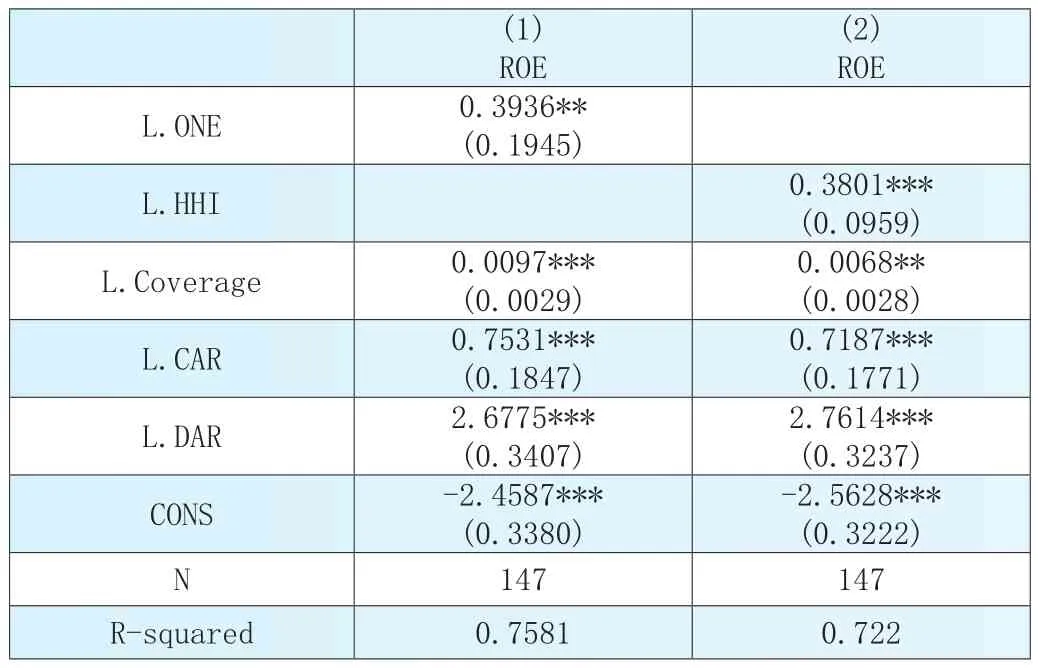

(二)回归结果分析

表2报告了贷款集中度对银行收益的回归结果。在回归(1)中,可以发现最大单一客户贷款比例的系数为0.3936,在5%统计水平下显著,表明客户集中度与银行收益显著正相关。这虽然与目前国家对客户贷款集中度的监管要求相悖,但是考虑到大客户的优质信用状况以及成熟的资产运营能力,这一结果也不难解释。回归(2)显示行业集中度在1%的统计水平下与银行收益显著正相关,即集中于较少行业的信贷投资组合比多样化信贷投资组合产生更高的利润。一方面,如果将信贷资源均匀分配到各个行业,银行局限于专业知识,对多个行业的风险敞口进行监控将导致放贷成本增加,从而减少收益;另一方面,商业银行紧随国家行业发展政策,调整信贷投向,与国家经济发展方向一致,不仅能提高银行收益,还能保证银行收益的稳定性。

表1 描述性统计

对于控制变量,拨备覆盖率在1%显著性水平下与银行收益正相关。拨备覆盖率越高,银行在发放贷款时更为谨慎,银行获得收益的可能性更大。资本充足率的系数为0.7531,对银行收益有显著的正向影响,商业银行的资本充足率越高,抵御风险的能力越强。资产负债率与银行收益显著正相关,说明资产负债率通过资金运用提高银行收益。

■结论

本文通过搜集16家上市商业银行2009-2019年的面板数据,对贷款集中度对银行收益的影响进行了实证研究,结果表明贷款集中度对银行收益具有显著正向效应,优质客户和优质行业降低了银行的经营成本,提高了银行收益。但是考虑到商业银行在金融系统中的重要地位,肩负着一定的社会责任,在中小企业融资难的现状下,商业银行有义务扩大对中小企业的贷款额度。基于此,商业银行需要完善自身的信用评级体系,缓解银企信息不对称问题,减少商业银行搜集中小企业的信息成本,挖掘优质中小企业,促进经济的健康持续发展。与此同时,中小企业也应改善自身的信息披露状况,达到信息披露及时、真实有效。

表2 贷款集中度对银行收益的回归结果

注释:

①这16家银行分别为平安银行、宁波银行、浦发银行、华夏银行、中国民生银行、招商银行、南京银行、兴业银行、北京银行、中国农业银行、交通银行、中国工商银行、光大银行、中国建设银行、中国银行、中信银行。