油气田企业内部审计新模式探索

2021-04-07王秦彦白建陈奉华聂常文

王秦彦 白建 陈奉华 聂常文

[摘要]本文首先从内部审计人员构成、审计文化、审计工作实施情况、后续整改、审计信息化等方面分析A油气田公司的现状,并提出油气田企业内部审计应该采用的新模式,以有效提升审计质量和审计效率。

[关键词]内部审计 新模式 油气田

一、A油气田公司审计现状

A油气田公司隶属于中国石油天然气集团公司,公司内部审计在总经理直接领导、纪委书记协助管理下开展工作。实行“一处两中心”的内部审计组织架构:审计处是公司内部审计主管部门,对公司内部管理实施独立客观的监督、评价和建议,业务上接受集团公司审计部的指导和监督;两个中心是具体实施审计业务的部门。目前审计处按照审计流程,设置计划科、项目科、审理科、信息与后续管理科,而中心则按照审计内容划分为经济责任科、工程项目科、重大专项科等。

当前公司处于高速发展阶段,但审计人员却相对有限,为应对审计工作困境,公司首创了两段式审计模式,将审计工作分成数据分析和现场审计两部分,该模式在运用过程中初见成效,如在2019年行政经责审计项目中,审前调查共发现线索306个,现场核实确认的线索157个,占比51%;现场核实不准确的线索149个,占比49%;通过现场审计发现问题43个。为保证两段式审计的运行并提高审计效率,公司正在构建线上信息系统。2020年3月31日,审计信息化监督管理平台在公司物资采购合同在线审计项目中得到正式运用,标志着公司审计信息化管理水平迈上了数字化新台阶。平台的成功研发推进了现代信息技术与审计业务的深度融合,整合了各系统数据,构建了工程、营销、合同、财务四大主要业务领域的风险识别体系。

笔者对该公司53名内部审计人员进行了问卷调查,对内部审计的运行情况进行分析,问卷结果如下。

一是内部审计人员构成。53名内部审计人员中,30名从事内部审计工作的年限超过5年,这部分人员是审计部门的中坚力量,约占二分之一。16名从事内部审计工作年限在3年内,7人从事内部审计工作年限在3—5年之间。然而未来3年,审计人员退出岗位和退休达8人,内部审计人员数量与公司经济体量和内审工作量不均衡。

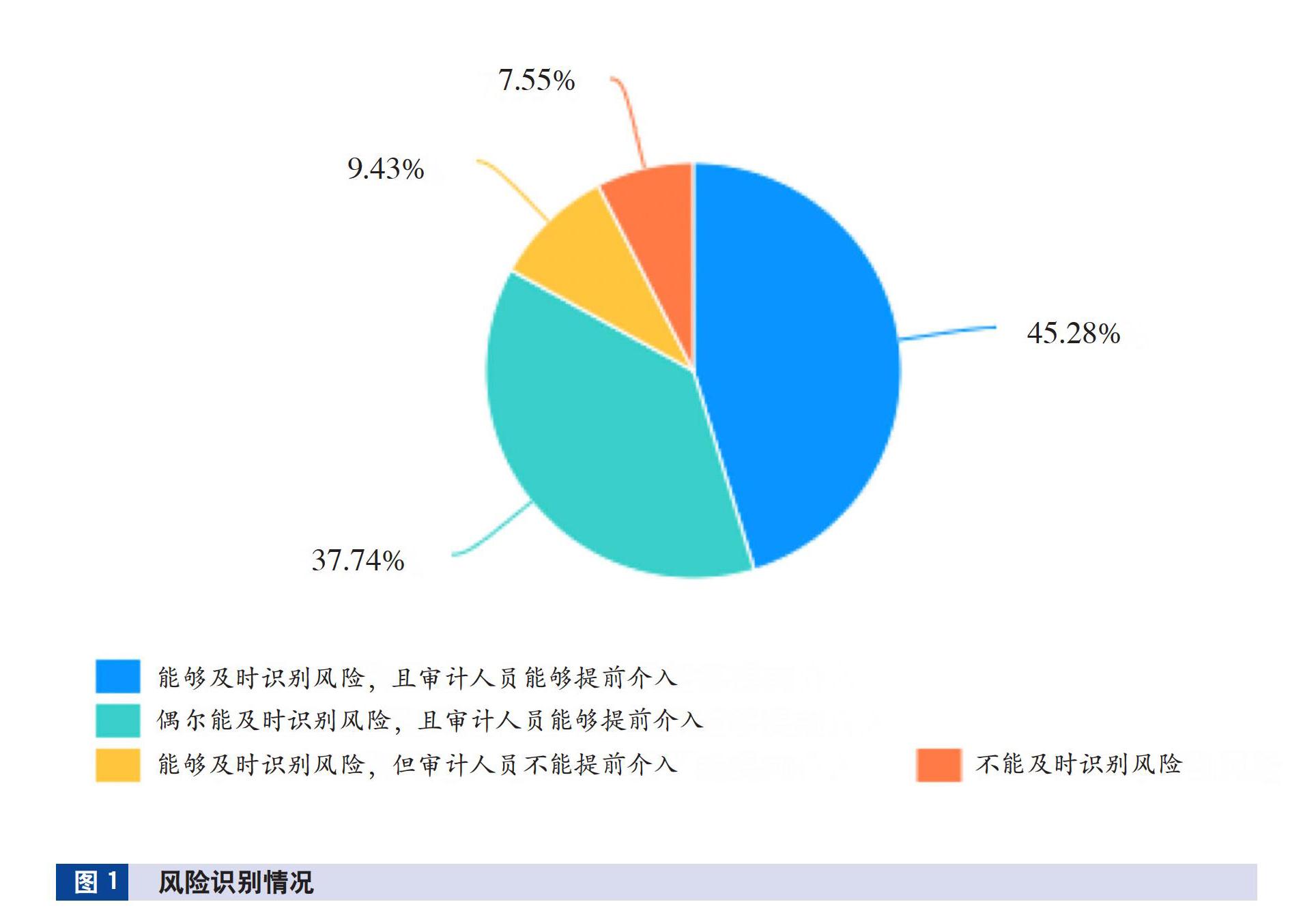

二是审计工作实施情况。问卷结果显示,73.58%的审计工作还处于事后阶段,事前和事中相对较少。另外,现有的风险识别系统不完善,仍存在不能及时识别风险的情况,具体情况见图1。

三是后续整改情况。问卷调查显示,审计过程中发现的问题约有一半会再次发生,同类问题的反复出现严重降低了内部审计的工作质量和效率。此外,认为后续整改存在问题的15人中,2人认为存在的问题是审计人员监督不到位,14人认为被审计单位执行力度弱。此外,13人认为被审计单位对整改事项理解存在偏差,说明审计部门并未与整改单位进行有效的沟通,审计人员也未能持续跟进后续整改,审计价值作用的发挥大打折扣。

四是审计信息化情况。审计信息化监督管理平台的建设仍处于初步阶段,问卷统计结果中约20%的审计人员认为信息化审计带来了困扰,2人认为使用线上平台经常出错,内部审计人员的信息处理能力等未达到日常审计工作要求,存在信息技术水平能力欠缺的情况。52%的审计人员认为各系统互通性一般,只能获取有限部门的数据信息,76%的审计人员认为审计系统获取财务数据存在困难。对于不同系统数据,通常会采用多种平台和接口,因此数据转换和整理过程中数据处理难以保持一致,这将成为信息化建设中的一大阻碍。在审计系统与财务系统互通性存在问题的前提下,审计系统获取财务数据仍存在其他问题,如难以获得全面数据、获取数据的时间点受到限制等。

二、油气田企业内部审计新模式构建

(一)营造积极的审计文化氛围

A油气田分公司的内部审计模式可以按照“三线模型”来打造,建立“分公司审计委员会—经理层—审计处”三线模式,其中分公司审计委员会直属总公司审计委员会,对经理层行为进行监督,同时审计委员会有党委委员参与,直接对内部审计机构负责,保证内部审计的独立性和权威性。而经理层在内部审计工作中,应与内部审计人员保持定期互动,确保内部审计工作与组织战略和运用需求保持一致,同时经理层还应保证内部审计人员在制订计划和开展工作时不受阻挠并不受限制地接触相关人员、获取资源和信息。

审计部门应积极主动地与相关领导进行沟通交流,有利于提升领导对审计的重视程度,营造积极的审计文化氛围。首先,成立审计工作领导小组,定期听取审计工作成果汇报,强化问责与整改以增强审计结果运用。其次,主动争取管理层对内部审计结果运用的支持,定期向管理层汇报审计工作进展、审计整改、风险事项防范、审计意见采纳等情况,有利于管理层全面掌握内部审计工作成效,为推动内部审计结果运用打下坚实基础。

(二)推进“两段式”审计项目组织模式

“两段式”审计项目组织模式是指建立数据分析组和现场核查组工作机制,数据分析组对照工作要求清单分析得出疑点线索,现场核查组对疑点线索进行现场查证,并反馈核查结果,打造“交叉作业、双向反馈、跟踪闭环”的高效工作模式,实现审计质量和效率的双提升。在两段式审计模式下及时发现风险,对审查要点进行科学筛查,精准定位审计切入点,将审计介入的时间提前,减少公司损失,推动内部审计工作逐渐从事后审计发展到事前、事中审计。通过联网审计,将财务数据转化成审计数据,形成审计数据资料库。通过宏观的对比分析,实现现场审计与非现场审计结合,全面提升内部审计工作效率和质量。利用计算机辅助审计系统的预警功能,实时监控相关单位在特定情况下的数据异常波动,从而发现审计线索,确定审计重点。

(三)增强审计人员专业性

加强对下属单位管理人员、会计审计人员的实践业务培训,建立审计后备人才库,保障审计资源与公司经济体量、内审工作量的匹配均衡,还可推行“审计+专家”“审计+购买服务”等模式,一方面直接从企业的财务、内控、运营、采购、销售、企业管理等部门选拔多元化优秀人才,建立专家库。另一方面可以购买外部服务,或邀请审计大数据方面的专家为员工开展信息化培训,提高审计人员的胜任能力。

(四)提升后续整改效果

应把后续整改效果与领导干部经济责任相结合,作为任免、考核干部的重要指标。另外,要建立整改台账,实行对账销号,通过信息平台在线督办、不定期通报、绩效考核等方式,确保审计整改质量。此外,在审计项目结束后,应同时跟进审计整改情况。建议将审计资料整理形成审计资料库,审计资料可分为不同类别,如经验、业绩类,问题、建议类,违规违纪类,内控缺陷类等,针对不同类别的审计整改运用不同的策略,如经验、业绩类应给予表彰、晋升,违规违纪类要进行责任追究或移送司法机关。将后续出现的类似问题形成案例参考资料,对于反复发生的相似问题应反馈至管理层,以引起重视。通过设置辅助审计系统的预警功能,将审计模式逐步转为事前审计,可在一定程度上提升审计效率,完善审计程序。同时,数据脱敏后的相关审计资料也可下发至各相关部门,起到一定的警示和提醒作用。

(作者单位:中国石油西南油气田公司,邮政编码:610051,电子邮箱:liy127@hotmail.com)

主要參考文献

回延东.石油企业内部审计信息化问题研究[D].天津:天津财经大学, 2014

芦絮飞.中国石油内部审计信息化发展与建设的探讨[J].天然气技术与经济, 2015(4):68-70+80

彭丽清.浅析SAP系统在石化企业内部审计中的运用[J].中国市场, 2016(36):129-130