企业盈利能力对债务融资成本的影响研究

2021-04-06殷文倩

殷文倩

摘 要:本文以2007—2017年我国917家A股全部上市公司为研究对象,探究企业盈利能力对债务融资成本的影响。首先,营业净利率与企业债务融资成本呈负相关关系,营业净利率越高的企业,债务融资成本越低。其次,企业规模与债务融资成本也呈负相关关系,总资产规模越大,企业的债务融资成本越低。同时,总资产规模差异的调节作用削弱了营业净利率对债务融资成本的影响。基于以上结果,本文最后给出了相关的建议,以供参考。

关键词:盈利能力;债务融资成本;企业规模;营业;净利率

中图分类号:F275.4 文献标识码:A 文章编号:2096-0298(2021)03(b)--03

企业的融资方式主要为债务融资和股权融资。债务融资方式相对于股权融资来说,成本低且不会分散公司的控制权,是大部分公司进行融资的主要手段。然而债务融资成本高意味着企业将会有较大的财务费用支出,进而影响企业的盈利能力和盈利水平。企业的融资成本与盈利能力之间存在着什么样的关系,盈利能力强的企业是否可以显著降低企业的融资成本、企业规模对这种关系是否有着调节效应。基于此,本文研究了盈利能力、企业规模与企业融资成本之间的关系。

通过阅读国内外相关文献,发现大部分都是研究经营能力、盈利能力等与债务融资的关系,很少有这些因素与债务融资成本之间关系的研究。因此,本文在前人研究的基础上,验证了企业营业净利率、总资产规模与债务融资成本之间的关系以及总资产规模是否对营业净利率与债务融资成本的关系产生调节效应。

1 理论分析以及假设提出

1.1 营业净利率对债务融资成本的影响

营业净利率代表了一个企业的盈利能力,一般来说,企业的盈利能力越强,代表企业有能力偿还债务,债权人会相应地要求较低的报酬率,企业的债务融资成本越低。基于以上分析,假设如下:

H1: 营业净利率与债务融资成本呈负相关关系。

1.2 公司规模对债务融资成本的影响

一个企业的规模越大,债权人了解该企业的渠道会愈加广泛,得到的信息也会更加充分,更能多方面、多角度地了解企业经营情况,也可能会要求较低的报酬率。基于以上分析,假设如下:

H2:总资产规模与债务融资成本呈负相关关系。

1.3 公司规模在营业净利率与债务融资成本之间的调节效应

当公司的营业净利率较高时,传递出了该企业经营良好的信号,债权人会认为该企业有足够能力偿还债务,会相应要求较低的报酬率;如果一个企业的规模很大,债权人也有理由相信该企业可以按期偿还,融资成本也会降低。如果企业目前披露出的指标所表示的盈利能力并不是很高,但是企业规模足够大,说明企业将来会有较高的收益,向债权人表示自己有信心、有能力偿还债务,那么债权人也可能会要求较低的回报率。基于以上分析,假设如下:

H3:总资产规模的差异会削弱营业净利率对债务融资成本的影响。

2 研究設计

2.1 样本选择与数据来源

本文以沪深A股上市公司作为研究对象,以2007—2017年公布的财务数据为研究样本,剔除了ST及*ST公司及变量缺失无法获取数据的公司,最终得到2007—2017年917家公司为研究样本(本文的数据来源于国泰安数据库,实证部分通过Stata15实现)。

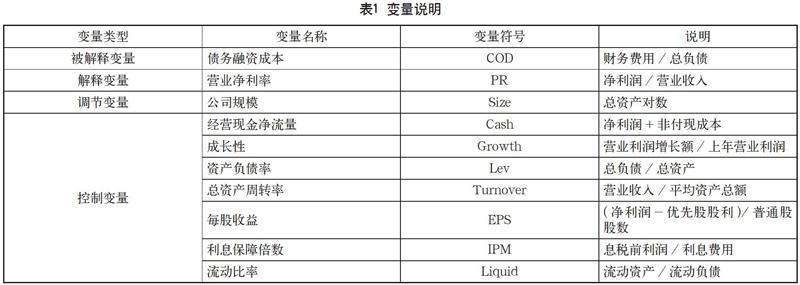

2.2 变量定义

(1)被解释变量。本文的债务融资成本为被解释变量。借鉴彭晓楠(2020)的做法,利用公司债务融资产生的财务费用与总负债的比值反映债务融资成本。

(2)解释变量。本文的解释变量为营业净利润,将净利润与营业收入的比值来计算营业净利率。

(3)调节变量。本文将公司规模作为调节变量,取公司总资产规模的自然对数来作为调节变量指标。

(4)控制变量。参考相关文献,在本文的模型构建中选取7个控制变量,分别是经营现金净流量、成长性、资产负债率、总资产周转率、每股收益、利息保障倍数、流动比率。变量具体说明如表1所示。

2.3 模型构建

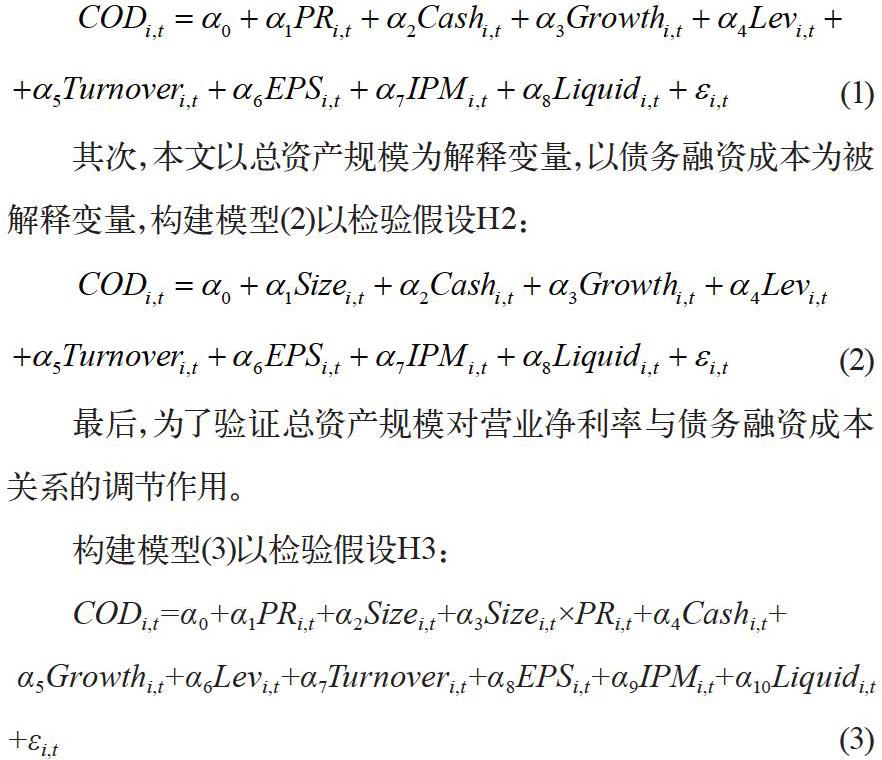

针对前文提出的三个假设,构建模型(1)~(3)分别检验营业净利率对债务融资成本的影响、总资产规模对债务融资成本的影响以及总资产规模对营业净利率与债务融资成本关系的调节作用。

首先,本文以营业净利率为解释变量,以债务融资成本为被解释变量,构建模型(1)以检验假设H1:

其次,本文以总资产规模为解释变量,以债务融资成本为被解释变量,构建模型(2)以检验假设H2:

最后,为了验证总资产规模对营业净利率与债务融资成本关系的调节作用。

构建模型(3)以检验假设H3:

3 实证检验与结果分析

3.1 描述性统计

本文样本公司的平均债务融资成本为2.4%,平均营业净利率为-130%,平均公司总资产对数值为9.66。营业净利率标准差较大,说明各公司盈利水平相差较大;总资产对数标准差仅为0.667,说明各公司规模相差不大。

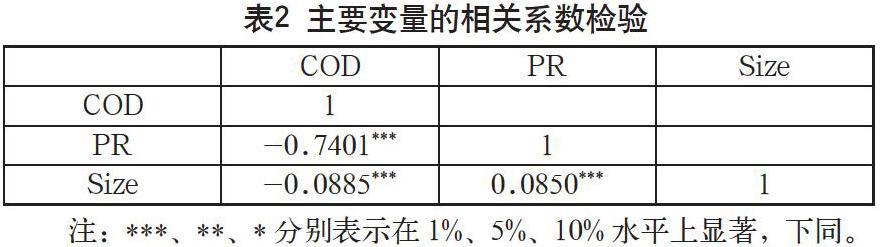

3.2 相关性分析

从表2可以看出,营业净利率与债务融资称成本之间成负相关关系,并在1%水平上显著,初步验证了假设1。总资产规模与债务融资成本之间呈负相关关系,并在1%水平上显著,验证了假设2。

3.3 模型回归结果分析

3.3.1 营业净利率对债务融资成本的影响

表3列1表示的是模型(1)的回归结果,营业净利率与债务融资成本呈负相关关系,而且在1%水平上显著,说明营业净利率越高,会给债权人带来企业经营良好的信号,因此,债权人要求的报酬率也会相应的降低。满足假设1的验证。

3.3.2 总资产规模对债务融资成本的影响

表3列2表示的是模型(2)的回归结果,总资产规模与债务融资成本呈负相关关系,说明总资产规模越大,债权人要求的报酬率也会相应的降低。满足假设2的验证。

3.3.3 总资产规模对营业净利率与债务融资成本关系的调节作用

表3列3表示的是模型(3)的回归结果,营业净利率与债务融资成本、总资产规模与债务融资成本仍然呈负相关关系,进一步验证了假设1和假设2;但是营业净利率与总资产规模的交互项(PR*Size)与债务融资成本呈正相关关系且在1%水平上显著,说明总资产规模的差异削弱了营业净利率对债务融资成本的影响。满足假设3的验证。

4 稳健性检验

为了使回归的结果更有说服力,本文对解释变量营业净利率进行了替换,用营业利润率(利润总额/营业收入)作为解释变量,回归之后发现,除了解释变量之外,各关键系数的相关性正负以及显著性都没有发生变化,再一次验证了假设,说明了净利润和利润具有一致性,对于本文的模型存在一定的稳健性。

5 結语

本文以上市公司的数据为基础,对公司营业净利率与债务融资成本的关系、公司规模对债务成本的关系进行实证检验,进一步讨论了总资产规模对营业净利率与债务融资成本关系的调节作用。在相关控制变量参与的条件下,本文得出以下结论:

(1)营业净利率越高,公司盈利能力强,债权人对公司信任度会比较高,相应降低公司的债务融资成本,两者之间呈现负相关关系。

(2)公司的规模越大,总资产越多,债权人要求的报酬率也会相应的降低,两者之间呈负相关关系。

(3)总资产规模影响营业净利率与债务融资成本的关系,公司规模削弱了营业净利率对债务融资成本之间的负相关关系。

综上所述,企业如果想通过债务融资方式进行融资,应注意提高企业的盈利能力和盈利水平,同时,尽可能扩大公司总资产规模来进一步降低企业的债务融资成本。

参考文献

黄文青.我国上市公司债权融资的治理效应研究[J].财经问题研究,2010(08):69-72.

李建军.中小制造企业盈利能力与债务来源结构关系研究[J].财会通讯,2014(17):16-17.

刘航帆.融资约束、投资效率与融资渠道选择[J].企业改革与管理,2019(13):102-103.

顾雷雷,李建军,彭俞超.内外融资条件、融资约束与企业绩效——来自京津冀地区企业调查的新证据[J].经济理论与经济管理,2018(07):88-99.

李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011(05).

刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015(08):124-140.

刘哲,王虹.融资政策与企业盈利能力——基于中国制造业上市公司的经验数据的分析[J].财会研究,2012(12):56-59.