世界大流行病不确定性对中国大宗商品价格的时变影响

2021-03-29陈虎

陈虎

摘要:基于2008年第一季度至2020年第二季度数据,利用TVP-SVAR-SV模型研究世界大流行病不确定性对中国大宗商品价格的时变影响,并在此基础上对大宗商品进行分类别研究,比较分析世界大流行病不确定性对不同类别大宗商品价格的影响差异。实证结果表明:第一,世界大流行病不确定性对大宗商品价格具有时变的负向影响,并且短期效应大于长期效应。第二,不同时期中世界大流行病不确定性对大宗商品价格的影响不同,相较于2008年第四季度全球金融危机和2015年中国股市大幅回调时期,2019年第四季度COVID-19疫情时期世界大流行病不确定性对大宗商品价格的影响更大。第三,世界大流行病不确定性对不同类别大宗商品价格的影响存在差异,与钢铁类、能源类和有色金属类相比,世界大流行病不确定性对矿产类大宗商品价格的时变影响更大。

关键词:世界大流行病不确定性;大宗商品价格;TVP-SVAR-SV

中图分类号:F062.9 文献标志码:A 文章编号:1008-4657(2021)03-0038-12

引言

双循环背景下,中国大宗商品作为工业基础材料,在经济活动中发挥着至关重要的作用,其价格的变动会对我国的经济和金融市场带来重要影响。步入21世纪以来,全球金融危机、中美贸易摩擦等经济不确定事件的发生严重冲击大宗商品市场,大宗商品价格变动加剧。特别是2019年底COVID-19疫情爆发所导致的全球性经济灾难,引发经济不确定性急剧攀升,进一步冲击大宗商品价格[ 1 ],这种世界大流行病引发的经济不确定性被称之为世界大流行病不确定性(World Pandemic Uncertainty,简称WPU)。

国际货币基金组织的大宗商品价格指数显示,在COVID-19疫情爆发初期,我国大宗商品价格一度跌至近四年最低水平;在COVID-19后疫情阶段,大宗商品价格普遍上涨,特别是以铁矿石、螺纹钢等为代表的大宗商品价格频频创下历史新高,矿产类、能源类和钢铁类等主要大宗商品价格显著高于疫情前水平。中国作为大宗商品需求和消费大国,世界大流行病不确定性引发的大宗商品价格变动加剧,势必会给经济的持续增长和金融市场的稳定发展带来挑战。因此,在当前全球后疫情冲击的背景下,研究世界大流行病不确定性对中国大宗商品价格的影响,对于中国在后疫情时期有效应对大宗商品价格冲击和稳定大宗商品市场具有重要意义。

1 文献回顾

2008年金融危机爆发后,金融危机带来的经济不确定性严重冲击大宗商品市场,引发学者们对经济不确定性与大宗商品价格之间关系这一课题的广泛关注[ 2-3 ],而世界大流行病不确定性本质上是大流行病引发的经济不确定性。

第一,经济不确定性对大宗商品价格的影响。经济不确定性的上升会对实体经济和金融市场产生巨大的负面影响[ 4 ],对于兼具商品属性和金融属性的大宗商品而言,经济不确定性引发的实体经济衰退和金融市场不景气都将对大宗商品价格造成冲击。例如,Bakas D等[ 3 ]基于1985年1月至2016年12月数据,利用VAR模型就美国经济不确定性对大宗商品价格的影响展开实证研究,发现经济和金融不确定性带来的正面冲击会导致大宗商品价格的变动加剧。Prokopczuk M等[ 5 ]基于1970年1月至2015年12月数据,进一步证明了大宗商品价格的变动与经济不确定性密切相关。

第二,世界大流行病不确定性对大宗商品价格的影响。Bakas D等 [ 1 ]使用SVAR模型首次实证研究世界大流行病不确定性指数对全球大宗商品市场的影响,结果显示世界大流行病不确定性会抑制全球大宗商品价格的波动性。Ezeaku H C等[ 6 ]使用SVAR模型实证研究COVID-19时期石油供给和全球需求对全球大宗商品价格的影响,同样发现全球大宗商品价格的波动会受到世界大流行病不确定性的影响。Shaikh I[ 7 ]进一步聚焦全球大宗商品能源市场,研究发现COVID-19引发的不确定性会增加能源市场的波动性,特别是WTI原油市场的波动性表现出了前所未有的过度反应。又因为COVID-19大流行病引发的不确定性导致大宗商品市场与金融市场的联动性增强[ 8-9 ],Borgards O等[ 10 ]进一步聚焦大宗商品期货市场,研究COVID-19大流行病对大宗商品期货价格的影响,结果显示这种世界大流行病不确定性的上升也会引发大宗商品期貨价格的过度反应,特别是能源商品期货价格。

第三,时变参数模型。现有研究经济不确定性冲击对大宗商品市场影响的文献主要采用VAR、SVAR等线性模型,并假设经济不确定性与大宗商品价格之间的关系不随时间变化。然而,当前国际经济形势复杂,传统的固定系数模型无法捕捉经济不确定性冲击对大宗商品价格的时变影响。目前,许多学者使用时变参数向量自回归模型来研究变量间的时变影响[ 11-12 ]。例如,陈瑶雯等[ 13 ]利用SV-TVP-VAR模型实证研究中国货币政策对大宗商品价格的时变影响。Chen J等[ 14 ]使用TVP-SVAR-SV模型实证研究石油冲击对中国通货膨胀的时变影响。

国内外学者就世界大流行病不确定性对大宗商品价格的研究取得了丰硕的成果,但仍存有不足之处:第一,现有研究世界大流行病不确定性对大宗商品价格的影响,主要集中在全球大宗商品层面,关于世界大流行病不确定性与中国大宗商品价格之间关系的研究较为匮乏。第二,现有文献大都选用SVAR等线性模型实证研究世界大流行病不确定性对大宗商品价格的影响,但线性模型存在静态分析和参数不变的缺陷,难以捕捉变量之间的时变影响。

针对以上存在的不足,做出以下研究:首先,选取中国大宗商品价格为研究对象,研究世界大流行病不确定性对中国大宗商品价格的影响,并选取对中国影响较大的矿产类、钢铁类、能源类和有色金属类大宗商品,比较分析世界大流行病不确定性对四类大宗商品价格的影响差异。其次,使用带有时变参数的TVP-SVAR-SV模型进行实证研究。一方面,可以研究世界大流行病不确定性对中国大宗商品价格的时变影响,考察两者之间的短期、中期和长期影响关系。另一方面,可以比较分析不同时期世界大流行病不确定性对中国大宗商品价格的影响差异。本文试图在这些方面做些有益的补充。

2 理论框架与研究假设

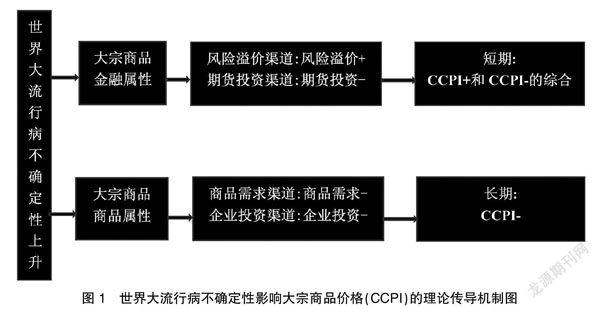

多数文献认为经济不确定性会对大宗商品价格产生影响[ 15 ],世界大流行病不确定性是大流行病引发的经济不确定性,本文认为世界大流行病不确定性也会影响大宗商品价格。以世界大流行病不确定性上升为例,分析世界大流行病不确定性通过作用于大宗商品的商品属性和金融属性影响大宗商品价格。大宗商品的金融属性本质上是金融因素发挥作用,包括风险溢价渠道和期货投资渠道;大宗商品的商品属性本质上是实际需求因素发挥作用,包括商品需求通道和企业投资渠道,且短期金融属性发挥主导作用,长期由商品属性主导[ 16 ]。具体传导机制如图1所示。

世界大流行病不确定性短期通过大宗商品的金融属性对大宗商品价格产生影响。表现为世界大流行病不确定性上升带来两种渠道效应:风险溢价渠道和期货投资渠道。(1)基于风险溢价渠道[ 17 ]:世界大流行病不确定性上升导致商品期货市场投资风险增大,需要更多的风险溢价作为补偿,推动大宗商品价格上升。(2)基于期货投资渠道:根据风险规避效用理论[18],世界大流行病不确定性上升期间的投资者容易产生负面情绪,投资者撤出大宗商品期货市场规避风险,期货投资减少引发商品期货价格下降,进而导致具有金融属性的大宗商品价格下跌。

世界大流行病不确定性长期通过大宗商品的商品属性对大宗商品价格产生影响,表现为世界大流行病不确定性上升带来两种渠道效应:商品需求渠道和企业投资渠道。(1)需求渠道:需求因素是影响大宗商品价格的重要因素[ 19 ],世界大流行病不确定性上升引发经济增长停滞甚至衰退,导致大宗商品需求量下降、大宗商品价格下跌。(2)企业投资渠道:一方面,根据实物期权理论[ 20 ],企业在不确定性增加期间会推迟投资,企业投资的减少导致大宗商品价格下降。另一方面,根据金融摩擦理论,不确定性增加会带来金融摩擦的加剧,金融摩擦的增大导致企业融资成本增加和融资难度上升[ 21 ],企业为维护自身资产负债情况会减少对外投资,进而导致大宗商品价格下跌。

通过以上分析,短期中大宗商品的金融属性发挥作用,世界大流行病不确定性通过风险溢价渠道对大宗商品价格正向影响,通过期货投资渠道对大宗商品价格负向影响。长期中大宗商品的商品属性发挥作用,世界大流行病不确定性通过商品需求渠道和企业投资渠道对大宗商品价格负向影响。又因中国大宗商品市场化进程会随着时间推移而发生变化[ 22 ],引发不确定冲击对大宗商品价格的影响是时变的[ 23 ]。故提出假设1:世界大流行病不确定性对中国大宗商品价格负向影响,且具有显著时变影响效应。

其次,不同时期中大宗商品市场表现出不同的市场状态[ 24 ],相较于商品市场下行状态,市场平稳状态的市场风险抵御能力和风险后的自我恢复能力更强,导致不同时期大宗商品市场抵御不确定性冲击的能力不同,引发世界大流行病不确定性冲击对大宗商品价格的影响有所差异。故提出假设2:不同时期中世界大流行病不确定性对中国大宗商品价格具有不同的影响效果。

最后,世界大流行病不确定性会通过投资、需求等因素影响大宗商品价格,但不确定性对大宗商品的冲击会受到大宗商品所处行业的影响[ 25 ],由于礦产类、有色金属类、能源类和钢铁类大宗商品行业在生产、销售和贸易地位中的差异,导致这四类大宗商品行业的投资和需求等因素受世界大流行病不确定性冲击的影响程度不同。故提出假设3:世界大流行病不确定性对矿产类、有色金属类、能源类和钢铁类大宗商品价格的影响具有差异性。

3 计量模型、变量选择和数据处理

3.1 TVP-SVAR-SV模型的构建

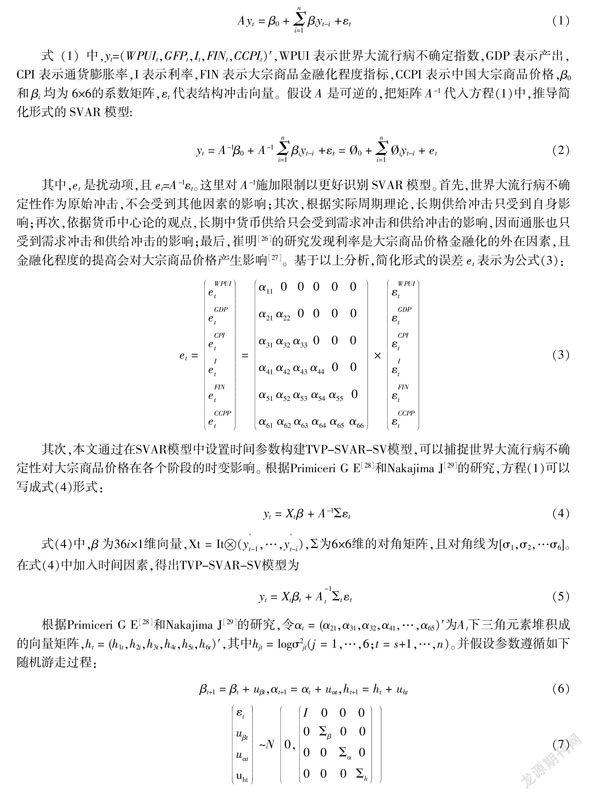

TVP-SVAR-SV模型是在SVAR模型基础上演变而来,本文首先构造包含六变量的SVAR模型,详见式(1)。

式(1)中,yt=(WPUIt,GFPt,It,FINt,CCPIt)′,WPUI表示世界大流行病不确定指数,GDP表示产出,CPI表示通货膨胀率,I表示利率,FIN表示大宗商品金融化程度指标,CCPI表示中国大宗商品价格,β0和βi均为6×6的系数矩阵,?着t代表结构冲击向量。假设A是可逆的,把矩阵A-1代入方程(1)中,推导简化形式的SVAR模型:

其中,et是扰动项,且et=A-1?着t。这里对A-1施加限制以更好识别SVAR模型。首先,世界大流行病不确定性作为原始冲击,不会受到其他因素的影响;其次,根据实际周期理论,长期供给冲击只受到自身影响;再次,依据货币中心论的观点,长期中货币供给只会受到需求冲击和供给冲击的影响,因而通胀也只受到需求冲击和供给冲击的影响;最后,崔明[ 26 ]的研究发现利率是大宗商品价格金融化的外在因素,且金融化程度的提高会对大宗商品价格产生影响[ 27 ]。基于以上分析,简化形式的误差et表示为公式(3):

其次,本文通过在SVAR模型中设置时间参数构建TVP-SVAR-SV模型,可以捕捉世界大流行病不确定性对大宗商品价格在各个阶段的时变影响。根据Primiceri G E[ 28 ]和Nakajima J[ 29 ]的研究,方程(1)可以写成式(4)形式:

式(4)中,β为36i×1维向量,Xt = It?茚(y,…,y),Σ为6×6维的对角矩阵,且对角线为[σ1,σ2,…σ6]。在式(4)中加入时间因素,得出TVP-SVAR-SV模型为

根据Primiceri G E[ 28 ]和Nakajima J[ 29 ]的研究,令αt = (α21,α31,α32,α41,…,α65)′为At下三角元素堆积成的向量矩阵,ht = (h1t,h2t,h3t,h4t,h5t,h6t)′,其中hjt = logσ2jt(j = 1,…,6;t = s+1,…,n)。并假设参数遵循如下随机游走过程:

其中,βs+1~N(uβ0,Σβ0),αs+1~N(uα0,Σα0),hs+1~N(uh0,Σh0),Σβ、Σα、Σh为对角矩阵。

3.2 变量选取和数据来源

世界大流行病不确定性指数(WPUI):参考Bakas D等[ 1 ]的做法,采用Ahir H等[ 30 ]构造的WPUI指数作为世界大流行病不确定性的代理指标,数据为季度数据。

大宗商品价格(CCPI):选取由中国科技部测算的CCPI指数作为中国大宗商品价格的代理指标,并将月度数据转为季度数据,数据来源于同花顺数据库。

产出(GDP):选取国内生产总值作为代理指标。通货膨胀率(CPI):选取居民消费价格指数作为代理指标,并参考李成等[ 31 ]的做法,将月度数据转为季度数据。利率(I):选取银行间7天加权平均利率作为代理指标,并参照吴安兵等[ 32 ]的做法,将月度数据转为季度数据。大宗商品金融化指数(FIN):参考朱学红等[ 33 ]的做法,利用DCC-GARCH模型计算出中国2008~2020年的日度大宗商品金融化程度指数,并将日度数据转为季度数据。其中,GDP、CPI和I数据来源于中经网数据库,FIN数据来源于同花顺数据库,并由笔者自行计算。

本文所用数据均为季度数据,时间区间为2008年第一季度至2020年第二季度,并利用EVIEWS 9对数据季节性调整后进行单位根检验。

3.3 平稳性检验

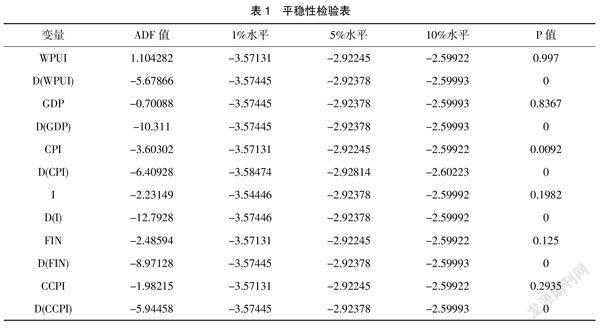

由于使用的数据是时间序列数据,数据的平稳性是保证实证结果精度的先决条件。因此,本文利用EVIEWS 9进行单位根检验,结果如表1所示。

由表1结果可以看出,在1%水平下,仅有CPI原阶平稳,其余变量原阶不平稳;而一阶差分后所有变量在1%水平下均为平稳序列。因此,本文采用一阶差分后的变量构建TVP-SVAR-SV模型。

4 实证分析

4.1 参数估计和收敛判断

本文参照Nakajima J[ 29 ]的设定,设定初始值uα0 = uβ0 = uh0,Σα0 = Σβ0 = Σh0 = 10×I,(Σβ)~Gamma(20,10-4),(Σα)~Gamma(20,10-4),(Σh)~Gamma(20,10-4),并使用Oxmetrics6软件实证运行TVP-SVAR-SV模型。根据SC、HQ信息准则将模型的滞后阶数设定为1,设定MCMC样本数为10 000,同时灼烧1 000次,以此获得稳健的模型估计,结果如表2所示。

表2给出了MCMC模拟法的参数估计结果,结果显示各参数的Geweke值均小于1.96,说明在5%置信水平下均不能拒绝结果倾向于后验分布的原假设;而且无效因子的最大值不超过159.48,说明10 000次迭代过程中至少产生62(10 000/159.48)个不相关样本,表明迭代过程中生成的样本是有效的。模型样本自相关图、样本路径及后验密度图如图2所示。

4.2 世界大流行病不确定性对大宗商品价格的等间隔脉冲响应

为探究世界大流行病不确定性对大宗商品价格的时变影响,本文利用TVP-SVAR-SV模型进行等间隔脉冲响应,滞后期分别选取滞后2期、4期和6期,分别刻画短期、中期以及长期世界大流行病不确定性冲击对大宗商品价格的影响,等间隔脉冲响应结果如图3所示。其中,三种线分别代表短期影响、中期影响、长期影響。

从图3看出,世界大流行病不确定性对大宗商品价格具有显著的时变影响,且短期影响效应要强于中长期。具体来讲,滞后2期世界大流行病不确定性冲击对大宗商品价格的波动区间在[-0.05,-0.04];滞后4期世界大流行病不确定性冲击的波动区间在[-0.034,-0.022];滞后6期世界大流行病不确定性冲击的波动区间在[-0.025,-0.013]。通过比较得出,世界大流行病不确定性冲击对大宗商品价格的短期影响强于中长期,这是因为短期中影响大宗商品价格的金融因素发挥作用。(1)基于风险溢价渠道,世界大流行病不确定性上升期间,需要给予投资者更多的风险溢价来补偿投资者所面临的较大投资风险。(2)基于期货投资渠道,世界大流行病不确定性上升引发大宗商品期货市场不确定性增加,根据风险规避效用理论,不确定性增加引发投资者避险情绪上升,投资者撤出大宗商品市场来规避风险,加剧对大宗商品价格的冲击,进而表现为短期效应大于中长期效应。

从图3的整体趋势来看,世界大流行病不确定性对大宗商品价格的短期、中长期影响均表现为负向作用。这是因为短期内期货投资渠道发挥作用,世界大流行病不确定性冲击通过期货投资渠道对大宗商品价格负向影响;中长期中世界大流行病不确定性冲击通过企业投资渠道和商品需求渠道引发大宗商品投资、需求降低,导致大宗商品价格下跌。另外,图3还可以发现世界大流行病不确定性冲击对大宗商品价格的脉冲响应在2014~2015年初达到峰值,这是因为2014~2015年初中国股市处于“牛市”阶段,股价上涨推动具有金融属性的大宗商品期货价格上涨,部分抵消了世界大流行病不确定性的负向冲击,进而表现为该阶段世界大流行病不确定性对大宗商品价格的负向影响效应较小。至此,验证了本文的研究假设1。

4.3 世界大流行病不确定性对大宗商品价格的特定时点脉冲响应

世界大流行病不确定性对大宗商品价格的时点脉冲响应的比较分析。为考察不同时期中世界大流行病不确定性对大宗商品价格是否有不同的影响效果,本文依据大宗商品的商品属性和金融属性进行特定时点选取,选取的三个关键时点分别为2008年第四季度、2015年第二季度和2019年第四季度:第一,2008年第四季度金融危机爆发并迅速蔓延至中国,导致中国实体经济衰退、大宗商品总需求下降,体现了大宗商品的商品属性。第二,2015年第二季度中国股市大幅回调,股市大幅回调时期大宗商品期货市场的投资者参与度不一,导致大宗商品的金融化程度发生变化,体现了大宗商品的金融属性。第三,2019年第四季度COVID-19疫情爆发,大规模的停工停产导致国家经济衰退、失业率上升,中国实体经济和金融市场面临的不确定性增加。通过对比不同时点的脉冲响应结果,来体现不同时期世界大流行病不确定性对大宗商品价格影响差异,脉冲响应结果如图4所示。其中,三种线分别代表2008年第四季度、2015年第二季度、2019年第四季度。

从图4的脉冲响应结果来看,当给予世界大流行病不确定性一单位正向冲击时,不同时点下大宗商品价格的脉冲响应均为负向影响,这是因为世界大流行病不确定性会通过期货投资渠道、企业投资渠道和商品需求渠道对大宗商品价格负向影响。但各时点的影响效果不完全相同:(1)从脉冲响应结果数值大小来看,基于2019年第四季度时点的世界大流行病不确定性对大宗商品价格的负向影响最大,2015年第二季度时点的负向影响次之,2008年第四季度时点的负向影响最小,初始脉冲响应值依次为-0.054、-0.026和-0.01。(2)从脉冲响应结果收敛速度来看,三个时点的脉冲响应均从滞后2期开始收敛,但基于2019年第四季度时点的脉冲响应结果收敛速度最快,2015年第二季度时点的收敛速度次之,2008年第四季度时点的收敛速度最慢。

综合来看,2019年第四季度COVID-19爆发期间世界大流行病不确定性冲击对大宗商品价格的负向影响最大,但持续时间相对较短;2008年全球金融危机期间世界大流行病不确定性对大宗商品价格的负向影响相对较小,但持续时间最长。由此可得,不同时期中世界大流行病不确定性对大宗商品价格具有不同的影响效果。这验证了本文的研究假设2。

4.4 世界大流行病不确定性对不同类别大宗商品价格的影响

为研究世界大流行病不确定性对不同类别大宗商品价格是否具有差异性影响,本部分选取CCPI指数中涵盖的矿产类、有色金属类、能源类和钢铁类大宗商品进行分类别研究。

4.4.1 等间隔脉冲响应

世界大流行病不确定性对四类大宗商品价格的等间隔脉冲响应结果如图5所示。其中,三种线分别代表短期影响、中期影响、长期影响。

从图5脉冲结果可以看出,世界大流行病不确定性对矿产类、有色金属类、能源类和钢铁类大宗商品价格均负向影响,具有显著的时变效应,并且短期影响大于中长期。这与图3的实证结果一致,表明结果的稳健性。

具体来讲,给予世界大流行病不确定性单位正向冲击,矿产类大宗商品价格的波动区间在[-0.13,-0.068],有色金属类大宗商品价格的波动区间在[-0.057,-0.028],能源类大宗商品价格的波动区间在[-0.055,-0.015],钢铁类大宗商品价格的波动区间在[-0.04,-0.005]。通过比较发现,世界大流行病不确定性对矿产类、有色金属类、能源类和钢铁类大宗商品价格的时变影响具有差异性,其中对矿产类大宗商品价格的时变影响最大,对钢铁类大宗商品价格的时变影响最小。

4.4.2 特定时点脉冲响应

世界大流行病不确定性对四类大宗商品价格的特定时点脉冲响应结果如图6所示。其中,三种线分别代表2008年第四季度、2015年第二季度、2019年第四季度。

图6结果显示:(1)通过比较单类别大宗商品在不同时点的脉冲响应结果,发现不同时点下世界大流行病不确定性冲击对大宗商品价格的影响不同,这与图4的结果一致,表明结果的稳健性。(2)通过比较矿产类、有色金属类、能源类和钢铁类大宗商品在同一时点的脉冲响应结果,发现脉冲响应结果数值大小和脉冲响应结果收敛速度都存在较大差异。

综上所述,图5和图6的实证结果发现:第一,世界大流行病不确定性对矿产类、有色金属类、能源类和钢铁类大宗商品价格的时变影响存在差异性,其中对矿产类大宗商品价格的时变影响最大,对钢铁类大宗商品价格的时变影响最小。第二,同一时点下世界大流行病不确定性对矿产类、有色金属类、能源类和钢铁类大宗商品价格的影响效果不同。这验证了本文的研究假设3。

5 结论和建议

5.1 结论

本文使用2008年1季度至2020年2季度数据,利用TVP-SVAR-SV模型实证研究世界大流行病不确定性对中国大宗商品价格的时变影响,并选取矿产类、有色金属类、能源类和钢铁类大宗商品进行分类别研究,比较分析世界大流行病不确定性对四类大宗商品价格的影响差异。实证结果显示:第一,世界大流行病不确定性对大宗商品价格具有时变的负向影响,并且短期效应大于长期效应。第二,不同时期中世界大流行病不确定性对大宗商品价格具有不同的影响效果,相较于2008年第四季度全球金融危机和2015年中国股市大幅回调时期,2019年第四季度COVID-19疫情爆发时期的世界大流行病不确定性对大宗商品价格的影响更大。第三,世界大流行病不确定性对矿产类、有色金属类、能源类和钢铁类大宗商品价格的影响效果具有差异性,其中世界大流行病不确定性对矿产类大宗商品价格的时变影响最大,对钢铁类大宗商品价格的时变影响最小。

5.2 建议

基于以上结论,本文提出以下三点政策建议:

第一,短期重视大宗商品的“金融属性”,加强对商品期货市场投资投机活动的动态监管,防止世界大流行病不确定性引发过度期货投资投机活动影响大宗商品市场稳定性。伴随大宗商品金融属性的增强,金融因素在大宗商品价格决定中的作用上升,世界大流行病不确定性短期通过金融属性渠道对大宗商品价格造成更为强烈的负向冲击。在后疫情阶段,通过制定合理的监管措施和方案抑制过度的大宗商品期货投资投机活动,有利于保障大宗商品市场的稳定性。

第二,将宏观经济环境因素纳入政策考虑范畴,有效调控大宗商品价格。不同时期中,大宗商品市场所处宏观经济环境发生变化,世界大流行病不确定性对大宗商品价格的影响不同。政府应结合实时宏觀经济环境,正确评估世界大流行病不确定性的影响效应,从而制定精准力度的政策方案,采取及时有效的政策措施调控大宗商品价格。

第三,结合各类别大宗商品市场的具体特征,采取针对性政策措施稳市场,防范市场价格波动失序。不同类别大宗商品市场的市场化程度不同,在生产、销售和贸易地位中存在差异,因此,各类别大宗商品市场受世界大流行病不确定性的影响程度不同。政策制定者应密切关注这种差异化影响,建立健全的、有针对性的价格调控体系,这对于维护各类别大宗商品市场的稳定性具有重要意义。

参考文献:

[1] Bakas D, Triantafyllou A. Commodity price volatility and the economic uncertainty of pandemics[J].Economics Letters,2020(193):1-5.

[2] 李沛然,李奇霖,宋佳馨.经济不确定性、金融化与大宗商品价格协同性[J].金融评论,2019,11(2):61-80.

[3] Bakas D, Triantafyllou A. The impact of uncertainty shocks on the volatility of commodity prices[J]. Journal of International Money and Finance,2018,87:96-111.

[4] 赵文佳,梁燚焱.我国经济不确定性度量及其非线性经济效应[J].经济科学,2020(4):5-18.

[5] Prokopczuk M, Stancu A, Symeonidis L.The economic drivers of commodity market volatility[J].Journal of International Money and Finance,2019(98):1-13.

[6] Ezeaku H C, Asongu S A, Nnanna J. Volatility of international commodity prices in times of covid-19: effects of oil supply and global demand shocks[J].The Extractive Industries and Society,2020,8(1):257-270.

[7] Shaikh I. Impact of covid-19 pandemic on the energy markets[J].Economic Change and Restructuring,2021(54):1-52.

[8] Adekoya O B, Oliyide J A. How covid-19 drives connectedness among commodity and financial markets: evidence from TVP-VAR and causality-in-quantiles techniques[J].Resources Policy,2021(70):1-18.

[9] Amar B A, Belaid F, Youssef B A, et al. The unprecedented reaction of equity and commodity markets to covid-19[J].Finance Research Letters,2021(38):1-7.

[10] Borgards O, Czudaj R L, Hoang T H V. Price overreactions in the commodity futures market: an intraday analysis of the covid-19 pandemic impact[J].Resources Policy,2021(71):1-36.

[11] Wen F, Zhang M, Deng M, et al. Exploring the dynamic effects of financial factors on oil prices based on a TVP-VAR model[J]. Physica a:Statistical Mechanics and Its Applications,2019(532):1-12.

[12] Zhou M J, Huang J B, Chen J Y. The effects of geopolitical risks on the stock dynamics of Chinas rare metals: a TVP-VAR analysis[J].Resources Policy,2020(68):1-11.

[13] 陳瑶雯,范祚军,郑丹丹.基于SV-TVP-VAR的中国货币政策对大宗商品价格的影响[J].国际金融研究,2019(3):87-96.

[14] Chen J, Zhu X, Li H. The pass-through effects of oil price shocks on China's Inflation: a time-varying analysis[J].Energy Economics,2020(86):1-12.

[15] Bloom N, Floetotto M, Jaimovich N, et al. Really uncertain business cycles[J].Econometrica,2018,86[3]:1 031-1 065.

[16] 刘璐,张翔,王海全.金融投机、实需与国际大宗商品价格——信息摩擦视角下的大宗商品价格影响机制研究[J].金融研究,2018(4):35-52.

[17] Hamilton J D, Wu J C. Risk premia in crude oil futures prices[J].Journal of International Money and Finance,2014,42:9-37.

[18] Bloom N. Fluctuations in uncertainty[J].Journal of Economic Perspectives,2014,28(2):153-175.

[19] Kilian L. Not all oil price shocks are alike: disentangling demand and supply shocks in the crude oil[J].American Economic Review,2009,99(3):1 053-1 069.

[20] Bernanke B S. Irreversibility, uncertainty, and cyclical investment[R]. NBER Working Paper,1980.

[21] 胡成春,陈迅.经济政策不确定性、宏观经济与资产价格波动——基于TVAR模型及溢出指数的实证分析[J].中国管理科学,2020,28(11):61-70.

[22] 郑燕,丁存振.国际农产品价格对国内农产品价格动态传递效应研究[J].國际贸易问题,2019(8):47-64.

[22] 俞洁.农产品国际价格对国内价格传递效应的研究[D].无锡:江南大学,2013.

[23] Huang J B, Li Y L, Zhang H W, et al. The effects of uncertainty measures on commodity prices from a time-varying perspective[J].International Review of Economics & Finance,2021,71:100-114.

[24]谌金宇,朱学红,钟美瑞.我国货币政策对大宗商品市场影响的非线性效应[J].系统工程,2017,35(6):10-17.

[25] Zhang C G, Chen X Q. The impact of global oil price shocks on Chinas bulk commodity markets and fundamental industries[J].Energy Policy,2014,66:32-41.

[26] 崔明.大宗商品金融化的动因、争议与启示[J].现代管理科学,2012(12):87-89.

[27] 刘璐,张帮正.国际大宗商品金融化如何影响中国实体经济——以工业产出为例[J].当代经济科学,2020,42(4):39-53.

[28] Primiceri G E. Time varying structural vector autoregressions and monetary policy[J].Review of Economic Studies,2005,72(3):821-852.

[29] Nakajima J. Time-varying parameter var model with stochastic volatility: an overview of methodology and empirical applications[J].Monetary and Economic Studies,2011,29:107-142.

[30] Ahir H, Bloom N, Furceri D. The world uncertainty index[R]. SIEPR Working Paper No19-027, Stanford Institute for Economic Policy Research,2019.

[31] 李成,于海东,李一帆.货币政策不确定性对宏观经济的非对称影响效应——基于经济周期视角[J].北京理工大学学报(社会科学版),2020,22(5):49-58.

[32] 吴安兵,金春雨.货币政策、产出冲击对人民币实际汇率波动的影响效应[J].国际金融研究,2019(12):23-32.

[33] 朱学红,谌金宇,彭韬.中国市场的大宗商品金融化测度[J].统计与决策,2016(17):149-151.

[责任编辑:许立群]