补贴时点对新能源研发创新的影响与区域差异

2021-03-24刘丰云沈亦凡何凌云

刘丰云 沈亦凡 何凌云

摘要 根据政府补贴和研发活动的时间顺序划分事前补贴和事后补贴,手工摘取公司财务报表数据更贴切实际。从环境不确定性视角出发,理论上剖析事前补贴和事后补贴直接及通过研发投入间接影响新能源企业创新绩效的影响机制,然后建立面板Tobit模型分别基于全国和东、中、西部样本检验其直接和间接影响效应,以及环境不确定性在直接路径和中介过程前、后路径上的调节效应。研究结果表明:①从整体上看,事前补贴能较好地缓解新能源企业的融资约束,既能通过促进研发投入(事前补贴每增加1元,新能源企业研发投入将增加1.12元)间接提升创新绩效,也能带动先进资源进入而直接提升创新绩效(1.20×10-7)。而因事后补贴发生于研发活动之后,对研发投入的激励效应有限,但能激励企业管理者加强研发创新管理而直接促进创新绩效(3.72×10-8)。②因环境不确定性加剧了事前补贴对企业自身研发资金的挤出效应及创新管理的难度,因而对事前补贴影响创新绩效的中介过程前(-2.13)、后(-4.96×10-7)路径均具有负向调节作用。③因中、西部地区财政补贴对新能源企业自身研发投入的挤出效应,及企业低水平的研发创新效率,财政补贴通过研发投入促进创新绩效的中介路径受阻,而事后和事前补贴对创新绩效的直接影响分别在中、西部地区更为突显。④适度的环境不确定性能促进东部地区事前补贴对研发投入的激励作用,且更能突显西部地区事前补贴对创新绩效的直接促进作用,但负向调节中部地区事后补贴对创新绩效的直接作用。因此,建议从整体上加大事前补贴数量、降低新能源行业的环境不确定性,但不同地区应采取差异化的具体措施,如加大中部地区的事后补贴数量,适度提高东、西部地区的环境不确定性水平,加强东部地区企业研发活动应对市场变化的灵活性,提高中、西部地区新能源企业的竞争力及研发创新效率。

关键词 事前补贴;事后补贴;環境不确定性;研发投入;创新绩效

近年来,不少学者关注了财政补贴对企业研究投入和创新的影响。一方面,部分研究[1- 2]发现财政补贴对企业研发投入强度具有显著的提升作用。政府补贴作为研发资金来源可减轻企业资金压力[3],通过增加企业现金流入而缓解企业融资约束[4],从而促进企业研发投入和创新。另一方面,部分研究认为政府补贴会替代企业原本自行承担的研发资金而导致挤出效应[5],或政府在分配补贴过程中易滋生寻租行为[6],从而对企业研发投资和创新产生负面影响,或无显著影响[7-9]。另有部分学者认为政府补贴对企业研发投入同时产生“激励”和“挤出”双重效应[10-11],或存在门槛效应[12]。总体来看,现有研究尚未就政府补贴对企业研发投入和创新的影响达成一致性的认识。实际上,政府补贴的影响因不同行业及其不同发展阶段而产生差异,故而有必要针对具体行业进行具体研究。据此,选择作为全球能源转型核心的新能源行业,研究环境不确定性下不同时点的政府补贴对其研发投入和创新绩效的影响具有重要意义。

1 文献综述

依据政府补贴和企业研发的时间顺序,政府补贴可分为事前政府补贴(GSB)和事后政府补贴(GSA)[13]。Yu等[14]发现,GSB和GSA对企业的研发活动均有正向影响,但总体上GSB在促进企业研发活动方面的影响力大于GSA。因为GSB降低了创业公司的财务风险,且代表了政府的积极态度[15]。但Czarnitzki和Kraft[16]则发现GSA比GSB更有效,因为GSA代表政府对企业研发活动的批准。虽然不少学者研究了作为事后政府补贴主要部分的税收优惠对企业研发投入的影响,如税收优惠对企业研发投入的激励作用[17-20]或无显著作用[21]。但依据会计准则衡量计入递延收益的事前政府补贴和计入当期损益的事后政府补贴更为精确,因为能够避免GSB、GSA和R&D的重复计算和共线性问题[22]。因此,有必要搜集各新能源企业历年财务报表并手工摘取计入递延收益的事前补贴和计入当期损益的事后补贴数据,建立计量经济模型比较研究环境不确定性下政府补贴时点对新能源研究投入和创新绩效的不同影响。

环境不确定性作为组织环境的重要特征,影响着企业的战略选择和决策。Leonard-barton[23]指出环境孕育了丰富的创新知识。McMullen等[24]认为环境不确定性增加了股东对管理层经营决策评价的难度及监督成本,因而有利于管理层在自我价值实现和利益回报驱使下加大企业研发投入。经济政策不确定性会促使企业利用研发创新活动来争取动荡环境中生存和发展的机会,因而有助于企业技术创新水平的提高[25-26]。基于实物期权理论,未来不确定性升高会提高延迟期权的价值,会使企业选择等待信息披露,从而减少或延迟当前投资[27-28],特别是不可逆的资本投资,比如研发创新项目投资[29]。但Kulatilaka和Perotti[30]的战略增长期权模型表明,不完全竞争下当研发创新投资的增长期权价值大于延迟投资的期权价值,不确定性提高会鼓励企业增加研发投资[31]。可见,环境不确定性对研发投入和创新绩效的影响尚未取得定论,且环境不确定性对不同时点政府补贴影响新能源企业研发投入和创新绩效的调节作用尚未被揭示。因此,需要深入分析环境不确定性对事前补贴和事后补贴影响新能源企业研发投入和创新绩效的调节效应,并比较其异同点。

关于财政政策效应的地理区域差异,大部分文献主要针对其宏观经济效应。Van Aarle等[32]、Clausen 和Wohltmann[33]、Bronzini 和Piselli[34]对不同国家和区域的研究均发现财政政策或工具的效果呈现地区差异性,且与地区生产发展水平、行政区域面积等相关。董秀良和漆柱[35]发现我国财政投资政策存在显著的区域非均衡效应,但宏观税收政策效应无显著区域差异。刘贵生和高士成[36]则发现我国财政、货币政策效应均存在区域差异,且前者的区域差异更明显。从微观层面分析财政补贴影响微观企业研发创新行为的区域差异的文献较少。李坤和陈海声[37]发现研发费用税前加计扣除政策对我国创业板上市公司的执行效果存在区域差异。可见,由于不同地区的经济发展水平、市场竞争程度等差异,财政政策及其工具的宏观效应存在地区差异,但其对微观企业影响的地区差异还有待进一步研究。因此,对我国全域及东、中、西部地区分别考察事前和事后补贴对新能源企业研发投入和创新绩效影响以及环境不确定性调节作用,发现区域差异极为重要。

综上所述,财政补贴对研发投入和创新的影响尚存在争议,而且针对具体行业的分析有待深入,特别是不同的补贴时点影响研发投入和创新的异同。进一步地,现有研究表明环境不确定性与企业决策有紧密联系,但环境不确定性对不同时点补贴影响研发投入和创新的调节效应尚有待研究。鉴于此,有必要从以下几个层面做进一步的研究:①针对新能源行业,依照会计准则更精确地衡量事前补贴和事后补贴,研究二者对新能源研发创新的影响机理及影响效应;②从环境不确定性视角,研究其对事前和事后补贴直接和间接影响新能源创新绩效的调节机理和调节效应;③比较不同地区事前补贴和事后补贴对新能源研发创新影响的异同及环境不确定性调节作用的异同,并分析其背后的原因。

2 环境不确定性下财政补贴影响新能源研发投入和创新绩效的理论机制

2.1 财政补贴对新能源研发创新活动的作用机理

事前补贴。事前补贴是政府在企业进行研发活动之前给予的补助,相较于事后补贴更加直接,且补贴数量不受研发结果的影响。一方面,事前补贴能够通过以下几个途径促进新能源企业的研发创新活动:①资金供给效应。新能源研发活动因高投入、长周期与高风险等特性,较难通过传统渠道融资。而事前补贴能够有效缓解新能源企业的研发资金不足,通过降低研发成本、分散风险促进企业的研发投入和创新。②认证效应。不完全信息市场下,投资者因无法完全掌握涉及商业机密的新能源研发项目信息,会要求更高的投资回报率。而获得政府补贴的新能源企业表明其已通过政府筛选且获得认可。这在一定程度上弥补了新能源企业的信息不完全,从而降低其融资成本,有利于其筹集资金开展研发创新活动。③资源带动效应。财政补贴代表着政府政策导向,会带动其他政府和市场资源涌入新能源行业,包括资金、先进管理技术和经营理念等,均有利于企业开展研发活动及提高研发创新效率。另一方面,事前补贴对新能源企业研发创新活动也有负面作用,如事前补贴可能挤出新能源企业自身的研发资金。同时,政府给予事前补贴的同时会提出相应要求与条款,虽然起到了一定的监督作用,但也干扰了新能源企业研发活动的独立性,不利于创新产出。

事后补贴。事后补贴是指政府在企业完成研发活动之后或达到预期目标后给予的补助,类似于一种奖励机制。事后补贴相对事前补贴更为间接,方式灵活,有利于防止企业对补贴的过度依赖以及“骗补贴”行为,也保持了企业研发的独立性。但事后补贴对新能源企业具有差异化影响。一方面,对于无法筹集到扩大研发活动所需资金的新能源企业,因事后补贴在研发活动之后而无法解决其初始研发资金不足问题,所以无法显著激励企业加大研发投入。另一方面,在新能源企业自身能承担的研发活动中,事后补贴能激励新能源企业加大研发投入,加强研发活动管理与提高研发效率。

2.2 研发投入的中介作用

以上分析表明财政补贴既可以直接作用于新能源企业创新绩效(直接路径),也可以通过影响研发投入间接影响创新绩效(中介过程)。中介过程前半路径为财政补贴影响新能源企业研发投入(具体影响机制如前文所述),而中介过程后半路径为研发投入影响创新绩效:一方面,有效研发投入的增加能够促进创新绩效。有效研发投入是指研发活动必需的消耗与投入,如研发活动必需的实验场地、基础设备、研发材料和器材、研发人员的配备及必要激励等。另一方面,无效研发投入增加不能促进创新绩效,甚至具有负向影响。无效研发投入是指研发活动非必需的消耗与投入,如研发材料和器材的冗余采购或失误采购、研发人员的冗余、配备及激励不当等。无效研发投入无法提供有效的研发活动条件,甚至会加重研发创新活动的管理混乱和困难,从而降低研发创新效率。

2.3 环境不确定性对政府补贴影响新能源企业创新绩效的调节作用

环境不确定性是指组织所处的环境因素变化,包括供应商、顾客、竞争者及政府政策的变化等,其随机且不易被预测性致使当前市场惯例失效,从而带来市场中的新机会或新挑战[38]。环境不确定性对财政补贴影响新能源企业创新绩效的中介过程前、后路径和直接路径均可以产生调节作用。

(1)对中介过程前半路径的调节作用。一方面,面对环境不确定性下成为领头羊的机会和被市场淘汰的可能,企业管理者会加强研发创新活动来把握动荡环境中的战略性机会[39]。因此,适度的环境不确定性会加强政府补贴对新能源企业研发投入的促进作用。另一方面,在市场不景气或者市场竞争剧烈等环境不确定性下,缺乏冗余资源及融资成本较高的企业将受制于现金流约束,无法确保研发创新活动的需要[40]。同时,高环境不确定性促使管理者因企业生存需要而更加重视短期利益,从而忽略技术创新活动等长远发展需要[41]。因此,高环境不确定性下,政府补贴越多,就越会挤出更多的企业自身研发资金用于其他经营需要。

(2)对中介过程后半路径的调节作用。一方面,环境不确定性促使企业通过持续学习和创新不断获得、整合资源,创造持续优势[42],同时能刺激企业管理者把握动荡环境中的战略性机会而加速技术革新[39]。因此,环境不确定性可通过提高新能源企业的竞争意识与研发活动效率,促进研发投入对创新绩效的正向作用。另一方面,环境不确定性下频繁变动的市场结构和消费者需求,增加了依赖充分信息和时间的决策难度,从而加大了创新管理的难度;同时,原有的企业价值、潜力和能力可能被颠覆,原有的知识可能过时或贬值,均不利于创新;而且风险大的创新项目会被高环境不确定性所抑制[43]。因而,高环境不确定性下,新能源企业研发投入越高,则现金流约束越严重,创新管理难度越大,研发策略调整的灵活性越低,越不利于创新产出。

(3)对直接路径的调节作用。根据上文的分析,事前补貼可能带动先进管理技术和经营理念的进入(如风险投资),有利于提高研发活动效率,直接促进创新绩效。一方面,相比于稳定的环境,动荡的环境更能体现先进管理技术和经营理念的重要性,使其对研发效率的促进作用更加显著。另一方面,如果企业面临的环境不确定性过高,过高风险将不利于资源引入,从而削弱事前补贴的资源带动效应,不利于其对新能源企业的创新绩效。

事后补贴能鼓励新能源企业提高创新管理水平和研发效率,直接提高创新绩效。一方面,适度的环境不确定性会加强新能源企业的危机意识和竞争意识,从而刺激企业管理者加强创新管理、提高研发效率。另一方面,高度的环境不确定性,新能源企业将面临现金流约束,企业管理者将疲于应对企业目前的生存问题需要和企业长远发展的创新需要之间的矛盾。事后补贴越多,矛盾越突显,越不利于企业管理者对创新的管理,从而影响创新产出。

综上所述,财政补贴影响新能源创新绩效的理论机制如图1所示。

3 数据与建模

3.1 数据

1980年联合国召开的“联合国新能源和可再生能源会议”对新能源定义为:以新技术、新材料为基础,取代常规能源的无污染、可再生的能源,特指刚开始开发利用或正在积极研究、有待推广的能源,如太阳能、风能、地热能、海洋能、生物质能、核聚变能、氢能等。根据我国新能源网(http://www.china-nengyuan.com/ssgs/)的统计,在深圳证券交易所和上海证券交易所上市的新能源企业共173家。为了保证数据的连续性及完整性,剔除了未详细披露财政补贴、研发投入和专利申请数的上市公司,控制变量数据缺失且无法手工弥补和中途退市的公司,以及2012年以后上市的公司。最终得到69家新能源上市公司2012—2018年的面板数据作为实证研究样本。

根据会计准则,将新能源企业的计入递延收益和当期损益的政府补助分别代表事前补贴(GSB)和事后补贴(GSA)[22],作为解释变量。创新业绩(P)由新能源企业当年的专利申请数量表示,作为被解释变量。研发投入(R&D)由新能源企业当年的研发投入金额表示,作为中介变量。虽然环境不确定性(EU)无法直接度量,但它可通过外部环境变化引起企业核心业务活动的变动,进而引起企业销售收入变动,因此以“前四个季度销售收入的变异系数”衡量,即环境不确定性(EU)=前四季度销售收入的标准差/前四季度销售收入的期望[44]。由于不同年龄的公司在核心竞争力、技术创新能力、管理体制、产权关系等方面存在较大差异[45],因此将企业年龄(AGE)作为控制变量之一。同时,公司规模(SI)也是影响研发投入的重要因素[46],因此用总资产代表公司规模,作为另一控制变量。但袁建国等[43]和童锦治等[47]还引用了部分企业财务数据,如净利润、货币现金持有、托宾Q值、总资产周转率等作为控制变量。为考虑这些变量,进一步检验了其相关性,结果表明企业财务数据均与企业规模或企业年龄相关。为综合考虑这些因素,且避免多重共线性,仅将企业规模和企业年龄作为控制变量引入模型。计入递延收益和当期损益的政府补助通过手工搜集和摘取新能源企业的历年财务报表所得,其他数据来自国泰安数据库、Wind数据库和国家知识产权局。

以上变量的描述性统计分析结果表明,新能源企业的创新绩效与研发投入、事前补贴和事后补贴在不同企业和不同年份间存在较大差异,且不同企业在不同年份的环境不确定性也存在一定差异。鉴于专利申请数量零值较多,运用Tobit模型进行回归,同时对于交叉项中的相关变量进行中心化处理后再相乘,以更准确地检验和解释其调节效应。

3.2 基本模型

为考虑事前补贴和事后补贴分别对新能源企业研发投入和创新绩效的影响,分别建立模型(1)~(2)和模型(3)~(4)。

为分析环境不确定性(调节变量)对财政补贴通过研发投入(中介变量)影响新能源企业创新绩效的调节效应,参考温忠麟和叶宝娟[48]的研究,采用依次检验法进行有中介的调节效应检验。首先,检验事前补贴和事后补贴对新能源企业创新绩效的整體影响是否受到环境不确定性的调节,分别建立模型(5)和(6)。其中,GSBit·EUit和GSAit·EUit分别为事前、事后补贴与环境不确定性的交叉项,分别代表环境不确定性对二者影响的调节作用。

最后,检验除中介效应外,财政补贴对新能源创新绩效的直接作用是否受到了环境不确定性的调节作用,对于事前补贴和事后补贴分别建立模型(11)和(12)。

需要说明的是,理论上政府补贴的作用具有一定的滞后效应,但有以下考虑:①为分析环境不确定性下补贴时点对研发创新的影响,若考虑第t-1期财政补贴效应的滞后效应,则第t-1期及第t期的环境不确定性均会产生调节作用。因此,不将财政补贴的滞后变量引入模型更有利于揭示各年度环境不确定性的真实作用。②如果将补贴的滞后变量引入模型,为比较事前和事后补贴的影响,则现有的7个截面数据将至少减到5个及以下,信息损失较大。有鉴于此,在基本模型中未纳入滞后变量。但为确保模型的可靠性,进一步在模型估计时对纳入滞后变量的模型进行了估计比较。

进一步地,由于不同区域的经济金融发展水平、市场竞争程度、环境不确定性等存在差异,财政补贴对新能源企业研发投入和创新绩效的影响,及环境不确定性的调节作用可能存在区域差异。因此,基于以上模型,首先针对全国区域的新能源企业进行全样本估计,然后按照地理位置将我国划分为东、中、西部地区分别进行估计。考虑数据的可获得性,西藏、香港、澳门和台湾未纳入分析。东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南等11个省/直辖市。中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南等9个省/自治区。西部地区包括广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆等10省(自治区、直辖市。)

4 实证检验结果

4.1 全样本估计结果

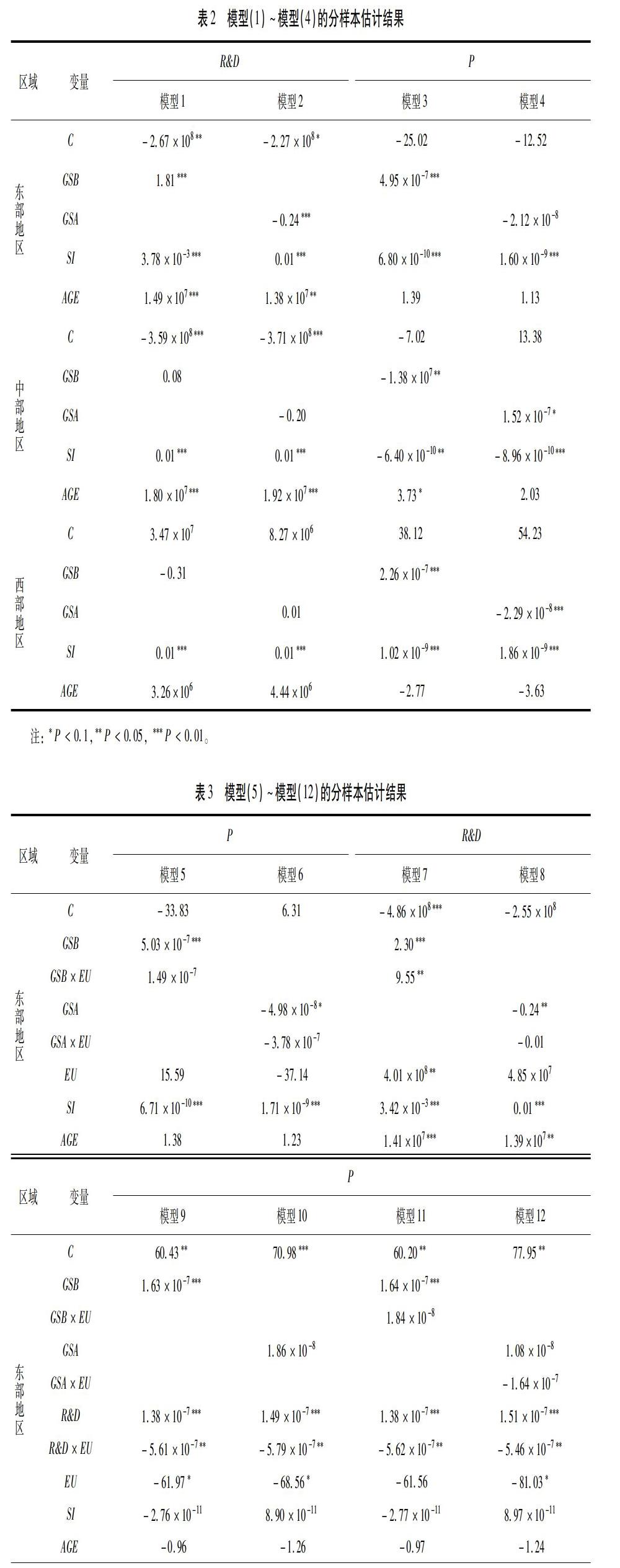

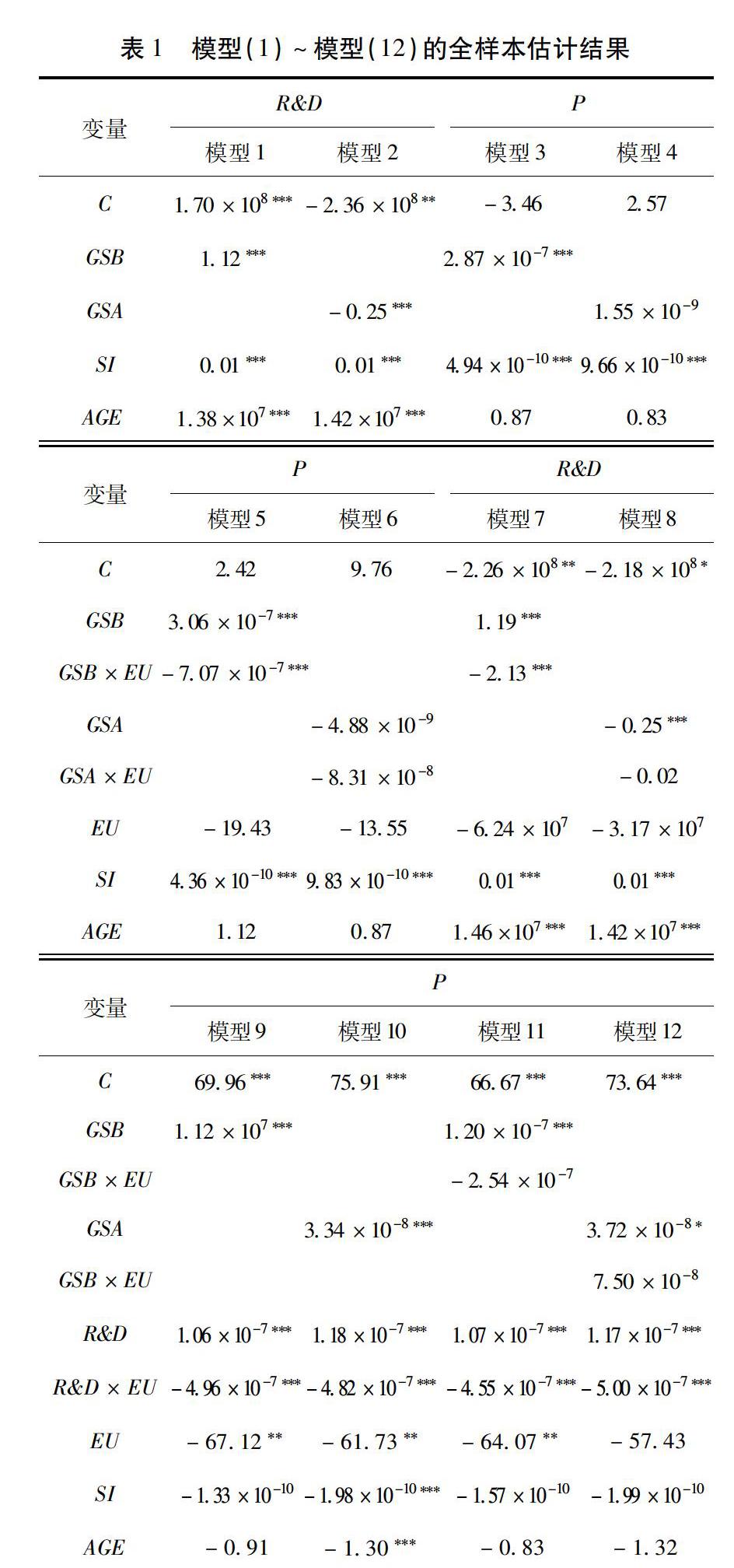

全样本估计结果如表1所示。模型(1)和模型(3)中事前补贴的系数显著为正,表明事前补贴对新能源企业研发投入和创新绩效均具有正向促进作用。因其资金供给、认证和资源带动效应能够间接通过研发投入或直接促进创新绩效。模型(2)和(4)中事后补贴的系数分别显著为负和不显著。因为事后补贴不能有效缓解新能源企业初始研发资金不足,对研发投入的激励作用有限。同时,事后补贴在新能源企业完成创新绩效之后向政府申请而获得,往往具有跨年滞后期。由于前一年集中性的研发活动已完成,而当年处于新研发活动的启动期而非集中研发期,故而研发投入会较前一年有所下降,导致模型中事后补贴对同期研发投入的作用表现为负向。而该负向作用抵消了事后补贴对新能源企业创新绩效的直接激励效应,导致模型(4)中的系数不显著。

模型(5)和(7)中交叉项GSB·EU的系数均显著为负,说明环境不确定性对事前补贴影响新能源企业研发投入和创新绩效具有负向调节作用。因为环境不确定性越高,则新能源企业需要花越多资源应对眼前的生存问题,导致事前补贴越多,对企业自身研发投入的挤出效应就越大;同时市场结构和消费者需求的变化越快,则研发创新的管理难度和调整难度越大,越不利于创新产出。模型(6)和(8)中交叉项GSA·EU的系数均不显著,说明环境不确定性对事后补贴影响新能源企业创新绩效和研发投入均无显著调节作用。因为事后补贴不具备对企业自身研发投入的挤出效应,且在对研发投入促进作用有限的情况下,低水平研发投入上的创新管理难度较低。

模型(9)~(12)中R&D的系数显著为正,说明在环境不确定性取均值时,研发投入正向影响新能源企业的创新绩效。而交叉项R&D·EU的系数显著为负,说明环境不确定性对研发投入影响新能源企业创新绩效具有负向的调节作用。因为环境不确定性会加剧创新管理和调整研发创新活动的难度,且研发投入越高,难度越大,越不利于创新产出。同时,GSB和GSA的系数均显著为正,表明事前和事后补贴均能直接正向影响创新绩效。因为事前补贴的资源带动效应有利于新能源企业引进先进的创新管理经验,而事后补贴能直接鼓励企业加强研发活动管理,从而提高创新效率和产出。

综上所述,总体而言,事前补贴能较好地缓解新能源企业的融资约束,既能通过促进研发投入而间接提升创新绩效(间接路径),也能带动先进技术和管理资源的进入而直接提升创新效率和创新产出(直接路径)。而事后补贴由于发生在研发活动之后,对研发投入的激励效应有限,但能激励企业管理者加强研发创新活动的管理而直接促进创新绩效(直接路径)。环境不确定性既能加剧事前补贴对企业自身的研发投入的挤出效应,也能增加企业创新管理和灵活调整研发活动的难度,因而对事前补贴通过研发投入影响新能源企业创新绩效中介过程的前、后均具有负向调节效应,为有中介的调节变量。

进一步地,为确保模型和结果的可靠性,将第t-1期事前补贴、第t+1期的事后补贴、第t-1期与第t期的环境不确定性均值分别代替原模型中第t期的事前补贴、事后补贴与环境不确定性变量,分别检测财政补贴滞后变量对第t期创新产出的影响及环境不确定性的调节作用。结果表明:除了因环境不确定性均值中和了各年度环境不确定性的调节作用外,引入滞后变量的模型结果与原文结果并无较大差异。这进一步验证了基本模型的可靠性。

4.2 分样本估计结果

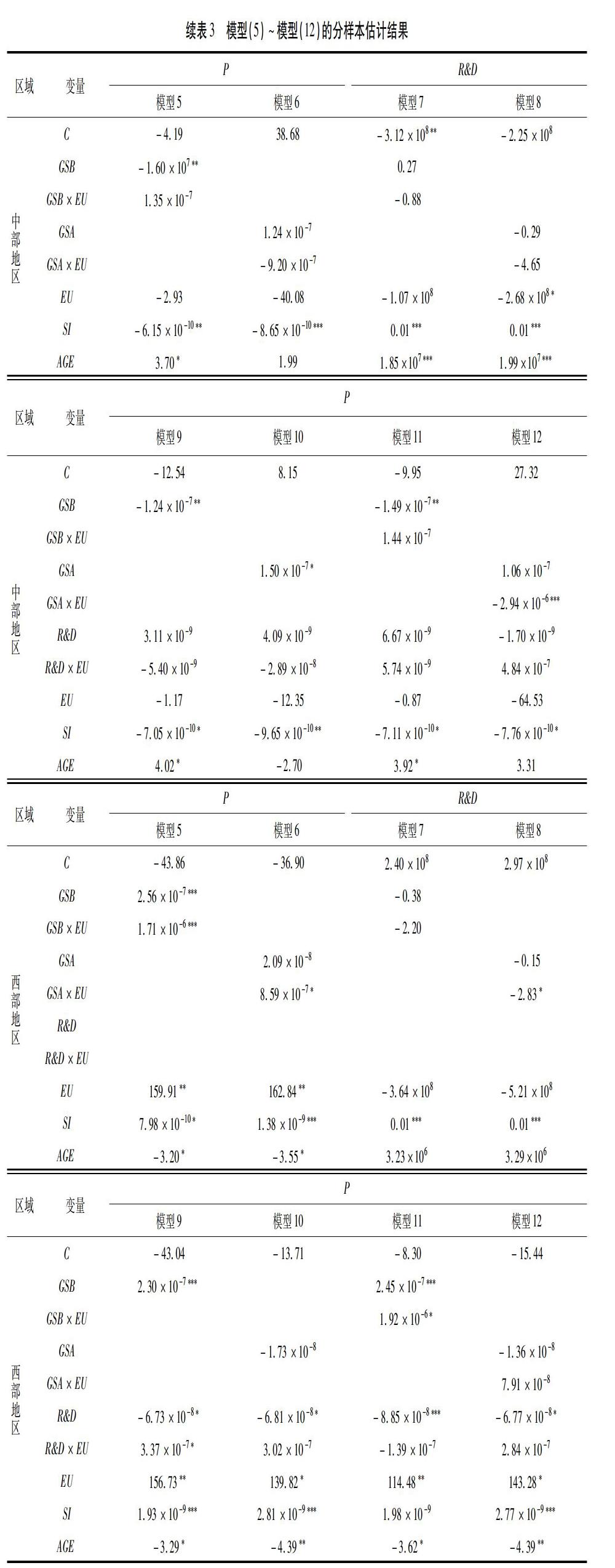

模型(1)~(4)和(5)~(12)的分地区样本估计结果分别如表2和表3所示。与全样本模型不同的是,表2中、西部地区模型(1)GSB的系数不显著。因为中、西部地区新能源企业的竞争力相对东部地区弱,需要花更多的资金用于解决眼前面临的生存问题,而非企业长远发展需要的研发创新,从而导致事前补贴对企业自身研发投入的挤出效应较大。而中、西部地区模型(3)中GSB的系数分别显著为负和为正。因为中部地区新能源企业的创新管理水平比东部地区低,无法灵活处理政府通过事前补贴对其研发活动的干涉,从而降低了创新效率和创新产出。而西部地区经济发展水平和企业的技术创新能力最低,政府对新能源企业研发活动的要求,更有利于明确每个研发阶段的目标,从而提高创新效率和创新绩效。

表3东部地区模型(7)中交叉项GSB·EU的系数显著为正(9.55),表明环境不确定性对事前补贴影响新能源企业研发投入具有正向的调节作用。因为东部地区新能源企业的竞争意识较强,环境不确定性能够刺激其通过技术创新而争取市场机会,因而其获得的事前补贴越多,就越会调动尽可能多的资金和资源加大研发投入。西部地区模型(5)和(11)的交叉项GSB·EU的系数显著为正,而模型(7)中该交叉项系数不显著,表明环境不确定性对西部地区事前补贴影響新能源企业创新绩效具有正向调节作用,且调节作用发生在事前补贴直接影响创新绩效的路径上。因为高环境不确定性下,事前补贴通过干涉研发活动而明确研发活动阶段目标的作用更突显,从而更有利于创新产出。

中部地区模型(4)中GSA的系数显著为正,说明事后补贴保持了企业研发活动的独立性,更能促进中部地区新能源企业的创新绩效。但中部地区模型(12)中交叉项GSA·EU的系数显著为负,表明环境不确定性越高,研发管理难度越大,不利于事后补贴对创新绩效的促进作用。西部地区交叉项GSB·EU在模型(6)、(8)和(12)中的系数分别显著为正、显著为负和不显著,表明环境不确定性对事后补贴影响西部地区新能源企业创新绩效具有正向调节作用,且完全通过中介过程前半路径进行调节。

综上所述,中、西部地区财政补贴通过研发投入影响创新绩效的中介路径受阻。事前补贴和事后补贴对新能源企业创新绩效的直接促进作用分别在西、中部地区更有效。环境不确定性正向调节东部地区事前补贴对研发投入的影响,负向调节中部地区事后补贴对创新绩效的直接影响,但正向调节西部地区事前补贴对创新绩效的直接影响。

4.3 稳健性检验

为了检验上述实证分析结果的可靠性,将控制变量企业规模的代表变量总资产替换为总市值,估计结果(受篇幅所限未列出,备索)表明解释变量和交叉项的影响方向与显著性均未改变,说明上文的实证分析结果稳健可靠。

5 结 论

从环境不确定性视角出发,基于我国69家新能源企业2012—2018年的面板数据,实证分析了事前补贴和事后补贴对新能源企业研发投入和创新绩效的不同影响,以及环境不确定性在中介过程前、后路径和直接路径上的不同调节效应,并比较了区域差异。研究得出:①针对难以通过传统渠道融资、融资约束较大的新能源行业,总体上事前补贴相比事后补贴能更好地通过研发投入间接和直接提高新能源企业创新绩效。但中、西部新能源企业事前补贴对企业自身研发投入具有较大挤出效应,加上创新管理水平低,导致财政补贴影响创新绩效的中介路径受阻。同时,由于事后补贴保持了中部地区新能源企业研发活动的独立性,相较于事前补贴更能直接促进创新绩效。②环境不确定性加大了事前补贴对新能源企业自身研发投入的挤出效应以及研发创新活动管理的难度,所以总体上对事前补贴影响研发投入及研发投入影响创新绩效均具有负向调节作用。但适度的环境不确定性能促进东部新能源企业加大研发投入,突显西部地区事前补贴对创新绩效的直接促进作用,同时负向调节中部地区事后补贴对创新绩效的直接作用。③由于不同地区经济发展水平不同,新能源企业的市场竞争力、经营理念、竞争意识和创新管理水平在不同地区间均存在较大差异,从而导致事前和事后补贴及环境不确定性对不同地区新能源企业研发创新活动具有差异化影响,需采取差异化的支持政策和措施。

根据以上理论和实证分析结论,从政策层面出发:①应从整体上加大事前补贴数量,降低新能源行业的环境不确定性。由于新能源研发项目投资大、周期长、风险高,很难通过传统融资渠道融资,整体上我国新能源企业研发活动受到较大融资约束。而事前补贴能在研发活动之前发挥资金供给、认证和资源带动效应,相比于事后补贴能较好地促进新能源企业研发创新活动的开展。同时,对于整个新能源行业来说,环境不确定性加重了事前补贴的挤出效应以及研发创新活动的管理难度。降低新能源企业面临的环境不确定性,更有利于发挥政府补贴对研发创新活动的激励效应。②采取差异性的补贴方式和促进措施。对东部和西部地区新能源企业运用事前补贴更能刺激其加大研发投入或提升研发效率。而对于中部地区的新能源企业,事后补贴更能有效刺激研发创新效率和创新绩效的提高。对于中、西部新能源企业,需要加强其竞争意识和长远发展目标从而降低政府补贴对于企业自身研发投入的挤出效应,而且需加强其研发创新活动的管理水平和创新效率,疏通通过研发投入提升创新绩效的间接路径。虽然环境不确定性能促进东部地区新能源企业加大研发投入,但需要维持适度水平,同时增强企业根据环境变化灵活调整研发创新活动的能力。降低中部地区新能源企业面临的环境不确定性以削弱其对事后补贴直接影响创新绩效的负向调节作用。虽然短期内环境不确定性有利于促进财政补贴对西部地区新能源企业创新绩效的正向作用,但长期内需要从本质上提高新能源企业的竞争力和研发创新效率。

参考文献

[1]陆国庆, 王舟, 张春宇. 中国战略性新兴产业政府创新补贴的绩效研究[J]. 经济研究, 2014, 49(7): 44-55.

[2]王刚刚, 谢富纪, 贾友. R&D补贴政策激励机制的重新审视:基于外部融资激励机制的考察[J]. 中国工业经济, 2017(2): 60-78.

[3]姜宁, 黄万. 政府补贴对企业R&D投入的影响:基于我国高技术产业的实证研究[J]. 科学学与科学技术管理, 2010, 31(7): 28-33.

[4]BROWN J R, MARTINSSON G, PETERSEN B C. Do financing constraints matter for R&D[J]. European economic review, 2012, 56(8): 1512-1529.

[5]李萬福, 杜静, 张怀. 创新补助究竟有没有激励企业创新自主投资:来自中国上市公司的新证据[J]. 金融研究, 2017 (10): 130-145.

[6]俞金红, 于明超. 财政补贴、寻租成本与新能源企业经营绩效[J]. 软科学, 2019, 33(11): 59-63.

[7]BRONZINI R, PISELLI P. The impact of R&D subsidies on firm innovation[J]. Research policy, 2016, 45(2): 442-457.

[8]郭晓丹, 宋维佳. 战略性新兴产业的进入时机选择:领军还是跟进[J]. 中国工业经济, 2011(5): 119-128.

[9]巫强, 刘蓓. 政府研发补贴方式对战略性新兴产业创新的影响机制研究[J]. 产业经济研究, 2014 (6): 41-49.

[10]TAKALO T, TANAYAMA T, TOIVANEN O. Estimating the benefits of targeted R&D subsidies [J]. Review of economics and statistics, 2013, 95(1): 255-272.

[11]武咸云, 陈艳, 杨卫华. 战略性新兴产业的政府补贴与企业R&D投入[J]. 科研管理, 2016, 37(5): 19-23.

[12]戴小勇, 成力为. 财政补贴政策对企业研发投入的门槛效应[J]. 科研管理, 2014, 35(6): 68-76.

[13]HUD M, HUSSINGER K. The impact of R&D subsidies during the crisis[J]. Research policy, 2015, 44(10): 1844-1855.

[14]YU F, GUO Y, LE-NGUYEN K, et al. The impact of government subsidies and enterprises R&D investment: a panel data study from renewable energy in China[J]. Energy policy, 2016, 89: 106-113.

[15]LEE E, WALKER M, ZENG C. Do Chinese government subsidies affect firm value?[J]. Accounting, organizations and society, 2014, 39(3): 149-169.

[16]CZARNITZKI D, KRAFT K. An empirical test of the asymmetric models on innovative activity: who invests more into R&D, the incumbent or the challenger?[J]. Journal of economic behavior & organization, 2004, 54(2): 153-173.

[17]BLER E A, MOXNES A, ULLTVEIT-MOE K H. R&D, international sourcing, and the joint impact on firm performance[J]. American economic review, 2015, 105(12): 3704-3739.

[18]林洲鈺, 林汉川, 邓兴华. 所得税改革与中国企业技术创新[J]. 中国工业经济, 2013(3): 111-123.

[19]李万福, 林斌, 杜静. 中国税收优惠政策的激励效应研究[J]. 管理世界, 2013(6): 174-175.

[20]冯海红, 曲婉, 李铭禄. 税收优惠政策有利于企业加大研发投入吗?[J]. 科学学研究, 2015, 33(5): 665-673.

[21]江希和, 王水娟. 企业研发投资税收优惠政策效应研究[J]. 科研管理, 2015, 36(6): 46-52.

[22]PENG H, LIU Y. How government subsidies promote the growth of entrepreneurial companies in clean energy industry: an empirical study in China[J]. Journal of cleaner production, 2018, 188: 508-520.

[23]LEONARD-BARTON D. Core capabilities and core rigidities: a paradox in managing new product development[J]. Strategic management journal, 1992, 13: 111-125.

[24]MCMULLEN J S, SHEPHERD D A. Entrepreneurial action and the role of uncertainty in the theory of the entrepreneur[J]. Academy of Management review, 2006, 31(1): 132-152.

[25]孟庆斌, 师倩. 宏观经济政策不确定性对企业研发的影响:理论与经验研究[J]. 世界经济, 2017, 40(9): 75-98.

[26]顾夏铭, 陈勇民, 潘士远. 经济政策不确定性与创新:基于我国上市公司的实证分析[J]. 经济研究, 2018, 53(2): 109-123.

[27]BLOOM N, BOND S, VAN REENEN J. Uncertainty and investment dynamics[J]. The review of economic studies, 2007, 74(2): 391-415.

[28]沈毅, 张慧雪, 贾西猛. 经济政策不确定性、高管过度自信与企业创新[J]. 经济问题探索, 2019 (2): 39-50.

[29]GULEN H, ION M. Policy uncertainty and corporate investment[J]. The review of financial studies, 2016, 29(3): 523-564.

[30]KULATILAKA N, PEROTTI E C. Strategic growth options[J]. Management science, 1998, 44(8): 1021-1031.

[31]WEEDS H. Strategic delay in a real options model of R&D competition[J]. The review of economic studies, 2002, 69(3): 729-747.

[32]VAN AARLE B, GARRETSEN H, GOBBIN N. Monetary and fiscal policy transmission in the Euro-area: evidence from a structural VAR analysis[J]. Journal of economics and business, 2003, 55(5): 609-638.

[33]CLAUSEN V, WOHLTMANN H W. Monetary and fiscal policy dynamics in an asymmetric monetary union[J]. Journal of international money and finance, 2005, 24(1): 139-167.

[34]BRONZINI R, PISELLI P. Determinants of long-run regional productivity with geographical spillovers: the role of R&D, human capital and public infrastructure[J]. Regional science and urban economics, 2009, 39(2): 187-199.

[35]董秀良, 漆柱. 我国财政政策的区域非均衡效应研究[J]. 宏观经济研究, 2011 (6): 29-33.

[36]刘贵生, 高士成. 我国财政支出调控效果的实证分析:基于财政政策与货币政策综合分析的视角[J]. 金融研究, 2013 (3): 58-72.

[37]李坤, 陈海声. 我国不同地区企业研发费用税前加计扣除政策实施效果对比:基于创业板公司的经验证据[J]. 科技管理研究, 2017, 37(9): 21-28.

[38]TOSI H, ALDAG R, STOREY R. On the measurement of the environment: an assessment of the Lawrence and Lorsch Environmental Uncertainty Subscale[J]. Administrative science quarterly, 1973, 18(1): 27-36.

[39]MILLER D. The correlates of entrepreneurship in three types of firms[J]. Management science, 1983, 29(7): 770-791.

[40]DAMANPOUR F. Organizational innovation: a meta-analysis of effects of determinants and moderators[J]. Academy of Management journal, 1991, 34(3): 555-590.

[41]汪丁丁. “注意力”的經济学描述[J]. 经济研究, 2000 (10): 67-72.

[42]TEECE D J. Competition, cooperation, and innovation: organizational arrangements for regimes of rapid technological progress[J]. Journal of economic behavior & organization, 1992, 18(1): 1-25.

[43]袁建国, 程晨, 后青松. 环境不确定性与企业技术创新:基于中国上市公司的实证研究[J]. 管理评论, 2015, 27(10): 60-69.

[44]何凌云, 张丽虹, 钟章奇, 等. 环境不确定性、外部融资与可再生能源投资:兼论政策有效性[J]. 资源科学, 2018, 40(4): 748-758.

[45]BAO H, PENG Y. Effect of land expropriation on land-lost farmers entrepreneurial action: a case study of Zhejiang Province[J]. Habitat international, 2016, 53: 342-349.

[46]MEATH C, LINNENLUECKE M, GRIFFITHS A. Barriers and motivators to the adoption of energy savings measures for Small-and Medium-Sized Enterprises (SMEs): the case of the Climate Smart Business Cluster Program[J]. Journal of cleaner production, 2016, 112: 3597-3604.

[47]童锦治, 刘诗源, 林志帆. 财政补贴、生命周期和企业研发创新[J]. 财政研究,2018(4): 33-47.

[48]温忠麟, 叶宝娟. 有调节的中介模型检验方法:竞争还是替补?[J]. 心理学报, 2014, 46(5): 714-726.