企业战略差异度与股价崩盘风险的内生性关系研究

2021-03-24张兴福

张兴福

(安徽工业经济职业技术学院,安徽 合肥 230051)

股票价格暴跌和股市崩盘是全球金融市场频繁发生的现象,重要市场的股价崩盘现象会导致严重的金融风险传染和危机,例如,源自美国的2008年全球金融危机,就是由次级贷款市场股价崩盘所引起的全球金融动荡。我国资本市场发展迅速,金融市场交易活跃,但相比于发达国家成熟的金融市场体系,我国的金融市场还缺乏完善的监管制度[1]。另外,我国众多上市企业处于宏观经济转型发展中的个体转型期,个体企业的经营风险极易传导至金融市场,个股崩盘风险能够快速传染至相关企业,导致系统性风险。由此可见,对股价崩盘风险展开研究具有重要的理论与实践意义。

从近年来学术界针对我国股价崩盘风险的相关研究来看,有学者[2-3]认为,“管理层捂盘”现象是导致股价崩盘风险的核心因素。“管理层捂盘”指相对于外部投资者而言,管理层掌握着企业战略决策及经营状况等重要信息,对于企业的不利信息,管理层有可能采取隐瞒或推迟发布信息的方法,以防止投资者的资金出逃,从而造成风险在时间维度的累积。一旦企业经营状况转差,“管理层捂盘”将导致股价大幅度下滑,也就是出现股价崩盘现象。对此,学者们[4-10]从不同角度考察了“管理层捂盘”的作用机制:一方面是企业内生要素可能造成的影响,包括信息质量、治理要素和管理者特征等;另一方面是利益相关者的外生要素可能造成的影响,包括投资者监管(主要投资者、员工持股计划)、媒体监管和市场监管等。上述研究成果体现了我国学者对股价崩盘风险微观视角的研究很丰富,但从企业战略差异度视角的研究仍显不足。企业战略作为指导企业未来发展、左右企业各项制度建设和经营发展的核心要素,与公司的金融产品存在相关关系[11-13],例如企业绩效水平、会计价值水平、盈余管理和外部融资选择等。企业战略差异度是联系企业宏观制度建设和微观经营策略的主要渠道,会对企业内部运营要素和外部监管要素产生深远的影响。基于这一思考,不难勾画出一条“企业战略—微观行为—股价崩盘风险”的理论渠道。企业战略差异度很可能是造成不同企业股价崩盘风险差异的核心原因,因而考察企业战略差异度和股价崩盘风险的内生性关系,将有助于拓展我国关于股价崩盘风险领域的相关研究。

一、研究假设

企业战略差异度是造成股价崩盘风险的核心因素之一。谢德仁等[14]指出,“管理层捂盘”现象是造成企业股价崩盘的直接原因,但企业的战略设计会直接导致管理层的自利“捂盘”行为。因此,企业的战略设计是造成企业股价崩盘风险的先导因素。企业战略差异度造成企业股价崩盘风险的原因如下:一方面,企业战略差异度的提升会提高管理层与投资者之间的信息不对称水平,投资者对企业复杂战略设计的意图缺乏认知,忽视了隐藏于战略设计之下的“捂盘”行为,导致信息不对称下的风险累积;另一方面,随着企业战略差异度的提升,企业的股价崩盘现象发生的概率有可能增加,企业的经营问题可能被归结于战略目标的差异,因而会加剧股价崩盘风险。据此,本研究提出假设1。

假设1:企业的战略差异度越高,股价崩盘风险越大。

根据已有研究成果,企业战略差异度很可能与股价崩盘风险之间存在内生性联系,即战略差异度可能潜在地累积了内生风险,最终导致股价的整体崩盘。吴战篪等[15]分析了企业战略差异度对信息质量的影响,研究发现,随着企业战略差异度的提升,管理者与投资者之间的信息不对称程度随之增大,管理者通过应计项目进行盈余管理,极大地降低了企业的信息质量,因而会导致企业财务信息的不可信。林乐等[16]对企业战略制定和会计价值之间的关系进行了考察,研究指出,相比于采取保守策略的企业而言,采取激进战略的企业其相关会计信息更不易被识别,企业出于会计报表需求很可能采取高风险的融资策略,也会采取更为隐蔽的盈余管理措施,以规避相关信用机构对企业的资质审核,从而导致企业会计价值显著下降。对采取激进战略的企业进行投资时,相关企业的真实回报率与预计水平差距较大,进而导致投资者的资金出逃,风险激增。肖土盛等[17]考察了企业战略与绩效水平的关联性情况,研究发现,企业的跨行业战略会出现大量的资本沉积,这些沉积的资本主要源于跨行业经营时的机会成本浪费,从而使得企业整体收益率大幅下降,引起远期的股价崩盘。从上述研究来看,企业的差异化战略制定虽然在短期内不会直接引发股价崩盘,但会从各个角度引发企业内部的经营风险,这些风险的累积会在远期导致股价崩盘,因而可以认为企业战略差异度与股价崩盘存在内生性联系。据此,本研究提出假设2。

假设2:企业的战略差异度与股价崩盘风险之间存在显著的内生性联系。

二、研究设计

(一)数据来源

本研究主要考察2009—2019年我国沪深A股上市的非金融类企业。研究数据来源于WIND(万得)数据库。针对原始数据采取以下方法进行基本处理:剔除异常样本,包括观测期内出现ST、*ST的企业;剔除观测期内数据缺失的相关样本;针对样本中可能存在的右删失情况,手工剔除了交易周收益低于30的样本。经过上述处理,最终得到9264个样本。针对连续变量进行了上下1%的缩尾处理(winsorize)。本研究主要使用Stata 13.0软件进行数据分析。

(二)模型设定

为了考察企业战略差异度和股价崩盘风险的相关性,本研究借鉴王禹等[18]的模型设定。模型的具体设定为

NCSKEW(DUVOL)=

β0+β1D+β2∑CONTROLS+ε,

(1)

模型(1)中,NCSKEW(DUVOL)代表企业股价崩盘风险的两类衡量指标,D代表企业战略的差异化指标,CONTROLS代表一系列可能造成影响的控制指标,ε代表模型的误差项。

为了考察企业战略差异度和股价崩盘风险的内生性关系,本研究进一步分析企业战略差异度对股价崩盘风险滞后项的影响。根据预先的单位根分析结果,主要分析两个滞后项的影响情况为

NCSKEW(DUVOL)=γ0+γ1D-1+

γ2D-2+γ3∑CONTROLS+ε,

(2)

模型(2)中,D-1和D-2分别代表企业战略差异度的1阶滞后项和2阶滞后项,其他变量设定与模型(1)一致。

(三)变量设定

1.股价崩盘风险指标

参考孙健等[19]的研究成果,把负收益偏态系数(NCSKEW)和收益波动比率(DUVOL)作为股价崩盘风险的衡量指标。具体计算方法如下:

第一步,消除经济周期和市场波动对个股的影响。首先设定个股每周收益率为Ri,t,并用股市对应期的平均收益率Rm,t逐个回归得到残差值εi,t,该残差值就是无法用市场收益(平均收益)进行解释的个股独特收益。

第二步,消除市场收益率与交易行为之间的不同步特征。在模型中进一步加入市场收益率前后两期的收益率,从而避免不同步特征对个股计算造成的误差,即Wi,t=ln(1+εi,t),其中Wi,t代表个股i特定的周收益率。

第三步,基于前两步所得的周收益率Wi,t,分别计算负收益偏态系数(NCSKEW)和收益波动比率(DUVOL)为

(3)

(4)

模型(3)和模型(4)中,NCSKEWi,t代表企业i在t时刻的负收益偏态系数,DUVOLi,t代表企业i在t时刻的收益波动比率。n代表企业i在一个交易周期(一般为一年)内进行上市交易的总周数,nup和ndown分别代表企业i在一个交易周期中周收益率高于该股周平均收益率和低于该股周平均收益率的周数。两类指标的数值越大,说明股价偏态情况和收益波动率越大,股价崩盘的风险也就越大。

2.企业战略差异度指标

企业战略差异度可以从多个角度进行衡量,本研究借鉴生洪宇等[20]的研究成果,采用企业营销费用、R&D总量、资本密集度、固定资产比率和财务杠杆水平六个二级指标,采用主成分分析法合成单个企业的战略制定水平。针对样本中所有企业的战略制定水平求均值,然后与样本相减取差值的绝对值,从而得到各个企业的战略差异度指标D。该指标越大,代表企业的战略水平与行业平均水平的差异越大。

3.控制变量

基于已有研究的设定,控制变量为超额换手率(TURN)、年均周收益率(RET)、年均周收益率波动率(SIG)、企业规模(SIZE)、资产收益率(ROA)、资产负债率(LEV)和大股东持股比率(CR)。大股东持股比率(CR)指企业前十大股东持股比例的加总,根据企业财务报表手工计算得到;其他指标均可以从WIND(万得)数据库直接下载得到。

三、实证结果及分析

(一)描述性统计

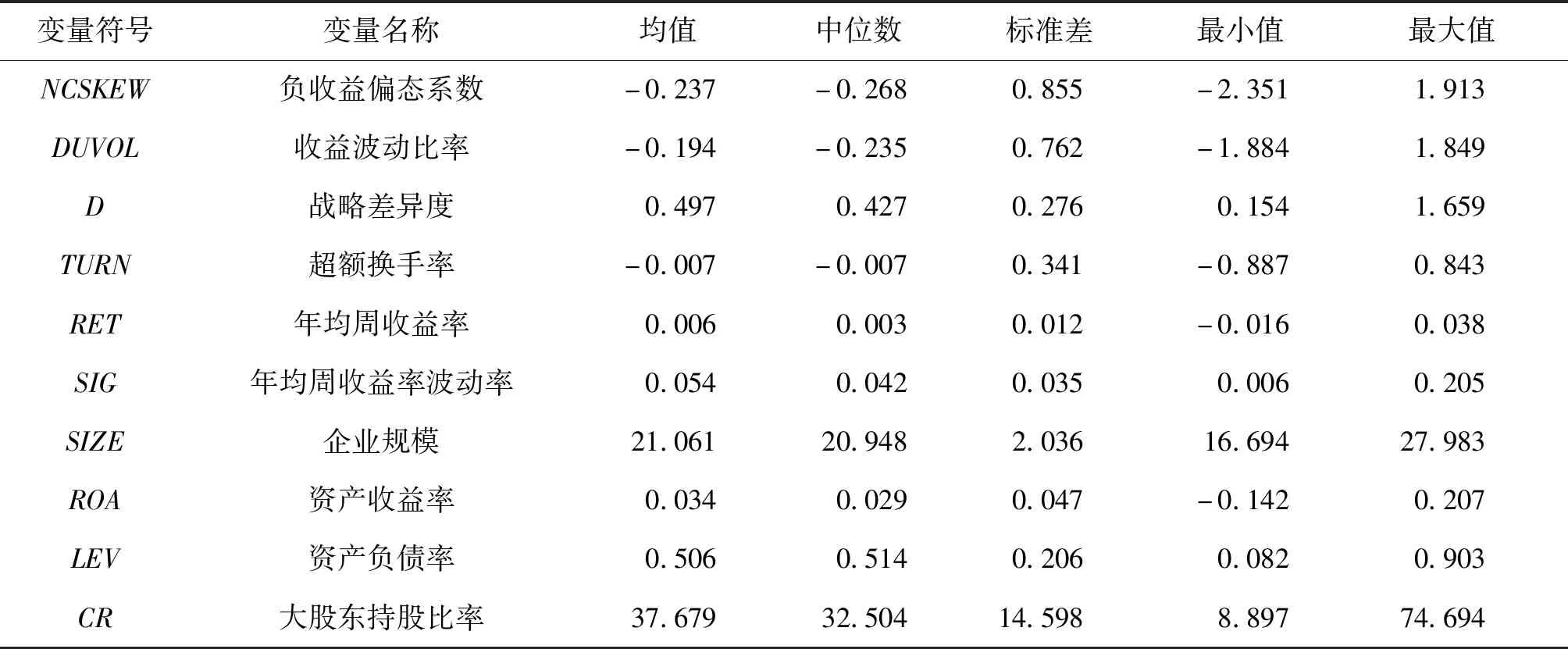

表1为核心变量的描述性统计情况。股价崩盘风险的两类指标NCSKEW和DUVOL的均值分别为-0.237和-0.194,说明我国上市企业整体股价崩盘的可能性较小。这两个数据也与类似研究中的计算结果相一致。企业战略差异度的均值为0.497,说明我国上市企业的战略设计比较类似,整体战略规划的差异度不大,但标准差达到0.276,说明部分企业的战略模式差别较大。

表1 核心变量的描述性统计

(二)回归结果及分析

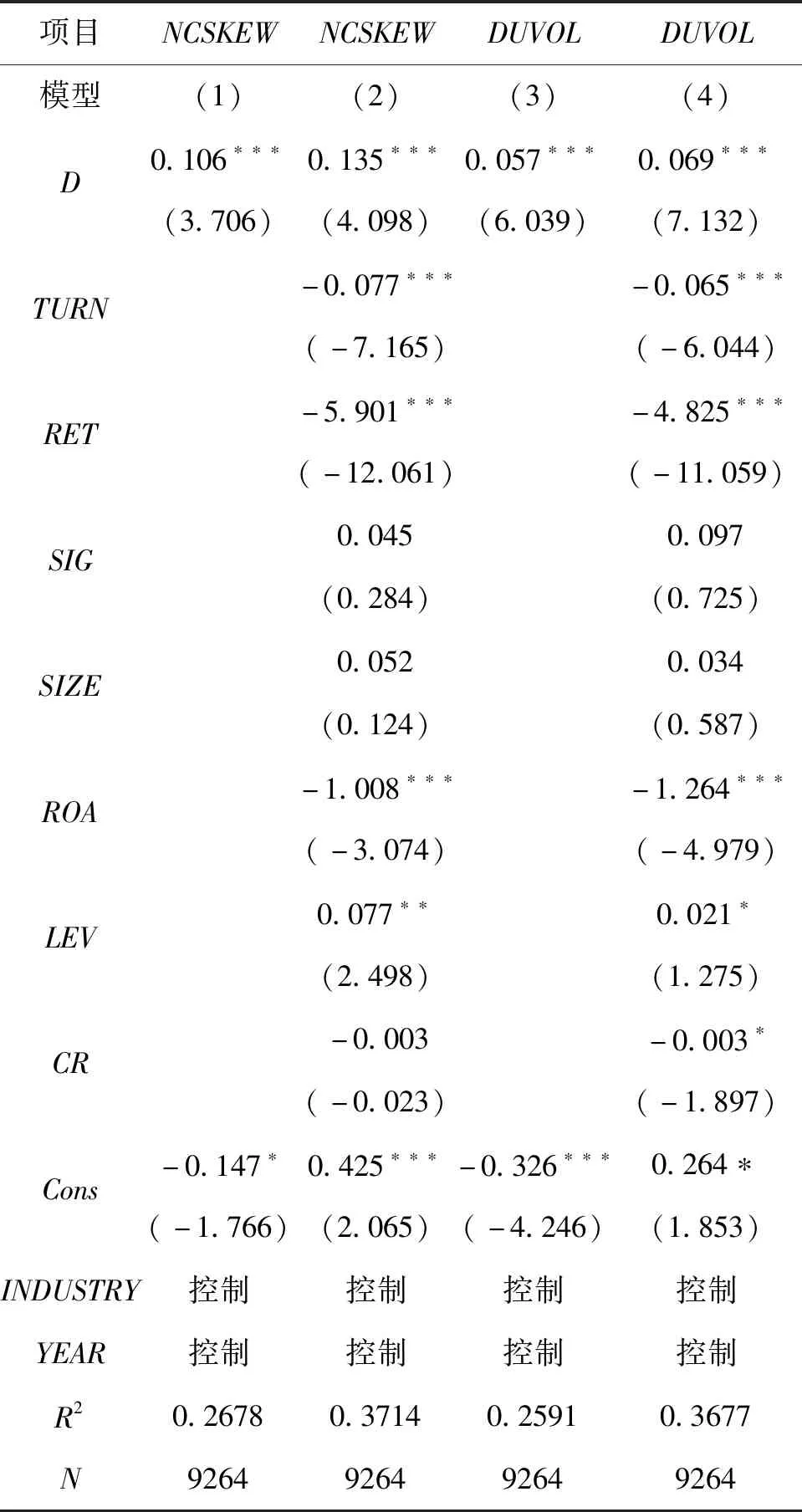

对连续变量去中心化处理后,将数据代入模型(1),结果见表2。由表2的回归结果可见,企业战略差异度(D)对两类股票崩盘风险指标的回归系数均在1%显著性水平下显著,表2中的第2列和第4列均为控制相关变量之后的回归结果,对负收益偏态系数(NCSKEW)的回归系数为0.135,对收益波动比率(DUVOL)的回归系数为0.069,相对于未控制相关变量的系数更大,说明企业战略差异度与股价崩盘风险有显著联系。表2的回归结果表明,随着企业战略差异度的提升,企业的负收益偏态情况增加,整体收益率波动情况更为频繁,从而会加剧股价崩盘风险,这也证实了本研究的假设1。

表2 企业战略差异度与股价崩盘风险的回归结果

四、内生性关系分析

基于本研究的理论分析,企业战略差异度很可能在短期内不会直接形成股价崩盘风险,所以必须对其进行长期的考察。对此,本研究进一步规划了模型(2)的内生性分析方法,通过单位根检验发现,企业战略差异度在滞后1阶和滞后2阶的情况下均有可能产生数量影响。对此,本研究选择D-1和D-2两个指标作为内生性分析的回归值。内生性影响也有可能源于企业个体的固定效应,这是因为企业制定的战略会具有企业内部的某一个特征,该特征不受其他企业的影响,且在观测期内可以假设不变,所以每一个额外观测的特征值所提供的真实信息量小于基准回归模型所假设的信息量。由于在上文的基准回归中可能会低估其标准误差,本研究采用群聚标准误(clustered standard errors)的方法,根据企业战略制定水平的分位值进行群聚,从而基于Peterson聚类进行稳健性建议,以进一步克服内生性问题。分析结果如表3所示。

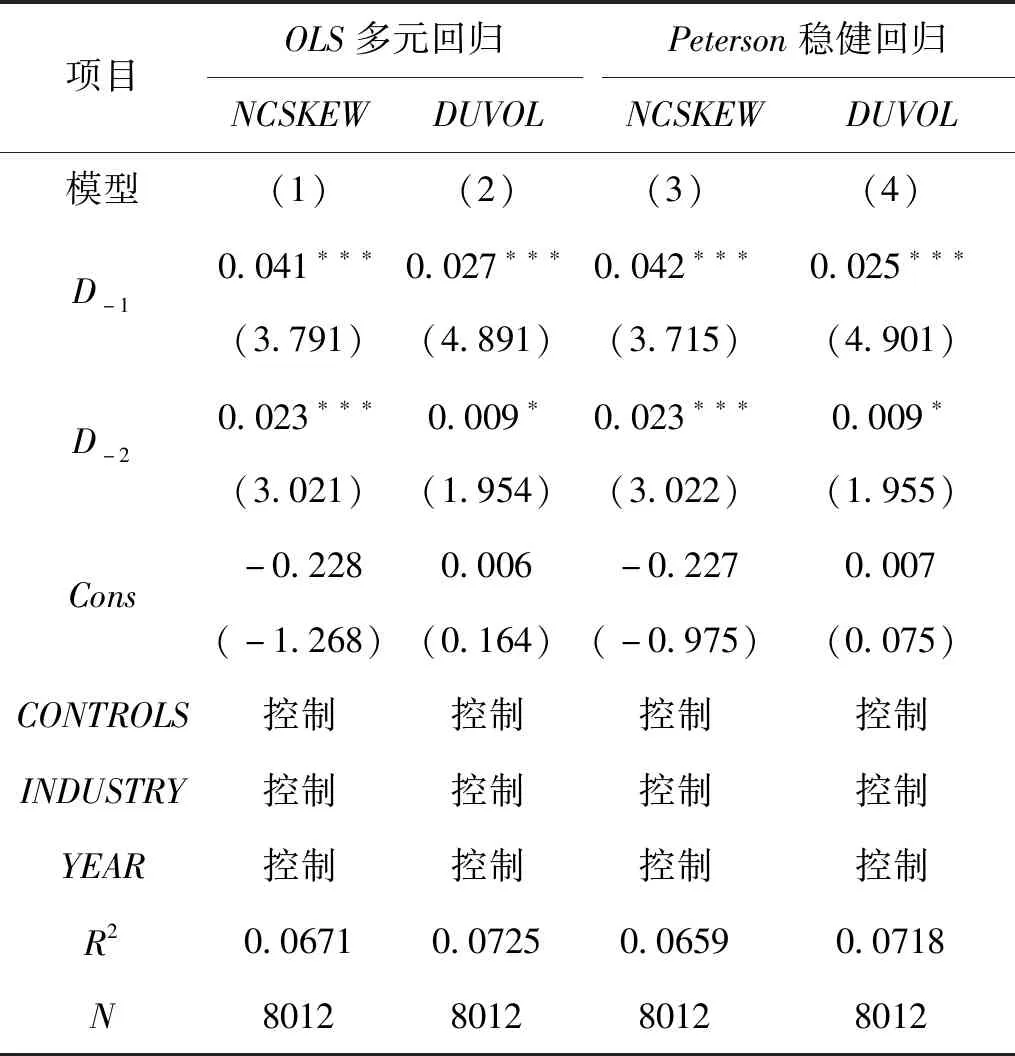

由表3可见,基于OLS多元回归的情况,企业战略差异度的两个滞后项D-1和D-2对负收益偏态系数(NCSKEW)回归系数为0.041和0.023,均在1%显著性水平下显著;对收益波动比率(DUVOL)的回归系数为0.041和0.023,均在1%显著性水平下显著。这说明企业战略差异度与股价崩盘风险之间存在内生性关系,即企业战略差异度会造成股价崩盘风险的不断累积。Peterson稳健性回归的结论也说明上述结果是稳健的,证实了本研究的假设2。

表3 企业战略差异度与股价崩盘风险的内生性关系分析结果

五、研究结论

本研究基于宏观视角的企业战略差异度展开分析,考察了企业战略差异度对股价崩盘风险的影响,并进一步分析了两者的内生性关系,发现企业战略差异度与股价崩盘风险之间存在显著的正相关关系,这是由于企业战略差异度能够显著增加企业的负收益偏态情况,同时导致更为频繁的收益率波动,在时间维度上,企业战略差异度会造成股价崩盘风险的不断累积,从而导致股价崩盘。

从企业实践角度来看,本研究有如下几点建议:一是企业应该采取更符合行业认知的战略规划,保证管理者与投资者之间的信息对称,防止战略差异度过大引发的负收益偏态现象,从而保证收益率在合理范围内波动,保护投资者利益。二是企业应该更注重战略信息的披露,保证企业战略规划的长期性和制度性,尽可能降低战略差异度的风险累积,缓解战略转换过程带来的股价崩盘风险,主动引入外部监管。例如聘用高水平会计师事务所对企业战略进行审计,引入独立董事进行企业战略调查,保证企业差异化战略符合投资者认知,进而防范战略差异化风险。