金融集聚与城乡居民收入差距的空间相关性研究

——以广东省为例

2021-03-22欧阳瑶诗

欧阳瑶诗 徐 敏

(广东海洋大学,广东 湛江 524088)

一、引言

广东作为走在改革开放前沿的省份,其经济发展和金融综合实力一直位居全国前列,创造出无数个全国第一,但在创造奇迹的过程中,由城乡二元结构引起的城乡居民收入差距过大一直是影响广东省经济与社会发展的重要问题。习近平总书记在广东视察期间,强调广东要下功夫解决城乡发展二元结构问题,力度要更大一些,措施要更精准一些,久久为功,把短板变成“潜力板”。金融作为调节和平衡城乡居民收入的重要工具,在缩小城乡居民收入差距、破解城乡发展二元结构问题中发挥着巨大的作用。

研究广东省金融集聚与城乡居民收入差距的时空演变及空间分布特征,不仅可以改善广东省各地级市间金融集聚与城乡居民收入差距的均衡性问题,还可以优化金融资源配置,根据不同的区域特征制定金融政策,有利于进一步缩小城乡居民收入差距。就广东省而言,作为全国金融发展实力强劲的省份,如何充分配置金融资源,推进金融平衡发展,在缩小城乡居民收入差距、达到建设幸福广东的目标中显得至关重要。因此探究广东省金融集聚与城乡居民收入差距的空间相关性问题就成为迫切的任务和重要的研究内容。

二、文献综述

根据已有文献的研究,学者们主要分三个角度研究金融发展与城乡居民收入差距的关系。一是从金融发展对城乡居民收入差距的影响机制进行探讨。Mat⁃suyama(2000)认为早期低收入人群缺乏支付金融活动所需成本的能力被排除在金融系统之外,使收入分配差距随着金融发展而扩大,直到金融体系发展和完善达到某一顶点后,金融参与门槛降低,财富积累使穷人有能力获得金融服务,城乡居民收入差距减少。Galor &Zeira(1993)认为金融集聚引起地区金融自由化使得信贷约束放松和进入门槛降低,金融市场的开放有利于以农村人口为主要群体的穷人进行人力资本投资,使得城乡收入差距减少。刘玉光等(2013)认为城乡产业差异以及制度性障碍,使金融发展拉大城乡居民收入差距。姜正和和唐萍(2014)、王正宇(2017)基于我国农村金融发展角度,认为农村金融通过经济增长、收入分配和门槛效应影响城乡居民收入差距。

二是从金融主体的视角分析金融发展对城乡居民收入差距的作用。鲁钊阳(2016)基于正规金融和非正规金融发展角度,认为金融发展在不同分位点下对城乡居民收入差距造成不同的影响。冉光和和汤芳桦(2012)、张博和胡金焱(2014)认为我国非正规金融发展会缩小城乡居民收入差距。邱洋冬(2019)从农村非正规金融发展的角度分析,认为我国农村非正规金融对城乡居民收入差距存在先强后弱的非线性影响。

三是运用不同的研究方法和手段,对两者关系进行实证分析。胡宗义等(2010)基于非参数检验方法、于平(2018)基于核密度曲线研究方法,认为我国金融发展对城乡居民收入差距的影响存在倒U 型变动关系。吴立力(2018)基于动态GMM模型和空间杜宾模型分析,认为证券业集聚会缩小我国城乡居民收入差距,银行业和保险业集聚会扩大城乡居民收入差距。于平和盖凯程(2017)基于门槛效应分析,认为金融规模会扩大城乡居民收入差距,金融效率会缩小城乡居民收入差距。汪桥等(2019)基于SVAR模型,认为安徽省金融发展规模会缩小城乡居民收入差距,金融发展结构和效率会先扩大后缩小城乡居民收入差距。

以上文献从不同角度和方法深入研究金融发展对城乡居民收入差距的影响,提供了研究基础和借鉴依据,但现有文献在省际内部空间相关性方面分析较少。基于此,本文从空间相关性分析方面做进一步研究。一是将经济因素纳入空间权重矩阵中,通过计算全局Moran指数和绘制LISA图,探索广东省金融集聚与城乡居民收入差距的整体空间分布特征及各市空间集聚性。二是从银行业、证券业、保险业的角度分析金融集聚问题,以区位熵计算金融集聚水平,运用泰尔指数测算城乡居民收入差距,并对广东省20 个市相关指标的时空变化特点进行分析。三是根据金融集聚与城乡居民收入差距在Moran 散点图中显示的集聚类型和影响效果,将各地级市划分为低效区、无关区、高效区、落后区四个区域类型,根据区域特征对各地级市提出针对性建议。

三、研究方法与数据来源

(一)研究方法

1.泰尔指数计算方法。根据王少平和欧阳志刚(2007)研究,结合广东省城乡居民收入的实际状况,选用泰尔指数的计算方法表示城乡居民收入差距。泰尔指数适合用于样本数较大的测算,计算涵盖面较广,能对城镇居民收入和农村居民收入两部分的变动进行反映,对城乡两端收入的变化敏感,符合广东省城乡二元经济体制的现状。泰尔指数的计算公式如公式(1)所示:

其中Ykpt表示k市第t年的城镇居民可支配收入或农村居民纯收入,Ykt表示k市第t年的总收入,Xkpt表示k市第t年的城镇或农村居民人口数量,Xkt表示k市第t年的城乡总人口数量。参考杨森平等(2015)的研究,结合数据的可得性,将泰尔指数公式变形如公式(2)所示:

其中,y1kt、y2kt分别表示广东省k市第t年的城镇人口收入比和农村人口收入比。PCDI1kt、PCDI2kt分别为k市第t年的城镇居民人均可支配收入和农村居民人均纯收入,urkt为k市第t年的城镇化率。

2.金融集聚水平计算。考虑数据可得性和方法科学性,结合广东省金融业实际发展状况,分别计算银行业、证券业、保险业的区位熵,衡量广东省金融集聚水平。区位熵大于1表示变量的集聚性较强,小于1 表示变量的集聚性较弱。银行业、保险业、证券业的区位熵计算如公式(3)所示:

其中,k表示广东省内某市,Dk、Nk、Ik分别表示k市的金融机构本外币住户存款、证券公司分支机构数目、保险费收入总额。D、N、P表示广东省相关指标的总额。Pk和P分别表示k市人口数量和广东省人口总量。

3.空间相关性分析法。选取经济距离空间权重矩阵作为空间相关性检验的空间距离基础。在对空间相关性检验前先设立经济距离空间权重矩阵wij,其定义如公式(4)所示:

第一,全局空间相关性检验。Moran's Ι指数可以反映出观测变量在整个空间区域内的空间相关性。Moran's Ι指数的计算如公式(5)所示:

Yi、Yj是地级市i、j的区位熵或者城乡居民收入差距与其平均值的偏差,n 为广东省地级市总数(不包含深圳)。一般用标准化后的Moran's Ι指数进行标准正态分布的检验,其统计量Z值计算如公式(6)所示:

Moran's Ι指数的取值范围介于[-1,1],在5%的显著性水平下,当Moran's Ι指数>0 并且Z(Moran's Ι)>1.96 时,表示存在空间正相关,空间集聚性的强度随Moran's Ι的值趋向于1而越发增强;当Moran's Ι指数<0 并且Z(Moran's Ι)>1.96 时,表示存在空间负相关,空间集聚性随Moran's Ι值趋向-1 而增强;当Moran's Ι为0时,表示各市的变量在空间上是随机排列的,无相关关系。

第二,局部空间相关性检验。计算局部Moran指数检验广东省各地级市间存在何种空间相关性。其中局部Moran指数的计算如公式(7)所示:

Moran's Ιi表示地级市i 与其他相邻地级市的空间关联程度,当Moran's Ιi>0时表示变量与相邻地级市之间存在着高值或者低值的空间集聚性;反之,当Moran's Ιi<0 时表明变量与相邻地级市间呈现空间异质性。

(二)数据来源

选取2007~2019 年广东省20 个地级市的城乡居民收入差距和金融集聚水平为研究对象(未考虑2005 年已城乡一体化的深圳)。各指标数据来源于2008~2020 年《广东省统计年鉴》以及广东省各地级市的统计年鉴,各地级市证券分支机构数据来源于广东证券期货业协会分支机构信息公示平台统计得出,对个别地级市缺失的数据进行近3 年插值法补充。数据的统计性描述如表1所示:

表1 数据的描述性统计量

四、实证分析

(一)金融集聚与城乡居民收入差距的时空变化分析

根据各指标数据绘制2007年、2013年、2019年广东省城乡居民收入差距和金融集聚水平的时空变化图,结果如图1~4 所示。2007~2019 年广东省城乡居民收入差距呈现出“中心小边缘大”的特点。其中城乡居民收入差距一直处于较低水平的城市有广州、佛山、中山、东莞、珠海、汕头、潮州;处于较高水平的城市有惠州、江门、清远等。从各年城乡居民收入差距变化情况看,广东省各地级市的城乡居民收入差距正在逐渐缩小。

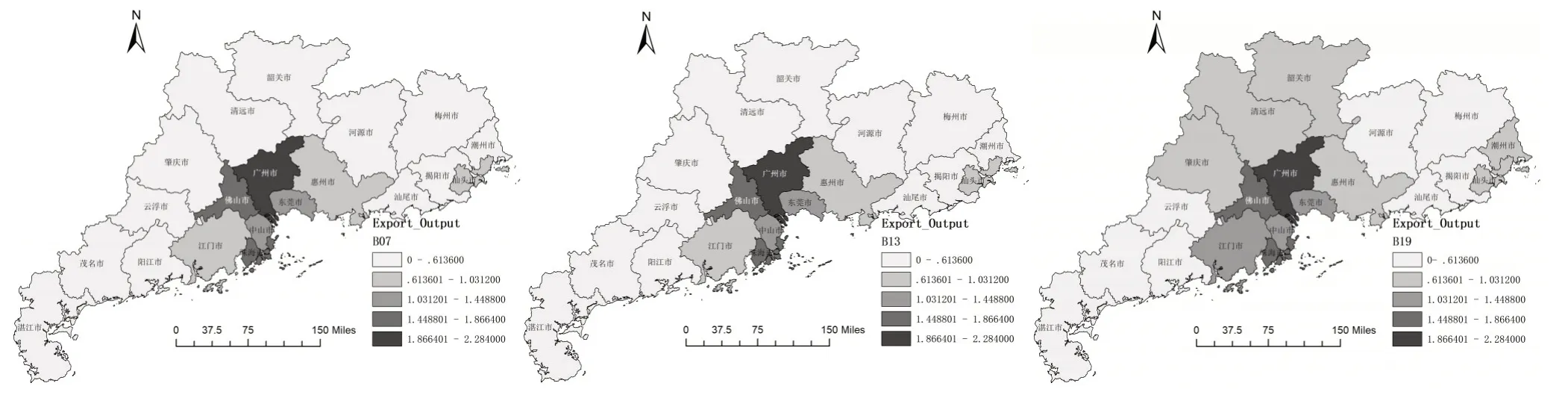

广东省三大金融业集聚水平呈现出“中心高边缘低”的特点。其中,珠三角地区中广州、珠海、佛山、中山、东莞等城市的金融集聚水平较高,粤东、粤西、粤北地区城市的金融集聚水平普遍较低。各地级市银行业和证券业的集聚水平逐渐提高,保险业集聚水平变化不大。

(二)空间相关性分析

图1 2007、2013、2019年广东省城乡居民收入差距的时空变化图

图2 2007、2013、2019年广东省银行业集聚水平的时空变化图

图3 2007、2013、2019年广东省证券业集聚水平的时空变化图

图4 2007、2013、2019年广东省保险业集聚水平的时空变化图

1.全局空间相关性分析。从表2 可以看出,2007~2019年广东城乡居民收入差距的Moran指数大于零,但未通过10%的显著性水平检验,表明广东省各地级市城乡居民收入差距数据分布出现随机分布的特征,空间相关性不显著。银行业区位熵、证券业区位熵、保险业区位熵,均通过5%的显著性水平检验,指数全为正数,说明广东省金融集聚水平存在正向的空间依赖性,即金融集聚水平高的地级市在空间上集聚,金融集聚水平较低的地级市也在空间上形成集聚。

广东省城乡居民收入差距和金融集聚水平的Moran 值变化可以分为两个阶段,第一阶段为2007~2012 年,这一阶段城乡居民收入差距和金融集聚水平的Moran指数都表现出反复波动的特点,表明变量对空间的依赖性较不稳定。第二阶段为2012~2019年,该阶段城乡居民收入差距的Moran指数显示出波动下降的趋势,从2012 年0.1917 下降到2019 年0.0524,表明广东省城乡居民收入差距的空间集聚性变弱;三大金融业区位熵的Moran 指数逐渐上升,对空间的依赖性增强。

2.局部空间相关性分析。全局Moran 指数用于检验金融集聚与城乡居民收入差距在广东省总体空间上的平均关联,但没有验证变量在地级市间的关联程度,因此还需要检验局部空间相关性,验证变量在相邻地级市间的空间关系。选取Moran 散点图和LI⁃SA 集聚图对广东省2007~2019 年城乡居民收入差距与金融集聚水平进行分析,相关结果如表3~6所示。

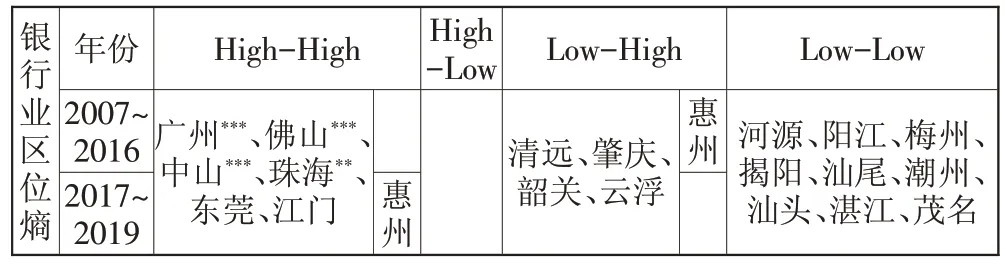

城乡居民收入差距空间分布形态变动区域较多,低-低值集聚区稳定在广州、佛山、中山、珠海,这些城市位于珠三角核心区,经济发展繁荣,城乡一体化进程成效显著,与相邻地级市形成城乡居民收入差距低值集聚区;高-高值区域稳定在河源、阳江、揭阳、韶关,该区域城市整体经济发展落后,与相邻地级市形成城乡居民收入差距高值集聚区;高-低值和低-高值集聚区分别稳定在清远、惠州、江门、肇庆和潮州,该区域城市与周边地级市空间差异较大。2019年通过显著性水平检验的城市只有中山和江门,表明城乡居民收入差距与其他地级市的空间关联性较弱。

表2 城乡居民收入差距及金融集聚全局空间相关性检验

银行业、保险业、证券业各年集聚水平的空间分布形态相似,且较为稳定,表现出高-高值区域位于珠三角五市,低-低值区域位于边缘落后城市,低-高区域主要是清远、肇庆、韶关,属于高-低区域的地级市较少。2019年通过显著性水平检验的城市多为珠三角核心区域的城市。

表中变量的空间格局相对稳定,绝大部分地级市位于高-高值、低-低值区域。城乡居民收入差距除中山市呈低-低值集聚,大部分的空间关联性较弱,金融集聚水平在珠三角核心区五市的空间相关性显著,并表现出高-高值集聚,其余城市通过显著性检验的极少,表明珠三角核心区的空间集聚特征明显,其余地级市的空间关联性较弱。

表3 广东省城乡居民收入差距空间分布形态

表4 广东省银行业区位熵的空间分布形态

(三)空间集聚类型划分及分析

在局部空间相关性研究的基础上,根据各地级市城乡居民收入差距与三大金融业集聚水平在Moran散点图中的集聚类型,把四个象限的集聚类型简化为城乡居民收入差距大和差距小、金融集聚水平高和水平低的区域,通过分析金融集聚水平对城乡居民收入差距产生的影响,将变量的集聚特征划分为低效区、无关区、高效区、落后区四个区域,划分情况如表7所示,2007 年、2013 年、2019 年集聚区域划分结果如图5~7 所示。从空间分析结果可以看出,2007~2019 年广东省城乡居民收入差距与三大金融业集聚水平具有稳定的地域特征。低效区主要集中于江门市,近年来随着银行业和保险业的发展,惠州市也相继由落后区转变为低效区,江门和惠州市毗邻珠三角核心城市,受其金融集聚的辐射作用,金融发展状况好转,但对缩小城乡居民收入差距的作用还未充分发挥。

表5 广东省证券业区位熵的空间分布形态

表6 广东省保险业区位熵的空间分布形态

无关区主要集中在粤东地区的汕头、潮州,近年来茂名、云浮由落后区转为无关区,汕尾由无关区转为落后区,这些地区最主要的特征是在金融业整体水平较低的情况下,仍能保持较小的城乡居民收入差距,表明金融集聚与城乡居民收入差距的关系并未显现。

高效区主要集中在珠三角核心五市:广州、珠海、佛山、中山、东莞,该区域依托毗邻港澳的区位优势,以及作为金融改革创新试验区的核心,在金融快速发展过程中良好地体现金融支持城乡统筹协调发展的有效机制。

落后区主要集中于粤北地区、湛江、阳江、揭阳、汕尾,该区域城市经济发展相对落后,城乡居民收入差距较大,金融资源匮乏和缺少有效的政策扶持使得金融发展落后,无力缩小较大的城乡居民收入差距。

表7 集聚区域划分类型

五、结论及建议

(一)结论

通过空间相关性分析方法,本文对广东省2007~2019年20个地级市的城乡居民收入差距与三大金融业金融集聚水平进行研究,得出以下结论:

1.从时空变化态势来看,城乡居民收入差距在各地级市间的差异逐渐缩小,但仍呈“中心小边缘大”的特点;三大金融业集聚水平呈“中心高边缘低”的特点,边缘地级市的银行业和证券业集聚水平逐渐提高,但整体集聚水平仍然较低。珠三角核心城市和边缘落后城市的金融发展差距过大极可能成为制约城乡居民收入差距进一步缩小的原因。

2.从空间相关性检验来看,城乡居民收入差距的空间相关性不显著;银行业、保险业、证券业的集聚水平均呈正向空间相关性,变量在珠三角核心区对相邻地级市的溢出和扩散效应明显,其余地级市的空间关联较弱。

图5 城乡居民收入差距与银行业集聚水平的区域划分图

图6 城乡居民收入差距与证券业集聚水平的区域划分图

图7 城乡居民收入差距与保险业集聚水平的区域划分图

3.从空间集聚类型划分来看,广东省各区域金融发展对缩小城乡居民收入差距的贡献不同。江门和惠州属于低效区,表现为金融集聚促进城乡居民收入差距缩小的效率较低;潮汕地区和茂名、云浮属于无关区,表现为金融落后,与城乡居民收入差距的关系不明显;广州、珠海、佛山、中山、东莞属于高效区,表现为金融发展有利于进一步缩小城乡居民收入差距;粤东、粤西、粤北相对落后的城市位于落后区,表现为金融整体发展落后,无力缩小城乡居民收入差距。

(二)建议

1.利用“互联网+金融”模式,缩小区域间金融发展差距。推动落后地区金融机构与互联网金融平台深入合作,鼓励支持银行机构为合规的第三方支付机构和网络借贷平台提供资金存管、支付结算等金融服务;支持证券机构将经纪业务、投行业务、资管业务等与网络证券相融合;推进保险机构结合大数据分析,设计符合客户需求的个性化保险服务。

2.利用金融产学研合作形式,加强各地级市金融关联程度。深入融合“金融+高校”跨界合作发展形式,以各地级市高校、金融研究所、金融机构、企业为主体,积极开展跨区域科技金融合作和交流,推动金融人才、金融机构、技术、资源等在珠三角核心区和落后地区间良性循环流动。

3.因地制宜推动金融集聚,进一步缩小城乡居民收入差距。江门、惠州要提升金融对城乡居民收入的影响力,大力发展普惠金融,加大农村金融资源倾斜力度,对进驻农村贫困地区的金融机构给予补贴;潮汕地区和茂名、云浮要注重金融整体发展,潮汕地区要以汕头为金融发展中心,打造粤东片区金融辐射中心,茂名和云浮要加大引进金融机构入驻本地的工作力度,注重引导金融向统筹城乡金融协调性发展方面转变;广州、珠海、佛山、中山、东莞以推进粤港澳大湾区金融融合发展为契机,发挥核心区金融集聚辐射作用,带动周边落后地区实现金融统筹城乡协调发展;落后区城市要争取倾斜性金融政策落户本地,注重金融基础设施和服务的全面建设,建立扶贫担保基金助力精准扶贫。