居民受教育程度对北京市人身保险保费的影响

2021-03-19兰晨阳北京工商大学经济学院

兰晨阳 北京工商大学经济学院

一、研究背景

保险对于国家社会稳定起着至关重要的作用,随着国民保险意识的提高及可支配收入的增长,我国原保费收入保持强劲增长态势,截至2016年中国原保费收入超过30万亿元,人身险原保费收入超过22万亿元。虽然中国拥有较大数额原保费收入,但与发达国家相比,保险业发展仍有很大差距。从保险密度来看,中国2017年保险密度为384美元,而美国同期保险密度为4216美元,是中国的十倍之多。而对人身保险市场进行研究具有现实意义,人身险保费收入是保险保费收入的主要收入来源,人身险保费收入多少也间接反映了国家保险业发展情况。经验分析可知,在我国国民保险意识不强的制约下,随着受教育水平的上升,国民保险意识提高,会对保险需求提高,对我国人身险发展产生较大影响。为此本文以北京市人身险原保费收入作为研究对象,探究居民受教育程度对北京市人身险保费收入的影响,通过stata进行相关的数据分析并得出研究结果,并给予些许的建议。

二、文献综述

在现有的文献中,已有不少学者对人身险需求的影响因素做出研究,包含从国家整体数据入手以及从个别省份数据进行分析。尹成远(2008)利用时间序列数据进行实证研究发现人身险需求与人均GDP、人口基数、政府福利支出等正相关,但是却与基尼系数负相关。邹红(2011)采用动态GMM模型研究发现东部省份的经济发展水平对人身险保费收入具有显著的积极效应。刘威、许靖沂(2019)通过实证检验证明教育水平越高的省份,经济政策波动增加对人寿保险需求的正影响越大。

三、实证分析

人身保险需求主要受GDP影响,这决定了居民是否有足够的财富购买人身保险;其次考察保险意识对人身保险的影响大小,保险意识强购买人身保险应该多,相应的我们用教育投入来衡量北京市居民受教育程度以及相关的保险意识强度。

(一)假设

假设1:人均GDP可以有效衡量经济发展水平,并对人身保险保费收入产生影响;

假设2:以教育投入衡量的保险意识强弱,可以促进居民购买人身保险,对人身险保费收入产生影响。

(二)建立模型

利用中国保险监督管理委员会、国家统计局发布的数据,选择2007年~2016年的数据进行统计分析。(见表1)

表1

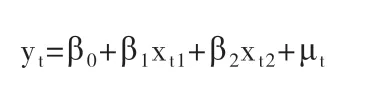

通过分析数据建立如下多元线性回归模型:

变量说明:

被解释变量y---人身险人均保费(单位:元)

解释变量x1---人均GDP(单位:元)

解释变量x2---人均教育经费投入(单位:元)

其中β0,β1,β2为待定系数,μ为随机扰动项

(三)分析结果

使用stata15.0软件进行分析、运用stata做最小二乘回归可得回归结果(见表2)。

从回归结果来看,R2=0.9305,调整后的R2=0.9107,说明模型拟合度较好。F=46.89,在0.05的显著性水平下,可以拒绝原假设,证明人均GDP和人均教育经费投入对人身险人均保费的增长具有显著影响;在显著性水平为0.05的显著性水平下,对各变量进行t检验,人均GDP和人均教育经费投入通过了显著性检验,各解释变量相关系数见表2。

对模型进行自相关检验得到Prob>chi2= 0.1620,模型不存在序列相关;

表2

对模型进行异方差检验得到chi2(5)=9.05,且Prob > chi2=0.1069,模型不存在异方差;

对模型进行多重共线性检验得到:Mean VIF=6.89,模型不存在多重共线性;

单位根检验下得到P=0.0001,故ln y二阶差分平稳:(见表3)

表3 单位根检验

因此,最小二乘估计为一直估计,得到原模型为:

(四)经济意义

模型常数项为-2748.897,表明居民自主购买的人身保险是负值,经济上的合理解释为居民首先要满足其日常衣食住行的消费需求,因此 不太可能对人身保险这种服务进行购买,甚至在财富不足时,会借债来满足基本的生存需求。而人均GDP和人均教育经费投入的系数大于0,则验证了我们关于居民在财富更加充裕且保险意识愈加强烈的情况下对购买人身保险的需求。且受教育程度的提高带来保费收入的增长系数要高于人均GDP的增长所带来的保费收入的提高,说明教育所带来的保险意识的提高更加有利于保险收入的增长,经验解释是保险并非一种很昂贵的商品,但是确实一种很好的保障,居民对于保险产品的投入并没有很大程度上受制于财富的多少,反而由于居民保险意识低落会带严重影响居民人身险购买需求。在人们认识到保险的高保障性后,会较大量的购买保险产品。因此模型通过统计检验和经济检验。

四、结论

实证研究结果表明,人均GDP和人均教育经费投入对人身保险的需求影响显著,且方向为正。人均GDP的增长将导致人身保险需求的增长,且变量系数为0.178,表明人均财富的增长能带动较好的人身险保费的增长。北京作为中国的首都,也是全国的财富聚集地,良好的财富收入带来保险保费的迅速增长,为北京市保险业做大做强带来了良好的支撑。研究同样证明,人口的受教育程度越高人身险需求越高,北京聚集众多高等院校,这些学校每年招收来自全国各地的学生,在接受了4年的高等了教育后,学生一改之前对保险的怀疑态度,反而受身边保险专业同学影响,及身边发生的保险事故的影响,产生了购买保险产品来规避损失的意识,这为人身保险保费收入的增长提供了强力支持。

五、政策建议

保险行业作为国民经济的重要支撑,保险产品亦不同于普通消费品,保险产品是更是一种保障。巨额的保险资金流入通过投资进入各个行业,促进了国民经济的整体进步,对社会发展稳定起到了积极作用。保险资金投资科技企业,有助于我国摆脱西方列强对中国的科技封锁。因此我们要大力鼓励发展保险业,而人身保险业作为保险业的重头戏,把促进人身保险的发展作为首要发展目标。

(一)对政府的政策建议

1.保持经济稳步增长,提高居民收入水平和可支配收入

通过前文对人身保险需求因素的实证研究发现,人均GDP是居民人身保险需求的重要影响因子。人身险作为一种特殊消费品,必然受到居民收入水平的制约,国民生产总值越高,可以认为居民收入水平越高,居民对保险的消费能力越强,就更愿意花钱购买保险产品来规避意外风险带来的损失。

2.持续增加教育投入,提高国民保险意识

教育投入的增加不仅培养了千千万万的人才,创造了数万亿级的财富,推动了中国经济的增长,同时教育投入的增加,使得居民保险意识增强。过去很多年,居民对保险产品一直是秉持着怀疑的态度,认为这是一种坑骗手段,因此居民很少购买保险,因为即使购买了保险,在出险时也没有专业的知识去进行保险理赔。经验分析居民的受教育水平越高,对保险带来的保障作用意识越深刻,就越加会有动力购买保险,因此政府应该继续加大教育投入,提高国民受教育程度,提升保险意识。

(二)对保险监管机构建议

保险作为一种保障,早已进入每一个家庭,但是保险的保障水平应该继续提高。对于居民来说,花同样的钱可以带来更多的保障,居民会有更多的动力去购买保险产品。其次应该多举办保险讲座,培养居民保险意识。这是一条不同于高校教育的路径,但是殊途同归,都是为了提高居民保险意识,增加保险需求,提高保费收入。